También podría gustarte

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

- Taller Metodos de Valuacion de Inventarios - Act. 1und.Documento5 páginasTaller Metodos de Valuacion de Inventarios - Act. 1und.Juan Camilo Peña RozoAún no hay calificaciones

- Taller Unidad 1 Administración y Control de Inventarios - Barreiro Facundo YaquelineDocumento8 páginasTaller Unidad 1 Administración y Control de Inventarios - Barreiro Facundo YaquelineYaqueline Barreiro FacundoAún no hay calificaciones

- Actividad 1 - Control de InventariosDocumento6 páginasActividad 1 - Control de InventariosGUILLERMO PATERNINA82% (11)

- Estados financieros básicos bajo NIC/NIIF - 3ra ediciónDe EverandEstados financieros básicos bajo NIC/NIIF - 3ra ediciónAún no hay calificaciones

- Actividad N. 1 Tipos de InventarioDocumento6 páginasActividad N. 1 Tipos de InventarioCesar RicoAún no hay calificaciones

- Cálculo de inventario de apartamentos y lápices usando métodos de valuaciónDocumento6 páginasCálculo de inventario de apartamentos y lápices usando métodos de valuacióneimer damianAún no hay calificaciones

- Estudio de CasoDocumento8 páginasEstudio de CasoFrancia HernandezAún no hay calificaciones

- Sena - Control de Inventarios - Modulo 1 - Evidencia 2Documento4 páginasSena - Control de Inventarios - Modulo 1 - Evidencia 2Jefferson GiralAún no hay calificaciones

- Instructor Omar Narvaez Actividad 1Documento5 páginasInstructor Omar Narvaez Actividad 1nathalia santamariaAún no hay calificaciones

- Anexo Evidencias Unidad 1-1Documento8 páginasAnexo Evidencias Unidad 1-1Mario Ramirez SanchezAún no hay calificaciones

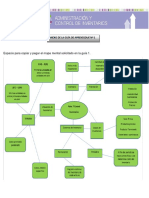

- Mapa Mental y Metodos de ValuacionDocumento6 páginasMapa Mental y Metodos de ValuacionGabo ガルシアAún no hay calificaciones

- Anexo guía aprendizaje 1 - Métodos valuación inventariosDocumento7 páginasAnexo guía aprendizaje 1 - Métodos valuación inventariosKrol ReyesAún no hay calificaciones

- ACTIVIDAD SEMANA 1 SenaDocumento6 páginasACTIVIDAD SEMANA 1 SenaJohn Fredy Giron AguiarAún no hay calificaciones

- Taller Unidad 1 Administración y Control de InventariosDocumento7 páginasTaller Unidad 1 Administración y Control de Inventarioscaronte21Aún no hay calificaciones

- Actividad Semana 1 SenaDocumento5 páginasActividad Semana 1 Senaloly mendozaAún no hay calificaciones

- Taller Evaluacion InventariosDocumento4 páginasTaller Evaluacion InventariosCarlos Andres Ortiz ChokyAún no hay calificaciones

- Taller Unidad 1 Administración y Control de InventariosDocumento6 páginasTaller Unidad 1 Administración y Control de InventariosElizabethGuzmanAún no hay calificaciones

- Taller Unidad 1 Administración y Control de Inventarios LDocumento8 páginasTaller Unidad 1 Administración y Control de Inventarios LRuth Mery Montalvo Acosta67% (3)

- Administracion y Control de Inventarios Evidencia 1Documento5 páginasAdministracion y Control de Inventarios Evidencia 1MiguelAún no hay calificaciones

- Taller Métodos de Valuación de InventariosDocumento4 páginasTaller Métodos de Valuación de InventariosAnonymous ICtx6K67% (9)

- Taller Unidad 1 Administración y Control de InventariosDocumento5 páginasTaller Unidad 1 Administración y Control de InventariosjodagoilAún no hay calificaciones

- Taller Metodos de EvaluacionDocumento6 páginasTaller Metodos de EvaluacionNicelys TapiasAún no hay calificaciones

- Actividad Semana 1: Administracion y Control de InventariosDocumento10 páginasActividad Semana 1: Administracion y Control de InventariosNathalyArdilaAún no hay calificaciones

- Taller Práctico - Métodos de Control de Inventario Actividad 3 (Ficha-2380934)Documento4 páginasTaller Práctico - Métodos de Control de Inventario Actividad 3 (Ficha-2380934)ENRIQUE MARTINEZAún no hay calificaciones

- Taller Metodos de Valuacion de InventariosDocumento4 páginasTaller Metodos de Valuacion de Inventariossandro santos carrilloAún no hay calificaciones

- Taller Métodos de InventariosDocumento9 páginasTaller Métodos de InventariostamaraAún no hay calificaciones

- Actividad Semana 1 SenaDocumento11 páginasActividad Semana 1 Senajohana viellarAún no hay calificaciones

- Actividad Uno Control de InventariosDocumento7 páginasActividad Uno Control de InventariosJhon Carvajal Galeano100% (1)

- La Empresa Finca Raíz SasDocumento4 páginasLa Empresa Finca Raíz SasArid MenfarAún no hay calificaciones

- Actividad No 2 Magola Jimena Oviedo MuñozDocumento8 páginasActividad No 2 Magola Jimena Oviedo MuñozLuis Armando Rosero SacanambuyAún no hay calificaciones

- Semana 1 InventariosDocumento4 páginasSemana 1 InventariosKATHERINE CRUZAún no hay calificaciones

- Metodo Fifo LifoDocumento2 páginasMetodo Fifo LifoVioletts Karmona100% (1)

- Ejercicio 2 y ABCDocumento12 páginasEjercicio 2 y ABCLEIDY YULIETH PÉREZ CASTROAún no hay calificaciones

- Mapa mental de tipos de inventariosDocumento7 páginasMapa mental de tipos de inventariosEdward LozanoAún no hay calificaciones

- Kardex ProyectoDocumento5 páginasKardex ProyectoDayanna L Juyo FandiñoAún no hay calificaciones

- Solución Actividad # 1Documento12 páginasSolución Actividad # 1Andrus .l0% (1)

- Análisis de métodos LIFO y FIFO para valuación de inventariosDocumento6 páginasAnálisis de métodos LIFO y FIFO para valuación de inventariosJavier Deavila CastillaAún no hay calificaciones

- Presupuestos Celulares Fon - Equipo PresupuestoDocumento11 páginasPresupuestos Celulares Fon - Equipo PresupuestoFerra JoseAún no hay calificaciones

- Guia 20 Taller 2 de Presupuesto de Producción de Compras.Documento23 páginasGuia 20 Taller 2 de Presupuesto de Producción de Compras.Daniela GarciaAún no hay calificaciones

- Costo de inventario final y costo de ventasDocumento5 páginasCosto de inventario final y costo de ventasStephanie Matamoros100% (1)

- Inventario CorregidoDocumento1 páginaInventario CorregidoAndrea RamirezAún no hay calificaciones

- Trabajo Tecnologia Industrial Versión FinalDocumento23 páginasTrabajo Tecnologia Industrial Versión FinalA'ngelo Giovanni OrellanaAún no hay calificaciones

- Aca Tercera Entrega Inventarios - Procesos ContablesDocumento9 páginasAca Tercera Entrega Inventarios - Procesos ContablesNayiAnmontGutRuAún no hay calificaciones

- Sistema FIFO vehículos alta gamaDocumento1 páginaSistema FIFO vehículos alta gamaYon Yong moralesAún no hay calificaciones

- Cuentas TDocumento4 páginasCuentas TLAURA JIMENEZ GUEVARAAún no hay calificaciones

- Contabilidad Cipa 6Documento4 páginasContabilidad Cipa 6Yudy Romaña MenaAún no hay calificaciones

- Ejercicios CostosDocumento17 páginasEjercicios CostosANASAMUEL A UZCATEGUI TRINCADOAún no hay calificaciones

- 09 TicTac y TlaxcalaDocumento25 páginas09 TicTac y TlaxcalaRubens osorioAún no hay calificaciones

- Costos de producción, ventas y utilidad empresarialDocumento12 páginasCostos de producción, ventas y utilidad empresarialClaudia Lanza50% (2)

- TRAREA 28-07-22plantilla Ejercicios Semana 2 Presupuesto de Compras y Desembolsos TAREA PARA MAÑANADocumento10 páginasTRAREA 28-07-22plantilla Ejercicios Semana 2 Presupuesto de Compras y Desembolsos TAREA PARA MAÑANAJ HelioAún no hay calificaciones

- Kardex FIFO 2do ParcialDocumento3 páginasKardex FIFO 2do ParcialIngrid Lilibeth Sanchez MoránAún no hay calificaciones

- D ContabilidadDocumento10 páginasD Contabilidadcarlos100% (1)

- Ejercicio Balance General CompletoDocumento5 páginasEjercicio Balance General CompletoRodrigo Leiva SalasAún no hay calificaciones

- Taller # 6 Equivalente y EfectivoDocumento22 páginasTaller # 6 Equivalente y EfectivoAna Sofia Quiroga TabaresAún no hay calificaciones

- Peps y UepsDocumento14 páginasPeps y UepsAn zenAún no hay calificaciones

- Laboratorio 1Documento42 páginasLaboratorio 1adriana rdzAún no hay calificaciones

- Taller Contable Heidy MunozDocumento21 páginasTaller Contable Heidy MunozLaura SanchezAún no hay calificaciones

- Tratamiento Especial de Los PPM Pagos Provisionales Mensuales Pagados Por Las Empresas Del Regimen Propyme TransparenteDocumento100 páginasTratamiento Especial de Los PPM Pagos Provisionales Mensuales Pagados Por Las Empresas Del Regimen Propyme Transparentemarcelo sandovalAún no hay calificaciones

- Anexo 1 - Taller 1 - Simulador de Transacciones de Una Empresa IndustrialDocumento48 páginasAnexo 1 - Taller 1 - Simulador de Transacciones de Una Empresa IndustrialIvan HernandezAún no hay calificaciones

- Balances Dos Años ConsecutivosDocumento5 páginasBalances Dos Años ConsecutivosASTRID KATERINE LOPEZ VELANDIAAún no hay calificaciones

- TALLER # 3 Análisis Indicadores Financieros Constructora FINALDocumento22 páginasTALLER # 3 Análisis Indicadores Financieros Constructora FINALSarita PelaezAún no hay calificaciones

- Análisis financiero Carmen Braun 2002-2003Documento6 páginasAnálisis financiero Carmen Braun 2002-2003Luis Alfredo Pulido RosasAún no hay calificaciones

- Gabriel Ifrs Pyme Taller ResueltoDocumento15 páginasGabriel Ifrs Pyme Taller ResueltocoteleoAún no hay calificaciones

- Ratios Financieros Al 100 ModificadoDocumento9 páginasRatios Financieros Al 100 ModificadoLeonardo FigueroaAún no hay calificaciones

- Actividad 1 Yesica MorenoDocumento2 páginasActividad 1 Yesica MorenoLeydy MontoyaAún no hay calificaciones

- Sipan Dist SacDocumento14 páginasSipan Dist SacKarem LinaresAún no hay calificaciones

- Guia 2Documento6 páginasGuia 2Ruben Bastidas MendezAún no hay calificaciones

- Caso Práctico - Erika OrdazDocumento25 páginasCaso Práctico - Erika OrdazErika50% (2)

- LRM Consultoria LogisticaDocumento13 páginasLRM Consultoria LogisticalorenzoruizmenaAún no hay calificaciones

- Análisis balance general y estado resultados empresa 2013-2015Documento4 páginasAnálisis balance general y estado resultados empresa 2013-2015Maria Paula AvilesAún no hay calificaciones

- Tarea Modulo 1Documento2 páginasTarea Modulo 1Carlos Alexis LunaAún no hay calificaciones

- Taller Semana 12Documento16 páginasTaller Semana 12Junior PrenttAún no hay calificaciones

- PERU 40 - Expensas Cierre Ago23Documento2 páginasPERU 40 - Expensas Cierre Ago23matiasmara1988Aún no hay calificaciones

- Material de Apoyo-Costo Por ProcesoDocumento41 páginasMaterial de Apoyo-Costo Por ProcesoJOSE FABIO TORRES NIEVESAún no hay calificaciones

- Examen ParcialDocumento6 páginasExamen ParcialOscar m Nuñez eAún no hay calificaciones

- Copia de SRI CASA RODILLO (Autoguardado)Documento75 páginasCopia de SRI CASA RODILLO (Autoguardado)MarioJavierVictoresBaqueAún no hay calificaciones

- BD 4396 Cajas Alfin Banco - Recojo Iron - Jean Celis 19.05..Documento5871 páginasBD 4396 Cajas Alfin Banco - Recojo Iron - Jean Celis 19.05..Nathan MatthewAún no hay calificaciones

- Silver Meal - 1Documento12 páginasSilver Meal - 1rocioAún no hay calificaciones

- Ejemplos Sistemas de Inventarios Op IIIDocumento46 páginasEjemplos Sistemas de Inventarios Op IIILuis Eduardo EstradaAún no hay calificaciones

- Modelos de Inventario (Ejercicios)Documento22 páginasModelos de Inventario (Ejercicios)Novoa Seba44% (9)

- Trans Tema 4 PIEDocumento19 páginasTrans Tema 4 PIEValeria Varela lunaAún no hay calificaciones

- FINANZASDocumento2 páginasFINANZASluisAún no hay calificaciones

- Tema 4. Registro Del IVA PDFDocumento5 páginasTema 4. Registro Del IVA PDFPaula Fernández Macías FERNANDEZ MACIASAún no hay calificaciones

- Ejercicios Completo Methodo JhonsonDocumento22 páginasEjercicios Completo Methodo JhonsonNachoElmejor VidalAún no hay calificaciones

- BBGG Peruvian TiresDocumento5 páginasBBGG Peruvian TiresGeldres R GlendaAún no hay calificaciones

- MovimientosDocumento13 páginasMovimientosAnthony LopezAún no hay calificaciones