También podría gustarte

- Balance de CostosDocumento22 páginasBalance de CostosJaneth CamposAún no hay calificaciones

- Estrategia Tesla MotorsDocumento6 páginasEstrategia Tesla Motorsomar cortezAún no hay calificaciones

- Mountain Man Brewing Company SolucionDocumento2 páginasMountain Man Brewing Company SolucionOscar100% (1)

- Estrategias de AbastecimientoDocumento29 páginasEstrategias de AbastecimientoPiero D CamposAún no hay calificaciones

- Innovacion EmpresarialDocumento19 páginasInnovacion EmpresarialrutAún no hay calificaciones

- La Necesidad de Tributar y Tipos de TributoDocumento3 páginasLa Necesidad de Tributar y Tipos de TributoWuilfredo Romam LucasAún no hay calificaciones

- Los Tributos en ColombiaDocumento27 páginasLos Tributos en ColombiaMaclao TuluaAún no hay calificaciones

- Obligaciones Fiscales HondurasDocumento5 páginasObligaciones Fiscales Hondurasdaniel gonzalezAún no hay calificaciones

- Libro Casos AecaDocumento131 páginasLibro Casos AecaAlain DiazAún no hay calificaciones

- Capitulo 7Documento43 páginasCapitulo 7Ana TobarAún no hay calificaciones

- El Sistema TributarioDocumento10 páginasEl Sistema TributarioHenryBaldeonAún no hay calificaciones

- Triptico Sobre Los Impuestos en El PeruDocumento2 páginasTriptico Sobre Los Impuestos en El Perueirxe75% (4)

- JapónDocumento3 páginasJapónMiguel JaimeAún no hay calificaciones

- ImpuestoDocumento82 páginasImpuestoRaul Rios Garabito100% (1)

- CUADRO SINOPTICO Impuestos DIANDocumento2 páginasCUADRO SINOPTICO Impuestos DIANGeraldineAún no hay calificaciones

- Impuestos en ColombiaDocumento6 páginasImpuestos en Colombiasofia diazAún no hay calificaciones

- Ebook Calendario Tributario 2021Documento40 páginasEbook Calendario Tributario 2021Guillermo RolongAún no hay calificaciones

- Gerencia Financiera ImpuestosDocumento10 páginasGerencia Financiera ImpuestosGẦßÿ LpzAún no hay calificaciones

- Expo Auditoria FiscalDocumento4 páginasExpo Auditoria FiscalOdris PerezAún no hay calificaciones

- TributosDocumento4 páginasTributosLina Maria Rodriguez BernalAún no hay calificaciones

- FiscaliaDocumento5 páginasFiscaliaCherry LiAún no hay calificaciones

- Qué Impuestos Se Pagan en El PerúDocumento5 páginasQué Impuestos Se Pagan en El PerúKarol Gamboa50% (4)

- Declaracion TributariaDocumento12 páginasDeclaracion TributariaCarol Valentina Romero ZuñigaAún no hay calificaciones

- Las Leyes Tributarias EspecialesDocumento3 páginasLas Leyes Tributarias EspecialesLuzevita DCAún no hay calificaciones

- Derecho Financiero 1Documento35 páginasDerecho Financiero 1Carmen Pérez DaràsAún no hay calificaciones

- Impuestos en Colombia ResumenDocumento18 páginasImpuestos en Colombia ResumenJairoAlonsoPerdomoRinconAún no hay calificaciones

- Los Impuestos en El ParaguayDocumento19 páginasLos Impuestos en El ParaguayMirian Cespedes100% (1)

- Impuesto RentaDocumento22 páginasImpuesto Rentamariapaulacruz05Aún no hay calificaciones

- Presentacion Conociendo Los Impuestos en El ParaguayDocumento19 páginasPresentacion Conociendo Los Impuestos en El ParaguayTamiris Pintos100% (1)

- Guia Del ISLRDocumento23 páginasGuia Del ISLRLuis RodriguezAún no hay calificaciones

- Unidad 2. El Marco Empresarial de La Actividad ComercialDocumento32 páginasUnidad 2. El Marco Empresarial de La Actividad ComercialNoelia RamírezAún no hay calificaciones

- Trabajo Impuestos Nación, Depto, Mpio, Bogota Nrc85 I-2022Documento34 páginasTrabajo Impuestos Nación, Depto, Mpio, Bogota Nrc85 I-2022Anna MeloAún no hay calificaciones

- Taller Tributos Gestion PublicaDocumento6 páginasTaller Tributos Gestion PublicaAndres EscobarAún no hay calificaciones

- Apuntes de ClaseDocumento24 páginasApuntes de ClaseKarollAún no hay calificaciones

- Aspectos - Tributarios - EmpresasDocumento13 páginasAspectos - Tributarios - EmpresasMariaa CamilaaAún no hay calificaciones

- Taller Sobre Tributos en Colombia PDFDocumento4 páginasTaller Sobre Tributos en Colombia PDFPedro Luis Torres TarazonaAún no hay calificaciones

- 1.6. Sistema Tributario EspañolDocumento9 páginas1.6. Sistema Tributario EspañolJudith CarrascoAún no hay calificaciones

- Trabajo Individual y Mapa MentalDocumento16 páginasTrabajo Individual y Mapa MentalVeronica ArangoAún no hay calificaciones

- Preguntas TallerDocumento5 páginasPreguntas Tallerlaura correaAún no hay calificaciones

- Guia-Como Declarar El Impuesto Sobre Renta V2Documento14 páginasGuia-Como Declarar El Impuesto Sobre Renta V2Omar AvellaAún no hay calificaciones

- Impuestos NacionalesDocumento7 páginasImpuestos Nacionalesluis carlosAún no hay calificaciones

- Los Impuestos en El PerúDocumento3 páginasLos Impuestos en El PerúDelmisVasquezMendozaAún no hay calificaciones

- Los Impuestos Pueden Clasificarse en Directos e IndirectosDocumento25 páginasLos Impuestos Pueden Clasificarse en Directos e IndirectosCESAR MARTIN GUAUTA GONZALEZAún no hay calificaciones

- Solucion Guia 07Documento20 páginasSolucion Guia 07Linda AlmendralesAún no hay calificaciones

- En Nuestro País Existen Impuestos Nacionales y MunicipalesDocumento2 páginasEn Nuestro País Existen Impuestos Nacionales y MunicipalesVictor Alfonso Padilla CortesAún no hay calificaciones

- Desarrollo Guia 3 ContabilidadDocumento5 páginasDesarrollo Guia 3 Contabilidadandres bonillaAún no hay calificaciones

- CLASIFICACION DE LOS IMPUESTOS KaroDocumento6 páginasCLASIFICACION DE LOS IMPUESTOS KaroKARO MERCHANAún no hay calificaciones

- Clases LeopoldoDocumento4 páginasClases LeopoldoJuan Ignacio HidalgoAún no hay calificaciones

- Tributaria 1Documento50 páginasTributaria 1JAIRO OYUELAAún no hay calificaciones

- Guia Tributacion IRPF IASS - CleanedDocumento13 páginasGuia Tributacion IRPF IASS - Cleaneding.jmgentaAún no hay calificaciones

- IMPUESTOSDocumento7 páginasIMPUESTOSDoscientos cuenta YutuAún no hay calificaciones

- Tarea Academica 3 - Grupo 2Documento8 páginasTarea Academica 3 - Grupo 2kami KamuiAún no hay calificaciones

- Grupo de RubiDocumento11 páginasGrupo de RubiMaria PeralesAún no hay calificaciones

- 4.2 Tipos de Impuestos Vigentes en MéxicoDocumento17 páginas4.2 Tipos de Impuestos Vigentes en MéxicoLuis AngelAún no hay calificaciones

- Proceso Integral de La Actividad Comercial - Tema 1Documento6 páginasProceso Integral de La Actividad Comercial - Tema 1Xana BusdongaAún no hay calificaciones

- IMPUESTOS NACIONALES TributariaDocumento21 páginasIMPUESTOS NACIONALES Tributariayicela patriciaAún no hay calificaciones

- Taller Impuestos Regresivos Y ProgresivosDocumento4 páginasTaller Impuestos Regresivos Y ProgresivosAngie HerreraAún no hay calificaciones

- Los Impuestos en ColombiaDocumento6 páginasLos Impuestos en ColombiaYury LeytonAún no hay calificaciones

- Las Reformas Tributarias en El Ecuador. Análisis Del Periodo 1492 A 2015Documento21 páginasLas Reformas Tributarias en El Ecuador. Análisis Del Periodo 1492 A 2015Nicolas Echeverry VelaAún no hay calificaciones

- Tarea 4.2 - Informe Sobre El Impuesto Sobre La Renta, Grupo 2.Documento9 páginasTarea 4.2 - Informe Sobre El Impuesto Sobre La Renta, Grupo 2.Ramsés RuedaAún no hay calificaciones

- Presentación IVADocumento12 páginasPresentación IVAJennifer Gil GonzalezAún no hay calificaciones

- Informe Paso3 Claudia GutierrezDocumento9 páginasInforme Paso3 Claudia GutierrezJuan Sebastian Sanchez GuitierrezAún no hay calificaciones

- Paso 3 - Determinación Del Impuesto de RentaDocumento17 páginasPaso 3 - Determinación Del Impuesto de RentaNorma Julieth Lesmes GonzalezAún no hay calificaciones

- Legislación TributariaDocumento41 páginasLegislación TributariaOLGA MARCELA CASTILLO HERNANDEZAún no hay calificaciones

- Informacion Sobre Impuestos Nacionales y DepartamentalesDocumento11 páginasInformacion Sobre Impuestos Nacionales y DepartamentalesEdilson AguirreAún no hay calificaciones

- Tipos de Impuestos en ColombiaDocumento22 páginasTipos de Impuestos en ColombiaPaola Andrea Zona RondonAún no hay calificaciones

- Emp Es Aceros ArequipaDocumento5 páginasEmp Es Aceros ArequipaMaque CruzAún no hay calificaciones

- Clase 10ma Mercado de Suelo y Mercado Inmobiliario EUA 2021-ComprimidoDocumento111 páginasClase 10ma Mercado de Suelo y Mercado Inmobiliario EUA 2021-ComprimidoJorge PérezAún no hay calificaciones

- Ebook IVA 21122011Documento174 páginasEbook IVA 21122011Laura Caro MurilloAún no hay calificaciones

- Resumen de La Inflacion EUDY CUEVAS FELIZDocumento4 páginasResumen de La Inflacion EUDY CUEVAS FELIZYissel FelizAún no hay calificaciones

- Resumen MarkestratedDocumento7 páginasResumen MarkestratedMISTER IBAN CORDOVA PEÑAAún no hay calificaciones

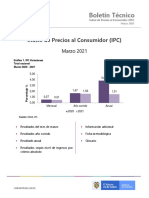

- Boletín Técnico: Índice de Precios Al Consumidor (IPC)Documento18 páginasBoletín Técnico: Índice de Precios Al Consumidor (IPC)ESTEFANIA PEREZAún no hay calificaciones

- Empresa CreacionDocumento5 páginasEmpresa CreacionAilyn Hernandez EscalanteAún no hay calificaciones

- Actividad 4.4 Ensayo Sobre Los Sistemas de CosteoDocumento7 páginasActividad 4.4 Ensayo Sobre Los Sistemas de CosteoAntonio HernándezAún no hay calificaciones

- Ensayo Comercio Internacional 151012Documento5 páginasEnsayo Comercio Internacional 151012Ramirez DayanaAún no hay calificaciones

- Las 4 P y Estrategias para Colocar La Malla Electro Soldada en El MercadoDocumento2 páginasLas 4 P y Estrategias para Colocar La Malla Electro Soldada en El MercadoanagAún no hay calificaciones

- La Problemática Real de Las Compras PúblicasDocumento12 páginasLa Problemática Real de Las Compras PúblicasMiguel CespedesAún no hay calificaciones

- Clasificacion de Los Procesos ECR L'Oreal de Paris Raúl JaramilloDocumento10 páginasClasificacion de Los Procesos ECR L'Oreal de Paris Raúl JaramilloRaulAún no hay calificaciones

- Manual de Politicas Contables Natureceuticalsrx Sas 2021Documento33 páginasManual de Politicas Contables Natureceuticalsrx Sas 2021CarliAún no hay calificaciones

- Proyecto para Introducir Mediante Un Plan de Marketing Estratégico Y Operativo Las Galletas Coconut en La Ciudad de GuayaquilDocumento7 páginasProyecto para Introducir Mediante Un Plan de Marketing Estratégico Y Operativo Las Galletas Coconut en La Ciudad de GuayaquilDanitza Claudia Sanchez FloresAún no hay calificaciones

- Plan de Marketin PymeDocumento67 páginasPlan de Marketin PymeK'ei Memories100% (1)

- Examen Final - 281187 - Economía General - 2022-02 - Fc-Preadm02a1mDocumento12 páginasExamen Final - 281187 - Economía General - 2022-02 - Fc-Preadm02a1mRafael BarbaranAún no hay calificaciones

- Reporte de Investigacion TeoricaDocumento6 páginasReporte de Investigacion TeoricaAmérica Gabriela Fernández GeronAún no hay calificaciones

- Pv-Enunciado 10-16-2020Documento8 páginasPv-Enunciado 10-16-2020Medaly T Marquez0% (1)

- Papeleria La Nube Azul C.A Rif: J-30185097-1 Presupuesto N°Documento1 páginaPapeleria La Nube Azul C.A Rif: J-30185097-1 Presupuesto N°Jose CarrilloAún no hay calificaciones

- Clase009 - Los CostosDocumento38 páginasClase009 - Los Costosrodrigo chamilcoAún no hay calificaciones

- Moneda y BancaDocumento30 páginasMoneda y BancaALEX VALENAún no hay calificaciones

- ACatalán - Caso La CompetidoraDocumento4 páginasACatalán - Caso La CompetidoraAlejandro C.Aún no hay calificaciones

- Laboratorios Costos EstimadosDocumento12 páginasLaboratorios Costos EstimadosAbraham MorenoAún no hay calificaciones