También podría gustarte

- Cuentas de Activo y PasivoDocumento4 páginasCuentas de Activo y Pasivojotajosue59% (22)

- 25 Cuentas Perdidas y GananciasDocumento4 páginas25 Cuentas Perdidas y GananciasMoses John57% (143)

- 27 Cuentas de Activo 15 Cuentas de PasivoDocumento5 páginas27 Cuentas de Activo 15 Cuentas de PasivoJorge Leonel Vasquez75% (4)

- Ejemplos Problema de Marketing y Problemas de InvestigaciónDocumento3 páginasEjemplos Problema de Marketing y Problemas de Investigacióngerarpuco88% (8)

- Cuadro Sinóptico, Planes de La Patria (2013-2019, 2019-2025)Documento1 páginaCuadro Sinóptico, Planes de La Patria (2013-2019, 2019-2025)Yamilet Gimenez86% (7)

- Origen de Los Departamentos de GuatemalaDocumento3 páginasOrigen de Los Departamentos de GuatemalaCarlos Chali100% (2)

- 10 Elementos Que Contaminan Al PlanetaDocumento1 página10 Elementos Que Contaminan Al PlanetaCarlos Chali100% (1)

- 25 Cuentas Pasivo y 25 ActivoDocumento6 páginas25 Cuentas Pasivo y 25 ActivoGilmer Tala29% (17)

- Dibujos Animados de AnimalesDocumento3 páginasDibujos Animados de AnimalesCarlos Chali100% (1)

- Dibujos Animados de AnimalesDocumento3 páginasDibujos Animados de AnimalesCarlos Chali100% (1)

- 43 Cuentas de GananciaDocumento6 páginas43 Cuentas de GananciaAntonio Valenzuela49% (51)

- Cuentas de PasivoDocumento2 páginasCuentas de Pasivojohanabb62% (45)

- Ejercicio Costos ÓrdenesDocumento2 páginasEjercicio Costos ÓrdenesXimena CalderónAún no hay calificaciones

- 25 Cuentas de PerdidaDocumento3 páginas25 Cuentas de PerdidaWilson Peralta50% (6)

- 10 Acciones para Ayudar Al Medio AmbienteDocumento1 página10 Acciones para Ayudar Al Medio AmbienteCarlos Chali100% (1)

- Instrumentos MusicalesDocumento1 páginaInstrumentos MusicalesCarlos ChaliAún no hay calificaciones

- 100 Cuentas Contables Activo y PasivoDocumento19 páginas100 Cuentas Contables Activo y PasivoHugo Castellanos61% (33)

- 30 Cuentas de Activo y 20 PasivoDocumento6 páginas30 Cuentas de Activo y 20 PasivoSony alayn Barrios100% (1)

- Simbolos Patrios de GuatemalaDocumento1 páginaSimbolos Patrios de GuatemalaCarlos Chali100% (2)

- Pirámide AlimenticiaDocumento1 páginaPirámide AlimenticiaCarlos ChaliAún no hay calificaciones

- 10 Cuentas de Perdida y 10 de Ganancia... Jm2018Documento4 páginas10 Cuentas de Perdida y 10 de Ganancia... Jm2018Miguel53% (15)

- 100 Cuentas ContablesDocumento9 páginas100 Cuentas ContablesDaniel Cabrera67% (15)

- Cuentas de Ganancia IlustradasDocumento3 páginasCuentas de Ganancia IlustradasJefersonHernandez57% (68)

- Cuentas Contables IlustradasDocumento20 páginasCuentas Contables Ilustradasnerywizar94% (32)

- Cuentas de PasivoDocumento4 páginasCuentas de PasivoDamaris Merary HernandezAún no hay calificaciones

- 40 Cuentas de ActivoDocumento7 páginas40 Cuentas de ActivoEri Echeverria50% (2)

- Cuentas de Activo y Pasivo Con Imagenes ShaddaiDocumento11 páginasCuentas de Activo y Pasivo Con Imagenes ShaddaiElda González28% (25)

- Herramientas de Word y Sus FuncionesDocumento2 páginasHerramientas de Word y Sus FuncionesCarlos ChaliAún no hay calificaciones

- Casos de Clase de MarketingDocumento5 páginasCasos de Clase de MarketingRicardo Augusto Mandujano Reyes0% (1)

- Cuentas de ContabilidadDocumento2 páginasCuentas de ContabilidadSonia_Lorainos50% (2)

- Proveedores o Acreedores ComercialesDocumento2 páginasProveedores o Acreedores ComercialesRyan Reyes72% (25)

- Cuentas de Activo CorrienteDocumento7 páginasCuentas de Activo CorrienteJose Tax67% (15)

- 4 Estaciones Del Año 2Documento2 páginas4 Estaciones Del Año 2Carlos ChaliAún no hay calificaciones

- 150 Cuentas ContabilidadDocumento11 páginas150 Cuentas ContabilidadLu Pastor100% (4)

- CUENTAS Activo Pasivo Perdida y Ganancia Con ImagenesDocumento5 páginasCUENTAS Activo Pasivo Perdida y Ganancia Con ImagenesGreisy Yg57% (14)

- 400 Cuentas de ContabilidadDocumento38 páginas400 Cuentas de ContabilidadRoberto Fuentes44% (9)

- Clasificación de Cuentas de ContabilidadDocumento10 páginasClasificación de Cuentas de ContabilidadMynor Q. Gonzalez88% (8)

- 400 Cuentas de ContabilidadDocumento30 páginas400 Cuentas de ContabilidadHéctor BocAún no hay calificaciones

- Cuentas Del Pasivo y ActivoDocumento13 páginasCuentas Del Pasivo y Activoingridd199189% (9)

- Cuentas de Activo y Pasivo 30Documento4 páginasCuentas de Activo y Pasivo 30Denilso Hernández0% (3)

- 50 Cuentas de PasivoDocumento29 páginas50 Cuentas de PasivoIssei SenpaiAún no hay calificaciones

- Cuentas de Activo y Pasivo IlustradasDocumento4 páginasCuentas de Activo y Pasivo IlustradasLetty Ruch100% (1)

- Clasificacion de Cuentas Activo y PasivoDocumento15 páginasClasificacion de Cuentas Activo y Pasivohelen matias40% (5)

- Acciones AdquiridasDocumento17 páginasAcciones Adquiridaszoila eufemia choc coy91% (11)

- Todas Las Cuentas ContablesDocumento13 páginasTodas Las Cuentas ContablesPéreZz Essme100% (1)

- Activos InserviblesDocumento11 páginasActivos Inserviblesantonio100% (1)

- 25 Cuentas Del Activo y PasivoDocumento4 páginas25 Cuentas Del Activo y PasivoGilmer Tala38% (8)

- 50 Cuentas ContablesDocumento7 páginas50 Cuentas ContablesAvances GonzalezAún no hay calificaciones

- Cuentas Con ImagenesDocumento25 páginasCuentas Con ImagenesWillyAlegriaAún no hay calificaciones

- Acciones No SuscritasDocumento2 páginasAcciones No SuscritasMary Cuxe100% (3)

- CajaDocumento9 páginasCajaJenniferClaribelGarciaAlvarez100% (1)

- Aguinaldo Sala de VentasDocumento3 páginasAguinaldo Sala de Ventasmarlon Obdulio100% (1)

- Adios ByeDocumento4 páginasAdios ByeGuapan GuapanAún no hay calificaciones

- CuentasDocumento4 páginasCuentasLuis Samayoa45% (11)

- Cuentas de Activo CorrienteDocumento7 páginasCuentas de Activo CorrienteQuintana Katia100% (1)

- Cuentas de PasivoDocumento10 páginasCuentas de PasivoTenshi Orellana100% (2)

- Cuentas de ContabilidadDocumento21 páginasCuentas de ContabilidadJan Palacios50% (2)

- 20 Cuentas de Activo y 15 de PasivoDocumento20 páginas20 Cuentas de Activo y 15 de PasivoRaul Cruz40% (5)

- Bonificaciones Pagadas Por AnticipadoDocumento13 páginasBonificaciones Pagadas Por AnticipadoEstuardo Rodas100% (1)

- Acciones AdquiridasDocumento34 páginasAcciones AdquiridasJulio Cesar Nij84% (38)

- Acreedores HipotecariosDocumento10 páginasAcreedores Hipotecariosantonio100% (1)

- 20 Cuentas Del ActivoDocumento7 páginas20 Cuentas Del ActivoJuan Pablo Méndez50% (12)

- 10 Cuentas Perdida y Ganancia Con ImagenesDocumento4 páginas10 Cuentas Perdida y Ganancia Con ImagenesRossana de Coronado0% (1)

- 100 Cuentas ContablesDocumento10 páginas100 Cuentas ContablesAngelAún no hay calificaciones

- 50 Cuentas de ContabilidadDocumento10 páginas50 Cuentas de ContabilidadgamalielproAún no hay calificaciones

- Tarea 1 Cuentas ContablesDocumento11 páginasTarea 1 Cuentas ContablesROCIO ALEJANDRA CASTAÑEDA BATRESAún no hay calificaciones

- Gestion de Estados Financieros Proyecto FinalDocumento11 páginasGestion de Estados Financieros Proyecto FinalROCIO ALEJANDRA CASTAÑEDA BATRESAún no hay calificaciones

- Cuentas ContabilidadDocumento4 páginasCuentas ContabilidadÄbby Xingo Recinos100% (1)

- Glosario de CuentasDocumento43 páginasGlosario de CuentasaasdasdasdAún no hay calificaciones

- 400 Cuentas de ContabilidadDocumento43 páginas400 Cuentas de ContabilidadIsaac MuñozAún no hay calificaciones

- Cuentas de ContabilidadDocumento30 páginasCuentas de Contabilidadmruanov5050Aún no hay calificaciones

- Cuentas de Activo CorrienteDocumento4 páginasCuentas de Activo CorrienteEdwin AjcalónAún no hay calificaciones

- Descripción de Las Cuentas - ContabilidadDocumento7 páginasDescripción de Las Cuentas - ContabilidadQuendy Regina Reyes AquinoAún no hay calificaciones

- Denominacion de Las Cuentas de BalanceDocumento22 páginasDenominacion de Las Cuentas de BalanceAna Celia Cruz AvelarAún no hay calificaciones

- 4 Pueblos de GuatemalaDocumento1 página4 Pueblos de GuatemalaCarlos Chali0% (1)

- Cosmovisión Maya, Xinca, GarífunaDocumento4 páginasCosmovisión Maya, Xinca, GarífunaCarlos ChaliAún no hay calificaciones

- Simbolos Patrios de GuatemalaDocumento7 páginasSimbolos Patrios de GuatemalaCarlos ChaliAún no hay calificaciones

- Cristóbal Coló4Documento3 páginasCristóbal Coló4Carlos ChaliAún no hay calificaciones

- Verduras AnimadasDocumento2 páginasVerduras AnimadasCarlos ChaliAún no hay calificaciones

- 10 Tipos de ArtesaníasDocumento2 páginas10 Tipos de ArtesaníasCarlos Chali50% (2)

- Historia de La GastronomíaDocumento26 páginasHistoria de La GastronomíaCarlos ChaliAún no hay calificaciones

- Utilies Escolares AnimadosDocumento2 páginasUtilies Escolares AnimadosCarlos ChaliAún no hay calificaciones

- Lugares Turisticos de GuatemalaDocumento5 páginasLugares Turisticos de GuatemalaCarlos ChaliAún no hay calificaciones

- Cuentas de ContabilidadDocumento11 páginasCuentas de ContabilidadCarlos Chali100% (1)

- BullyingDocumento3 páginasBullyingCarlos ChaliAún no hay calificaciones

- Trajes Tipicos de Los 21 Departamentos de GuatemalaDocumento3 páginasTrajes Tipicos de Los 21 Departamentos de GuatemalaCarlos ChaliAún no hay calificaciones

- Partes de Un MicroscopioDocumento3 páginasPartes de Un MicroscopioCarlos ChaliAún no hay calificaciones

- VerdurasDocumento2 páginasVerdurasCarlos ChaliAún no hay calificaciones

- Un Viaje en El BosqueDocumento5 páginasUn Viaje en El BosqueCarlos ChaliAún no hay calificaciones

- Origen Del CarnavalDocumento1 páginaOrigen Del CarnavalCarlos Chali100% (1)

- Un Viaje en El BosqueDocumento1 páginaUn Viaje en El BosqueCarlos ChaliAún no hay calificaciones

- La Niña de GuatemalaDocumento1 páginaLa Niña de GuatemalaCarlos ChaliAún no hay calificaciones

- Himno Nacional de GuatemalaDocumento1 páginaHimno Nacional de GuatemalaCarlos Chali0% (2)

- Cambios de La Bandera de GuatemalaDocumento3 páginasCambios de La Bandera de GuatemalaCarlos Chali0% (1)

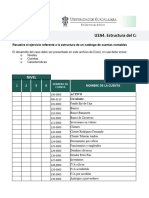

- U2A4. Estructura Del Catálogo de Cuentas: NivelDocumento8 páginasU2A4. Estructura Del Catálogo de Cuentas: Nivelclaudia.preciado2023Aún no hay calificaciones

- SeleneGallardo Tarea3Documento4 páginasSeleneGallardo Tarea3Selene gallardoAún no hay calificaciones

- PROPUESTADocumento5 páginasPROPUESTAJulieta Rosanía100% (1)

- Sesión 3. Producción y ProductividadDocumento40 páginasSesión 3. Producción y ProductividadDaniel David Perneth peñataAún no hay calificaciones

- A1S2Documento3 páginasA1S2Ivan BautistaAún no hay calificaciones

- Tarea 3 - Leivy - Tapiero - Calculo - IntegralDocumento9 páginasTarea 3 - Leivy - Tapiero - Calculo - IntegralSebastian MoralesAún no hay calificaciones

- CV Dimas EstacioDocumento40 páginasCV Dimas EstacioJohnatanPaulAraujoBautistaAún no hay calificaciones

- Esclavismo PPTDocumento13 páginasEsclavismo PPTTHAILY DEL SAGRARIO MAY MAYAún no hay calificaciones

- Tora 1Documento15 páginasTora 1Padron G HoracioAún no hay calificaciones

- Material Semana 10 - ContabilizaciónDocumento7 páginasMaterial Semana 10 - ContabilizaciónAntony MaderaAún no hay calificaciones

- Informe Anual Banxico 1986Documento196 páginasInforme Anual Banxico 1986maldororXAún no hay calificaciones

- Estrategias de PreciosDocumento5 páginasEstrategias de PreciosYuni TvvAún no hay calificaciones

- 1793 - SP - Fundamentos de Gestión Empresarial - G1CL - G1CB - 00 - CT - 1 - Roberto Javier ELESPURU GRAUDocumento3 páginas1793 - SP - Fundamentos de Gestión Empresarial - G1CL - G1CB - 00 - CT - 1 - Roberto Javier ELESPURU GRAUJorge GilAún no hay calificaciones

- Liberty - Trabajo 1 - GestionDocumento18 páginasLiberty - Trabajo 1 - Gestionpolette estefanny toledo elguetaAún no hay calificaciones

- InformeDocumento2 páginasInformektrp99Aún no hay calificaciones

- Justificacion SRMDocumento55 páginasJustificacion SRMVictorAún no hay calificaciones

- Matriz PestalDocumento11 páginasMatriz Pestalleidy johana Muñoz GutierrezAún no hay calificaciones

- Características de Un ProyectoDocumento13 páginasCaracterísticas de Un Proyectojuan carlos santamaria0% (1)

- Presentación Proceso ContableDocumento48 páginasPresentación Proceso ContableALEXANDRA UGASAún no hay calificaciones

- Propuesta de Externalización de Los Recursos Humanos: Patricia Soto RamírezDocumento23 páginasPropuesta de Externalización de Los Recursos Humanos: Patricia Soto RamírezKarla SandinoAún no hay calificaciones

- Reflexiones Sobre El Papel de Segmentación yDocumento16 páginasReflexiones Sobre El Papel de Segmentación yJeannette ValenzuelaAún no hay calificaciones

- Actividad 2.1 AnualidadesDocumento2 páginasActividad 2.1 AnualidadesElena ArroyoAún no hay calificaciones

- Zero Defections - Quality Comes To Services ESPDocumento8 páginasZero Defections - Quality Comes To Services ESPencomunicacionecAún no hay calificaciones

- Tecnologia en La Edad ContemporaneaDocumento5 páginasTecnologia en La Edad Contemporaneamariangel7Aún no hay calificaciones

- Creditos InformalesDocumento7 páginasCreditos InformalesEma MendozaAún no hay calificaciones

- Carta de Presentacion Del Producto ComisariatoDocumento4 páginasCarta de Presentacion Del Producto ComisariatoAngel Oswaldo Mullo ParcoAún no hay calificaciones