También podría gustarte

- Apunte 2Documento31 páginasApunte 2mod_naiveAún no hay calificaciones

- Guia de Estudio Toma de Decisiones de Proyectos de Inversión PDFDocumento6 páginasGuia de Estudio Toma de Decisiones de Proyectos de Inversión PDFsamiorivas92Aún no hay calificaciones

- ACT 9 Leccion Matematicas FinancieraDocumento8 páginasACT 9 Leccion Matematicas FinancieraMaira Alejandra Erazo SolarteAún no hay calificaciones

- Análisis de CarteraDocumento5 páginasAnálisis de CarteraAlan VázquezAún no hay calificaciones

- Capitulo 5 Beneficio CostoDocumento6 páginasCapitulo 5 Beneficio Costojuliosabana100% (1)

- Evaluacion SocialDocumento10 páginasEvaluacion SocialEscobar Vargas MailethAún no hay calificaciones

- Evaluación de Un ProyectoDocumento4 páginasEvaluación de Un ProyectoAdrián Aldahir Solis BañuelosAún no hay calificaciones

- Beneficio CosToDocumento7 páginasBeneficio CosTojosueAún no hay calificaciones

- Analisis Costo BeneficioDocumento19 páginasAnalisis Costo BeneficioVivi Chuquimarca SánchezAún no hay calificaciones

- Evaluacion de Alternativas de Inversion 5y 6Documento8 páginasEvaluacion de Alternativas de Inversion 5y 6HERNANDO MORENOAún no hay calificaciones

- 5.3 Análisis Costo-Beneficio Del ProyectoDocumento11 páginas5.3 Análisis Costo-Beneficio Del ProyectoJustoMay100% (5)

- Análisis de Los Costos Con Respecto A Los BeneficiosDocumento4 páginasAnálisis de Los Costos Con Respecto A Los BeneficiosPatty123Aún no hay calificaciones

- Evaluacion SocioeconomicaDocumento6 páginasEvaluacion Socioeconomicagianella<22<Aún no hay calificaciones

- Ensayo Beneficio Del ProyectoDocumento10 páginasEnsayo Beneficio Del ProyectoMiguel Garcia GAún no hay calificaciones

- Apunte 2 U2Documento18 páginasApunte 2 U2kata lalaAún no hay calificaciones

- VF Cap - 7 Flujo de CajaDocumento24 páginasVF Cap - 7 Flujo de CajaJorge Figueroa LonghiAún no hay calificaciones

- Tema 1 Evaluacion de ProyectosDocumento32 páginasTema 1 Evaluacion de ProyectosPablo Carazo100% (1)

- 10 - PDFsam - (PD) Documentos - Evaluacion de Los Proyectos de InversionDocumento3 páginas10 - PDFsam - (PD) Documentos - Evaluacion de Los Proyectos de InversionJhon RyderAún no hay calificaciones

- El Análisis Costo BeneficioDocumento19 páginasEl Análisis Costo BeneficioJosue Vladimir Tenorio CorderoAún no hay calificaciones

- Albán Alejandro Otro Tipo de EvaluacionesDocumento20 páginasAlbán Alejandro Otro Tipo de EvaluacionesJeferson LopezAún no hay calificaciones

- Clase 7 - 8 04-Mayo (Blanco)Documento39 páginasClase 7 - 8 04-Mayo (Blanco)AlfonsoAndrésCádizRojasAún no hay calificaciones

- Técnicas para La Valoración de La Eficiencia 1Documento30 páginasTécnicas para La Valoración de La Eficiencia 1Catherina AlvaradoAún no hay calificaciones

- Certamen 3Documento8 páginasCertamen 3JOAQUÍN ANTONIO VILLASECAAún no hay calificaciones

- Proyecto de InfraestructuraDocumento21 páginasProyecto de InfraestructuraYulitza Soar GalantonAún no hay calificaciones

- Guía para La Evaluacion de Proyectos Abdon LuppiDocumento85 páginasGuía para La Evaluacion de Proyectos Abdon LuppiLuis Benavides CastilloAún no hay calificaciones

- Evaluación EconómicaDocumento5 páginasEvaluación EconómicaCarlos Perez RhenalsAún no hay calificaciones

- Unidad 3 Proyectos PPDocumento32 páginasUnidad 3 Proyectos PPLuisa MercadoAún no hay calificaciones

- Formulación y Evaluación de ProyectosDocumento18 páginasFormulación y Evaluación de ProyectosAgus FernandezAún no hay calificaciones

- Unidad ViiDocumento26 páginasUnidad ViiShujis AlonsoAún no hay calificaciones

- Analisis Beneficio CostoDocumento5 páginasAnalisis Beneficio CostoJ Javier NursAún no hay calificaciones

- Evaluacion de Las Alternativas de FinanciamientoDocumento11 páginasEvaluacion de Las Alternativas de FinanciamientoJavier SotilloAún no hay calificaciones

- Introduccion Al Analisis de Rentabilidad de ProyectosDocumento4 páginasIntroduccion Al Analisis de Rentabilidad de ProyectosErvinReneAún no hay calificaciones

- Evaluacion SocialDocumento9 páginasEvaluacion SocialCristian Abel Soncco EspinozaAún no hay calificaciones

- Exposicion UNIDAD 1Documento5 páginasExposicion UNIDAD 1Aaxeel HeernaandeezAún no hay calificaciones

- Beneficios Del ProyectoDocumento14 páginasBeneficios Del ProyectoDaniela100% (1)

- Finanzas Capitulo 10Documento6 páginasFinanzas Capitulo 10Leonardo CepedaAún no hay calificaciones

- EVALUACIÓN SOCIAL y AMBIENTAL DE PROYECTOSDocumento9 páginasEVALUACIÓN SOCIAL y AMBIENTAL DE PROYECTOSalexttitosantacruzAún no hay calificaciones

- Valcarce-Daniela-Semana 14Documento8 páginasValcarce-Daniela-Semana 14Daniela Eliana Valcarce PinoAún no hay calificaciones

- Análisis Financiero y de EquilibrioDocumento10 páginasAnálisis Financiero y de EquilibrioElizabeth GonzalezAún no hay calificaciones

- Eliecer - Lema - Tarea1 - Formulacion y Evaluacion de ProyectosDocumento5 páginasEliecer - Lema - Tarea1 - Formulacion y Evaluacion de ProyectoseliecerAún no hay calificaciones

- 4 Evaluación Social de ProyectosDocumento8 páginas4 Evaluación Social de Proyectosrocio Estefani Guerrero GonzaloAún no hay calificaciones

- ADM-200. Evaluacion de ProyectosDocumento67 páginasADM-200. Evaluacion de ProyectosElvysAún no hay calificaciones

- Cuestinario de PreguntasDocumento4 páginasCuestinario de PreguntasLiz Cinthia Quispe RafaeleAún no hay calificaciones

- Beneficio CostoDocumento35 páginasBeneficio Costopetercpu123100% (1)

- Formulación y Evaluación de ProyectosDocumento15 páginasFormulación y Evaluación de ProyectosMijail Denis Zavala LlancoAún no hay calificaciones

- Proyecto de InversionDocumento7 páginasProyecto de Inversionanibal arragaAún no hay calificaciones

- Unidad Temática 11 - Financiamiento, Rentabilidad y Amortización de Proyectos. 2Documento4 páginasUnidad Temática 11 - Financiamiento, Rentabilidad y Amortización de Proyectos. 2Maxi Salas Correa LopezAún no hay calificaciones

- 1.2 EIA Nociones Basicas de Evaluacion Economica Tecnica Financiera y de MercadoDocumento10 páginas1.2 EIA Nociones Basicas de Evaluacion Economica Tecnica Financiera y de MercadoAdriana Cristobal AntonioAún no hay calificaciones

- Evaluacion Economica de Un ProyectoDocumento6 páginasEvaluacion Economica de Un ProyectoLeandro Martinez AbadAún no hay calificaciones

- Resumen Proyecto 141223Documento6 páginasResumen Proyecto 141223byessirysAún no hay calificaciones

- Evaluación Económica Castillo, Guerra, Guitiérres, Pérez FinalDocumento7 páginasEvaluación Económica Castillo, Guerra, Guitiérres, Pérez FinalgenAún no hay calificaciones

- Método de La Razón Costo BeneficioDocumento7 páginasMétodo de La Razón Costo BeneficioMiguel AngelAún no hay calificaciones

- El Papel de La Información Financiera en La Evaluación de Proyectos de InversiónDocumento9 páginasEl Papel de La Información Financiera en La Evaluación de Proyectos de InversiónJcsAún no hay calificaciones

- Análisis Beneficio / CostoDocumento19 páginasAnálisis Beneficio / CostoYair Cava Vejarano80% (5)

- Costo BeneficiosDocumento19 páginasCosto BeneficiosHAROLD ENRIQUE AGUIRRE DIAZAún no hay calificaciones

- Monica Escobar Tarea7.Documento8 páginasMonica Escobar Tarea7.Monica EscobarAún no hay calificaciones

- Tarea2 Carlos MontoyaDocumento10 páginasTarea2 Carlos MontoyaCarlos MRAún no hay calificaciones

- Quiroz-Chavez Roberto-Epifanio Formulacion y Evaluacion de Proyectos de Inversion Actividad1Documento11 páginasQuiroz-Chavez Roberto-Epifanio Formulacion y Evaluacion de Proyectos de Inversion Actividad1Roberto QuirozAún no hay calificaciones

- Analisis Evaluacion ProyectoDocumento29 páginasAnalisis Evaluacion ProyectoQuinterosQuinterosMelaraAún no hay calificaciones

- Resumen de Finance for Strategic Decision Making de M. P. Narayanan y Vikram K. NandaDe EverandResumen de Finance for Strategic Decision Making de M. P. Narayanan y Vikram K. NandaAún no hay calificaciones

- Ejercicios Sist de AmortDocumento6 páginasEjercicios Sist de AmortDOLOAún no hay calificaciones

- Resumen Introd A La Teoria Contable VERSION 2Documento54 páginasResumen Introd A La Teoria Contable VERSION 2antoca04Aún no hay calificaciones

- Manual Emergencias Aeropuertos PDFDocumento501 páginasManual Emergencias Aeropuertos PDFDOLO100% (1)

- Resumen Sist Administrativos LA VERSION 1Documento42 páginasResumen Sist Administrativos LA VERSION 1blackwngs4850Aún no hay calificaciones

- Resumen Sociedades VERSION 2Documento207 páginasResumen Sociedades VERSION 2LauriAún no hay calificaciones

- RENTASDocumento19 páginasRENTASJonathan BalvidaresAún no hay calificaciones

- Argentina Informe de Pais 2021 Final 0Documento193 páginasArgentina Informe de Pais 2021 Final 0Mercedes Oviedo MontañaAún no hay calificaciones

- Planificacion Control de Gestion y Control Operativo Anexo IIIDocumento15 páginasPlanificacion Control de Gestion y Control Operativo Anexo IIIDOLOAún no hay calificaciones

- PAMPA - 2016 - 03 - EEFF IndividualDocumento41 páginasPAMPA - 2016 - 03 - EEFF IndividualDOLOAún no hay calificaciones

- Se Ajusta o No Los Balances Por Inflación 24 Agosto 2016Documento2 páginasSe Ajusta o No Los Balances Por Inflación 24 Agosto 2016DOLOAún no hay calificaciones

- Los Costos Como Factor de Competitividad EstrategicaDocumento52 páginasLos Costos Como Factor de Competitividad EstrategicaDOLOAún no hay calificaciones

- Se Ajusta o No Los Balances Por Inflación 24 Agosto 2016Documento2 páginasSe Ajusta o No Los Balances Por Inflación 24 Agosto 2016DOLOAún no hay calificaciones

- Acerca de Fundamentos de Ingenieria en Administración Industrial MATERIAL de DISCUSIÓNDocumento17 páginasAcerca de Fundamentos de Ingenieria en Administración Industrial MATERIAL de DISCUSIÓNDOLOAún no hay calificaciones

- Analisis e Interpretacion de Estados FinancierosDocumento38 páginasAnalisis e Interpretacion de Estados FinancierosElecodelcontadorContadoresAsociados81% (16)

- Producto Bruto Geografico Desagregado Por MunicipiosDocumento103 páginasProducto Bruto Geografico Desagregado Por MunicipiosDOLOAún no hay calificaciones

- Analisis e Interpretacion de Estados FinancierosDocumento38 páginasAnalisis e Interpretacion de Estados FinancierosElecodelcontadorContadoresAsociados81% (16)

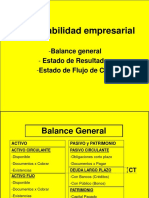

- Balance GeneralDocumento12 páginasBalance GeneralDOLOAún no hay calificaciones

- Constructivismo y Competencias PDFDocumento4 páginasConstructivismo y Competencias PDFDOLOAún no hay calificaciones

- Cómo Redactar CompetenciasDocumento16 páginasCómo Redactar CompetenciasBECENE - CICYT93% (27)

- GestionDocumento28 páginasGestionDOLOAún no hay calificaciones

- Constructivismo y Competencias PDFDocumento4 páginasConstructivismo y Competencias PDFDOLOAún no hay calificaciones

- Indicadores Ind Jul 2014Documento10 páginasIndicadores Ind Jul 2014DOLOAún no hay calificaciones

- 3-Fundamentos de EBCDocumento34 páginas3-Fundamentos de EBCDOLOAún no hay calificaciones

- 3-Fundamentos de EBCDocumento34 páginas3-Fundamentos de EBCDOLOAún no hay calificaciones

- Ejercitación Con FraccionesDocumento2 páginasEjercitación Con FraccionesLucho LuisAún no hay calificaciones

- 2 Creatividad Inversa - TPDocumento3 páginas2 Creatividad Inversa - TPDOLOAún no hay calificaciones

- Con Múltiplos y DivisoresDocumento5 páginasCon Múltiplos y DivisoresVir UmlandtAún no hay calificaciones

- Firma Digital PDFDocumento57 páginasFirma Digital PDFClaudia Jaquelina CalfuqueoAún no hay calificaciones

- Linea de TiempoDocumento3 páginasLinea de TiempoDOLO0% (1)

- Folleto de I Unidad Presupuesto MaestroDocumento4 páginasFolleto de I Unidad Presupuesto MaestroDOLOAún no hay calificaciones

- Crónica de VirgilioDocumento2 páginasCrónica de VirgilioVirgilio Hernández EnríquezAún no hay calificaciones

- Que Es La Fecha de Vencimiento o CaducidadDocumento3 páginasQue Es La Fecha de Vencimiento o CaducidadAlejandro CangiAún no hay calificaciones

- Math 1050 Tarea 3.1Documento4 páginasMath 1050 Tarea 3.1Pilar SegonAún no hay calificaciones

- Socio CulturalDocumento3 páginasSocio CulturalLuveyde Lmirky Gonzàlez MAún no hay calificaciones

- El Delito de Libramiento y Cobro Indebido Breve AnálisisDocumento2 páginasEl Delito de Libramiento y Cobro Indebido Breve AnálisisAlain Montañez50% (4)

- Contrato de Hipoteca PDFDocumento46 páginasContrato de Hipoteca PDFdanniel de la cruz100% (1)

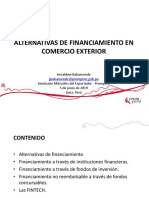

- Charla-Alternativas de Financiamiento de Comercio ExteriorDocumento25 páginasCharla-Alternativas de Financiamiento de Comercio ExteriorXIMENAAún no hay calificaciones

- Texto Bancos Ee - FFDocumento98 páginasTexto Bancos Ee - FFjulio100% (2)

- Edgar Raúl Leoni Moreno - 1964, El Nacimiento Del Canal Venezolana de Televisión, Parte IIDocumento6 páginasEdgar Raúl Leoni Moreno - 1964, El Nacimiento Del Canal Venezolana de Televisión, Parte IIEdgar Raúl Leoni MorenoAún no hay calificaciones

- Videoconferencia ContabilidadDocumento1 páginaVideoconferencia ContabilidadMarga DomingoAún no hay calificaciones

- PPM Camarón en Alemania Parte I Información de Mercado 2016Documento18 páginasPPM Camarón en Alemania Parte I Información de Mercado 2016Sergio100% (1)

- Gestión de Activo Fijo WordDocumento39 páginasGestión de Activo Fijo WordLisbeth Domínguez SoteloAún no hay calificaciones

- Formato de Solicitud de CambiosDocumento2 páginasFormato de Solicitud de CambiosJonathan Arribasplata ValienteAún no hay calificaciones

- Iv. Sistemas de Mantenimiento Productivo Total (MPT)Documento17 páginasIv. Sistemas de Mantenimiento Productivo Total (MPT)Sheila Ivethe Alvarado ReynaAún no hay calificaciones

- Resumen de Padre Rico Padre Pobre 10 HojasDocumento10 páginasResumen de Padre Rico Padre Pobre 10 HojasMauro Bza100% (2)

- TP Oferta Demanda y ElasticidadDocumento5 páginasTP Oferta Demanda y ElasticidadAgustín Carnevali100% (1)

- Retenciones de Impùesto Del 4.1%Documento2 páginasRetenciones de Impùesto Del 4.1%Eddy Miguel Aguirre ReyesAún no hay calificaciones

- Quien Quiere Ser Millonario-Exposicion CorrectoDocumento30 páginasQuien Quiere Ser Millonario-Exposicion CorrectomarthacarriazoAún no hay calificaciones

- Productos Derivados de Lafibra de AlpacaDocumento7 páginasProductos Derivados de Lafibra de AlpacarebecaAún no hay calificaciones

- CrucigramaDocumento7 páginasCrucigramaDaniel InfanteAún no hay calificaciones

- IBERDROLA Triptico Tarifas2015Documento3 páginasIBERDROLA Triptico Tarifas2015LarreinetaAún no hay calificaciones

- Analizis de Foda EjemploDocumento4 páginasAnalizis de Foda EjemploKoky BenitesAún no hay calificaciones

- Caso Estudio 2Documento7 páginasCaso Estudio 2audiluisAún no hay calificaciones

- Informe de AvaluoDocumento7 páginasInforme de AvaluodeyiredelgadoAún no hay calificaciones

- Tenencia de Mascotas en DepartamentosDocumento2 páginasTenencia de Mascotas en DepartamentosfeliecheunodostresAún no hay calificaciones

- MOPROSOFTDocumento26 páginasMOPROSOFTJavier HdezAún no hay calificaciones

- Estrategia SDocumento119 páginasEstrategia SMichael SaavedraAún no hay calificaciones

- Terminal Terrestre de QuitumbeDocumento32 páginasTerminal Terrestre de QuitumbeCarlos Diego Clavijo Ticona100% (1)

- Modelo de Desarrollo Sustentable FinalDocumento60 páginasModelo de Desarrollo Sustentable FinalRichard LennonAún no hay calificaciones

- Fact Ura 269 Vario SDocumento2 páginasFact Ura 269 Vario StomasAún no hay calificaciones