También podría gustarte

- Proyecto PeluqueriaDocumento42 páginasProyecto PeluqueriaMariana González Rodríguez50% (6)

- UF0049 - Procesos de gestión de calidad en hostelería y turismoDe EverandUF0049 - Procesos de gestión de calidad en hostelería y turismoCalificación: 5 de 5 estrellas5/5 (2)

- 1 ExporaescDocumento15 páginas1 Exporaescyazmin reyesAún no hay calificaciones

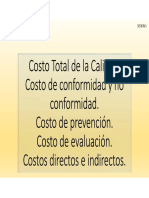

- Costos de CalidadDocumento8 páginasCostos de CalidadZamora Sánchez Adonis100% (1)

- Modelo PefDocumento8 páginasModelo PefMary OrtizAún no hay calificaciones

- Auditoria OperacionalDocumento38 páginasAuditoria OperacionalGothitaAún no hay calificaciones

- Costos de Calidad - Seis SigmaDocumento20 páginasCostos de Calidad - Seis SigmaAnthony bierich YaguaranAún no hay calificaciones

- Costos de CalidadDocumento12 páginasCostos de CalidaddayalyAún no hay calificaciones

- Costo de Calidad TotalDocumento19 páginasCosto de Calidad TotalRobertAún no hay calificaciones

- Ensayo Costo de La Calidad y La Mala CalidadDocumento4 páginasEnsayo Costo de La Calidad y La Mala CalidadDaniela Guarin100% (1)

- SESION 03 - Costos de Calidad - Rev04Documento26 páginasSESION 03 - Costos de Calidad - Rev04Orlando DiazAún no hay calificaciones

- Qué Es Costo de CalidadDocumento26 páginasQué Es Costo de CalidadGema Cedeño MurilloAún no hay calificaciones

- Desarrollo de Control de Calidad IIDocumento66 páginasDesarrollo de Control de Calidad IIcaro_otero171Aún no hay calificaciones

- Metodología de Los Costos de Calidad y Gestión en QADocumento5 páginasMetodología de Los Costos de Calidad y Gestión en QADiego ChavesAún no hay calificaciones

- TEMA 3 Costos de Calidad en Empresas TuristicasDocumento28 páginasTEMA 3 Costos de Calidad en Empresas TuristicasCarlos Alberto Gonzalez Meneses50% (2)

- Costos 1Documento6 páginasCostos 1Deron Alfredo Ruiz PinedaAún no hay calificaciones

- Los Costos de La Calidad 2017Documento4 páginasLos Costos de La Calidad 2017Josué PastranaAún no hay calificaciones

- Calidad TotalDocumento22 páginasCalidad TotalMercy JadiraAún no hay calificaciones

- Guía - Identificación de Los CostosDocumento9 páginasGuía - Identificación de Los CostosWilmar Cuadro CuadroAún no hay calificaciones

- Presetancion de Frausto CALIDAD 2Documento30 páginasPresetancion de Frausto CALIDAD 2Jose OaxacaAún no hay calificaciones

- Costo de CalidadDocumento35 páginasCosto de CalidadLuz Prado0% (1)

- Costos Calidad 2Documento5 páginasCostos Calidad 2Luis DVicenteAún no hay calificaciones

- CosypreDocumento14 páginasCosypreredlocalpyba bosaAún no hay calificaciones

- 3.1 Costos de CalidadDocumento24 páginas3.1 Costos de CalidadBaby MaxiAún no hay calificaciones

- 1.tecnicas de Gestion de Calidad. Parte IIDocumento839 páginas1.tecnicas de Gestion de Calidad. Parte IIJean SaavedraAún no hay calificaciones

- Costos de PrevenciónDocumento7 páginasCostos de PrevenciónJunior TaverasAún no hay calificaciones

- Caso+de+Estudio Costos+de+La+CalidadDocumento22 páginasCaso+de+Estudio Costos+de+La+CalidadJhonny AlexanderAún no hay calificaciones

- 4B - El Costo de La Calidad - 2022Documento15 páginas4B - El Costo de La Calidad - 2022gustavo saidAún no hay calificaciones

- Análisis Crítico Sobre La Importancia de Los Costos en La Calidad y Mejora ContinuaDocumento7 páginasAnálisis Crítico Sobre La Importancia de Los Costos en La Calidad y Mejora ContinuaOscar Arley QuinteroAún no hay calificaciones

- Conceptos e Importancia de La CalidadDocumento27 páginasConceptos e Importancia de La CalidadDaniela MoralesAún no hay calificaciones

- Costos Relacionados Con La Calidad 4Documento16 páginasCostos Relacionados Con La Calidad 4LuzAún no hay calificaciones

- Características de La Calidad. - Costos de La CalidadDocumento14 páginasCaracterísticas de La Calidad. - Costos de La CalidadDario LlanosAún no hay calificaciones

- Administracion de CalidadDocumento30 páginasAdministracion de CalidadJulio AlarcónAún no hay calificaciones

- Ult Costos de CalidadDocumento10 páginasUlt Costos de CalidadYocelyn Lavado MatamorosAún no hay calificaciones

- Cap I - Calidad - Internalizacion - Caracteristicas de La Calidad - Evaluacion CostosDocumento24 páginasCap I - Calidad - Internalizacion - Caracteristicas de La Calidad - Evaluacion CostosAlcides RojasAún no hay calificaciones

- Costos de CaldadDocumento13 páginasCostos de CaldaddianaAún no hay calificaciones

- Costos de Mala CalidadDocumento3 páginasCostos de Mala CalidadSebastian David FuentesAún no hay calificaciones

- Control Estadístico de La Calidad (Resumen)Documento25 páginasControl Estadístico de La Calidad (Resumen)luisAún no hay calificaciones

- 7 Herramientas CalidadDocumento36 páginas7 Herramientas CalidadBrisa VallesAún no hay calificaciones

- TAREA 02 Calidad TotalDocumento8 páginasTAREA 02 Calidad TotalYuliza Angélica Gálvez SilupúAún no hay calificaciones

- Presentación 4 Costos de CalidadDocumento22 páginasPresentación 4 Costos de CalidadEdgar HernándezAún no hay calificaciones

- Sesion 3 - Costos de La CalidadDocumento28 páginasSesion 3 - Costos de La CalidadJenny Vivanco HerradaAún no hay calificaciones

- Resumen 2do Parcial Gestion CompletoDocumento71 páginasResumen 2do Parcial Gestion CompletoAldi AmayaAún no hay calificaciones

- 1.2.1 y 1.3.1 CECDocumento9 páginas1.2.1 y 1.3.1 CECPEDRO ALEJANDRO RODRIGUEZ SANTIAGOAún no hay calificaciones

- Trascendencia de La Calidad y Los CostosDocumento2 páginasTrascendencia de La Calidad y Los CostosArthur Ronald Escobar LoliAún no hay calificaciones

- Ejercicios de Costos de CalidadDocumento11 páginasEjercicios de Costos de CalidadFlor Chilla VillaltaAún no hay calificaciones

- Exposicion CalidadDocumento6 páginasExposicion CalidadBrian AldanaAún no hay calificaciones

- Costos de Calidad IIDocumento6 páginasCostos de Calidad IIYanori CarranzaAún no hay calificaciones

- GesCal Costos de CalidadDocumento6 páginasGesCal Costos de CalidadRomina DottaAún no hay calificaciones

- PRESENTACIÓN Calidad, Productividad y CompetitividadDocumento4 páginasPRESENTACIÓN Calidad, Productividad y CompetitividadMDR27100% (1)

- Costos de Calidad (Ejemplos)Documento27 páginasCostos de Calidad (Ejemplos)Derian Estuardo Campos PazAún no hay calificaciones

- Guía de Costo de CalidadDocumento9 páginasGuía de Costo de CalidadAngieAún no hay calificaciones

- Gerencia de La CalidadDocumento7 páginasGerencia de La CalidadMariano Vispo MeloniAún no hay calificaciones

- Costos de CalidadDocumento6 páginasCostos de CalidadAIMEE VAZQUEZ ENRIQUEZAún no hay calificaciones

- Trabajo Final Al 50%Documento48 páginasTrabajo Final Al 50%Valhia Loarte SanaAún no hay calificaciones

- Unidad 4 Costos de CalidadDocumento18 páginasUnidad 4 Costos de CalidadDario AleAún no hay calificaciones

- Gestion Costos y PreciosDocumento5 páginasGestion Costos y PreciosKarina del Prado RicoAún no hay calificaciones

- Lectura Costos de La Calidad y de La No CalidadDocumento4 páginasLectura Costos de La Calidad y de La No CalidadAngie VerushkaAún no hay calificaciones

- Trabajo Final Al 50 (2) ComplDocumento39 páginasTrabajo Final Al 50 (2) ComplValhia Loarte SanaAún no hay calificaciones

- Grupo #13 Responsabilidad Por La Calidad y Costos de La No Calidad FinalDocumento16 páginasGrupo #13 Responsabilidad Por La Calidad y Costos de La No Calidad Finalsantiago quispe mamaniAún no hay calificaciones

- Definición y Composición Del Costo de La CalidadDocumento6 páginasDefinición y Composición Del Costo de La Calidadupiro13Aún no hay calificaciones

- Costos de No CalidadDocumento14 páginasCostos de No CalidadElvis Manuel Lubo Barrios100% (1)

- Brigada de EmergenciaDocumento13 páginasBrigada de EmergenciaGothitaAún no hay calificaciones

- Estudio de Impacto AmbientalDocumento54 páginasEstudio de Impacto AmbientalGothita100% (1)

- Informe de Investigacion Del EPSDocumento33 páginasInforme de Investigacion Del EPSGothitaAún no hay calificaciones

- MachularDocumento5 páginasMachularGothitaAún no hay calificaciones

- Resumen Ley de Fomento y Desarrollo La Actividad Exportadora y de MaquilaDocumento11 páginasResumen Ley de Fomento y Desarrollo La Actividad Exportadora y de MaquilaGothita0% (1)

- Resumen Ley de Fomento y Desarrollo La Actividad Exportadora y de MaquilaDocumento11 páginasResumen Ley de Fomento y Desarrollo La Actividad Exportadora y de MaquilaGothita0% (1)

- Sistema Financiero GuatemaltecoDocumento11 páginasSistema Financiero GuatemaltecoGothitaAún no hay calificaciones

- TEG RomanDocumento29 páginasTEG Romanroman rodriguezAún no hay calificaciones

- T2 Taller Identificación y Priorización de Necesidades en Salud U4Documento2 páginasT2 Taller Identificación y Priorización de Necesidades en Salud U4Juan Camilo Sanchez GrajalesAún no hay calificaciones

- 4 GradosDocumento354 páginas4 Gradosmeylu10Aún no hay calificaciones

- InformeDocumento26 páginasInformeDaniel CabreraAún no hay calificaciones

- Funciones OrtogonalesDocumento13 páginasFunciones OrtogonalesPaúl CevallosAún no hay calificaciones

- Abc Encuesta Nacional Salud Mental 2015 PDFDocumento4 páginasAbc Encuesta Nacional Salud Mental 2015 PDFaloreruizhAún no hay calificaciones

- Boletin Tecnico SetiembreDocumento85 páginasBoletin Tecnico SetiembreYORDI ALDAIR LAVADO FLORESAún no hay calificaciones

- Mapa Mixto de ReligionDocumento2 páginasMapa Mixto de ReligionDiego Vargas100% (2)

- Fase 3 - Diagrama de ProcesoDocumento14 páginasFase 3 - Diagrama de ProcesoMARIA FERNANDA ZAMBRANO MARTINEZAún no hay calificaciones

- Planificador de Actividades de 4 y 5 Semana de Gestión 2022Documento2 páginasPlanificador de Actividades de 4 y 5 Semana de Gestión 2022LilianaAún no hay calificaciones

- Tema 5. Guía de Ejercicios - Outlook CalendarDocumento10 páginasTema 5. Guía de Ejercicios - Outlook Calendarkarol mamaniAún no hay calificaciones

- Politicas de Seguridad de La InformaciónDocumento17 páginasPoliticas de Seguridad de La InformaciónAzucena Durán100% (1)

- Ficha de Observación - ApreciaDocumento2 páginasFicha de Observación - ApreciaPatricia Castro SanchezAún no hay calificaciones

- Angulos Rectas y Relaciones Entre Razones TrigonometricasDocumento8 páginasAngulos Rectas y Relaciones Entre Razones TrigonometricasRosa FyqAún no hay calificaciones

- Traumatología: Cómo Realizar Correctamente Un Cerclaje y Una Banda de TensiónDocumento3 páginasTraumatología: Cómo Realizar Correctamente Un Cerclaje y Una Banda de TensiónTeresa TorrijosAún no hay calificaciones

- Estrategias de Comprension y Produccion de Textos OralesDocumento11 páginasEstrategias de Comprension y Produccion de Textos OralesJohan BVAún no hay calificaciones

- Importación y ExportaciónDocumento4 páginasImportación y ExportaciónCLAUDIA100% (1)

- ABAP +MODULE+POOL+Guía+BásicaDocumento21 páginasABAP +MODULE+POOL+Guía+BásicaLau SalvadorAún no hay calificaciones

- Unidad Vi Diseño de Instalación ElectricaDocumento12 páginasUnidad Vi Diseño de Instalación ElectricakevinAún no hay calificaciones

- PTS - Instalaciones EléctricasDocumento22 páginasPTS - Instalaciones Eléctricasbarbara vanessa diaz basaezAún no hay calificaciones

- Esp Lectura y Escritura Consigna 2Documento2 páginasEsp Lectura y Escritura Consigna 2Eugenia TorresAún no hay calificaciones

- Gráficas y Ecuaciones Diferenciales en MatlabDocumento30 páginasGráficas y Ecuaciones Diferenciales en MatlabedcamesAún no hay calificaciones

- Trabajo de Grado UpelDocumento35 páginasTrabajo de Grado Upeladel50% (2)

- FOR-SIG-SEG-012 ANALISIS DE TRABAJO SEGURO Ver 01Documento2 páginasFOR-SIG-SEG-012 ANALISIS DE TRABAJO SEGURO Ver 01Giancarlo Francisco Casiano SalvatierraAún no hay calificaciones

- Comparativa de Diseño Por Viento en Un Tanque Elevado. Norma CFE 1993 Vs 2008Documento20 páginasComparativa de Diseño Por Viento en Un Tanque Elevado. Norma CFE 1993 Vs 2008AntonioMonteroAún no hay calificaciones

- Caso Whirlpool ChinaDocumento6 páginasCaso Whirlpool ChinaFrancisco GomezAún no hay calificaciones

- La Nacionalidad DipDocumento28 páginasLa Nacionalidad DipAlexaAún no hay calificaciones

- La Integridad y La Ética en La Función PúblicaDocumento26 páginasLa Integridad y La Ética en La Función PúblicaEnrique Servan GuevaraAún no hay calificaciones