También podría gustarte

- Ejemplos Practicos de Retiro de BienesDocumento7 páginasEjemplos Practicos de Retiro de BienesLuis Alberto Cornejo SalasAún no hay calificaciones

- NIC 12 Casos PracticosDocumento2 páginasNIC 12 Casos PracticosGuillermo TorresAún no hay calificaciones

- Casos Prácticos IGVDocumento12 páginasCasos Prácticos IGVRossmery RosasAún no hay calificaciones

- Hoja de TrabajoDocumento6 páginasHoja de TrabajoTeodomiro arias floresAún no hay calificaciones

- Nic 10Documento18 páginasNic 10José Stalin Dávila MegoAún no hay calificaciones

- Planeacion FinancieraDocumento62 páginasPlaneacion FinancieraNoticiero del Contador86% (7)

- Transferencia A Título GratuitoDocumento5 páginasTransferencia A Título GratuitoNoticiero del Contador67% (3)

- Compunet 1Documento30 páginasCompunet 1Fernando Gaspar50% (2)

- BoardingPass PDFDocumento3 páginasBoardingPass PDFMargaritaAún no hay calificaciones

- Cuestionario Del IscDocumento14 páginasCuestionario Del IscIsamar RodriguezAún no hay calificaciones

- Contabilizacion Detracciones Rentenciones y PercepcionesDocumento5 páginasContabilizacion Detracciones Rentenciones y PercepcionesMay S AcAún no hay calificaciones

- Retiro de BienesDocumento22 páginasRetiro de BienesJM Espinoza FloresAún no hay calificaciones

- 05.06.2021 EeffiDocumento9 páginas05.06.2021 EeffiJervis Christopher Sifuentes RojasAún no hay calificaciones

- Caso IvapDocumento2 páginasCaso IvapGrosman Hesgar Pastor Alayo100% (2)

- Retenciones Percepciones IgvDocumento60 páginasRetenciones Percepciones Igvausa_1258Aún no hay calificaciones

- Nic 2 Valor Neto RealizableDocumento3 páginasNic 2 Valor Neto RealizableLeenin DominguezAún no hay calificaciones

- Preguntas Del Regimen Unico SimplificadoDocumento5 páginasPreguntas Del Regimen Unico SimplificadoroxanatsAún no hay calificaciones

- Art 177 Codigo TributarioDocumento55 páginasArt 177 Codigo Tributariomelchor herreraAún no hay calificaciones

- Parte Uno Empresa ConstructoraDocumento4 páginasParte Uno Empresa ConstructoraAnderson Rojas Peralta100% (1)

- Auditoria Tributaria Art 173Documento24 páginasAuditoria Tributaria Art 173jenifferAún no hay calificaciones

- Inafectacion Del IgvDocumento28 páginasInafectacion Del IgvJhoselin Guevara AriasAún no hay calificaciones

- Algunos Apuntes Sobre La Primera Venta de Los Inmuebles y Su Afectacion Al IGVDocumento7 páginasAlgunos Apuntes Sobre La Primera Venta de Los Inmuebles y Su Afectacion Al IGVDavid Izquierdo DíazAún no hay calificaciones

- Catalogo Niif Pcge PDFDocumento16 páginasCatalogo Niif Pcge PDFIVON VELASQUEZAún no hay calificaciones

- Examen de SiscontDocumento2 páginasExamen de SiscontCarlos Rodriguez ArhuisAún no hay calificaciones

- CONTABILIZACION DE ARRASTRE DE PERDIDAS IR 3RA CAT. Peru SunatDocumento3 páginasCONTABILIZACION DE ARRASTRE DE PERDIDAS IR 3RA CAT. Peru SunatRonaldL.CcallocondoEspinozaAún no hay calificaciones

- Ley 13253 - Ley de Profecionalizacion Del Contador PublicoDocumento235 páginasLey 13253 - Ley de Profecionalizacion Del Contador Publicomonica100% (1)

- NIC 12 - Método BalanceDocumento5 páginasNIC 12 - Método BalanceNery Silvia Santiago LoyolaAún no hay calificaciones

- 2 NIC2 Existencias, Incidencia Contable y TributariaDocumento8 páginas2 NIC2 Existencias, Incidencia Contable y TributariaANDERSONAún no hay calificaciones

- Aspectos Tributarios Del Sector TurismoDocumento18 páginasAspectos Tributarios Del Sector TurismoGuillermo Perez VegaAún no hay calificaciones

- CASOS PRACTICOS-igvDocumento3 páginasCASOS PRACTICOS-igvJhonnyshitow Mazz Naa Herrera HuallamaresAún no hay calificaciones

- Ley 28424 - ITAN PDFDocumento12 páginasLey 28424 - ITAN PDFEmiliano fAún no hay calificaciones

- Casos PracticosDocumento6 páginasCasos PracticosJorgeMarianoEspinozaAún no hay calificaciones

- Gastos DeduciblesDocumento88 páginasGastos DeduciblesAracelli M. Casas100% (1)

- Clasificadores PresupuestalesDocumento2 páginasClasificadores PresupuestalesJohana AlvaAún no hay calificaciones

- Organismos Internacionales Que Norman La Contabilidad en El PeruDocumento35 páginasOrganismos Internacionales Que Norman La Contabilidad en El PeruGrecia Karol Manzo Chumpitaz100% (4)

- Contabilidad SimplificadaDocumento9 páginasContabilidad SimplificadaJhan Gonzales HuarangaAún no hay calificaciones

- CONCAR®Documento6 páginasCONCAR®Carla Quintana100% (1)

- Mejora y MantenimientoDocumento2 páginasMejora y MantenimientoLorena F. Huamaní100% (1)

- Caso Niif 5 - Grupo 3Documento8 páginasCaso Niif 5 - Grupo 3Greiss Ch. A.Aún no hay calificaciones

- Tabla de Operaciones Contabilidad GubernamentalDocumento6 páginasTabla de Operaciones Contabilidad GubernamentalGonzalo AcurioAún no hay calificaciones

- Casos Practicos Del IgvDocumento2 páginasCasos Practicos Del IgvCordRamACRAún no hay calificaciones

- Plan Contable y Dinámica Del Activo Disponible y ExigibleDocumento16 páginasPlan Contable y Dinámica Del Activo Disponible y ExigibleDavid Tarriillo DiazAún no hay calificaciones

- MONOGRAFIA SISCONT No 2Documento1 páginaMONOGRAFIA SISCONT No 2JOPERAún no hay calificaciones

- Pagos A Cuenta Del Impuesto A La Renta Empresarial (Porcentajes y Coeficientes)Documento3 páginasPagos A Cuenta Del Impuesto A La Renta Empresarial (Porcentajes y Coeficientes)Fidel Antonio Ventura CoraAún no hay calificaciones

- Actualidad Empresarial - 2018 Cont 04 Todo Sobre Activo Fijo-46-50Documento5 páginasActualidad Empresarial - 2018 Cont 04 Todo Sobre Activo Fijo-46-50HansAún no hay calificaciones

- Caso Practico Siscont 1617Documento1 páginaCaso Practico Siscont 1617ChristianEnriqueCastroAún no hay calificaciones

- Callán Chávez Trabajo Grupal de Nic-10, Nic-12, Nic-16, Nic-23 y Nic-36Documento49 páginasCallán Chávez Trabajo Grupal de Nic-10, Nic-12, Nic-16, Nic-23 y Nic-36Marfel ChzAún no hay calificaciones

- Régimen de Retenciones Del IGVDocumento24 páginasRégimen de Retenciones Del IGVWILFREDO OLLACHICA CHOQQUEHUILLCAAún no hay calificaciones

- Impuesto A La Venta de Arroz PiladoDocumento3 páginasImpuesto A La Venta de Arroz PiladoLLEMISAún no hay calificaciones

- Casos Practicos PpyeDocumento4 páginasCasos Practicos Ppyem2arriagaAún no hay calificaciones

- Registro de Ventas e IngresosDocumento7 páginasRegistro de Ventas e IngresosDenis David Advincula VelaAún no hay calificaciones

- Trabajo Domicilio Fiscal y Procesal Codig TributaDocumento7 páginasTrabajo Domicilio Fiscal y Procesal Codig TributaFrankAún no hay calificaciones

- Sesion 01 Caso Practico Elusion para El AlumnoDocumento2 páginasSesion 01 Caso Practico Elusion para El Alumnogreicy vega flores100% (1)

- Escuelas Contables EuropeasDocumento4 páginasEscuelas Contables Europeasjun33% (3)

- Casuística Desarrollada en El Marco de Las Niif y El Plan Contable General Empresarial (Parte I)Documento3 páginasCasuística Desarrollada en El Marco de Las Niif y El Plan Contable General Empresarial (Parte I)Jony Gutiérrez100% (1)

- Deudas Exigibles Cobranza Coactiva PDFDocumento4 páginasDeudas Exigibles Cobranza Coactiva PDFJorge RamosAún no hay calificaciones

- Elementos Cuanitativos Del IgvDocumento21 páginasElementos Cuanitativos Del IgvALVARO DANIEL LIZARBE AMANCAYAún no hay calificaciones

- Contabilidad SimplificadaDocumento12 páginasContabilidad Simplificadadeysi paredes roca100% (1)

- Contabilidad SimplificadaDocumento11 páginasContabilidad SimplificadajosesanchezmateoAún no hay calificaciones

- Diapositivas de Factura ElectronicaDocumento8 páginasDiapositivas de Factura ElectronicaJennifer BalsecaAún no hay calificaciones

- Tributario 1ra Marzo de 2015 - ITAN 2015Documento36 páginasTributario 1ra Marzo de 2015 - ITAN 2015Patricia CadilloAún no hay calificaciones

- Adiciones y Deduciones Itan Asesoria Tributario 1ra Marzo 2013 - Pag A-1 A A-5Documento5 páginasAdiciones y Deduciones Itan Asesoria Tributario 1ra Marzo 2013 - Pag A-1 A A-5edison santamariaAún no hay calificaciones

- Registro de Activos FijosDocumento4 páginasRegistro de Activos FijosMizael Alba100% (1)

- ITANDocumento7 páginasITANKarito Castillo CamposAún no hay calificaciones

- Inafectación de Las Gratificaciones y Pago de La Bonificación EspecialDocumento2 páginasInafectación de Las Gratificaciones y Pago de La Bonificación EspecialNoticiero del ContadorAún no hay calificaciones

- Gratificacion JulioDocumento4 páginasGratificacion JulioNoticiero del ContadorAún no hay calificaciones

- Inafectación de Las Gratificaciones y Pago de La Bonificación EspecialDocumento2 páginasInafectación de Las Gratificaciones y Pago de La Bonificación EspecialNoticiero del ContadorAún no hay calificaciones

- Declaración y Registro de La Gratificación en El PDT 601Documento3 páginasDeclaración y Registro de La Gratificación en El PDT 601Noticiero del ContadorAún no hay calificaciones

- Declaración y Registro de La Gratificación en El PDT 601Documento3 páginasDeclaración y Registro de La Gratificación en El PDT 601Noticiero del ContadorAún no hay calificaciones

- Pago de Gratificación Por NavidadDocumento5 páginasPago de Gratificación Por NavidadNoticiero del ContadorAún no hay calificaciones

- Pago de Gratificación Por NavidadDocumento5 páginasPago de Gratificación Por NavidadNoticiero del ContadorAún no hay calificaciones

- Gratificacion Fiesta PatriaDocumento8 páginasGratificacion Fiesta PatriaNoticiero del Contador100% (1)

- La Nueva Ley de MypesDocumento1 páginaLa Nueva Ley de MypesNoticiero del ContadorAún no hay calificaciones

- Pago de Dividendos1Documento3 páginasPago de Dividendos1Noticiero del Contador67% (3)

- Gratificacion JulioDocumento4 páginasGratificacion JulioNoticiero del ContadorAún no hay calificaciones

- Pasos para ExportarDocumento69 páginasPasos para ExportarNoticiero del Contador100% (1)

- Determinación Práctica Del Saldo A Favor Del Exportador: Apunte TributarioDocumento11 páginasDeterminación Práctica Del Saldo A Favor Del Exportador: Apunte TributarioNoticiero del Contador100% (4)

- Diccionario ContableDocumento40 páginasDiccionario Contablefsalice5736Aún no hay calificaciones

- Metodos de ValuacionDocumento6 páginasMetodos de ValuacionNoticiero del Contador100% (5)

- Condicion de TrabajoDocumento29 páginasCondicion de TrabajoNoticiero del ContadorAún no hay calificaciones

- El FordwareDocumento4 páginasEl FordwareNoticiero del Contador100% (3)

- Requisitos para LactanciaDocumento2 páginasRequisitos para LactanciaNoticiero del ContadorAún no hay calificaciones

- PCGA 14 Cuentas Por Cobrar AccionistasDocumento3 páginasPCGA 14 Cuentas Por Cobrar AccionistasNoticiero del Contador100% (3)

- PCGA 12 Cuentas Por CobrarDocumento5 páginasPCGA 12 Cuentas Por CobrarNoticiero del Contador80% (5)

- Recibos HonorariosDocumento20 páginasRecibos HonorariosNoticiero del Contador80% (5)

- RevaluaciónDocumento4 páginasRevaluaciónNoticiero del Contador100% (4)

- Libros ContablesDocumento5 páginasLibros ContablesNoticiero del Contador100% (4)

- MANUAL Siscont 17Documento26 páginasMANUAL Siscont 17Juan JimenezAún no hay calificaciones

- Como Crear Empresa en HondurasDocumento71 páginasComo Crear Empresa en HondurasJuanRamos100% (3)

- Trabajo Finanzas para MYPES 2019Documento16 páginasTrabajo Finanzas para MYPES 2019Luis Edwin Quispe100% (1)

- Contabilidad General Actividad 11Documento5 páginasContabilidad General Actividad 11aranyeli quimbayaAún no hay calificaciones

- SDGSDDocumento2 páginasSDGSDportal421Aún no hay calificaciones

- Informe CosapiDocumento10 páginasInforme CosapiAnonymous aUUAiILAún no hay calificaciones

- Aspectos Tributarios de Las Sociedades Por Acciones SimplificadaDocumento6 páginasAspectos Tributarios de Las Sociedades Por Acciones SimplificadaKellyspao CotesAún no hay calificaciones

- Franquicias de ConvenienciaDocumento6 páginasFranquicias de ConvenienciaRamón NavasAún no hay calificaciones

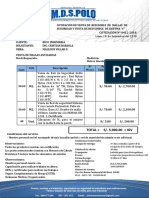

- CotizacionDocumento1 páginaCotizacionSandro Coz MartelAún no hay calificaciones

- Examen Parcial - Semana 4 - Ra - Primer Bloque-Fundamentos de Produccion - (Grupo3)Documento14 páginasExamen Parcial - Semana 4 - Ra - Primer Bloque-Fundamentos de Produccion - (Grupo3)cesar33% (3)

- TP N°1 - Matemática FinaicieraDocumento4 páginasTP N°1 - Matemática Finaicierapablo_gaínzaAún no hay calificaciones

- Ejemplo Carta de Control InternoDocumento7 páginasEjemplo Carta de Control InternoDías DanielAún no hay calificaciones

- NIA-550 Partes RelacionadasDocumento7 páginasNIA-550 Partes Relacionadascrissenmily67% (3)

- Balance y EeppDocumento5 páginasBalance y EeppSanchez KikeAún no hay calificaciones

- Arqueo Traicion SADocumento66 páginasArqueo Traicion SAAlisson Olaya M100% (1)

- Plan Contable General EmpresarialDocumento3 páginasPlan Contable General EmpresarialZulmy Roque GuadalupeAún no hay calificaciones

- Caso Practico de Conciliacion BancariaDocumento7 páginasCaso Practico de Conciliacion BancariaDeysi QP100% (1)

- Borme A 2017 198 08Documento21 páginasBorme A 2017 198 08MiguelIglesiasAún no hay calificaciones

- Terminologia Contable GeneralDocumento3 páginasTerminologia Contable GeneralTreyssy Gomez MedinaAún no hay calificaciones

- Asamblea General OrdinariaDocumento3 páginasAsamblea General OrdinariaDámaris ArévaloAún no hay calificaciones

- Claudiavera - Semana 5 Impuesto A La RentaDocumento12 páginasClaudiavera - Semana 5 Impuesto A La Rentaclaudia vera100% (1)

- Evaluación de Riesgos TranspesaDocumento34 páginasEvaluación de Riesgos TranspesaMirnaYulissaCabreraZavaletaAún no hay calificaciones

- Cuenta 45 Obligaciones FinancierasDocumento17 páginasCuenta 45 Obligaciones FinancierasAlvaro Guillermo67% (3)

- Minuta - Constitucion de Eirl (Tio Carlos)Documento5 páginasMinuta - Constitucion de Eirl (Tio Carlos)Zahir Silva ClausiAún no hay calificaciones

- Cronograma de Actividades Oct, Nov, Dic 2019Documento5 páginasCronograma de Actividades Oct, Nov, Dic 2019Iglesia BethaniaAún no hay calificaciones

- ABC - Observaciones y Recomendaciones (Parte B)Documento8 páginasABC - Observaciones y Recomendaciones (Parte B)MauferanJAún no hay calificaciones

- Documento Base de ContratacionDocumento115 páginasDocumento Base de ContratacionILSUAún no hay calificaciones

- CUESTIONARIO DE DERECHO CORPORATIVO. S. de R. L. 04-X-2020Documento1 páginaCUESTIONARIO DE DERECHO CORPORATIVO. S. de R. L. 04-X-2020Heber DominguezAún no hay calificaciones