También podría gustarte

- FO-LOG-05 Formato para Requerimiento de Materiales, Insumos, Equipos y HerramientasDocumento1 páginaFO-LOG-05 Formato para Requerimiento de Materiales, Insumos, Equipos y HerramientasJose Luis Porras80% (5)

- Modelo Solicitud de Constancia de ServicioDocumento1 páginaModelo Solicitud de Constancia de ServicioJose Luis Porras50% (2)

- Planeamiento FinancieroDocumento18 páginasPlaneamiento FinancieroFrank MejiaAún no hay calificaciones

- Planificación Del Buen Trato para NiñosDocumento5 páginasPlanificación Del Buen Trato para NiñosAlexandraCatunta100% (1)

- Informe de LaboratorioDocumento11 páginasInforme de LaboratorioNicolleAún no hay calificaciones

- Proyecto de Tesis - Final - Carolina Ochoa GagoDocumento56 páginasProyecto de Tesis - Final - Carolina Ochoa GagoMoisés VeraAún no hay calificaciones

- Planeamiento FinancieroDocumento5 páginasPlaneamiento Financierosayra hernandez diazAún no hay calificaciones

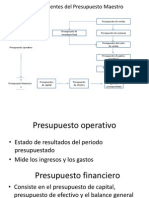

- Presupuesto MaestroDocumento10 páginasPresupuesto MaestrothegamaAún no hay calificaciones

- Orientación Moderna en La GestiónDocumento84 páginasOrientación Moderna en La GestiónAlexander Ayllon G.Aún no hay calificaciones

- Panorama General de Las FinanzasDocumento19 páginasPanorama General de Las FinanzasCamila Segovia SalmanAún no hay calificaciones

- Estructura Flujo Caja Economico y FinancieroDocumento3 páginasEstructura Flujo Caja Economico y FinancieroDaniela Alvarado100% (1)

- Funciones FinancierasDocumento35 páginasFunciones FinancierasCGraficaCalderon100% (1)

- 15 Planificacion Financiera A Corto PlazoDocumento7 páginas15 Planificacion Financiera A Corto PlazoVeronica RialAún no hay calificaciones

- GlosarioDocumento6 páginasGlosarioLiliana Paola SUASNABAR TAYPEAún no hay calificaciones

- Conclusion EsDocumento2 páginasConclusion EsmisaelAún no hay calificaciones

- Estilos o Tipos de Liderazgo Empresarial 6to Mod2Documento4 páginasEstilos o Tipos de Liderazgo Empresarial 6to Mod2Ivonne martinezAún no hay calificaciones

- Analisis Economico Financiero en La Empresa de Materiales de Construccion de Las TunasDocumento21 páginasAnalisis Economico Financiero en La Empresa de Materiales de Construccion de Las TunasALEJANDROAún no hay calificaciones

- Ensayo Planeamiento FinancieroDocumento2 páginasEnsayo Planeamiento FinancierobritneyAún no hay calificaciones

- El Empresario de La Pequeña Empresa Y Su Comportamiento EmprendedorDocumento4 páginasEl Empresario de La Pequeña Empresa Y Su Comportamiento EmprendedorLuis SuarezAún no hay calificaciones

- Caso Práctico Sobre Aplicación de Estrategias Gerenciales (Tarea 1) .Documento19 páginasCaso Práctico Sobre Aplicación de Estrategias Gerenciales (Tarea 1) .Isabella GraterolAún no hay calificaciones

- 1.1 Origen de Los Proyectos, 1.2 Estudios de Inversión.Documento14 páginas1.1 Origen de Los Proyectos, 1.2 Estudios de Inversión.Gonzalez AsuAún no hay calificaciones

- If-Ensayo-Análisis e Interpretación de Ee - FFDocumento5 páginasIf-Ensayo-Análisis e Interpretación de Ee - FFLeidi GutierrezAún no hay calificaciones

- Costeo AbcDocumento6 páginasCosteo AbcJanis PalaciosAún no hay calificaciones

- Nagu-3 40-4 10Documento6 páginasNagu-3 40-4 10ManuelMechanAún no hay calificaciones

- Planeamiento OperativoDocumento7 páginasPlaneamiento OperativokatherineAún no hay calificaciones

- El Costo de Capital Promedio PonderadoDocumento2 páginasEl Costo de Capital Promedio PonderadoEster RiveraAún no hay calificaciones

- Creacion Del Valor en Una EmpresaDocumento7 páginasCreacion Del Valor en Una EmpresaPacheco JuanAún no hay calificaciones

- Control de LecturaDocumento10 páginasControl de LecturaALEXANDRAAún no hay calificaciones

- Planeamiento Financiero-1Documento10 páginasPlaneamiento Financiero-1Frank MejiaAún no hay calificaciones

- Capitulo 7 Presupuesto Maestro ExposicionDocumento14 páginasCapitulo 7 Presupuesto Maestro ExposicionCarlos Javier UlfeAún no hay calificaciones

- Caso Practico Nro. 2Documento32 páginasCaso Practico Nro. 2lorenaascameAún no hay calificaciones

- Flujo de Caja y Proyecciones FinancierasDocumento22 páginasFlujo de Caja y Proyecciones FinancierasJessica AgudeloAún no hay calificaciones

- Teoría Administración, Gestión y Comercialización de Una Pequeña EmpresaDocumento66 páginasTeoría Administración, Gestión y Comercialización de Una Pequeña EmpresaSilverio Zea Barahona100% (2)

- Marco Teorico Estados Financieros ExposicionDocumento15 páginasMarco Teorico Estados Financieros ExposicionDiego ChaucaAún no hay calificaciones

- Eva EeffDocumento15 páginasEva EeffGabriel O. CórdovaAún no hay calificaciones

- Clase Auditoria AdministrativaDocumento41 páginasClase Auditoria AdministrativaHEIDI MAZIEL DUARTE SANCHEZAún no hay calificaciones

- Sistema DupontDocumento34 páginasSistema Dupontmar23071977Aún no hay calificaciones

- Control Interno en El PeruDocumento21 páginasControl Interno en El PeruClarel Marcela DominguezAún no hay calificaciones

- Sem 11 - AD214 - UNIDAD2 - ORGANIZACION - CBD y Finanzas - Semana 12 - AlumnoDocumento15 páginasSem 11 - AD214 - UNIDAD2 - ORGANIZACION - CBD y Finanzas - Semana 12 - AlumnoasdAún no hay calificaciones

- Auditoria GubernamentalDocumento7 páginasAuditoria GubernamentalKeylizitha Pajuelo ManriqueAún no hay calificaciones

- Cuestionario Cuentas Por CobrarDocumento9 páginasCuestionario Cuentas Por CobrarLEVIATAN666Aún no hay calificaciones

- Empresa Excelente y Su Relacion Con La ContabilidadDocumento9 páginasEmpresa Excelente y Su Relacion Con La ContabilidadAntonio CastroAún no hay calificaciones

- Planeamiento en La Auditoria AdministrativaDocumento22 páginasPlaneamiento en La Auditoria AdministrativaJulio Cesar Sipan Velasquez100% (2)

- Perfil de Gerente FinancieroDocumento1 páginaPerfil de Gerente FinancieroVictor M. Saldaña Alva100% (1)

- Presentacion BenchmarkingDocumento15 páginasPresentacion BenchmarkingjosueAún no hay calificaciones

- Actividad #15 Caso Hipotético de La Ferreteria JhierryDocumento9 páginasActividad #15 Caso Hipotético de La Ferreteria JhierryJesús Luis Quispe GozmeAún no hay calificaciones

- Instrumentos de Políticas MonetariasDocumento5 páginasInstrumentos de Políticas Monetariasmarcofreee100% (1)

- Informe Balanced Scorecard Caso FarmatodoDocumento22 páginasInforme Balanced Scorecard Caso FarmatodoGeraldineJGomezAún no hay calificaciones

- Bases TeóricasDocumento5 páginasBases Teóricasjung3232 -Aún no hay calificaciones

- Características Relevantes Del Proceso de Leasing y FactoringDocumento3 páginasCaracterísticas Relevantes Del Proceso de Leasing y FactoringRonald Giovanny Factos CobaAún no hay calificaciones

- Contrato de Minicipalidad de Lamay ImprimirDocumento6 páginasContrato de Minicipalidad de Lamay ImprimirBismar Goldberg Valcarcel SumaAún no hay calificaciones

- Etapas de AuditoriaDocumento10 páginasEtapas de AuditoriaRebecca VillaAún no hay calificaciones

- Mercados de Derivados en PerúDocumento17 páginasMercados de Derivados en PerúAnonymous uUsjeq9Aún no hay calificaciones

- Análisis de La Rentabilidad WordDocumento7 páginasAnálisis de La Rentabilidad WordLiz Emili Escobar GaviriaAún no hay calificaciones

- Sesión 1 Definiciones Técnicas Flujo de EfectivoDocumento42 páginasSesión 1 Definiciones Técnicas Flujo de EfectivoAbelito RodenasAún no hay calificaciones

- Clase 1 Administracion FinancieraDocumento14 páginasClase 1 Administracion FinancieraMauricio MartinAún no hay calificaciones

- Informe de AuditoriaDocumento3 páginasInforme de AuditoriaCristian Camilo Torres RuizAún no hay calificaciones

- Análisis de La Teoría Financiera.Documento42 páginasAnálisis de La Teoría Financiera.Nayrovi HerreraAún no hay calificaciones

- DINAMICADocumento15 páginasDINAMICAGustavo Trejo HuamánAún no hay calificaciones

- Razones FinancierasDocumento22 páginasRazones FinancierasMike CorahuaAún no hay calificaciones

- Planificación Financiera A Corto PlazoDocumento3 páginasPlanificación Financiera A Corto PlazoIris Saromo SalinasAún no hay calificaciones

- AE 200 - La Función FinancieraDocumento2 páginasAE 200 - La Función FinancieraFelix Ramirez RamonAún no hay calificaciones

- Planeacion FinancieraDocumento49 páginasPlaneacion FinancieraWandaAún no hay calificaciones

- Pa Gestion FinancieraDocumento5 páginasPa Gestion Financieranathaly stephani lopez quispeAún no hay calificaciones

- Funciones Asistente Tecnico de ObraDocumento1 páginaFunciones Asistente Tecnico de ObraJose Luis PorrasAún no hay calificaciones

- Informe SGSLP-2019Documento77 páginasInforme SGSLP-2019Jose Luis PorrasAún no hay calificaciones

- Solicito Puesto Trabajo OperarioDocumento1 páginaSolicito Puesto Trabajo OperarioJose Luis Porras100% (2)

- Informe TecnicoDocumento9 páginasInforme TecnicoJose Luis PorrasAún no hay calificaciones

- Organigrama Obra Administracion DirectaDocumento1 páginaOrganigrama Obra Administracion DirectaJose Luis PorrasAún no hay calificaciones

- TdeR Asistente Administrativo AchacahuaDocumento2 páginasTdeR Asistente Administrativo AchacahuaJose Luis Porras100% (1)

- Tder Materiales de Ferreteria PinturasDocumento2 páginasTder Materiales de Ferreteria PinturasJose Luis PorrasAún no hay calificaciones

- Carta 002 Conformidad Jefe Cuadrilla LupajaDocumento2 páginasCarta 002 Conformidad Jefe Cuadrilla LupajaJose Luis Porras0% (1)

- Modelo de Auditoria GubernamentalDocumento6 páginasModelo de Auditoria GubernamentalJose Luis Porras67% (3)

- Acta de Selección de ProyectoDocumento5 páginasActa de Selección de ProyectoJose Luis PorrasAún no hay calificaciones

- Especificaciones Tecnicas CombustibleDocumento2 páginasEspecificaciones Tecnicas CombustibleJose Luis PorrasAún no hay calificaciones

- Matriz de Consistencia Plan de TesisDocumento2 páginasMatriz de Consistencia Plan de TesisJose Luis PorrasAún no hay calificaciones

- Constancia de No AdeudoDocumento1 páginaConstancia de No AdeudoJose Luis PorrasAún no hay calificaciones

- TDR PuenteDocumento5 páginasTDR PuenteJose Luis PorrasAún no hay calificaciones

- Acta de Prestamo MPT Julio 2019Documento1 páginaActa de Prestamo MPT Julio 2019Jose Luis Porras100% (1)

- Protocolo Inspeccion Vaciado ConcretoDocumento4 páginasProtocolo Inspeccion Vaciado ConcretoJose Luis PorrasAún no hay calificaciones

- Carta Notarial - FebreroDocumento1 páginaCarta Notarial - FebreroJose Luis PorrasAún no hay calificaciones

- Carta de CompromisoDocumento1 páginaCarta de CompromisoJose Luis PorrasAún no hay calificaciones

- TRABAJO 1 Grout en AlbañileriaDocumento7 páginasTRABAJO 1 Grout en AlbañileriaJose Luis PorrasAún no hay calificaciones

- E020Documento24 páginasE020CalinsmatAún no hay calificaciones

- X 0439568917611079Documento123 páginasX 0439568917611079Luz Olideth Garcia SalvadorAún no hay calificaciones

- Funciones Del SupervisorDocumento6 páginasFunciones Del SupervisorGuillermo Sanabria GamboaAún no hay calificaciones

- Probabilidad y Estadística Cap 3Documento8 páginasProbabilidad y Estadística Cap 3Fausto LojaAún no hay calificaciones

- Diagrama de GanttDocumento5 páginasDiagrama de GanttPaola Bravo RamirezAún no hay calificaciones

- Factores de La Producción EconómicaDocumento4 páginasFactores de La Producción EconómicaAfry ZuñigaAún no hay calificaciones

- Conflito FamiliarDocumento6 páginasConflito FamiliarnelysAún no hay calificaciones

- El Camino de La Disciplina La Renuncia y La CiaDocumento7 páginasEl Camino de La Disciplina La Renuncia y La Ciaapi-3706182Aún no hay calificaciones

- Convocatoria 2024-2Documento1 páginaConvocatoria 2024-2MERARI SARAHI GONZALEZ CRUZAún no hay calificaciones

- Xx-xxx-001 Recepcion Materia PrimaDocumento4 páginasXx-xxx-001 Recepcion Materia PrimaAngela Chumioque GarciaAún no hay calificaciones

- Habla PopularDocumento2 páginasHabla PopularObed OxhdielAún no hay calificaciones

- Estilos de Comunicacion La Comunicacion AsertivaDocumento17 páginasEstilos de Comunicacion La Comunicacion Asertivajoffre fiencoAún no hay calificaciones

- Morfología-Sustantivo y AdjetivoDocumento7 páginasMorfología-Sustantivo y AdjetivoMayte RuizAún no hay calificaciones

- Ejemplo de Informe de InspeccionDocumento12 páginasEjemplo de Informe de InspeccionDiana RoseroAún no hay calificaciones

- Cuestionario Navegación Electrónica PDFDocumento10 páginasCuestionario Navegación Electrónica PDFkikeAún no hay calificaciones

- Perspectiva Artificialis y Perspectiva NaturalisDocumento15 páginasPerspectiva Artificialis y Perspectiva NaturalisMaria Laura MontemurroAún no hay calificaciones

- La Familia GuacatelaDocumento6 páginasLa Familia GuacatelaPamela Herrera86% (7)

- DocumentoDocumento1 páginaDocumentoHugo GutierrezAún no hay calificaciones

- Contenido 03Documento5 páginasContenido 03Yolanda Elsa Arana AlvarezAún no hay calificaciones

- Historia de Metodos Numericos - Trabajo 1Documento3 páginasHistoria de Metodos Numericos - Trabajo 1Julian BurbanoAún no hay calificaciones

- Documentos y Registros Obligatorios Requeridos Por ISO 450012018Documento6 páginasDocumentos y Registros Obligatorios Requeridos Por ISO 450012018Arduino MercaptanoAún no hay calificaciones

- 20 Secretos para Conseguir Más Visitas ComercialesDocumento25 páginas20 Secretos para Conseguir Más Visitas Comercialesjancarlos18jan123Aún no hay calificaciones

- Comandos AutocadDocumento5 páginasComandos AutocadCristian GuayanayAún no hay calificaciones

- Idea PrincipalDocumento3 páginasIdea PrincipalJosé Angel Pachas SaraviaAún no hay calificaciones

- Técnicas para Presentar Tu Producto o ServicioDocumento5 páginasTécnicas para Presentar Tu Producto o ServicioKatherine Campos RodriguezAún no hay calificaciones

- 691 TSP 2023-2Documento17 páginas691 TSP 2023-2Yuliana de BolívarAún no hay calificaciones

- Lois McMaster BujoldDocumento8 páginasLois McMaster BujoldLUCRECIA SUAREZ MORENOAún no hay calificaciones

- Trabajo de Investigación ADocumento7 páginasTrabajo de Investigación AJosefina Aguirre CampsAún no hay calificaciones

- Sesion-De-Aprendizaje-Tablas en ExcelDocumento3 páginasSesion-De-Aprendizaje-Tablas en ExcelJosé Muñoz Garcia100% (2)