También podría gustarte

- Presentación Sobre Tributos en EEUUDocumento26 páginasPresentación Sobre Tributos en EEUUPedrolibrito100% (2)

- Hombre de piedra: El doble de Jorge NegreteDe EverandHombre de piedra: El doble de Jorge NegreteCalificación: 4 de 5 estrellas4/5 (1)

- La Biblia de la Inversión Inmobiliaria: El Libro de Referencia Para Invertir con Inteligencia, Generar Ingresos Pasivos y Lograr la Independencia FinancieraDe EverandLa Biblia de la Inversión Inmobiliaria: El Libro de Referencia Para Invertir con Inteligencia, Generar Ingresos Pasivos y Lograr la Independencia FinancieraAún no hay calificaciones

- Estrategias de defensa ante HaciendaDe EverandEstrategias de defensa ante HaciendaAún no hay calificaciones

- Modelo Contrato Servicios Corredores Bienes Raíces 3112020Documento10 páginasModelo Contrato Servicios Corredores Bienes Raíces 3112020David Simbaña100% (1)

- Modelo Del PoderDocumento4 páginasModelo Del Poderjackeline suarez suarezAún no hay calificaciones

- Ensayo Reporte de Lectura Deontologia NotarialDocumento12 páginasEnsayo Reporte de Lectura Deontologia NotarialerickAún no hay calificaciones

- El Negocio Que Esta Haciendo Mas Millonarios en El MundoDocumento142 páginasEl Negocio Que Esta Haciendo Mas Millonarios en El MundoFrancisco Guerson67% (3)

- Vdocuments - MX - Bienes Raices Spanish Edition by J A Tony Ruano La Biblia de Los Bienes Raices PDFDocumento1 páginaVdocuments - MX - Bienes Raices Spanish Edition by J A Tony Ruano La Biblia de Los Bienes Raices PDFMiguel Angel Solis100% (1)

- Completo 7 Secretos para Ser Millonario 11Documento10 páginasCompleto 7 Secretos para Ser Millonario 11Vilmi PérezAún no hay calificaciones

- Tratamiento Contable de Las Finanzas de La Iglesia CristianaDocumento43 páginasTratamiento Contable de Las Finanzas de La Iglesia CristianaJimmy DiseñoAún no hay calificaciones

- Guia para Despachos ContablesDocumento16 páginasGuia para Despachos ContablesLorenaa VelazzkoAún no hay calificaciones

- Compendio de Derecho FiscalDocumento33 páginasCompendio de Derecho FiscalJulio martinezAún no hay calificaciones

- Introduccion Al D. Bancario LIBRODocumento118 páginasIntroduccion Al D. Bancario LIBROElizabeth Almonte100% (1)

- Ley 13-20 RESUMEN EJECUTIVO PDFDocumento7 páginasLey 13-20 RESUMEN EJECUTIVO PDFNicolás de los SantosAún no hay calificaciones

- Portafolio A Prueba de RecesionDocumento15 páginasPortafolio A Prueba de RecesionjAún no hay calificaciones

- Trámites y Requisitos para Inscribir Una Empresa en La SATDocumento21 páginasTrámites y Requisitos para Inscribir Una Empresa en La SATkerlinAún no hay calificaciones

- Como Crear Una Fundacion en MexicoDocumento3 páginasComo Crear Una Fundacion en MexicoDevora Slobodzian100% (2)

- Emprendedor Del 10%Documento3 páginasEmprendedor Del 10%JhonerValdezValdivianoAún no hay calificaciones

- WorkBook SESION 1 Operacion Sistematica Bienes RaicesDocumento15 páginasWorkBook SESION 1 Operacion Sistematica Bienes RaicesCampos Inv NicAún no hay calificaciones

- El Abc de La Inversión en Bienes RaicesDocumento179 páginasEl Abc de La Inversión en Bienes Raiceselactor2Aún no hay calificaciones

- ANTECEDENTES de La Auditoria en GuatemalaDocumento7 páginasANTECEDENTES de La Auditoria en GuatemalavivianaAún no hay calificaciones

- Pago de Impuestos y Leyes Fiscales en Panamá Emprendedores PDFDocumento7 páginasPago de Impuestos y Leyes Fiscales en Panamá Emprendedores PDFNostra FutbolAún no hay calificaciones

- Guia Estrategia Fiscal para InversionistasDocumento11 páginasGuia Estrategia Fiscal para InversionistasGustavo GonzalezAún no hay calificaciones

- Historia de Las Sociedades ComercialesDocumento17 páginasHistoria de Las Sociedades ComercialesLedys Alean OchoaAún no hay calificaciones

- Acta de Proyecto FinalDocumento47 páginasActa de Proyecto FinalFiorela Quincho RojasAún no hay calificaciones

- Consejos de Warren BuffettDocumento7 páginasConsejos de Warren BuffettAlex Raya MoreanoAún no hay calificaciones

- IGNITE ELEMENTALS ScriptBook SPADocumento27 páginasIGNITE ELEMENTALS ScriptBook SPAEdith Gonzalez Del ValleAún no hay calificaciones

- Cutipa - Financiamiento A Través de Fondos de InversiónDocumento28 páginasCutipa - Financiamiento A Través de Fondos de InversiónSergio SaavedraAún no hay calificaciones

- Analisis Economico Bienes RaicesDocumento0 páginasAnalisis Economico Bienes RaicesLuis GarciaAún no hay calificaciones

- Wall Street Juan DominguezDocumento57 páginasWall Street Juan DominguezCesar RochaAún no hay calificaciones

- Venta de InmueblesDocumento6 páginasVenta de InmueblesCarlos AndersonAún no hay calificaciones

- Formularios de Cancelacion de Deuda Prev 19 05 Con - 5a194d1f1723dd3d6421812cDocumento19 páginasFormularios de Cancelacion de Deuda Prev 19 05 Con - 5a194d1f1723dd3d6421812cBetiana LedesmaAún no hay calificaciones

- Qué Es El Network MarketingDocumento2 páginasQué Es El Network Marketingjuan-y-eli100% (1)

- Banco Offshore Andrea Von Roth SeminarioDocumento19 páginasBanco Offshore Andrea Von Roth SeminarioandreatopAún no hay calificaciones

- Qué Es El Acuerdo General de Aranceles y Comercio GATT Y OMCDocumento2 páginasQué Es El Acuerdo General de Aranceles y Comercio GATT Y OMCJorGeBecerraCardenasAún no hay calificaciones

- Ebook Aristocratas Del DividendoDocumento20 páginasEbook Aristocratas Del Dividendopappazappa100% (1)

- Formatos de InformesDocumento14 páginasFormatos de InformesRita GamezAún no hay calificaciones

- CashFlow FCV2Documento4 páginasCashFlow FCV2DC 26Aún no hay calificaciones

- Agencias de Booking en VenezuelaDocumento16 páginasAgencias de Booking en Venezuelalpynirvana576Aún no hay calificaciones

- Ley Fatca y Su Implicacion en GuatemalaDocumento18 páginasLey Fatca y Su Implicacion en GuatemalavmsacrabAún no hay calificaciones

- Mexico Ebook CIERRE DE AÑODocumento20 páginasMexico Ebook CIERRE DE AÑOCESAR SANCHEZ ZARIÑANAún no hay calificaciones

- Contatos de Consorcio, Franquisia y FideicomisoDocumento41 páginasContatos de Consorcio, Franquisia y FideicomisoGuido MarianoAún no hay calificaciones

- Curso Derecho Inmobiliario y FIBRAS Por Lic. Carlos Bardales (FINAL)Documento99 páginasCurso Derecho Inmobiliario y FIBRAS Por Lic. Carlos Bardales (FINAL)Henry MadridAún no hay calificaciones

- Trabajo Bancos y FinancierasDocumento56 páginasTrabajo Bancos y FinancierasKarlyGuerreroAvalosAún no hay calificaciones

- Santos Chacara ContenciosoDocumento9 páginasSantos Chacara ContenciosoJaime Luis Vicerrel TorresAún no hay calificaciones

- Contabilidad de Un RestauranteDocumento7 páginasContabilidad de Un RestauranteTG GénesysAún no hay calificaciones

- Omnilife NicaraguaDocumento1 páginaOmnilife NicaraguaAlder HurtadoAún no hay calificaciones

- Codigo Conducta PWC 2013Documento16 páginasCodigo Conducta PWC 2013alexandragaidosAún no hay calificaciones

- Breve Estudio de Los Impuestos USA, Canada, MéxicoDocumento9 páginasBreve Estudio de Los Impuestos USA, Canada, MéxicoRafael Carsolio100% (1)

- Impuestos Sobre La RentaDocumento14 páginasImpuestos Sobre La RentaYolanda Martinez Guevara100% (1)

- Check List Pasos para Constitucion SADocumento3 páginasCheck List Pasos para Constitucion SAAsistente CorporacionAún no hay calificaciones

- Creacion de SociedadDocumento41 páginasCreacion de SociedadJalmar AzurdiaAún no hay calificaciones

- Derecho MercantilDocumento11 páginasDerecho MercantilJeremias SI100% (1)

- Paquete Sociedad Offshore Panamá IBCDocumento8 páginasPaquete Sociedad Offshore Panamá IBCWillys STAún no hay calificaciones

- Carta FiniquitoDocumento1 páginaCarta FiniquitoLidia Judith García100% (1)

- Historia de Los BancosDocumento7 páginasHistoria de Los BancosGerson PerezAún no hay calificaciones

- ACTA CONSTITUTIVA DE CLUB ModeloDocumento21 páginasACTA CONSTITUTIVA DE CLUB ModeloJesús Alejandro Montilla GraterolAún no hay calificaciones

- Guía - Cómo Comprar Una ViviendaDocumento21 páginasGuía - Cómo Comprar Una ViviendaDario ToyaAún no hay calificaciones

- Pagos A Cuenta de Tercera CategoriaDocumento27 páginasPagos A Cuenta de Tercera CategoriaYsela Fer Mamani RAún no hay calificaciones

- Impuestos en UsaDocumento33 páginasImpuestos en UsaRafael Carsolio100% (1)

- Donativos DeduciblesDocumento4 páginasDonativos DeduciblesRafael CarsolioAún no hay calificaciones

- Aspectos Positivos y Negativos de Los ImpuestosDocumento25 páginasAspectos Positivos y Negativos de Los ImpuestosVladimir ManchameAún no hay calificaciones

- Elementos Del Sistema TributarioDocumento25 páginasElementos Del Sistema TributarioRafael CarsolioAún no hay calificaciones

- Guiadeclarasat2013 140407175518 Phpapp02Documento20 páginasGuiadeclarasat2013 140407175518 Phpapp02Isaias CorzaAún no hay calificaciones

- Tope Máximo A Deducciones PersonalesDocumento4 páginasTope Máximo A Deducciones PersonalesRafael CarsolioAún no hay calificaciones

- RF2010 CartainformativaDocumento19 páginasRF2010 CartainformativaRafael CarsolioAún no hay calificaciones

- Los Impuestos Al Ingreso en México Mas Altos Que en EUDocumento2 páginasLos Impuestos Al Ingreso en México Mas Altos Que en EURafael CarsolioAún no hay calificaciones

- Preguntas Sobre Deducción de CombustiblesDocumento3 páginasPreguntas Sobre Deducción de CombustiblesRafael CarsolioAún no hay calificaciones

- 2013 11 Boletin rf2014Documento0 páginas2013 11 Boletin rf2014Randy OoAún no hay calificaciones

- Preguntas Frecuentes en La Deducción de Sueldos y Salarios ExentosDocumento14 páginasPreguntas Frecuentes en La Deducción de Sueldos y Salarios ExentosRafael CarsolioAún no hay calificaciones

- Impuesto ConceptoDocumento9 páginasImpuesto ConceptoRafael CarsolioAún no hay calificaciones

- Economía InformalDocumento6 páginasEconomía InformalRafael CarsolioAún no hay calificaciones

- Los Impuestos Como Instrumento de Politica EconomicaDocumento112 páginasLos Impuestos Como Instrumento de Politica EconomicaRafael CarsolioAún no hay calificaciones

- Financiamiento Del Gasto Público en MéxicoDocumento6 páginasFinanciamiento Del Gasto Público en MéxicoRafael CarsolioAún no hay calificaciones

- Deducción de Gastos de ViajeDocumento6 páginasDeducción de Gastos de ViajeRafael Carsolio100% (1)

- Contribución Tributaria de Las Empresas y Su Impacto Social en MéxicoDocumento5 páginasContribución Tributaria de Las Empresas y Su Impacto Social en MéxicoRafael CarsolioAún no hay calificaciones

- Elementos Del Sistema TributarioDocumento25 páginasElementos Del Sistema TributarioRafael CarsolioAún no hay calificaciones

- Gaceta Parlamentaria Promoción de Reaunidar La Deduccion Inmediata Exp de MotivosDocumento6 páginasGaceta Parlamentaria Promoción de Reaunidar La Deduccion Inmediata Exp de MotivosRafael CarsolioAún no hay calificaciones

- Exposicion de Motivos Eliminación de La Deduccion InmediataDocumento8 páginasExposicion de Motivos Eliminación de La Deduccion InmediataRafael CarsolioAún no hay calificaciones

- Enrique Peña Afila Los Dientes Del SATDocumento2 páginasEnrique Peña Afila Los Dientes Del SATRafael CarsolioAún no hay calificaciones

- Fundamento Constitucional de Las ContribucionesDocumento1 páginaFundamento Constitucional de Las ContribucionesRafael Carsolio100% (1)

- Aspectos Relevantes de Las Resoluciones Fiscales 2012Documento6 páginasAspectos Relevantes de Las Resoluciones Fiscales 2012Rafael CarsolioAún no hay calificaciones

- 20 Nuevos Productos Con Impuestos 2014Documento3 páginas20 Nuevos Productos Con Impuestos 2014Rafael CarsolioAún no hay calificaciones

- La Nueva Hacienda Pública Distributiva - Deuda PúblicDocumento92 páginasLa Nueva Hacienda Pública Distributiva - Deuda PúblicGabuu Ruz BallónAún no hay calificaciones

- Breve Estudio de Los Impuestos USA, Canada, MéxicoDocumento9 páginasBreve Estudio de Los Impuestos USA, Canada, MéxicoRafael Carsolio100% (1)

- 8 Gastos Que Puedes Deducir y No SabíasDocumento6 páginas8 Gastos Que Puedes Deducir y No SabíasRafael CarsolioAún no hay calificaciones

- Cómo Influyen Los Impuestos en Una EconomíaDocumento2 páginasCómo Influyen Los Impuestos en Una EconomíaRafael CarsolioAún no hay calificaciones

- Antonio de Viti Di Marco BiografiaDocumento1 páginaAntonio de Viti Di Marco BiografiaRafael CarsolioAún no hay calificaciones

- Tarea Académica 4Documento8 páginasTarea Académica 4giancarlo Andres Valencia BecerraAún no hay calificaciones

- TareaGrupal 0 14078Documento6 páginasTareaGrupal 0 14078Keyli VasquezAún no hay calificaciones

- Sat 22 41 Regimen Electronico de Pqueño Contrib.Documento3 páginasSat 22 41 Regimen Electronico de Pqueño Contrib.magdachugagtAún no hay calificaciones

- Pago Comisiones 22.07.22Documento7 páginasPago Comisiones 22.07.22Duberly CeballosAún no hay calificaciones

- Retención en La FuenteDocumento11 páginasRetención en La Fuenteasdfg asdfAún no hay calificaciones

- Jurisprudencia Sobre El ArrendamientoDocumento8 páginasJurisprudencia Sobre El Arrendamientojebus6660% (1)

- Organismo Publico Descentralizado para La Prestacion de Los Servicios de Agua Potable, Alcantarillado Y Saneamiento Del Municipio de TecamacDocumento1 páginaOrganismo Publico Descentralizado para La Prestacion de Los Servicios de Agua Potable, Alcantarillado Y Saneamiento Del Municipio de TecamacYorsh Flandez GarciaAún no hay calificaciones

- Esf1202248x3 14044 Bba 53108 37799380Documento1 páginaEsf1202248x3 14044 Bba 53108 37799380Cristhian Huerta SanchezAún no hay calificaciones

- Taller RentaDocumento36 páginasTaller RentaElizabeth VelasquezAún no hay calificaciones

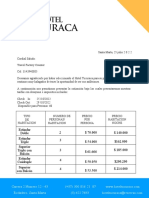

- CotizacionDocumento3 páginasCotizacionHotel TucuracaAún no hay calificaciones

- Tarea 3 Contabilidad IVDocumento3 páginasTarea 3 Contabilidad IVnaoniAún no hay calificaciones

- 10º Contabilidad 7Documento3 páginas10º Contabilidad 7Dussel7Aún no hay calificaciones

- Fe-261 Segun Oc. 81076Documento1 páginaFe-261 Segun Oc. 81076Geen ChavezAún no hay calificaciones

- Alu830902st5 Mavfq 39984Documento1 páginaAlu830902st5 Mavfq 39984JESUS URBINAAún no hay calificaciones

- .PDF F-A 799 CISI-LOC-JACKDocumento1 página.PDF F-A 799 CISI-LOC-JACKMiguel PARRAAún no hay calificaciones

- Ext Cuentas de AhorroDocumento5 páginasExt Cuentas de AhorroRematesVentasPastoAún no hay calificaciones

- Grupo 6 Ejercicio 7 PDFDocumento3 páginasGrupo 6 Ejercicio 7 PDFANTHONY STEFANO SAENZ COLANAAún no hay calificaciones

- Simbologia ForexDocumento3 páginasSimbologia ForexOmar PumaAún no hay calificaciones

- Coordinados PDFDocumento110 páginasCoordinados PDFAntonio Sanchez MarAún no hay calificaciones

- Regla de InteresDocumento4 páginasRegla de InteresDesaprende Con GonzalesAún no hay calificaciones

- Modelo Informe at IrentaDocumento4 páginasModelo Informe at IrentaAngie Cherre RamosAún no hay calificaciones

- Guía+de+llenado+IVA+ RegimenSimplificadoConfianza 23122021Documento43 páginasGuía+de+llenado+IVA+ RegimenSimplificadoConfianza 23122021jaraAún no hay calificaciones

- 20100686814-01-F331-55859 Envio MoqueguaDocumento1 página20100686814-01-F331-55859 Envio Moqueguaerick mirandaAún no hay calificaciones

- Piloto de Auditoria - Irregularidades e Incumplimientos TributariosDocumento10 páginasPiloto de Auditoria - Irregularidades e Incumplimientos TributariosYury Alejandra BERRIO ORTEGA100% (2)

- Rut Actualizado 14746701121Documento13 páginasRut Actualizado 14746701121seminario centroAún no hay calificaciones

- Estado de CuentaDocumento2 páginasEstado de CuentaFlor Maria Navarro ChirinosAún no hay calificaciones

- La CascadaDocumento1 páginaLa CascadaCMYK MULTISERVICIOS SOPORTE TECNICOAún no hay calificaciones

- Rubro PeluqueriasDocumento5 páginasRubro PeluqueriasshonyeAún no hay calificaciones

- Actividad de Aprendizaje 1 Identificar La Legislación Tributaria...Documento29 páginasActividad de Aprendizaje 1 Identificar La Legislación Tributaria...yusby parraAún no hay calificaciones

- Mayorización y Balance 29-08-2022Documento7 páginasMayorización y Balance 29-08-2022ANGI GIULIETH PEÑAFIEL BANESAún no hay calificaciones