También podría gustarte

- Cien Por Ciento de Comisión de Corretaje Para Agentes de Bienes RaícesDe EverandCien Por Ciento de Comisión de Corretaje Para Agentes de Bienes RaícesAún no hay calificaciones

- Idea para un matching inmobiliario innovador: simplificando la gestión inmobiliaria: Matching inmobiliario: gestión inmobiliaria eficiente, fácil y profesional a través de un portal innovadorDe EverandIdea para un matching inmobiliario innovador: simplificando la gestión inmobiliaria: Matching inmobiliario: gestión inmobiliaria eficiente, fácil y profesional a través de un portal innovadorAún no hay calificaciones

- El Agente de Bienes Raices ExclusivoDocumento3 páginasEl Agente de Bienes Raices ExclusivoSebastian MartinezAún no hay calificaciones

- Ley de Correduría de Bienes Raíces de Nicaragua (Ley No. 602)Documento11 páginasLey de Correduría de Bienes Raíces de Nicaragua (Ley No. 602)Guicella Elizabeth Jimenez TorresAún no hay calificaciones

- Modulo InmobiliarioDocumento10 páginasModulo InmobiliarioHector Andres Piñones GonzalezAún no hay calificaciones

- Análisis Forex.Documento4 páginasAnálisis Forex.fer GraCIAAún no hay calificaciones

- LIBRO I - La Riqueza de Las Naciones. Adam Smith.Documento10 páginasLIBRO I - La Riqueza de Las Naciones. Adam Smith.Nohemi OrtizAún no hay calificaciones

- Modelo Proyecto de InversiónDocumento100 páginasModelo Proyecto de InversiónStefany BaltodanoAún no hay calificaciones

- Introducción A La Blockchain y Criptomercado - Víctor MacíasDocumento16 páginasIntroducción A La Blockchain y Criptomercado - Víctor MacíasVíctor Macías100% (1)

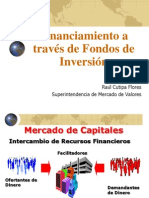

- Cutipa - Financiamiento A Través de Fondos de InversiónDocumento28 páginasCutipa - Financiamiento A Través de Fondos de InversiónSergio SaavedraAún no hay calificaciones

- Modelo Contrato Servicios Corredores Bienes Raíces 3112020Documento10 páginasModelo Contrato Servicios Corredores Bienes Raíces 3112020David Simbaña100% (1)

- Criptomoneda: La Guía Definitiva Para El Comercio En CriptomonedasDe EverandCriptomoneda: La Guía Definitiva Para El Comercio En CriptomonedasCalificación: 1 de 5 estrellas1/5 (1)

- WorkBook SESION 1 Operacion Sistematica Bienes RaicesDocumento15 páginasWorkBook SESION 1 Operacion Sistematica Bienes RaicesCampos Inv NicAún no hay calificaciones

- Trading Intensivo Capitulo IDocumento12 páginasTrading Intensivo Capitulo INiqo OrtizAún no hay calificaciones

- 1 - Forex Básico - Qué Es Forex PDFDocumento5 páginas1 - Forex Básico - Qué Es Forex PDFChristian Alvarez SalazarAún no hay calificaciones

- Que Son Bienes RaicesDocumento2 páginasQue Son Bienes RaicesGabriel MendozaAún no hay calificaciones

- Ley de Copropiedades RuralesDocumento16 páginasLey de Copropiedades Ruralesthistimenow333Aún no hay calificaciones

- Fideicomisos de Bienes RaícesDocumento18 páginasFideicomisos de Bienes RaícesLorena Mora100% (1)

- Guía Del Inversionista Inmobiliario PDFDocumento23 páginasGuía Del Inversionista Inmobiliario PDFDaniel D'AmatoAún no hay calificaciones

- Curso de Bienes Raices 01Documento7 páginasCurso de Bienes Raices 01Teresa Severino Tejada100% (1)

- Español Millionaire - Real - Estate - Mentor - InvDocumento178 páginasEspañol Millionaire - Real - Estate - Mentor - Invdiego2190Aún no hay calificaciones

- Guia Esencial Sobre Negocios InmobiliariosDocumento21 páginasGuia Esencial Sobre Negocios InmobiliarioschoresAún no hay calificaciones

- Descubriendo Bitcoin Un Viaje Real Al Interior de La Moneda Virtual PDFDocumento30 páginasDescubriendo Bitcoin Un Viaje Real Al Interior de La Moneda Virtual PDFCarlos gomariZAún no hay calificaciones

- Comprendiendo Bitcoin: Una Guía para Principiantes sobre las CriptomonedasDe EverandComprendiendo Bitcoin: Una Guía para Principiantes sobre las CriptomonedasCalificación: 5 de 5 estrellas5/5 (1)

- El Gerente y Su EntornoDocumento24 páginasEl Gerente y Su EntornoJohn Y. Sota CcamaAún no hay calificaciones

- Cómo Ser El Mejor Corredor Inmobiliario en 7 PasosDocumento11 páginasCómo Ser El Mejor Corredor Inmobiliario en 7 PasosNicolas insaurraldeAún no hay calificaciones

- Plan de Negocios para InmobiliariaDocumento3 páginasPlan de Negocios para InmobiliariaDOLMA BALCAZARAún no hay calificaciones

- Malla Curricular Curso Agente InmobiliarioDocumento6 páginasMalla Curricular Curso Agente InmobiliarioErickson Fernandez Baca MirandaAún no hay calificaciones

- PPTclasedegestiondelagente2 210429 100208Documento65 páginasPPTclasedegestiondelagente2 210429 100208GREYMAR MILAGROS ALVAREZ FLOREZAún no hay calificaciones

- Inmobiliarias PromotorasDocumento19 páginasInmobiliarias Promotorasinmoblog100% (2)

- Programa de Alto RendimientoDocumento9 páginasPrograma de Alto RendimientoJose MarcanoAún no hay calificaciones

- Modulo 4Documento22 páginasModulo 4erickAún no hay calificaciones

- PLAN de NEGOCIO Cooperativa San FelipeDocumento64 páginasPLAN de NEGOCIO Cooperativa San FelipeWalter DiazAún no hay calificaciones

- Libro - Auxiliar de Notaria Publica - 1Documento71 páginasLibro - Auxiliar de Notaria Publica - 1Carlos VillavicencioAún no hay calificaciones

- Inversor Global n84Documento92 páginasInversor Global n84Michel QuispeAún no hay calificaciones

- Conociendo Al Mercado ForexDocumento49 páginasConociendo Al Mercado ForexHenry InfanteAún no hay calificaciones

- Banco Offshore Andrea Von Roth SeminarioDocumento19 páginasBanco Offshore Andrea Von Roth SeminarioandreatopAún no hay calificaciones

- Ley 602 de Bienes Raíces en NicaraguaDocumento10 páginasLey 602 de Bienes Raíces en NicaraguaJudith LopezAún no hay calificaciones

- D19 Derecho MercantilDocumento6 páginasD19 Derecho MercantilCarlos MorenoAún no hay calificaciones

- Brochure Gestion Inmobiliaria 2022Documento9 páginasBrochure Gestion Inmobiliaria 2022Omar VivancoAún no hay calificaciones

- 99 Lecciones para inversionistas en Bienes RaícesDe Everand99 Lecciones para inversionistas en Bienes RaícesAún no hay calificaciones

- 5 Pasos para Ser Exitoso en Los Bienes RaícesDocumento5 páginas5 Pasos para Ser Exitoso en Los Bienes Raícespineda1984100% (1)

- HMGHJDocumento8 páginasHMGHJleogoespiAún no hay calificaciones

- Riesgos InmobiliariosDocumento6 páginasRiesgos InmobiliariosRichard Montoya Spray100% (1)

- Como Me Convierto en Un Agente de Bienes RaícesDocumento2 páginasComo Me Convierto en Un Agente de Bienes RaícesRoberto GonzalezAún no hay calificaciones

- Valuación Inmobiliaria 2023 Uvm Semanas Dos y TresDocumento212 páginasValuación Inmobiliaria 2023 Uvm Semanas Dos y TresHugo DiazAún no hay calificaciones

- Corretaje Rio FinalDocumento13 páginasCorretaje Rio FinalDonaldo Enrique Gomez AguilarAún no hay calificaciones

- Normas Aplicables Al Corretaje InmobiliarioDocumento3 páginasNormas Aplicables Al Corretaje InmobiliarioIng. Luis Fernando RestrepoAún no hay calificaciones

- Bienes raíces: Tengo dinero en los aires de mi casaDe EverandBienes raíces: Tengo dinero en los aires de mi casaAún no hay calificaciones

- Ley de Corredores de Bienes Raices Del EcuadorDocumento5 páginasLey de Corredores de Bienes Raices Del EcuadorVon Hans ßöriaAún no hay calificaciones

- Efemerides 2023Documento30 páginasEfemerides 2023Luis GarciaAún no hay calificaciones

- Plantas Plaza Seca 2019Documento3 páginasPlantas Plaza Seca 2019Luis GarciaAún no hay calificaciones

- Listado Personal 30-09-2017 PDFDocumento12 páginasListado Personal 30-09-2017 PDFLuis GarciaAún no hay calificaciones

- Borda, Guillermo - Tratado de Derecho Civil - Familia - Tomo 1Documento519 páginasBorda, Guillermo - Tratado de Derecho Civil - Familia - Tomo 1NatalieMistic89% (27)

- Contrato de Franquicia Merca ServiceDocumento2 páginasContrato de Franquicia Merca ServiceLuis GarciaAún no hay calificaciones

- Brochure Institucional Kuantica 5-09Documento20 páginasBrochure Institucional Kuantica 5-09Luis GarciaAún no hay calificaciones

- Elementos para Una Campaña ElectoralDocumento47 páginasElementos para Una Campaña ElectoralLuis Garcia100% (1)

- Estudio Mercado - EDEI - Abril 2012 - Informacion-OfertaDocumento34 páginasEstudio Mercado - EDEI - Abril 2012 - Informacion-OfertaLuis GarciaAún no hay calificaciones

- Economía - Conceptos GeneralesDocumento30 páginasEconomía - Conceptos GeneralesJhorman RemonAún no hay calificaciones

- Proceso Econmico Curso 2015Documento178 páginasProceso Econmico Curso 2015Leo KbreraAún no hay calificaciones

- Retos Del Sector Textil Colombiano Ante La Entrada de Productos Provenientes de China y La Devaluacion de La Moneda2014 - 2019Documento36 páginasRetos Del Sector Textil Colombiano Ante La Entrada de Productos Provenientes de China y La Devaluacion de La Moneda2014 - 2019Yonathan HernandezAún no hay calificaciones

- Proyecto OreganoDocumento108 páginasProyecto Oreganocortco50% (2)

- Test de Lectura 2Documento10 páginasTest de Lectura 2Valentina RodríguezAún no hay calificaciones

- Ensayo de Teoria MicroeconomicaDocumento3 páginasEnsayo de Teoria MicroeconomicaSolan VargasAún no hay calificaciones

- Caso Mary Kay IncDocumento5 páginasCaso Mary Kay IncLuz Ramírez100% (1)

- IE Diapositivas MergedDocumento328 páginasIE Diapositivas Mergedpriscilamantilla20Aún no hay calificaciones

- El Capital Tomo 3 Capitulo 11Documento1 páginaEl Capital Tomo 3 Capitulo 11Carol Aguilar ChicharrónAún no hay calificaciones

- Estudio de Mercado CAMARONCONGELADO ACT.2 Unidad 1Documento107 páginasEstudio de Mercado CAMARONCONGELADO ACT.2 Unidad 1celia100% (2)

- La Expansión Ganadera de La Campaña de Buenos Aires para El Trabajo de Argentina XIXDocumento31 páginasLa Expansión Ganadera de La Campaña de Buenos Aires para El Trabajo de Argentina XIXMaría Julia AmoedoAún no hay calificaciones

- Guia de Variedades y Características de Productos Agrícolas en Mercados de Santo DomingoDocumento35 páginasGuia de Variedades y Características de Productos Agrícolas en Mercados de Santo DomingoJuan Fco Guzman RiveronAún no hay calificaciones

- I Unidad Metodologia de Costos en Operaciones MinerasDocumento25 páginasI Unidad Metodologia de Costos en Operaciones MinerasEduardo MartinezAún no hay calificaciones

- Influencia Del Indice Dow Jones en El Indice Ibex-35Documento41 páginasInfluencia Del Indice Dow Jones en El Indice Ibex-35Biblioteca de Turismo y Finanzas, Universidad de Sevilla50% (2)

- Alicorp 1T07 1Documento5 páginasAlicorp 1T07 1Cuadrante SeguroAún no hay calificaciones

- Separata - Pa 3Documento2 páginasSeparata - Pa 3Edwin Julio Castillo VerdeAún no hay calificaciones

- Libro - .123 de MacroDocumento661 páginasLibro - .123 de MacroJhov AnnaAún no hay calificaciones

- Derecho EconomicoDocumento33 páginasDerecho EconomicoJulieth Lopez100% (1)

- El Desequilibrio Entre Nuestros Deseos y Los Recursos ExistentesDocumento22 páginasEl Desequilibrio Entre Nuestros Deseos y Los Recursos ExistentesMax Everett SignigniAún no hay calificaciones

- Proyecto Recy GlassDocumento40 páginasProyecto Recy GlassSteeven Tutivén MoránAún no hay calificaciones

- VALORACIONDocumento4 páginasVALORACIONOda HernándezAún no hay calificaciones

- BLP SBC7 E1 PCRDocumento37 páginasBLP SBC7 E1 PCRmilenkaAún no hay calificaciones

- Ciclo de Vida Del Producto y Mezcla de MercadotecniaDocumento8 páginasCiclo de Vida Del Producto y Mezcla de MercadotecniaElber GalargaAún no hay calificaciones

- Estudio Centro de AcopioDocumento110 páginasEstudio Centro de AcopioAlex VarAún no hay calificaciones

- Localización Del ProyectoDocumento6 páginasLocalización Del ProyectoGonzalo Andres Guillen SerranoAún no hay calificaciones

- Resumen Cap 1Documento2 páginasResumen Cap 1Vera Mia tejadaAún no hay calificaciones

- Taller Caítulo 5 y 6Documento3 páginasTaller Caítulo 5 y 6David Andres Lopez Saenz100% (1)

- Quien Fija El Precio Del OroDocumento5 páginasQuien Fija El Precio Del OroKarla Ximena Salamea BravoAún no hay calificaciones

- Capitulo 6 Sachs-LarrainDocumento2 páginasCapitulo 6 Sachs-LarrainDaniela Carrasco PobleteAún no hay calificaciones

- Organización Industrial - Discriminación de PreciosDocumento15 páginasOrganización Industrial - Discriminación de PreciosSANCHEZ GUZMAN SEBASTIAN ALONSOAún no hay calificaciones