También podría gustarte

- Reporte Examen-SIMDEFDocumento6 páginasReporte Examen-SIMDEFKaterin Peña Montalban82% (11)

- Proyecto Cuprífero MinaDocumento3 páginasProyecto Cuprífero MinaD-CR83% (6)

- Evidencia 2 - ContabilidadDocumento6 páginasEvidencia 2 - ContabilidadItzel ViridianaAún no hay calificaciones

- Importancia Planeacion TributariaDocumento16 páginasImportancia Planeacion TributariaDiana LopezAún no hay calificaciones

- Ejercicios Gerencia Financiera Conversion de TasasDocumento4 páginasEjercicios Gerencia Financiera Conversion de TasasDiego Carvajal RuizAún no hay calificaciones

- Lucy Alva Aguirre-Flujo de Caja ProyectadoDocumento8 páginasLucy Alva Aguirre-Flujo de Caja ProyectadoGianella Cloud DoloresAún no hay calificaciones

- Caso ConstruccionDocumento3 páginasCaso ConstruccionLuisa CahuanaAún no hay calificaciones

- Lucy Alva Aguirre-Flujo de Caja ProyectadoDocumento8 páginasLucy Alva Aguirre-Flujo de Caja ProyectadoOsward Rojas ReyesAún no hay calificaciones

- TA 6 - Evaluacion de Proyectos (Solución Pregunta 2)Documento1 páginaTA 6 - Evaluacion de Proyectos (Solución Pregunta 2)Luz GiraldoAún no hay calificaciones

- Base Tig 2Documento52 páginasBase Tig 2Carolina RodriguezAún no hay calificaciones

- Certificado de FinanzasDocumento3 páginasCertificado de FinanzasCecilia AscencioAún no hay calificaciones

- Solucionario Tarea Académica 1Documento2 páginasSolucionario Tarea Académica 1merycano935Aún no hay calificaciones

- Ejercicios Completos Capitulo 6 MDocumento120 páginasEjercicios Completos Capitulo 6 MVerónica YacelgaAún no hay calificaciones

- XLS614 XLS EngDocumento13 páginasXLS614 XLS EngIris Belen Medina OrozcoAún no hay calificaciones

- Cuadros de Costes Mensualizado 30-07-2023Documento2 páginasCuadros de Costes Mensualizado 30-07-2023Аня КербедьAún no hay calificaciones

- Fiscal Caso Practico de Metalica DefinitivoDocumento55 páginasFiscal Caso Practico de Metalica DefinitivoDuarte Zamudio Karen DalayAún no hay calificaciones

- Resolución Flujo Sin MontecarloDocumento9 páginasResolución Flujo Sin MontecarloServiconta ORAún no hay calificaciones

- 1 INFORME EVALUACION FINANCIERA EMPANADAS (Grupo 2)Documento20 páginas1 INFORME EVALUACION FINANCIERA EMPANADAS (Grupo 2)Jhon Eddisson Soto Rodriguez100% (1)

- Diego Anthony Soto CarbajalDocumento9 páginasDiego Anthony Soto CarbajalGianella Cloud DoloresAún no hay calificaciones

- Trabajo Evaluacion de ProyectosDocumento24 páginasTrabajo Evaluacion de ProyectosacuatemplarioAún no hay calificaciones

- Caso II Evaluacion de Viabilidad EconomicaDocumento12 páginasCaso II Evaluacion de Viabilidad EconomicaAlfredo Monge EgoavlAún no hay calificaciones

- Tarea No. 7 Proyectos de InversionDocumento6 páginasTarea No. 7 Proyectos de InversionRaisa RuizAún no hay calificaciones

- Tarea NominaDocumento11 páginasTarea NominadeiverAún no hay calificaciones

- TareaDocumento12 páginasTareaCarolina ChiuAún no hay calificaciones

- 07 Solucionario Proyectos IIDocumento51 páginas07 Solucionario Proyectos IIJuarezCarbajalWildoAún no hay calificaciones

- Nomina General Del VenecoDocumento9 páginasNomina General Del VenecoSebastian OliverosAún no hay calificaciones

- Evaluacion de Proyecto MonitoreoDocumento33 páginasEvaluacion de Proyecto MonitoreoSebastián BmAún no hay calificaciones

- Ejercicio Flujo de CajaDocumento2 páginasEjercicio Flujo de CajaNashely Ferro InquillayAún no hay calificaciones

- Estados Financieros Parcial 1 Gestion Financiera Por ResolverDocumento19 páginasEstados Financieros Parcial 1 Gestion Financiera Por ResolverGUILLERMO ANTONIO OSSA SOTOAún no hay calificaciones

- PROBLEMA 2: Batidetectores: Xy A X+B XDocumento3 páginasPROBLEMA 2: Batidetectores: Xy A X+B XDiego Bravo de RuedaAún no hay calificaciones

- Actividades de FinanciamientoDocumento13 páginasActividades de FinanciamientoRogelio Corral MendivilAún no hay calificaciones

- Eva - Financiera - Caso Tarcoles - COMPLETODocumento2 páginasEva - Financiera - Caso Tarcoles - COMPLETODarío BarreiroAún no hay calificaciones

- Ejemplo de Empresa: Ingresos GravadosDocumento2 páginasEjemplo de Empresa: Ingresos GravadosJessAún no hay calificaciones

- Práctica GUAU GUAUDocumento22 páginasPráctica GUAU GUAUManuel PiñarretaAún no hay calificaciones

- Caso PanaderiaDocumento4 páginasCaso PanaderiaMarisol De La Cruz HuaylinosAún no hay calificaciones

- Plantilla Única de Trabajo - Paso 4 - Albeiro SanchezDocumento57 páginasPlantilla Única de Trabajo - Paso 4 - Albeiro SanchezAlbeiro Sanchez GuarnizoAún no hay calificaciones

- Trabajo EprivadaDocumento11 páginasTrabajo EprivadaArturo Edison Vilchez BobbioAún no hay calificaciones

- semana 15Documento5 páginassemana 15elvisAún no hay calificaciones

- Análisis de Rentabilidad Ejemplo MermeladasDocumento5 páginasAnálisis de Rentabilidad Ejemplo Mermeladasrandy_silvestre_2Aún no hay calificaciones

- Aiin413 s10 Grupo 8Documento6 páginasAiin413 s10 Grupo 8eduardo alfonso vera santibañez100% (1)

- Solucionario Unidad 4Documento6 páginasSolucionario Unidad 4Ortga VladimirAún no hay calificaciones

- Trabajo Fluj de CajaDocumento3 páginasTrabajo Fluj de CajaFernando AguilarAún no hay calificaciones

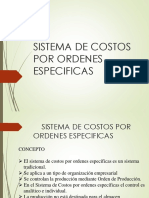

- s10 Sistema de Costos Por Ordenes EspecificaDocumento19 páginass10 Sistema de Costos Por Ordenes EspecificaandersonAún no hay calificaciones

- Solución Caso Ef - Caso ModeloDocumento1 páginaSolución Caso Ef - Caso ModeloPamela RodriguezAún no hay calificaciones

- CASO.ANÁLISIS FINANCIERO INTEGRAL DE PROYECTO DE INVERSIÓNDocumento11 páginasCASO.ANÁLISIS FINANCIERO INTEGRAL DE PROYECTO DE INVERSIÓNluislossiopinellaAún no hay calificaciones

- Tarea Academica 3.2Documento2 páginasTarea Academica 3.2Ana Maria Perez SaavedraAún no hay calificaciones

- Calculo ISR RIF 2014Documento4 páginasCalculo ISR RIF 2014FabiolaNUrreaAún no hay calificaciones

- SOTOPARA2Documento2 páginasSOTOPARA2Jostin Steveen CedilloAún no hay calificaciones

- 3-Ejec Gastos (2) AAFFDocumento1 página3-Ejec Gastos (2) AAFFEstephania VergaraAún no hay calificaciones

- Carranza. Tania - U4T1a8Documento6 páginasCarranza. Tania - U4T1a8carranzatania349Aún no hay calificaciones

- Caso Zapatex SAA Caso Control ExamenDocumento51 páginasCaso Zapatex SAA Caso Control ExamenJiame DelgadoAún no hay calificaciones

- Cálculo de Ingresos: InversionesDocumento7 páginasCálculo de Ingresos: Inversionesnicanor100% (1)

- Examen Final Contabilidad Costos (Planilla)Documento9 páginasExamen Final Contabilidad Costos (Planilla)Beto HernándezAún no hay calificaciones

- (Produccion) Ejecución de Gastos - Reportes - Información Agregada Ejecucion Del Presupuesto (Grupos Dinamicos)Documento3 páginas(Produccion) Ejecución de Gastos - Reportes - Información Agregada Ejecucion Del Presupuesto (Grupos Dinamicos)DEVAL EVAL2019Aún no hay calificaciones

- Ejercicio Flujo de Caja LibreDocumento4 páginasEjercicio Flujo de Caja LibrePAOLA DURAZNOAún no hay calificaciones

- Caso LatassaDocumento20 páginasCaso LatassaAnonymous QZdKvyAún no hay calificaciones

- Caso NISA SoluciónDocumento2 páginasCaso NISA SoluciónJorge Bravo MonjeAún no hay calificaciones

- Proyectos 2Documento4 páginasProyectos 2JORGE LUIS ZAMBRANA OCAÑAAún no hay calificaciones

- Solucion EF22016ABCDocumento5 páginasSolucion EF22016ABCGRACIELAAún no hay calificaciones

- Semana 13Documento4 páginasSemana 13elvisAún no hay calificaciones

- Intro ContaDocumento14 páginasIntro ContaFernando PCAún no hay calificaciones

- AnalíticosDocumento26 páginasAnalíticosAlexa PatriciaAún no hay calificaciones

- Ap08 Ev04 PDFDocumento12 páginasAp08 Ev04 PDFGaby MirandaAún no hay calificaciones

- Emprendedores 1Documento14 páginasEmprendedores 1Marquez Yesabella JMAún no hay calificaciones

- Monopolio Cap11Documento18 páginasMonopolio Cap11kifrajAún no hay calificaciones

- Costos Plan de Cuentas 2018 NeilDocumento6 páginasCostos Plan de Cuentas 2018 NeilSiley AneivaAún no hay calificaciones

- Caso Practico Unidad 2Documento7 páginasCaso Practico Unidad 2Dennis Gerardo Lopez MonteroAún no hay calificaciones

- LS 2017 Licenciatura en Negocios Financieros y Bancarios Plan de EstudiosDocumento2 páginasLS 2017 Licenciatura en Negocios Financieros y Bancarios Plan de EstudiosDrEduardo GuadarramaAún no hay calificaciones

- Estudio de Factibilidad para La Empresa PetrocolDocumento5 páginasEstudio de Factibilidad para La Empresa Petrocollicely orobio castroAún no hay calificaciones

- Entrega Final PetrocolDocumento7 páginasEntrega Final PetrocolIvanAún no hay calificaciones

- Nif b-4Documento21 páginasNif b-4arizAún no hay calificaciones

- Libros y Registros Contables PDFDocumento31 páginasLibros y Registros Contables PDFBrayan ValverdeAún no hay calificaciones

- EXAMENDocumento22 páginasEXAMENGeury David Pacheco Pérez100% (2)

- Banco de Venezuela - Solicitud Global de Créditos - NotilogíaDocumento5 páginasBanco de Venezuela - Solicitud Global de Créditos - NotilogíaNotilogía.com100% (2)

- Autoevaluacion 7Documento4 páginasAutoevaluacion 7Alexey Smirnov IvanovAún no hay calificaciones

- Estatutos de CompañiaDocumento14 páginasEstatutos de CompañiaKaty Moron PerezAún no hay calificaciones

- Planilla Arl SeptimoDocumento141 páginasPlanilla Arl SeptimoMaria Camila VargasAún no hay calificaciones

- Ejercicio FinanzasDocumento4 páginasEjercicio Finanzaselizab207Aún no hay calificaciones

- As Modulo 3 Unidad 12 CasDocumento57 páginasAs Modulo 3 Unidad 12 CasAle DYAún no hay calificaciones

- Vocabulario - Contabilidad de CostosDocumento2 páginasVocabulario - Contabilidad de CostosRolexAún no hay calificaciones

- Facultad de Ingeniería Carrera de Ingeniería de MinasDocumento4 páginasFacultad de Ingeniería Carrera de Ingeniería de MinasJorGeLuIsAún no hay calificaciones

- Bbva Ses 6Documento8 páginasBbva Ses 6Karen Rocio DiazAún no hay calificaciones

- MatFin Unidad9Documento29 páginasMatFin Unidad9GabyReyes100% (1)

- Tema #1.2 Normativa Contable de Aceptación GeneralDocumento30 páginasTema #1.2 Normativa Contable de Aceptación GeneralGutierrez HenryAún no hay calificaciones

- A - Glosario Personas BancolombiaDocumento15 páginasA - Glosario Personas Bancolombiacésar castilloAún no hay calificaciones

- El Dinero y El Sistema FinancieroDocumento11 páginasEl Dinero y El Sistema FinancieroPerseus 19Aún no hay calificaciones

- 2.4 Cdi Casos Practicos-1Documento82 páginas2.4 Cdi Casos Practicos-1Rosmery LeonorAún no hay calificaciones

- Tarea Integradora AjustadaDocumento5 páginasTarea Integradora Ajustadalisbetharias938Aún no hay calificaciones

- Costos y Estados de Resultados - Tarea - SoluciónDocumento6 páginasCostos y Estados de Resultados - Tarea - SoluciónRony ValdezAún no hay calificaciones