También podría gustarte

- Gore, Ernesto - La Educacion en La Empresa Smart Book)Documento6 páginasGore, Ernesto - La Educacion en La Empresa Smart Book)api-370662950% (4)

- Tarea 1 - Vocabulario - AileenAllenDocumento7 páginasTarea 1 - Vocabulario - AileenAllenAileen AllenAún no hay calificaciones

- Ejercicios Unidad 2Documento3 páginasEjercicios Unidad 2dianaAún no hay calificaciones

- 3.1. DEPRECIACION Conceptos EjerciciosDocumento10 páginas3.1. DEPRECIACION Conceptos Ejerciciosronal hernandezAún no hay calificaciones

- Lista de CotejoDocumento1 páginaLista de CotejoProf. David LopezAún no hay calificaciones

- Taller 1Documento3 páginasTaller 1Fabian AriasAún no hay calificaciones

- La gran apuesta: crisis financieraDocumento5 páginasLa gran apuesta: crisis financieraTatiana Rodriguez montesAún no hay calificaciones

- Flujo de Caja - ForoDocumento2 páginasFlujo de Caja - ForoJuan RiveraAún no hay calificaciones

- 10 Que Es y Como Se Utiliza El EVADocumento7 páginas10 Que Es y Como Se Utiliza El EVAJoha ValenciaAún no hay calificaciones

- CostosDocumento6 páginasCostosRaul TorresAún no hay calificaciones

- Tarea # 6 de Gestión de La CalidadDocumento8 páginasTarea # 6 de Gestión de La CalidadTatiana RodriguezAún no hay calificaciones

- Guia Certificaciones Exportacion Ecuador PDFDocumento24 páginasGuia Certificaciones Exportacion Ecuador PDFJuanAún no hay calificaciones

- Aceros Daza UpDocumento132 páginasAceros Daza UpXiiomy Florez FigueroaAún no hay calificaciones

- Costos Por Ordenes de PCCDocumento9 páginasCostos Por Ordenes de PCCjhonja7510% (1)

- Practico Fin II (2) ResueltoDocumento8 páginasPractico Fin II (2) ResueltoCossio Laura Jeniffer CieloAún no hay calificaciones

- Enfoque de Sistemas Del Proceso Administrativo: Modelo de Insumos y ProductosDocumento4 páginasEnfoque de Sistemas Del Proceso Administrativo: Modelo de Insumos y ProductosSantos Martínez santanaAún no hay calificaciones

- Tarea 3 CostosDocumento4 páginasTarea 3 CostosArturo Del RioAún no hay calificaciones

- Resumen Negocios InternacionalesDocumento27 páginasResumen Negocios Internacionalesdanycat14Aún no hay calificaciones

- Ayudantía y Ejercicios PropuestosDocumento7 páginasAyudantía y Ejercicios PropuestosBernardita Vidal HeimpellAún no hay calificaciones

- Estado de Situacion Financiera y Formato de CostosDocumento15 páginasEstado de Situacion Financiera y Formato de CostosMargalida Garcia Rodriguez50% (2)

- Ejercicios resueltos producción corto plazoDocumento5 páginasEjercicios resueltos producción corto plazoAntoniaAún no hay calificaciones

- Clase 1 2da Parte Despues Del Parcial - CostosDocumento21 páginasClase 1 2da Parte Despues Del Parcial - CostosSamantha Xiomara Sanchez PalmaAún no hay calificaciones

- Danone alimentos lácteosDocumento4 páginasDanone alimentos lácteosNalleli Guadalupe Cruz RazoAún no hay calificaciones

- Costeo Basado en MetasDocumento10 páginasCosteo Basado en MetasSandra GuerreroAún no hay calificaciones

- Flujo de Caja ExposicionDocumento10 páginasFlujo de Caja ExposicionDavid Colan Palacios100% (1)

- Qué Son Los Márgenes de UtilidadDocumento2 páginasQué Son Los Márgenes de UtilidadJuan Carlos100% (1)

- I. Guía Pedagógica Del Módulo Desarrollo de La Contabilidad de Sociedades DCOS-03 1 - 47Documento47 páginasI. Guía Pedagógica Del Módulo Desarrollo de La Contabilidad de Sociedades DCOS-03 1 - 47Javier Mixtega0% (1)

- Estrategias Competitivas para Líderes de MercadoDocumento6 páginasEstrategias Competitivas para Líderes de Mercadocarlos_gamarra_2014Aún no hay calificaciones

- La Empresa Como Espacio Formativo. Repensar Para La Formación Para y en El Trabajo. Bibliografia Complementaria para Docentes de Educación Técnica Productiva - CETPRO. Lic. José Antonio Peñafiel VásquezDocumento26 páginasLa Empresa Como Espacio Formativo. Repensar Para La Formación Para y en El Trabajo. Bibliografia Complementaria para Docentes de Educación Técnica Productiva - CETPRO. Lic. José Antonio Peñafiel VásquezJosé Antonio Peñafiel VásquezAún no hay calificaciones

- Taller 2do CorteDocumento11 páginasTaller 2do CorteSebastián Rivera PerdomoAún no hay calificaciones

- P.de Eq - Casos-GfDocumento6 páginasP.de Eq - Casos-GfedgarAún no hay calificaciones

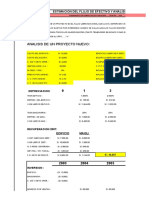

- 1.a. Estimacion Del F.E. y Analisis de RiesgosDocumento6 páginas1.a. Estimacion Del F.E. y Analisis de RiesgossdfjkbAún no hay calificaciones

- Actividades Eficiencia Tc3a9cnica y Econc3b3micaDocumento1 páginaActividades Eficiencia Tc3a9cnica y Econc3b3micaLiset B. Maco100% (1)

- Ejemplo de Un Plan de Mercadotecnia de Una Empresa de ComidasDocumento24 páginasEjemplo de Un Plan de Mercadotecnia de Una Empresa de ComidasZega64Aún no hay calificaciones

- A. Syllabus de AUDITORÍA ADMINISTRATIVADocumento13 páginasA. Syllabus de AUDITORÍA ADMINISTRATIVAEduardo SosaAún no hay calificaciones

- Semana 1 Reunion 1 Activiad 1 Clase Virtual PresencialDocumento4 páginasSemana 1 Reunion 1 Activiad 1 Clase Virtual PresencialEdwin AlexanderAún no hay calificaciones

- Planificación Estratégicatrabajo Unido1Documento17 páginasPlanificación Estratégicatrabajo Unido1Jenny SlaAún no hay calificaciones

- Cadena de Valor - PronocaDocumento5 páginasCadena de Valor - PronocaRicardo Daniel100% (1)

- Unidad 3. Clasificación de Los CostosDocumento19 páginasUnidad 3. Clasificación de Los CostosAntoineAún no hay calificaciones

- Laboratorio Costo Volumen UtilidadDocumento7 páginasLaboratorio Costo Volumen UtilidadJF MusicAún no hay calificaciones

- 8 - Determinacion Del Punto de EquilibrioDocumento5 páginas8 - Determinacion Del Punto de EquilibrioStephanie LopezAún no hay calificaciones

- Conclusiones Del Congreso Iberoamericano de Educación Artística Sentidos TransibéricosDocumento11 páginasConclusiones Del Congreso Iberoamericano de Educación Artística Sentidos TransibéricosTeresa EçaAún no hay calificaciones

- Sociedad Mercantil operaciones diciembre 2021Documento1 páginaSociedad Mercantil operaciones diciembre 2021Carlos Daniel Chavez RosalesAún no hay calificaciones

- Ensayo LA MATRIZ PRODUCTIVA Y LA ECONOMÍA DEL CONOCIMIENTO PDFDocumento3 páginasEnsayo LA MATRIZ PRODUCTIVA Y LA ECONOMÍA DEL CONOCIMIENTO PDFJoha Herrera0% (1)

- Analisis MatricialDocumento26 páginasAnalisis MatricialIvan Sandoval NiñoAún no hay calificaciones

- Registro y pasos de costeoDocumento5 páginasRegistro y pasos de costeostrato20milAún no hay calificaciones

- Ejercicios Con Variables MacroeconómicasDocumento3 páginasEjercicios Con Variables MacroeconómicasRosalinda Anguiz DamianAún no hay calificaciones

- Actividades Primarias y de ApoyoDocumento4 páginasActividades Primarias y de ApoyoMassaro YkeharaAún no hay calificaciones

- Laboratorio #2 Punto de EquilibrioDocumento4 páginasLaboratorio #2 Punto de EquilibrioJavier pinzonAún no hay calificaciones

- Cuestionario ContabilidadDocumento29 páginasCuestionario ContabilidadAlisson Ayala Acosta0% (3)

- 02 - Estado Del Costo de Produccion y Ventas-Ejercicios ModeloDocumento6 páginas02 - Estado Del Costo de Produccion y Ventas-Ejercicios ModeloYaritza Marcela Nova PachecoAún no hay calificaciones

- Tema 2Documento42 páginasTema 2Wilmer BuenoAún no hay calificaciones

- Eoq Deterministico Con DescuentoDocumento7 páginasEoq Deterministico Con Descuentoamron1608Aún no hay calificaciones

- Proyecto de Marketing CasiDocumento62 páginasProyecto de Marketing CasiSonia Maribel Rivera LopezAún no hay calificaciones

- Regresión Simple, Múltiple, CorrelaciónDocumento13 páginasRegresión Simple, Múltiple, CorrelaciónroymerAún no hay calificaciones

- Cuadernillo Módulo V MipymesDocumento190 páginasCuadernillo Módulo V MipymesBri Ascencio100% (2)

- Adidas Big Shoe Es Un Fabricante de Calzado Deportivo para Jugadores de Baloncesto y FútbolDocumento1 páginaAdidas Big Shoe Es Un Fabricante de Calzado Deportivo para Jugadores de Baloncesto y FútbolSULMA YESSENIA FLORES NAJERAAún no hay calificaciones

- Inversiones excluyentesDocumento4 páginasInversiones excluyentesluisAún no hay calificaciones

- Diapositivas Ingreso Costos y EJERCICIODocumento14 páginasDiapositivas Ingreso Costos y EJERCICIOapi-377105892% (13)

- Calculos Economicos de Las EmpresasDocumento9 páginasCalculos Economicos de Las EmpresasRayza Dayanne Rivera MirandaAún no hay calificaciones

- Teoría de Los Costos - Intro A La Economía IDocumento7 páginasTeoría de Los Costos - Intro A La Economía IValen BejaranoAún no hay calificaciones

- Costes de producción corto y largo plazoDocumento13 páginasCostes de producción corto y largo plazoSara MonardAún no hay calificaciones

- Costos Producción y Tamaño Óptimo de PlantaDocumento29 páginasCostos Producción y Tamaño Óptimo de PlantaEmmaFarroniGestoriaAún no hay calificaciones

- Varios Guia de Creacion de EmpresasDocumento9 páginasVarios Guia de Creacion de Empresasapi-3706629Aún no hay calificaciones

- Teoria de La Admin Is Trac IonDocumento1 páginaTeoria de La Admin Is Trac Ionapi-3706629Aún no hay calificaciones

- Principios de Admin Is Trac Ion de Recursos HumanosDocumento23 páginasPrincipios de Admin Is Trac Ion de Recursos Humanosapi-3706629Aún no hay calificaciones

- Alvin Toffler - La Empresa FlexibleDocumento122 páginasAlvin Toffler - La Empresa FlexibleJuan Manuel Aguirre100% (1)

- Todo de La Admin Is Trac Ion Del TiempoDocumento8 páginasTodo de La Admin Is Trac Ion Del Tiempoapi-37066290% (1)

- Resumen de Algunos Conceptos Juricos Fund Amen TalesDocumento3 páginasResumen de Algunos Conceptos Juricos Fund Amen Talesapi-3741158100% (1)

- Punto de Equilibrio Economico de La EmpresaDocumento8 páginasPunto de Equilibrio Economico de La Empresaapi-3706629100% (8)

- Constitución Legal de La EmpresaDocumento4 páginasConstitución Legal de La Empresaapi-3706629100% (2)

- Dificultades en La Internacionalización de La EmpresaDocumento12 páginasDificultades en La Internacionalización de La Empresaapi-3736392100% (2)

- Como Generar Tu Propia Idea de NegocioDocumento7 páginasComo Generar Tu Propia Idea de Negocioapi-3706629Aún no hay calificaciones

- Curriculum de La EmpresaDocumento32 páginasCurriculum de La Empresaapi-37678570% (1)

- Plan de EmpresaDocumento19 páginasPlan de Empresaapi-3746723Aún no hay calificaciones

- La Competitividad de Las EmpresasDocumento26 páginasLa Competitividad de Las Empresasapi-374932550% (2)

- Biblioteca de Gestion - La Empresa CreativaDocumento3 páginasBiblioteca de Gestion - La Empresa Creativaapi-3706629Aún no hay calificaciones

- Geus, Arie de - La Empresa Viviente Smart Book)Documento7 páginasGeus, Arie de - La Empresa Viviente Smart Book)api-370662950% (2)

- Clientes de Empresas JorgeDocumento5 páginasClientes de Empresas Jorgeapi-3706629Aún no hay calificaciones

- Administración de Los Recursos Humanos, Los Mapas Mentales.Documento13 páginasAdministración de Los Recursos Humanos, Los Mapas Mentales.aturulogAún no hay calificaciones

- Como Crear Una Empresa de Rapido CrecimientoDocumento12 páginasComo Crear Una Empresa de Rapido Crecimientoapi-3706629Aún no hay calificaciones

- Creando Empresas EmprendedoresDocumento15 páginasCreando Empresas EmprendedoresPedro PerezAún no hay calificaciones

- Administración y Dirección de EmpresasDocumento436 páginasAdministración y Dirección de Empresasapi-3706629100% (5)

- Admin Is Trac Ion Facil de Su DineroDocumento14 páginasAdmin Is Trac Ion Facil de Su Dineroapi-3706629Aún no hay calificaciones

- Administracion de Empresas y Organizacion de La ProduccionDocumento458 páginasAdministracion de Empresas y Organizacion de La Produccionapi-3756533100% (6)

- Administración de Proyectos (La Empresa)Documento4 páginasAdministración de Proyectos (La Empresa)api-3786039100% (1)

- Administracion PLAN DE NEGOCIODocumento24 páginasAdministracion PLAN DE NEGOCIOapi-3772990100% (4)

- Administración y Gestión de La Pequeña EmpresaDocumento3 páginasAdministración y Gestión de La Pequeña Empresaapi-378603967% (3)

- 5Documento28 páginas5api-3737272100% (5)

- Nic 8 - Politicas ContablesDocumento11 páginasNic 8 - Politicas ContablesMariah Lu CruzAún no hay calificaciones

- PAGARE y Largo PlazoDocumento8 páginasPAGARE y Largo PlazoJHOSSELYN MACHACA ZEBALLOSAún no hay calificaciones

- Taller Operaciones Contables y Estados Financieros BásicosDocumento4 páginasTaller Operaciones Contables y Estados Financieros BásicosErika Carreño RodriguezAún no hay calificaciones

- Concesionaria Norte Conorte Sa Factura 002-109-002376965 RideDocumento1 páginaConcesionaria Norte Conorte Sa Factura 002-109-002376965 RideAlexVelascoAún no hay calificaciones

- INICIOS DE LA DEUDA EXTERNA DEL PERÚ OficialDocumento26 páginasINICIOS DE LA DEUDA EXTERNA DEL PERÚ Oficialyter15100% (1)

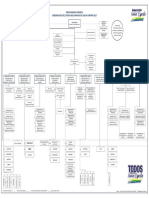

- Organigrama Gobernacion Nueva EspartaDocumento1 páginaOrganigrama Gobernacion Nueva EspartaRafaWTFAún no hay calificaciones

- Qué Es El FobaproaDocumento2 páginasQué Es El FobaproaCopiplott Chm0% (1)

- Producto Académico 02 - 2022-10Documento4 páginasProducto Académico 02 - 2022-10STEPHANY ROXANA MERCADO ADAUTOAún no hay calificaciones

- Enunciado Operaciones Del Registro de VentasDocumento2 páginasEnunciado Operaciones Del Registro de VentasLuis Flores PalominoAún no hay calificaciones

- Narco Dólares para PrincipiantesDocumento20 páginasNarco Dólares para PrincipiantescmansillafAún no hay calificaciones

- Macroentorno en BoliviaDocumento4 páginasMacroentorno en BoliviaAlexander MamaniAún no hay calificaciones

- Programa de Validacion de Saldos CUENTAS POR COBRAR COMERCIALES 2017 CCPLDocumento2 páginasPrograma de Validacion de Saldos CUENTAS POR COBRAR COMERCIALES 2017 CCPLVictor Alfonso Lopez CotrinaAún no hay calificaciones

- Evaluacion de Proyectos - Tarea5Documento6 páginasEvaluacion de Proyectos - Tarea5ayala pubgAún no hay calificaciones

- Fusion Por Absorcion y Otros DSB Mobile Ex Squared Solution PeruDocumento35 páginasFusion Por Absorcion y Otros DSB Mobile Ex Squared Solution PeruDaniela GrandaAún no hay calificaciones

- Costes indirectos y gastos generales en PrestoDocumento7 páginasCostes indirectos y gastos generales en PrestoAlyelXAún no hay calificaciones

- Factoraje: financiamiento a través de cuentas por cobrarDocumento14 páginasFactoraje: financiamiento a través de cuentas por cobrarGraciela RomanAún no hay calificaciones

- Trabajo Final Comfamiliar - CreditoDocumento48 páginasTrabajo Final Comfamiliar - Creditogermanhembuz100% (1)

- Interés CompuestoDocumento34 páginasInterés CompuestoGabriel Angel Marca Delgado100% (1)

- Catalogo Monedas SatDocumento4 páginasCatalogo Monedas Satフルーツポンチ 侍さんAún no hay calificaciones

- Proceso CoactivoDocumento1 páginaProceso CoactivoLimberth PizzoAún no hay calificaciones

- Clase 4 MFDocumento40 páginasClase 4 MFJunior LirianoAún no hay calificaciones

- Informes Especiales Segun NiasDocumento67 páginasInformes Especiales Segun NiasSergio DiazAún no hay calificaciones

- Reservas IndisponiblesDocumento5 páginasReservas IndisponiblesRicardo Chempen VelascoAún no hay calificaciones

- Estad0s C0ns0lidad0sDocumento14 páginasEstad0s C0ns0lidad0sStarlyn CastilloAún no hay calificaciones

- Actividad No 3 - Excel 2016Documento8 páginasActividad No 3 - Excel 2016jhon rodriguezAún no hay calificaciones

- 01-F001-481 IseoDocumento1 página01-F001-481 IseoDAViD GUTIERREZ DE QUINTANILLA CARRIONAún no hay calificaciones

- HEPA9408232H3: Alma Patricia Hernandez PerezDocumento2 páginasHEPA9408232H3: Alma Patricia Hernandez PerezRené MedelAún no hay calificaciones

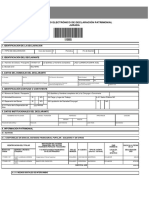

- FormularioDeclaracionJuramentada0005CGE2019 EdwinDocumento5 páginasFormularioDeclaracionJuramentada0005CGE2019 EdwinNathy CaguanoAún no hay calificaciones

- Hacer Un Amuleto para Tener DineroDocumento3 páginasHacer Un Amuleto para Tener Dinerosoterolj90Aún no hay calificaciones