También podría gustarte

- Entorno ExternoDocumento5 páginasEntorno Externodiana80% (5)

- Cuestionario de Administración Del Trabajo Ier Parcial 2018Documento13 páginasCuestionario de Administración Del Trabajo Ier Parcial 2018Fernando Merchan ReyesAún no hay calificaciones

- Factores Es Que AfectanDocumento3 páginasFactores Es Que Afectankaren rinconAún no hay calificaciones

- Tipos de CompañiaDocumento4 páginasTipos de CompañiaKarla Leon100% (1)

- Corto No 2 de EST 1 - Fernando UmañaDocumento3 páginasCorto No 2 de EST 1 - Fernando UmañaFernando UmañaAún no hay calificaciones

- Wilmer Telenchana - Tarea Semana 2Documento7 páginasWilmer Telenchana - Tarea Semana 2Wilmer TelenchanaAún no hay calificaciones

- Adm Fin Grupo 5 - Tarea2Documento8 páginasAdm Fin Grupo 5 - Tarea2Paúl GuilcamaiguaAún no hay calificaciones

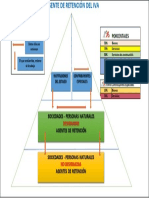

- Piramide de Retención IVA 2022Documento1 páginaPiramide de Retención IVA 2022cristina andrangoAún no hay calificaciones

- Prehistoria en La Contabilidad OrigenDocumento6 páginasPrehistoria en La Contabilidad OrigenjeffersonAún no hay calificaciones

- Comercio Al MenudeoDocumento5 páginasComercio Al Menudeoagil_1994Aún no hay calificaciones

- Estado de Situación EconómicaDocumento5 páginasEstado de Situación EconómicaMauricio PillajoAún no hay calificaciones

- Trabajo Practico n2Documento4 páginasTrabajo Practico n2Diego HuenelafAún no hay calificaciones

- Utilidades Del Plan de MarketingDocumento2 páginasUtilidades Del Plan de MarketingSandra Lucia Garcia RuizAún no hay calificaciones

- Dígito Verificador en El RUCDocumento4 páginasDígito Verificador en El RUCVictor RuizAún no hay calificaciones

- 1 Interés SimpleDocumento94 páginas1 Interés SimpleÁngel ManzanoAún no hay calificaciones

- Cuadro y Ejemplo de Productos en EscasezDocumento2 páginasCuadro y Ejemplo de Productos en EscasezKody MurielAún no hay calificaciones

- Ventajas y Desventajas de Los Riesgos FinancierosDocumento2 páginasVentajas y Desventajas de Los Riesgos Financieroscecibel katherine Elizalde PinAún no hay calificaciones

- PreguntasDocumento2 páginasPreguntasMishell ParedesAún no hay calificaciones

- Evaluación Final - Revisión Del Intento3Documento11 páginasEvaluación Final - Revisión Del Intento3Patricio CruzAún no hay calificaciones

- Habilidades Duras y BlandasDocumento2 páginasHabilidades Duras y BlandasEDGAR FREDY ZAMORA PANTOJAAún no hay calificaciones

- Casos Anti EticosDocumento12 páginasCasos Anti Eticosvero_zambranoAún no hay calificaciones

- Fadesa. Misión, Visión...Documento8 páginasFadesa. Misión, Visión...ASLoJiAún no hay calificaciones

- Tarea # 4Documento3 páginasTarea # 4Gigi0% (1)

- Payless Presentacion Completa Hecho Solo Por MiDocumento8 páginasPayless Presentacion Completa Hecho Solo Por MiALEXIS GAVIDIAAún no hay calificaciones

- Preguntas Del Capítulo I ..Documento6 páginasPreguntas Del Capítulo I ..nasly mejiaAún no hay calificaciones

- Informe de Datos Rolando Duverge 2 PDFDocumento2 páginasInforme de Datos Rolando Duverge 2 PDFElianny CabreraAún no hay calificaciones

- Taller Ratatouille Danilson CortesDocumento2 páginasTaller Ratatouille Danilson CortesDanilsonCortesLealAún no hay calificaciones

- ConsignacionesDocumento2 páginasConsignacionesMeylin HolguinAún no hay calificaciones

- 2 Parte EvaluacionDocumento13 páginas2 Parte EvaluacionSe'bastián Ro'meroAún no hay calificaciones

- Las 7 C - Grupo 2Documento18 páginasLas 7 C - Grupo 2JORGE AVILAAún no hay calificaciones

- Examen de Control Gerencial 1er ParcialDocumento2 páginasExamen de Control Gerencial 1er ParcialvictorAún no hay calificaciones

- BLOQUE 2 - Mision Y Vision de Pasameneria Tosi (Empresa Local)Documento3 páginasBLOQUE 2 - Mision Y Vision de Pasameneria Tosi (Empresa Local)Xavier Benavides Guerrero0% (1)

- Planeación Estratégica de Toda La Empresa: Definición Del Rol de Marketing"Documento9 páginasPlaneación Estratégica de Toda La Empresa: Definición Del Rol de Marketing"LUIS RODNEY TITUAÑA JUIÑAAún no hay calificaciones

- Municipio de GuayaquilDocumento16 páginasMunicipio de GuayaquilMarlene VeraAún no hay calificaciones

- Control de Lectura Contabilidad BasicaDocumento3 páginasControl de Lectura Contabilidad BasicaAnonymous icReskxJqeAún no hay calificaciones

- Monopolios y Oligopolios en El EcuadorDocumento4 páginasMonopolios y Oligopolios en El EcuadorJOEL HDz.Aún no hay calificaciones

- Origen de La Ética de La Empresa - PARTE de ROCELIDocumento4 páginasOrigen de La Ética de La Empresa - PARTE de ROCELIRocelí Vasquez Chavarria100% (2)

- Deber 1 ProyectosDocumento14 páginasDeber 1 ProyectosSantiago Montero100% (1)

- Inventarios o Mercancias en ConsignacionDocumento3 páginasInventarios o Mercancias en ConsignacionMiKkOJAún no hay calificaciones

- PREGUNTASDocumento4 páginasPREGUNTASRolando LeónAún no hay calificaciones

- BANCO DE GUAYAQUIL InformeDocumento8 páginasBANCO DE GUAYAQUIL InformeBarbara Andrea Zambrano CedeñoAún no hay calificaciones

- La UltimaDocumento1 páginaLa UltimaMateo Melgarejo SanchezAún no hay calificaciones

- Analisis Del Capital Operativo y Capital FinancieroDocumento10 páginasAnalisis Del Capital Operativo y Capital FinancieroFarley ZamudioAún no hay calificaciones

- Ca1-1 Semana 3 Reunión 3 Actividades Clase Virtual PresencialDocumento9 páginasCa1-1 Semana 3 Reunión 3 Actividades Clase Virtual PresencialDiego 189Aún no hay calificaciones

- Identificación CostosDocumento2 páginasIdentificación Costosjoel picoAún no hay calificaciones

- EconomíaDocumento9 páginasEconomíaEveAún no hay calificaciones

- Por Que Se Le Llama Administración CientíficaDocumento4 páginasPor Que Se Le Llama Administración CientíficaEdwing Chirino100% (2)

- Manual de Administracion de CarteraDocumento19 páginasManual de Administracion de CarteraJota Jota Lizcano100% (1)

- Planificación Estratégica - Estrategias GenericasDocumento29 páginasPlanificación Estratégica - Estrategias GenericasanaAún no hay calificaciones

- CUESTIONARIODocumento6 páginasCUESTIONARIOYaquiHidalgoAún no hay calificaciones

- WebinarsDocumento4 páginasWebinarsJohanna RuizAún no hay calificaciones

- Guia de EjerciciosDocumento4 páginasGuia de EjerciciosIsaias RamírezAún no hay calificaciones

- Investigacion Balance de Sumas y SaldosDocumento3 páginasInvestigacion Balance de Sumas y SaldosLisette Andrade ReyesAún no hay calificaciones

- ROBBINS Capítulo 6 Administración de La Responsabilidad Social y La ÉticaDocumento26 páginasROBBINS Capítulo 6 Administración de La Responsabilidad Social y La ÉticaJhoan Emilio Fonseca EscobarAún no hay calificaciones

- Semana 5Documento26 páginasSemana 5ROBERTOAún no hay calificaciones

- Lectura Técnicas de PlaneaciónDocumento3 páginasLectura Técnicas de PlaneaciónRuthChoqueAún no hay calificaciones

- Ejercicio #1 de Registro de InventarioDocumento1 páginaEjercicio #1 de Registro de InventarioManuelhVillanuevaAún no hay calificaciones

- Administracion Codigos DeontologicosDocumento6 páginasAdministracion Codigos DeontologicosMariños YibelAún no hay calificaciones

- Análisis Horizontal Del Balance EMPRESA LA FAVORITADocumento2 páginasAnálisis Horizontal Del Balance EMPRESA LA FAVORITAAMME 2017Aún no hay calificaciones

- Ejercicio 1Documento1 páginaEjercicio 1Camila Andrea Gonzalez LuqueAún no hay calificaciones

- Cuestionario C210601013 - Guia2Documento6 páginasCuestionario C210601013 - Guia2heidiAún no hay calificaciones

- Trabajo Final Ética de Los Negocios - AlpinaDocumento4 páginasTrabajo Final Ética de Los Negocios - AlpinadianaAún no hay calificaciones

- Capítulo 1. Introducción A La Economía ColombianaDocumento3 páginasCapítulo 1. Introducción A La Economía ColombianadianaAún no hay calificaciones

- Taller 2 PDFDocumento2 páginasTaller 2 PDFdianaAún no hay calificaciones

- Manuel Ancizar - Comisión Corográfica GRUPO 7Documento4 páginasManuel Ancizar - Comisión Corográfica GRUPO 7dianaAún no hay calificaciones

- Guía Instrumentos FinancierosDocumento3 páginasGuía Instrumentos FinancierosdianaAún no hay calificaciones

- Taller Nic 10Documento3 páginasTaller Nic 10dianaAún no hay calificaciones

- Costos Mixtos, Métodos y ClasificaciónDocumento2 páginasCostos Mixtos, Métodos y ClasificacióndianaAún no hay calificaciones

- Cap. 3 PDFDocumento20 páginasCap. 3 PDFdianaAún no hay calificaciones

- Cap. 11Documento16 páginasCap. 11dianaAún no hay calificaciones

- Hovart RECURSOs INTRINSECOsDocumento14 páginasHovart RECURSOs INTRINSECOsdianaAún no hay calificaciones

- Crecimiento y Ciclo de VidaDocumento3 páginasCrecimiento y Ciclo de Vidadiana0% (2)

- Taller C7 Belkaoui. Paula y DianaDocumento2 páginasTaller C7 Belkaoui. Paula y DianadianaAún no hay calificaciones

- 812ss 822ss 922ss MolinodemesaDocumento2 páginas812ss 822ss 922ss MolinodemesaErick MelendezAún no hay calificaciones

- CCNA 1 V5.0 Sección 7.2Documento4 páginasCCNA 1 V5.0 Sección 7.2AndyAún no hay calificaciones

- Glosario de Términos. EstadísticaDocumento4 páginasGlosario de Términos. EstadísticajuliooAún no hay calificaciones

- F-SST-31 Encuesta para Evaluar El ServicioDocumento1 páginaF-SST-31 Encuesta para Evaluar El ServicioVladimir velasquez cañasAún no hay calificaciones

- Plan Redes 5TDocumento4 páginasPlan Redes 5Tsamuel triasAún no hay calificaciones

- Senati 1Documento9 páginasSenati 1William Cayaca LuceroAún no hay calificaciones

- El Horno SolarDocumento17 páginasEl Horno SolarSteban SanchezAún no hay calificaciones

- Curso Oficial de Desarrollo de Sitios Web Con Javascript, XML Y Actionscript PDFDocumento51 páginasCurso Oficial de Desarrollo de Sitios Web Con Javascript, XML Y Actionscript PDFJuan Pablo Nuñez RegueiroAún no hay calificaciones

- Comunicado de Matricula 2021-IiDocumento2 páginasComunicado de Matricula 2021-IiDavid ToroAún no hay calificaciones

- Observaciones Generales en Planos As BuiltDocumento2 páginasObservaciones Generales en Planos As Builtdaestepaz99Aún no hay calificaciones

- Tarea 10 - Algebra de BooleDocumento7 páginasTarea 10 - Algebra de BooleDavid CandelarioAún no hay calificaciones

- Tarea 3 Est 4 CalculoDocumento18 páginasTarea 3 Est 4 CalculoCarmen Emilia Rubio VanegasAún no hay calificaciones

- Refuerzos Especiales en Losas PlanasDocumento9 páginasRefuerzos Especiales en Losas PlanasXxBernardo VarelaxXAún no hay calificaciones

- Informe 3 - Grupo 01-ADocumento9 páginasInforme 3 - Grupo 01-Ajhon seviAún no hay calificaciones

- Calidad Del Software - Concepto de CalidadDocumento3 páginasCalidad Del Software - Concepto de CalidadperezfjvAún no hay calificaciones

- Feal 1000765639Documento3 páginasFeal 1000765639Comisiones hotel suite bogotá colonialAún no hay calificaciones

- Examen de InglesDocumento6 páginasExamen de InglesAnnethy Paola Javier MonteroAún no hay calificaciones

- Desktops HP y Compaq - Especificaciones de La Placa Base MCP61PM-HM (Nettle) - Soporte Al Cliente de HP®Documento6 páginasDesktops HP y Compaq - Especificaciones de La Placa Base MCP61PM-HM (Nettle) - Soporte Al Cliente de HP®JavCaHuAún no hay calificaciones

- Canvas EjemploDocumento1 páginaCanvas Ejemplobrenda CasLiAún no hay calificaciones

- Tarea1163749 16861092391Documento10 páginasTarea1163749 16861092391Dayana PibaqueAún no hay calificaciones

- Desarrollo de Aplicaciones para Iot Con Modulos Embebidos Esp-Wroom-32 Usando MQTT - Broker y Herramienta IftttDocumento162 páginasDesarrollo de Aplicaciones para Iot Con Modulos Embebidos Esp-Wroom-32 Usando MQTT - Broker y Herramienta IftttShanon MauricioAún no hay calificaciones

- Tercera Entrega Gestion de La InformacionDocumento12 páginasTercera Entrega Gestion de La Informacionnelson usmeAún no hay calificaciones

- Ficha Técnica RI - IS06Documento2 páginasFicha Técnica RI - IS06Hugo Jesus Hernandez Harfuch100% (1)

- E-Factura A950 6885761Documento1 páginaE-Factura A950 6885761Lucas RodriguezAún no hay calificaciones

- CUMBIDocumento11 páginasCUMBIAndres Galvan VillegasAún no hay calificaciones

- Estrategias de Entrega Del ServicioDocumento17 páginasEstrategias de Entrega Del Serviciocometelo todoAún no hay calificaciones

- Cuadro Sinoptico PDFDocumento2 páginasCuadro Sinoptico PDFMisaelAún no hay calificaciones

- Comportamiento de Las Ventas de Empresas Del Sector Ferretero Del Año 2020 de Recesión Del Cantón PortoviejoDocumento16 páginasComportamiento de Las Ventas de Empresas Del Sector Ferretero Del Año 2020 de Recesión Del Cantón PortoviejoNoemi LojaAún no hay calificaciones

- Especificaciones Tecnicas I. E. Huatuna EstructuraDocumento739 páginasEspecificaciones Tecnicas I. E. Huatuna EstructuraVitto Gutierrez FrancoAún no hay calificaciones

- Trabajo 1 de Algebra Lineal PDFDocumento8 páginasTrabajo 1 de Algebra Lineal PDFMaria Rene Saucedo MedinaAún no hay calificaciones