También podría gustarte

- Ley 1178 Bolivia guía completaDocumento7 páginasLey 1178 Bolivia guía completaJhoan SC0% (1)

- RESPONSABILIDAD PÚBLICA Y GESTIÓN DEL ESTADODocumento2 páginasRESPONSABILIDAD PÚBLICA Y GESTIÓN DEL ESTADORaquel Pocoata94% (17)

- SABS-normas-administración-bienes-serviciosDocumento50 páginasSABS-normas-administración-bienes-serviciosFernando William Martinez SivilaAún no hay calificaciones

- CENCAP - Modulo I Ley 1178 PDFDocumento48 páginasCENCAP - Modulo I Ley 1178 PDFCARLA100% (5)

- Ley SafcoDocumento46 páginasLey Safcoyram_yane92% (53)

- Cuestionario de La Ley 1178Documento5 páginasCuestionario de La Ley 1178Rodrigo Mercado Sanchez100% (9)

- Ley SAFCO 1178: Sistemas de Administración y Control GubernamentalesDocumento15 páginasLey SAFCO 1178: Sistemas de Administración y Control GubernamentalesRonal Felipes Colque100% (2)

- LEY SAFCO: Sistemas de administración y controlDocumento76 páginasLEY SAFCO: Sistemas de administración y controlSilvia AcuñaAún no hay calificaciones

- 1178 Ley SafcoDocumento48 páginas1178 Ley SafcoLenny Gonzales100% (1)

- U - 5 Ley SAFCODocumento29 páginasU - 5 Ley SAFCOAnonymous ReUt4Wn100% (2)

- Sistema de Programacion de Operaciones BoliviaDocumento29 páginasSistema de Programacion de Operaciones BoliviaMauricio Pereyra Justiniano100% (2)

- Sistemas de planificación y gestión estatalDocumento17 páginasSistemas de planificación y gestión estatalJuan Daniel Arratia Casas100% (1)

- Ley 1178 Sistema Control GubernamentalDocumento54 páginasLey 1178 Sistema Control GubernamentalAngel Mollinedo100% (7)

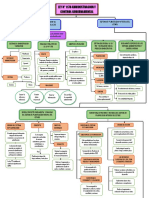

- Mapa Conceptual Ley 1178Documento3 páginasMapa Conceptual Ley 1178Jimena Flores85% (142)

- Compendio Didáctico Ley SAFCODocumento140 páginasCompendio Didáctico Ley SAFCORonnie Piérola Gómez96% (52)

- PREGUNTAS Y RESPUESTAS Responsabilidad Por La Funcion PublicaDocumento4 páginasPREGUNTAS Y RESPUESTAS Responsabilidad Por La Funcion PublicaFernando William Martinez Sivila83% (36)

- Resumen de Ley 1178 de Administración y Control Gubernamenta1Documento3 páginasResumen de Ley 1178 de Administración y Control Gubernamenta1Wilfredo Paniagua100% (1)

- Sistema de Organizacion AdministrativaDocumento27 páginasSistema de Organizacion AdministrativaFreddy E. Aliendre España75% (8)

- Cartilla Sabs ContratacionesDocumento56 páginasCartilla Sabs Contratacionesmarcelogarciamonrroy80% (10)

- Preguntas y RespuestasfdgfdgDocumento3 páginasPreguntas y Respuestasfdgfdgmarcelovaldez100% (5)

- El Estado Plurinacional y su rol en la economía bolivianaDocumento21 páginasEl Estado Plurinacional y su rol en la economía bolivianajorge75% (4)

- Modulo 2 - Politicas Publicas-T PDFDocumento32 páginasModulo 2 - Politicas Publicas-T PDFJhonny CC89% (9)

- Guia General Ley 1178Documento16 páginasGuia General Ley 1178Ronal Burgos50% (2)

- Preguntas y Respuesta de La Ley 1178Documento5 páginasPreguntas y Respuesta de La Ley 1178Marco Antonio Flores Cruz80% (30)

- Ley 1178 PreguntasDocumento4 páginasLey 1178 PreguntasJuan Carlos FernandezAún no hay calificaciones

- Politicas Publicas + Modulo 1 PDFDocumento25 páginasPoliticas Publicas + Modulo 1 PDFMiki Belenitamari64% (11)

- Ley 1178 BoliviaDocumento64 páginasLey 1178 BoliviaWilliam I.A. Llanos Torrico, MSc.100% (1)

- Ley 1178: Resumen de la norma que regula la administración pública en BoliviaDocumento4 páginasLey 1178: Resumen de la norma que regula la administración pública en BoliviaMatias Campos Odre100% (1)

- Planificación y sistemas de gestión en el Estado PlurinacionalDocumento36 páginasPlanificación y sistemas de gestión en el Estado PlurinacionalRamiroSilesSoria80% (5)

- RESPONSABILIDAD POR LA FUNCION PUBLICA (Texto CENCAP) PDFDocumento30 páginasRESPONSABILIDAD POR LA FUNCION PUBLICA (Texto CENCAP) PDFLlanos Re33% (3)

- Power Point Ley SafcoDocumento31 páginasPower Point Ley Safcoyram_yane75% (4)

- Ley 1178 FullDocumento140 páginasLey 1178 FullGaby Salinas75% (4)

- Resumen Ley SafcoDocumento2 páginasResumen Ley SafcoJhony Alfredo Mamani Lazaro93% (14)

- Preguntas y Respuestas Derecho AdministrativoDocumento7 páginasPreguntas y Respuestas Derecho AdministrativoRuben Ramos100% (1)

- Diapositivas Normas Sabs BoliviaDocumento26 páginasDiapositivas Normas Sabs Boliviacarlosrivero100% (5)

- Responsabilidad Por La Función Pública BoliviaDocumento31 páginasResponsabilidad Por La Función Pública BoliviaSoriaVargas Edwin95% (21)

- Banco de Preguntas Ley 1178-Contabilidad IntegradaDocumento6 páginasBanco de Preguntas Ley 1178-Contabilidad IntegradaRonald Gonzalo Rocha Mendoza100% (3)

- Sistema de Addministracion de Personal PDFDocumento52 páginasSistema de Addministracion de Personal PDFFreddy E. Aliendre España75% (4)

- Sistema de Tesoreria y Credito PublicoDocumento13 páginasSistema de Tesoreria y Credito Publicosoniamarina100% (1)

- Aplicación de Las NB SABS en BoliviaDocumento62 páginasAplicación de Las NB SABS en BoliviaElias Vasquez Mamani100% (1)

- Explicacion Relación SPIEDocumento1 páginaExplicacion Relación SPIElando_860% (5)

- Trabajo Practico Modulo IDocumento5 páginasTrabajo Practico Modulo IErick Rene Chambi Gonzales100% (2)

- Sistema Control GubernamentalDocumento29 páginasSistema Control GubernamentalDanny Linares62% (13)

- Ley1178 Ley SAFCODocumento112 páginasLey1178 Ley SAFCOgch_laoyzaAún no hay calificaciones

- Sabs Ds. 181-1497 - 11-10-2013Documento71 páginasSabs Ds. 181-1497 - 11-10-2013RodigoMeng60% (10)

- Clasificadores Presupuestarios Gestion 2022Documento73 páginasClasificadores Presupuestarios Gestion 2022ruben mansilla86% (7)

- Ley SAFCO control recursos públicosDocumento10 páginasLey SAFCO control recursos públicosAndrea Urdininea AriasAún no hay calificaciones

- Denuncias y Rol de ConcejalesDocumento20 páginasDenuncias y Rol de ConcejalesClaudio GomezAún no hay calificaciones

- Rendición de Cuentas MunicipalDocumento20 páginasRendición de Cuentas MunicipalelpoderdigitalAún no hay calificaciones

- Diferencias Entre Tasas Arbitrios y ImpuestosDocumento6 páginasDiferencias Entre Tasas Arbitrios y ImpuestosStephanie Burgos0% (1)

- Impuesto MunicipalDocumento19 páginasImpuesto MunicipalAlex RojasAún no hay calificaciones

- Marco Conceptual Del Presupuesto en Bolivia 2022Documento28 páginasMarco Conceptual Del Presupuesto en Bolivia 2022Nelson CastroAún no hay calificaciones

- Adm Trib MuniciDocumento29 páginasAdm Trib MuniciLuis GpAún no hay calificaciones

- Ley Ingresos 2022Documento51 páginasLey Ingresos 2022Francesco Díaz HAún no hay calificaciones

- Obras Por Impuestos-Jaime Luis Vilca Vargas PDFDocumento32 páginasObras Por Impuestos-Jaime Luis Vilca Vargas PDFJaime Luis Vilca VargasAún no hay calificaciones

- Derecho MunicipalDocumento7 páginasDerecho MunicipalVanems94Aún no hay calificaciones

- Adj 347983Documento198 páginasAdj 347983mgferreyraAún no hay calificaciones

- Exposición D° TRIBUTARIO (1)Documento6 páginasExposición D° TRIBUTARIO (1)daniaolaveastudilloAún no hay calificaciones

- Armonización TributariaDocumento9 páginasArmonización Tributariaeliandrys sanchezAún no hay calificaciones

- Administración Tributaria Municipal SatchDocumento15 páginasAdministración Tributaria Municipal Satchanon-324710100% (6)

- Caso Práctico - Proyecto de Certificación ISO 27001Documento15 páginasCaso Práctico - Proyecto de Certificación ISO 27001enrique591972Aún no hay calificaciones

- Younique Product Catalog 2018 03 Es MXDocumento33 páginasYounique Product Catalog 2018 03 Es MXAída de AlonsoAún no hay calificaciones

- Matrices definidas positivas, negativas y semidefinidasDocumento2 páginasMatrices definidas positivas, negativas y semidefinidasKevin Palomino TuctoAún no hay calificaciones

- Mapa Conceptual Paraguay y UruguayDocumento3 páginasMapa Conceptual Paraguay y UruguayDeysi PamelaAún no hay calificaciones

- 7.-PLAN DE CONTINGENCIAS (Autoguardado)Documento30 páginas7.-PLAN DE CONTINGENCIAS (Autoguardado)Carlos Enrique Panduro RamírezAún no hay calificaciones

- Tarea Semana 5Documento3 páginasTarea Semana 5robertoAún no hay calificaciones

- M2 Monge VistaOblicua para CelularesDocumento9 páginasM2 Monge VistaOblicua para Celularesmanuel manAún no hay calificaciones

- Simulacro Atencion Cliente CORREOSDocumento66 páginasSimulacro Atencion Cliente CORREOSC. A.Barriuso100% (3)

- Asis Santo TomasDocumento37 páginasAsis Santo TomasVanessa Ricalde RoldánAún no hay calificaciones

- Quinta HeerenDocumento18 páginasQuinta HeerenJimi Joel Cari100% (1)

- 62 Renacimiento DefinitivoDocumento12 páginas62 Renacimiento DefinitivomarypiliAún no hay calificaciones

- Diseño de Planta de Tratamiento de Aguas Residuales para El Municipio de Cartago FinalDocumento45 páginasDiseño de Planta de Tratamiento de Aguas Residuales para El Municipio de Cartago FinalJohan MonroyAún no hay calificaciones

- Relevancia de Transporte Férreo en LogísticaDocumento3 páginasRelevancia de Transporte Férreo en LogísticajiarpeAún no hay calificaciones

- Estudio Técnico de Plan de NegocioDocumento3 páginasEstudio Técnico de Plan de NegocioMario Ignacio Silva QuirozAún no hay calificaciones

- Acta de EntregaDocumento13 páginasActa de Entregajose1488Aún no hay calificaciones

- Conducta Del Consumidor Iliana 02Documento7 páginasConducta Del Consumidor Iliana 02salvador abdiel reyes hernandezAún no hay calificaciones

- D1 A2 FICHA Elaboramos Los Diseños de Las Mantas.Documento4 páginasD1 A2 FICHA Elaboramos Los Diseños de Las Mantas.Lucia VillanuevaAún no hay calificaciones

- Programacion de Planeamiento de Auditoria V-1 PDFDocumento6 páginasProgramacion de Planeamiento de Auditoria V-1 PDFMilagros Cossio HanccoAún no hay calificaciones

- 2 CarsaDocumento2 páginas2 CarsaSamuel BustillosAún no hay calificaciones

- Campus Online - Universidad Arturo PratDocumento2 páginasCampus Online - Universidad Arturo PratDavid LorenzoAún no hay calificaciones

- El Expediente TécnicoDocumento12 páginasEl Expediente TécnicoJOSUEMARCIALVPAún no hay calificaciones

- Doctrina de La Protección Integral de La Niñez y de La Adolescencia.Documento7 páginasDoctrina de La Protección Integral de La Niñez y de La Adolescencia.Karen Gamero TobarAún no hay calificaciones

- Taller 2 EnergíaDocumento7 páginasTaller 2 EnergíaJUAN DIEGO MARTINEZ BENAVIDES ESTUDIANTE ACTIVOAún no hay calificaciones

- 1.3.1métodos Heurísticos y 1.3.2 Métodos OptimizaciónDocumento5 páginas1.3.1métodos Heurísticos y 1.3.2 Métodos OptimizaciónMonserrat Mata Zúñiga0% (1)

- 3.3 Civilizacion ChinaDocumento2 páginas3.3 Civilizacion ChinaGeraldine GutierrezAún no hay calificaciones

- Caso Practico #1Documento7 páginasCaso Practico #1Athem MotaAún no hay calificaciones

- ¿Cómo Consume Entretenimiento La Generación Z?Documento50 páginas¿Cómo Consume Entretenimiento La Generación Z?Multimedios MultiaMediasAún no hay calificaciones

- Mantenimiento de motores eléctricos DCDocumento16 páginasMantenimiento de motores eléctricos DCluis andre vilca limaAún no hay calificaciones

- Tramites Tarjeta Guianza TuristicaDocumento6 páginasTramites Tarjeta Guianza Turisticaalberto valenciaAún no hay calificaciones

- Mandalas para Los 7 ChakrasDocumento17 páginasMandalas para Los 7 ChakrasFrancisco CastilloAún no hay calificaciones