También podría gustarte

- Ejercicio No. 4 Estado de Flujo de Efectivo (Resuelto)Documento8 páginasEjercicio No. 4 Estado de Flujo de Efectivo (Resuelto)tania leonela78% (32)

- Caso Práctico de Estado de Flujo de EfectivoDocumento6 páginasCaso Práctico de Estado de Flujo de EfectivoNadia Roxana Araca Mamani72% (39)

- Hoja de Trabajo de Flujo de EfectivoDocumento8 páginasHoja de Trabajo de Flujo de EfectivoRolando Miranda75% (4)

- Flujo de EjectivoDocumento3 páginasFlujo de EjectivoDiego Lafarga50% (2)

- Excel Caso Practico Estado de Flujo de EfectivoDocumento21 páginasExcel Caso Practico Estado de Flujo de EfectivoMizael AlbaAún no hay calificaciones

- Encuentro II Taller Evaluativo 1 Empresa Colombo Cubana Xpro S.ADocumento15 páginasEncuentro II Taller Evaluativo 1 Empresa Colombo Cubana Xpro S.ADIANA POVEDAAún no hay calificaciones

- Tarea 8 Problemas de La Paguina 129-130Documento8 páginasTarea 8 Problemas de La Paguina 129-130Nohemi Carmona100% (1)

- Ejercicios Resueltos Estado de Flujo de EfectivoDocumento19 páginasEjercicios Resueltos Estado de Flujo de EfectivoAlejandro Vega Pino92% (12)

- Ejemplo 2: Flujo de EfectivoDocumento3 páginasEjemplo 2: Flujo de Efectivomsolivares81% (16)

- Ejercicio No. 1 Estado de Flujo de Efectivo (Resuelto)Documento2 páginasEjercicio No. 1 Estado de Flujo de Efectivo (Resuelto)Maria Larreta50% (2)

- Estado de Flujo de EfectivoDocumento5 páginasEstado de Flujo de Efectivoseduktorcat75% (4)

- Practica Flujo de EfectivoDocumento19 páginasPractica Flujo de EfectivoLedHy Cal Gonzalez33% (3)

- Ejercicio Flujo de Efectivo - Metodo Directo e IndirectoDocumento11 páginasEjercicio Flujo de Efectivo - Metodo Directo e IndirectoKarli Flores JuradoAún no hay calificaciones

- 07 Estado Flujo EfectivoDocumento48 páginas07 Estado Flujo EfectivoApril Blair88% (8)

- Caso Práctico FLUJO DE EFECTIVO (Fechas Corregidas)Documento12 páginasCaso Práctico FLUJO DE EFECTIVO (Fechas Corregidas)Douglas Solis100% (2)

- Ejercicio No 3 Estado de Flujo de EfectivoDocumento58 páginasEjercicio No 3 Estado de Flujo de EfectivoElmer100% (6)

- Caso Práctico de Estados Financieros Comparativos Según SMVDocumento8 páginasCaso Práctico de Estados Financieros Comparativos Según SMVLinder Santos Bustamante75% (4)

- Solucionario EconomiaDocumento9 páginasSolucionario Economiaanamac080% (3)

- Estado de Flujo de Efectivo Trabajo 1Documento30 páginasEstado de Flujo de Efectivo Trabajo 1Liseth Johana Morales Tolosa100% (3)

- Flujo de Efectivo Metodo Directo e IndirectoDocumento4 páginasFlujo de Efectivo Metodo Directo e IndirectoJefferson Cueva100% (1)

- Flujo de Efectivo Metodo IndirectoDocumento4 páginasFlujo de Efectivo Metodo IndirectoMaryBrujitaAún no hay calificaciones

- Estado de Flujo de EfectivoDocumento20 páginasEstado de Flujo de EfectivoJose Juan PinedaAún no hay calificaciones

- Resolución de Caso Práctico de Estado de Flujos de EfectivoDocumento8 páginasResolución de Caso Práctico de Estado de Flujos de EfectivoFernandoFigueroa100% (2)

- Estado de Cambios en El Patrimonio NetoDocumento12 páginasEstado de Cambios en El Patrimonio NetoVP CURSO NORMAS CONTABLES100% (1)

- 2.11.1 Caso Práctico Flujo de Efectivo (Método Indirecto)Documento6 páginas2.11.1 Caso Práctico Flujo de Efectivo (Método Indirecto)Jhonny Andrango100% (2)

- Estado de Flujo de EfectivoDocumento4 páginasEstado de Flujo de EfectivoMarlon D. Mena Hernandez100% (3)

- 01 Nic 7 Caso Practico Ee Flujo de Efectivo UltimoDocumento14 páginas01 Nic 7 Caso Practico Ee Flujo de Efectivo Ultimom Aman100% (2)

- Estado de Situacion FinancieraDocumento25 páginasEstado de Situacion FinancieraOswaldo Jorge Espinoza MedinaAún no hay calificaciones

- Analisis EjerciciosDocumento22 páginasAnalisis EjerciciosJulio Moreno25% (4)

- Actividad 5, Riesgo FinancieroDocumento4 páginasActividad 5, Riesgo FinancieroYenny Alexandra GONZALEZ MANYOMAAún no hay calificaciones

- Ejemplo Práctico Flujo de EfectivoDocumento8 páginasEjemplo Práctico Flujo de EfectivoJuan Carlos AguileraAún no hay calificaciones

- Ejercicio Resuelto FLUJO DE EfectivoDocumento9 páginasEjercicio Resuelto FLUJO DE EfectivoMauricio Laura RomeroAún no hay calificaciones

- Ejercicios Flujo de EfectivoDocumento1 páginaEjercicios Flujo de Efectivoximis50% (4)

- Estado de Flujo de EfectivoDocumento17 páginasEstado de Flujo de EfectivoGianella Angelica Capillo Minaya100% (3)

- Flujo de EfectivoDocumento6 páginasFlujo de EfectivoNayddu Vera Hernandez100% (3)

- Ejercicio Estado de Flujos de EfectivoDocumento4 páginasEjercicio Estado de Flujos de EfectivoGeibim SanchezAún no hay calificaciones

- Caso Practico de Estado de Flujo de Efectivo PDFDocumento6 páginasCaso Practico de Estado de Flujo de Efectivo PDFCONSTANZA ANDREA PEREZ PULIDOAún no hay calificaciones

- Ejercicio Estado de Flujos de Efectivo1Documento12 páginasEjercicio Estado de Flujos de Efectivo1Manuel Flores50% (2)

- Analisis Horizontal y Vertical 1Documento6 páginasAnalisis Horizontal y Vertical 1ISABEL FALLAAún no hay calificaciones

- Estado Flujo de Efectivo Metodo Directo e Indirecto - Facebook Act ContableDocumento34 páginasEstado Flujo de Efectivo Metodo Directo e Indirecto - Facebook Act ContableNick BrayamAún no hay calificaciones

- Wal-Mart Junio 2014 TareaDocumento10 páginasWal-Mart Junio 2014 TareaKarenSandovalAún no hay calificaciones

- Ejercicio No. 2 Estado de Flujo de Efectivo (Resuelto)Documento4 páginasEjercicio No. 2 Estado de Flujo de Efectivo (Resuelto)tania leonela0% (1)

- Estado de ResultadosDocumento2 páginasEstado de ResultadosWilmer Jhovani100% (3)

- Flujo de EfectivoDocumento30 páginasFlujo de Efectivocarloslandeta100% (1)

- Caso Práctico Del Estado de Cambios en El Patrimonio NetoDocumento3 páginasCaso Práctico Del Estado de Cambios en El Patrimonio NetoDe La Cruz Thattiana0% (1)

- Ejercicios Análisis Vertical y Horizontal # 1 - ResueltoDocumento13 páginasEjercicios Análisis Vertical y Horizontal # 1 - ResueltoKerly johanna Chele tigua100% (1)

- Estado de Flujo de Efectivo Metodo Indirecto - EstudiantesDocumento3 páginasEstado de Flujo de Efectivo Metodo Indirecto - EstudiantesVeronica Cardona50% (4)

- Estado de Resultados Por Naturaleza y Funcion ComercialDocumento4 páginasEstado de Resultados Por Naturaleza y Funcion ComercialChristianParedesParedesAún no hay calificaciones

- Estado de Flujos de EfectivoDocumento6 páginasEstado de Flujos de EfectivoGlen Tarrillo100% (1)

- Ejercicio de Estado de Cambios en El PatrimonioDocumento2 páginasEjercicio de Estado de Cambios en El Patrimoniomaria murilloAún no hay calificaciones

- La Fortuna TareaDocumento5 páginasLa Fortuna TareaguanAún no hay calificaciones

- Estado de Flujo de EfectivoDocumento13 páginasEstado de Flujo de EfectivoDamián Pellegrini0% (2)

- Laboratorio No. 1 Estado de Flujos de EfectivoDocumento2 páginasLaboratorio No. 1 Estado de Flujos de EfectivoPati RonquilloAún no hay calificaciones

- Estados de Flujo de Efectivo Caso ABC S.A. (Tarea Sergio M)Documento5 páginasEstados de Flujo de Efectivo Caso ABC S.A. (Tarea Sergio M)aleAún no hay calificaciones

- Ejercicio de Flujo de La Empresa Saturnix - Jason P.Documento13 páginasEjercicio de Flujo de La Empresa Saturnix - Jason P.JASON SNIDER PARRA GOMEZAún no hay calificaciones

- Resumen NIC 7Documento4 páginasResumen NIC 7Tony Infantas0% (1)

- Cierres Contables ParcialesDocumento2 páginasCierres Contables ParcialesJhonatan Aguilar0% (1)

- Analisis Financiero ItesDocumento50 páginasAnalisis Financiero ItesAlejandro HernandezAún no hay calificaciones

- Ejercicios de Elaboración de Estados FinancierosDocumento9 páginasEjercicios de Elaboración de Estados FinancierosSebastian Solis MirandaAún no hay calificaciones

- Estados Financieros Proforma IIDocumento5 páginasEstados Financieros Proforma IIJavier Díaz AnguloAún no hay calificaciones

- Estados Financieros FabricatoDocumento55 páginasEstados Financieros FabricatoYami Belalcazar33% (3)

- Practica 1. EdosFinDocumento8 páginasPractica 1. EdosFinValezita Peralta100% (1)

- Estado Flujo Efectivo Formato 3.18Documento3 páginasEstado Flujo Efectivo Formato 3.18Abraham Quispe50% (4)

- MIGA Organismo Multilateral de Garantía de InversionesDocumento2 páginasMIGA Organismo Multilateral de Garantía de InversioneschingoncomAún no hay calificaciones

- Ejercicio Tipo Prueba (Parte 1)Documento3 páginasEjercicio Tipo Prueba (Parte 1)Hugo Fernández AndradesAún no hay calificaciones

- Acuerdo de AprendizajeDocumento3 páginasAcuerdo de Aprendizajemichel ZambranoAún no hay calificaciones

- Ensayo Nif A-5Documento6 páginasEnsayo Nif A-5Pedro Luis Cruz Lopez0% (1)

- Normas Legales, Viernes 27 de Noviembre Del 2015Documento84 páginasNormas Legales, Viernes 27 de Noviembre Del 2015redjuridicapeAún no hay calificaciones

- Análisis de Estados ContablesDocumento8 páginasAnálisis de Estados ContablesFabi ZerpaAún no hay calificaciones

- Estados Financieros ProformaDocumento7 páginasEstados Financieros ProformakarinaixmatlahuaAún no hay calificaciones

- Fund. de Finanzas Parte IIIDocumento85 páginasFund. de Finanzas Parte IIIcrisAún no hay calificaciones

- Contabilidad I. Primera PracticaDocumento5 páginasContabilidad I. Primera PracticaArgeny Gonzalez RosarioAún no hay calificaciones

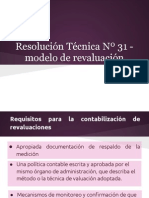

- Resolución Técnica #31 - Modelo de RevaluaciónDocumento20 páginasResolución Técnica #31 - Modelo de RevaluaciónCpn Lucrecia Abasto0% (1)

- Examen 1 Segundo Parcial Finanzas 2Documento2 páginasExamen 1 Segundo Parcial Finanzas 2Julio MorenoAún no hay calificaciones

- Análisis de La Información FinancieraDocumento21 páginasAnálisis de La Información FinancieraCarolina LopezAún no hay calificaciones

- Preguntas Capítulo 1 Y 2 "PREPARACIÓN Y EVALUACIÓN DE PROYECTOS 5ta EDICIÓN"Documento7 páginasPreguntas Capítulo 1 Y 2 "PREPARACIÓN Y EVALUACIÓN DE PROYECTOS 5ta EDICIÓN"Christian Ríos SalazarAún no hay calificaciones

- Semana 5Documento32 páginasSemana 5Roy CayoAún no hay calificaciones

- Indicadores-Macroeconomicos FinalDocumento15 páginasIndicadores-Macroeconomicos FinalAdela BeltranAún no hay calificaciones

- Ejecución ForzadaDocumento2 páginasEjecución Forzadajuan pabloAún no hay calificaciones

- Ensayo Finanzas Personales y Cuatro Principios para Invertir BienDocumento3 páginasEnsayo Finanzas Personales y Cuatro Principios para Invertir BienDaniel noreñaAún no hay calificaciones

- Pasos para La Adopción de Las NIIF Por Primera Vez - TransiciónDocumento2 páginasPasos para La Adopción de Las NIIF Por Primera Vez - TransiciónIsabel de la Cruz100% (1)

- Estructura de CapitalDocumento35 páginasEstructura de CapitalNadine Graterol100% (1)

- Copia de Anexo B. Análisis Financiero FAPPADocumento24 páginasCopia de Anexo B. Análisis Financiero FAPPAyanes00Aún no hay calificaciones

- Apunte IV - Modelo de Fijación de Precios de Activos de Capital y Los Tipos de Riesgos - CAPMDocumento8 páginasApunte IV - Modelo de Fijación de Precios de Activos de Capital y Los Tipos de Riesgos - CAPMCristian Chicui PerezAún no hay calificaciones

- Guia de Portabilidad de Nomina BanorteDocumento1 páginaGuia de Portabilidad de Nomina BanorteDamian DgAún no hay calificaciones

- f3 - Plan de NegociosDocumento14 páginasf3 - Plan de NegociosJuancho PolancoAún no hay calificaciones

- NIC12 Tributac Aplicada-1Documento20 páginasNIC12 Tributac Aplicada-1Luis AngelAún no hay calificaciones

- Estados FinancierosDocumento12 páginasEstados FinancierosEngler CisnerosAún no hay calificaciones

- InfografiaDocumento2 páginasInfografiaTatiana MoralesAún no hay calificaciones

- Essay Building Social Business Muhammad YunusDocumento60 páginasEssay Building Social Business Muhammad YunusVielka Ealeen Pon67% (3)