También podría gustarte

- Taller InversionesDocumento7 páginasTaller Inversionesalfonsohi07Aún no hay calificaciones

- Taller 3 Finter Ps Tercer Cohorte AjustadoDocumento25 páginasTaller 3 Finter Ps Tercer Cohorte AjustadoCristianAún no hay calificaciones

- Banca de inversión en la postmodernidadDe EverandBanca de inversión en la postmodernidadAún no hay calificaciones

- Apalancamiento Stop y Mikasa SasDocumento22 páginasApalancamiento Stop y Mikasa SasGerencia Comercial Brand SolutionsAún no hay calificaciones

- Indice BursatilDocumento8 páginasIndice BursatilAlex Villca Ramirez100% (1)

- Manual de RiesgoDocumento17 páginasManual de RiesgoJorgecunAún no hay calificaciones

- Ensayo MexderDocumento10 páginasEnsayo MexderAnette MurrietaAún no hay calificaciones

- LECTURA Principales Fuentes de Financiamiento en México TAREA 1Documento8 páginasLECTURA Principales Fuentes de Financiamiento en México TAREA 1freddy100% (1)

- Ejercicios de Costo de Capital RevisadosDocumento48 páginasEjercicios de Costo de Capital RevisadosHellen Gonzalez50% (2)

- Financiera LL Práctica 3Documento11 páginasFinanciera LL Práctica 3Johkayra Arrendell100% (1)

- Marianela Huerta G. - Tarea 8. Contabilidad Superior IDocumento9 páginasMarianela Huerta G. - Tarea 8. Contabilidad Superior IMarianela Huerta Gamboa100% (2)

- Exposición Capítulo #9 Gitman El Costo de CapitalDocumento26 páginasExposición Capítulo #9 Gitman El Costo de CapitalJessi Párraga100% (2)

- SwapsDocumento19 páginasSwapsJose MiguelAún no hay calificaciones

- SWAPSDocumento20 páginasSWAPSMafe BetancourtAún no hay calificaciones

- Inversión de Valor: Guía Completa para inversores principiantes para encontrar acciones infravaloradas, estrategias de inversión en valor y gestión de riesgosDe EverandInversión de Valor: Guía Completa para inversores principiantes para encontrar acciones infravaloradas, estrategias de inversión en valor y gestión de riesgosAún no hay calificaciones

- Introduccion Mercado de Capitales - Primera ClaseDocumento26 páginasIntroduccion Mercado de Capitales - Primera ClaseIvan Ariel Carvajal SanchezAún no hay calificaciones

- Mercado de OpcionesDocumento32 páginasMercado de OpcionesJorge Martinez LorduyAún no hay calificaciones

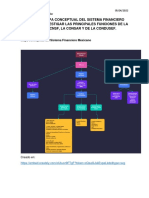

- Mapa Conceptual SFM y Funciones de OrganismosDocumento3 páginasMapa Conceptual SFM y Funciones de OrganismosAlan FratelliAún no hay calificaciones

- Operaciones BancariasDocumento6 páginasOperaciones BancariasEva Samara de BaldorAún no hay calificaciones

- Resumen Derivados FinancierosDocumento14 páginasResumen Derivados FinancierosConi GLAún no hay calificaciones

- Mexder HistoriaDocumento42 páginasMexder HistoriaQuique Maló100% (1)

- Fusiones y Adquisiciones MXDocumento33 páginasFusiones y Adquisiciones MXToño MunguíaAún no hay calificaciones

- Unidad 4. Mercados FinancierosDocumento23 páginasUnidad 4. Mercados FinancierosSEFORAAún no hay calificaciones

- Estructura de Capital y Política de DividendosDocumento22 páginasEstructura de Capital y Política de DividendosErick Salinas100% (1)

- Modulo No 6. Plan de NegociosDocumento35 páginasModulo No 6. Plan de NegociosAndrésFelipe100% (1)

- Examen Mercados FinancierosDocumento4 páginasExamen Mercados FinancierosKonnyAún no hay calificaciones

- Sistema Financiero Mexicano PDFDocumento14 páginasSistema Financiero Mexicano PDFDiuxhi MercadoAún no hay calificaciones

- Cap. 1.0 Introducción A Los Mercados de Futuros y OpcionesDocumento66 páginasCap. 1.0 Introducción A Los Mercados de Futuros y OpcionesPAREDES PAREDES GRASE MELITA0% (1)

- Productos Derivados para La Cobertura de RiesgosDocumento40 páginasProductos Derivados para La Cobertura de RiesgosMarisol Salas ChavezAún no hay calificaciones

- Mercado de Dinero InternacionalDocumento45 páginasMercado de Dinero InternacionalMauricio Ricardo100% (1)

- Operación de MárgenesDocumento49 páginasOperación de MárgenesLISSETTE GUADALUPE MORALES GONZALEZAún no hay calificaciones

- Clasificación de Los Instrumentos FinancierosDocumento6 páginasClasificación de Los Instrumentos FinancierosFELIPE ANDRES MOSQUERA MORERAAún no hay calificaciones

- Derivados FinancierosDocumento9 páginasDerivados FinancierosAlexis GarcíaAún no hay calificaciones

- SWAPSDocumento6 páginasSWAPSJose sarmiento100% (1)

- 2 Administración Financiera de La Estructura de Capital Unitec HVMGDocumento48 páginas2 Administración Financiera de La Estructura de Capital Unitec HVMGFabiola Esmeralda Martínez MartínezAún no hay calificaciones

- Exposicion Al Riesgo CambiarioDocumento11 páginasExposicion Al Riesgo CambiarioFredy Quispe SoriaAún no hay calificaciones

- Análisis+financiero 2Documento41 páginasAnálisis+financiero 2saldivaroswaldoAún no hay calificaciones

- 3.-Fusiones y Adquisiciones.Documento11 páginas3.-Fusiones y Adquisiciones.Lizbett SalvadorAún no hay calificaciones

- Mercado de BonosDocumento8 páginasMercado de BonosLuis CorderoAún no hay calificaciones

- Sector Bancario y Sistema FinancieroDocumento77 páginasSector Bancario y Sistema FinancieroXimena Tovar100% (2)

- Revolución de Las Empresas FintechDocumento43 páginasRevolución de Las Empresas FintechOrianny TorresAún no hay calificaciones

- Estructura de CapitalDocumento75 páginasEstructura de CapitalErick Chacon GutierresAún no hay calificaciones

- Trabajo Finanzas-Mercado de CapitalesDocumento68 páginasTrabajo Finanzas-Mercado de CapitalesAndrea100% (1)

- Gobierno y Control Corporativos Alrededor Del MundoDocumento4 páginasGobierno y Control Corporativos Alrededor Del Mundojaime0% (1)

- Finanzas CorporativasDocumento34 páginasFinanzas CorporativasHarry PazAún no hay calificaciones

- Sistema Financiero EEUUDocumento27 páginasSistema Financiero EEUUMax Vega100% (1)

- Mercados Int de Dinero y Capital PDFDocumento44 páginasMercados Int de Dinero y Capital PDFCristianBAún no hay calificaciones

- 1 Analisis de Razones FinancierasDocumento20 páginas1 Analisis de Razones FinancierasmarceloAún no hay calificaciones

- Capacitación Especial de Análisis de Los Estados FinancierosDocumento23 páginasCapacitación Especial de Análisis de Los Estados Financierosdisonabreu100% (1)

- Índices BursátilesDocumento12 páginasÍndices BursátilesRoberthRicoQuispeAún no hay calificaciones

- Valuacion de Activos FinancierosDocumento78 páginasValuacion de Activos FinancierosJavier Sandro Retamozo BelonAún no hay calificaciones

- Cómo Construir Un Portafolio de InversiónDocumento3 páginasCómo Construir Un Portafolio de InversiónMichael Vladimir Alcázar HuarcayaAún no hay calificaciones

- Costo Promedio PonderadoDocumento3 páginasCosto Promedio PonderadoAlejandra HernándezAún no hay calificaciones

- ÍNDICES FINANCIEROS BURSÁTILES CompletoDocumento23 páginasÍNDICES FINANCIEROS BURSÁTILES Completocynthialegu0% (1)

- Definición de Términos B-10Documento3 páginasDefinición de Términos B-10Paola CabAún no hay calificaciones

- Índices BursátilesDocumento19 páginasÍndices BursátilesmiltonAún no hay calificaciones

- InversionesDocumento93 páginasInversionesEduardo AguileraAún no hay calificaciones

- Valoracion de AccionesDocumento35 páginasValoracion de Accionesjcahuanticos100% (1)

- Nif b14Documento10 páginasNif b14NoéPierrotAún no hay calificaciones

- Los Swaps de Tasa de Interés y Otras Variantes ExóticasDocumento18 páginasLos Swaps de Tasa de Interés y Otras Variantes ExóticasEl-hoy EloyAún no hay calificaciones

- Mercado Financiero InternacionalDocumento11 páginasMercado Financiero InternacionalRudy FermuAún no hay calificaciones

- Fusion y AdquisicionDocumento29 páginasFusion y AdquisicionAndrea LAún no hay calificaciones

- Mercado de DerivadosDocumento84 páginasMercado de DerivadosJesús GonzálezAún no hay calificaciones

- Alternativas de InversionDocumento20 páginasAlternativas de Inversiondaniela padillaAún no hay calificaciones

- Mercados financieros de Estados Unidos: Y otros mercados financierosDe EverandMercados financieros de Estados Unidos: Y otros mercados financierosAún no hay calificaciones

- Gobierno Corporativo en Instituciones Financieras IslámicasDe EverandGobierno Corporativo en Instituciones Financieras IslámicasAún no hay calificaciones

- Mercado de Derivados - FinalDocumento15 páginasMercado de Derivados - FinalStefany Diana Hilario GutierrezAún no hay calificaciones

- Tarea 7Documento9 páginasTarea 7Juan Barrios VelasquezAún no hay calificaciones

- Sistema de Trading SagazDocumento12 páginasSistema de Trading SagazMarc MiñanaAún no hay calificaciones

- Mercado de FuturosDocumento24 páginasMercado de FuturosZiat Zait Ortega PérezAún no hay calificaciones

- Ejercicio Propuesto - Sociedad Capital V2Documento11 páginasEjercicio Propuesto - Sociedad Capital V2Roxibeth CamachoAún no hay calificaciones

- Ejercicios ApalancamientoDocumento26 páginasEjercicios ApalancamientoJosé Mendoza Hoyos86% (7)

- Análisis de Riesgo y Retorno - Ejercicios - Revisión Del IntentoDocumento3 páginasAnálisis de Riesgo y Retorno - Ejercicios - Revisión Del Intentoddraxter DraxterAún no hay calificaciones

- Sesión 3 Bonos y AccionesDocumento42 páginasSesión 3 Bonos y AccionesRafael JuzkamaytaAún no hay calificaciones

- U1 01 y 02 Derivados FULLDocumento56 páginasU1 01 y 02 Derivados FULLPERCYAún no hay calificaciones

- Hernandez Prieto TeresitadeJesus Sesion4Documento5 páginasHernandez Prieto TeresitadeJesus Sesion4Teresita HernandezAún no hay calificaciones

- Cuestionario MV 4 Mercado de DerivadosDocumento2 páginasCuestionario MV 4 Mercado de DerivadosClaudia Paola AscuñaAún no hay calificaciones

- Semana 3 Sesión 1 Mercados Bursatiles y ExtrabursatilesDocumento22 páginasSemana 3 Sesión 1 Mercados Bursatiles y ExtrabursatilesJhimy Alex Inche CajachahuaAún no hay calificaciones

- Mercado de Futuro y OpcionesDocumento25 páginasMercado de Futuro y OpcionesJOSEPH ABEL AYMA CUTIAún no hay calificaciones

- Ejemplo Estado de Cambios en El Capital ContableDocumento5 páginasEjemplo Estado de Cambios en El Capital ContableMARIO ALBERTO VALENCIARAMIREZAún no hay calificaciones

- 2da. Integral Versión - 8 ADMINISTRACION Y CONTADURIADocumento8 páginas2da. Integral Versión - 8 ADMINISTRACION Y CONTADURIAcarlos oropezaAún no hay calificaciones

- A5 - Mod10 - Unid5 - Inversión en Renta VariableDocumento10 páginasA5 - Mod10 - Unid5 - Inversión en Renta VariableMilena BautistaAún no hay calificaciones

- ACTIVIDAD 3 (Taller de Renta Fija)Documento20 páginasACTIVIDAD 3 (Taller de Renta Fija)danaAún no hay calificaciones

- Contrato de FuturosDocumento3 páginasContrato de FuturosLucho Acco100% (1)

- Ejercicio 1 Unidad 2Documento1 páginaEjercicio 1 Unidad 2Jose Angel Medina RodriguezAún no hay calificaciones

- Practica OmegaDocumento3 páginasPractica OmegaAlexandraAún no hay calificaciones

- ADR6Documento2 páginasADR6Juan Carlos JaquehuaAún no hay calificaciones

- Simdef Decisión ProvisionalDocumento86 páginasSimdef Decisión ProvisionalDannyAún no hay calificaciones

- Taller 1 G. FinancieraDocumento16 páginasTaller 1 G. FinancieraLaura Marcela FrancoAún no hay calificaciones