También podría gustarte

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Ejercicios Resueltos de Rentabilidad y RiesgoDocumento5 páginasEjercicios Resueltos de Rentabilidad y RiesgoStalin Quiñonez Villegas71% (7)

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- Todo lo que necesita saber para ser exitoso en el mercado de capitalesDe EverandTodo lo que necesita saber para ser exitoso en el mercado de capitalesAún no hay calificaciones

- Inversiones en renta variable: Fundamentos y aplicaciones al mercadeo accionario colombianoDe EverandInversiones en renta variable: Fundamentos y aplicaciones al mercadeo accionario colombianoAún no hay calificaciones

- Ejercicios Resueltos de Rentabilidad y RiesgoDocumento5 páginasEjercicios Resueltos de Rentabilidad y RiesgoGimena Ancasi Caceres0% (1)

- Ejercicios de Riesgo y RentabilidadDocumento8 páginasEjercicios de Riesgo y RentabilidadRusbelMxcAún no hay calificaciones

- Calculo Del BetaDocumento6 páginasCalculo Del BetaJANINAAún no hay calificaciones

- Deber Capitulo 11Documento56 páginasDeber Capitulo 11Paola Túqueres71% (7)

- Ejercicios Resueltos de Riesgo y RentabiDocumento5 páginasEjercicios Resueltos de Riesgo y RentabiRoberto AndradeAún no hay calificaciones

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- La Fusión de Conrail y CSXDocumento8 páginasLa Fusión de Conrail y CSXMary Canul100% (1)

- Invertir En El Norte De Europa Por Internet - Prestamos P2P Y Crowfunding Equity BasedDe EverandInvertir En El Norte De Europa Por Internet - Prestamos P2P Y Crowfunding Equity BasedAún no hay calificaciones

- Aje GroupDocumento20 páginasAje GroupMónica Ortiz Campos100% (3)

- Guía+6+Unidad+II+-+Ejercicios Resueltos de Rentabilidad y Riesgo+2020-2Documento5 páginasGuía+6+Unidad+II+-+Ejercicios Resueltos de Rentabilidad y Riesgo+2020-2alejandroAún no hay calificaciones

- Actividad Sumativa - Finanzas Corporativas - Semana 3Documento13 páginasActividad Sumativa - Finanzas Corporativas - Semana 3Constance Carrera100% (1)

- Ejercicios de Modelo CapmDocumento7 páginasEjercicios de Modelo CapmFelipe BarrosAún no hay calificaciones

- Modelo Canvas - Plan de NegociosDocumento6 páginasModelo Canvas - Plan de NegociosYecid Araceli Nina Aguirre100% (1)

- Optimización multiobjetivo para la selección de carteras a la luz de la teoría de la credibilidad: Una aplicación en el mercado integrado latinoamericanoDe EverandOptimización multiobjetivo para la selección de carteras a la luz de la teoría de la credibilidad: Una aplicación en el mercado integrado latinoamericanoAún no hay calificaciones

- Analisis de Mercado - DiapositivasDocumento18 páginasAnalisis de Mercado - DiapositivasAlexandraChVAún no hay calificaciones

- Ejercicios Resueltos de Rentabilidad y RiesgoDocumento6 páginasEjercicios Resueltos de Rentabilidad y RiesgoYulisa Paz OtinianoAún no hay calificaciones

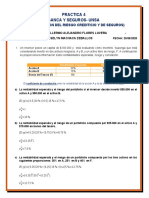

- Practica 4Documento4 páginasPractica 4LISBETH AQUIMA GARCIAAún no hay calificaciones

- Casos Riesgo y RentabilidadDocumento7 páginasCasos Riesgo y RentabilidadDolka Pino LinoAún no hay calificaciones

- Los Problemas de Valorar Una EmpresaDocumento6 páginasLos Problemas de Valorar Una EmpresaJuan Carlos CuaicalAún no hay calificaciones

- UF0525 - Gestión administrativa para el asesoramiento de productos de activoDe EverandUF0525 - Gestión administrativa para el asesoramiento de productos de activoAún no hay calificaciones

- Taller Capítulo 13 Ross - Heidy SánchezDocumento4 páginasTaller Capítulo 13 Ross - Heidy SánchezHeidyAún no hay calificaciones

- Copia de Ejercicios Examen FinalDocumento4 páginasCopia de Ejercicios Examen Finalu76ng0% (2)

- Actos de Comercio - Marco LegalDocumento19 páginasActos de Comercio - Marco LegalJose BautistaAún no hay calificaciones

- Guia de RiesgoycapmDocumento14 páginasGuia de RiesgoycapmRobinson Alejandro Sàez LazoAún no hay calificaciones

- Guia Modelo CapmDocumento12 páginasGuia Modelo Capmjoapau1100% (1)

- Trabajo Grupal Precios de Los Activos CapitalDocumento7 páginasTrabajo Grupal Precios de Los Activos CapitalMixhuz MichoAún no hay calificaciones

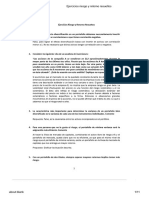

- Practica TerminadoDocumento4 páginasPractica TerminadoJHOSSELYN MACHACA ZEBALLOSAún no hay calificaciones

- 3.el Modelo de Fijación de Precios de Activos de Capital MPACDocumento10 páginas3.el Modelo de Fijación de Precios de Activos de Capital MPACJhonatan cusque julcahuancaAún no hay calificaciones

- Supuestos de RepasoDocumento10 páginasSupuestos de RepasoAntonio Soto CarmonaAún no hay calificaciones

- Clase 13 - Gestión de Carteras de Inversión 17-05-2022Documento18 páginasClase 13 - Gestión de Carteras de Inversión 17-05-2022Felipe BarrosAún no hay calificaciones

- Capitulo 7 BrealeyDocumento8 páginasCapitulo 7 BrealeyViviana Morales TorresAún no hay calificaciones

- 2015-11-2620151445pauta Examen Intro Finanzas P2015Documento9 páginas2015-11-2620151445pauta Examen Intro Finanzas P2015jpicaresAún no hay calificaciones

- FinanzasDocumento11 páginasFinanzasjose fernandezAún no hay calificaciones

- Doku - Pub - Deber Capitulo 11xlsxDocumento56 páginasDoku - Pub - Deber Capitulo 11xlsxVanessa BarreraAún no hay calificaciones

- Ejercicios - Portafolio y Capm Finanzas CorporativasDocumento4 páginasEjercicios - Portafolio y Capm Finanzas CorporativasAndrey CarrielAún no hay calificaciones

- Costo de Capital - Modelo CapmDocumento10 páginasCosto de Capital - Modelo CapmTania Abigail Larrea SurcoAún no hay calificaciones

- Beta de Un Activo FinancieroDocumento17 páginasBeta de Un Activo FinancieroHelen Gaite TrujilloAún no hay calificaciones

- CAPM y WACCDocumento4 páginasCAPM y WACCMoises Fierro JaraAún no hay calificaciones

- 2019-2 EX FinanzasDocumento5 páginas2019-2 EX FinanzasricardoAún no hay calificaciones

- Ejercicios Riesgo y Retorno ResueltosDocumento11 páginasEjercicios Riesgo y Retorno ResueltosHéctor Crisóstomo M.Aún no hay calificaciones

- CAPM y WACCDocumento5 páginasCAPM y WACCEstefania QuintanaAún no hay calificaciones

- Analisis Del Riesgo y Rendimiento de LasDocumento35 páginasAnalisis Del Riesgo y Rendimiento de LasCristhian AlvaradoAún no hay calificaciones

- 2017 Guia Riesgo y Rentabilidad PinamarDocumento7 páginas2017 Guia Riesgo y Rentabilidad PinamarelianaAún no hay calificaciones

- Solemne III Finanzas Corporativas 202110Documento4 páginasSolemne III Finanzas Corporativas 202110María Inés Gómez Silva0% (1)

- Examen Sin Pauta Finanzas CorporativasDocumento4 páginasExamen Sin Pauta Finanzas CorporativasBe PackagingAún no hay calificaciones

- Lovera SolucionDocumento4 páginasLovera SolucionJHOSSELYN MACHACA ZEBALLOSAún no hay calificaciones

- WACCDocumento25 páginasWACCAntonioAún no hay calificaciones

- Trabajo Individual FINALDocumento9 páginasTrabajo Individual FINALZuleima BallestasAún no hay calificaciones

- Ejercicios Resueltos de Riesgo y RentabiDocumento5 páginasEjercicios Resueltos de Riesgo y RentabiMilena MedranoAún no hay calificaciones

- Paradoja de ArrowDocumento6 páginasParadoja de ArrowSheyla Sullon RoblesAún no hay calificaciones

- Ayudantía Finanzas 2 S2 2022Documento7 páginasAyudantía Finanzas 2 S2 2022Carolina CoboAún no hay calificaciones

- 3.4.1 Capm P8.23, P8.24, P8.26Documento12 páginas3.4.1 Capm P8.23, P8.24, P8.26Diana ZapataAún no hay calificaciones

- Balotario-Administracion FinancieraDocumento5 páginasBalotario-Administracion FinancieraChrstianXavezAún no hay calificaciones

- Tarea DecimasDocumento9 páginasTarea DecimasFelipe J. FryAún no hay calificaciones

- PPT Sesión 14 WacoDocumento21 páginasPPT Sesión 14 WacoNoraAún no hay calificaciones

- Ejercicios Carteras 1516Documento3 páginasEjercicios Carteras 1516delpiero100% (1)

- Administracion Financiera Lucero Seb YuriDocumento13 páginasAdministracion Financiera Lucero Seb YuriBetsabé MejíaAún no hay calificaciones

- Principios de valorización de activos financierosDe EverandPrincipios de valorización de activos financierosAún no hay calificaciones

- Tema 4. EIEDocumento6 páginasTema 4. EIELola lorenzoAún no hay calificaciones

- Las Cooperativas en VenezuelaDocumento28 páginasLas Cooperativas en VenezuelaValentina MartinezAún no hay calificaciones

- Pil AndinaDocumento17 páginasPil AndinaMonica Arivilca100% (1)

- Preguntes Llibre EcoDocumento9 páginasPreguntes Llibre EcoJessica YangAún no hay calificaciones

- 2DO AVANZE DE PRODUCCION DE ETILENO EN PERU-uuDocumento9 páginas2DO AVANZE DE PRODUCCION DE ETILENO EN PERU-uumnicgAún no hay calificaciones

- TA Eficiencia EconomicaDocumento2 páginasTA Eficiencia EconomicaC. AAún no hay calificaciones

- Tarea 3 Agregados Nacionales Miguel SanchezDocumento12 páginasTarea 3 Agregados Nacionales Miguel SanchezDayana Valencia ParumaAún no hay calificaciones

- ICA 4160 Microeconomia - CLASE 7 y 8Documento80 páginasICA 4160 Microeconomia - CLASE 7 y 8IGNACIO ALBERTO MONTENEGRO GUERRAAún no hay calificaciones

- Factores Que Inciden en La Evolución Del Sistema FinancieroDocumento4 páginasFactores Que Inciden en La Evolución Del Sistema Financieroagro ronquilloAún no hay calificaciones

- Activos en Valores ADocumento2 páginasActivos en Valores AAnonymous u8KuhrAún no hay calificaciones

- Guia 1 Proyectar - SegmentacionDocumento10 páginasGuia 1 Proyectar - SegmentacionMaria de los Angeles 1Aún no hay calificaciones

- La Ciencia EconómicaDocumento6 páginasLa Ciencia EconómicaAndrés Felipe Pimiento PertuzAún no hay calificaciones

- Lis Tarea IDocumento6 páginasLis Tarea ITeresa Lisbeth soñadoraAún no hay calificaciones

- Casos Estrategias InternacionalizacionDocumento3 páginasCasos Estrategias InternacionalizacionJulio García100% (1)

- Borda CJDocumento122 páginasBorda CJAlvarin Csboy100% (1)

- Modulo Turismo TermalDocumento103 páginasModulo Turismo TermalPatty Marisol Chango Cañaveral100% (1)

- Pece - S09 - Grupo 2Documento25 páginasPece - S09 - Grupo 2edwin lachira perezAún no hay calificaciones

- Estrategia de Ventas MacdonalDocumento12 páginasEstrategia de Ventas MacdonalViviana Vargas arizaAún no hay calificaciones

- Análisis Del Caso Harvard Parcial 2 Grupo 5 - ContabilidadDocumento6 páginasAnálisis Del Caso Harvard Parcial 2 Grupo 5 - ContabilidadLemuel MurilloAún no hay calificaciones

- Teoría de La Regulación Económica - Regulación Del Monopolio Natural Con Información SimétricaDocumento35 páginasTeoría de La Regulación Económica - Regulación Del Monopolio Natural Con Información SimétricaGladys Esperanza Godines SanchezAún no hay calificaciones

- Ejercicioc Acciones - Ordinarias - Capitulo - 6 Update 2020Documento22 páginasEjercicioc Acciones - Ordinarias - Capitulo - 6 Update 2020elder bonillaAún no hay calificaciones

- Ni IdeaDocumento17 páginasNi IdeaCarlos RivasAún no hay calificaciones

- Manejo de Indicadores de Atento PeruDocumento2 páginasManejo de Indicadores de Atento PeruMario Asto Encalada100% (1)

- Faces S.R.LDocumento215 páginasFaces S.R.Ljaime cornejoAún no hay calificaciones