También podría gustarte

- Acta Constitutiva para La Constitución Legal de La Empresa CooperativaDocumento6 páginasActa Constitutiva para La Constitución Legal de La Empresa CooperativaDiego Robles100% (4)

- Impuesto de Promoción MunicipalDocumento4 páginasImpuesto de Promoción MunicipalSusanChMAún no hay calificaciones

- Registro de Compras y VentasDocumento21 páginasRegistro de Compras y Ventashenrry chavez fabian67% (3)

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Aún no hay calificaciones

- Impuesto General A Las VentasDocumento18 páginasImpuesto General A Las VentasJuan Carlos Quispe ChoquenairaAún no hay calificaciones

- Impuesto General A Las VentasDocumento39 páginasImpuesto General A Las Ventasejecucion88% (8)

- REGISTRO DE COMPRAS y VENTAS PDFDocumento21 páginasREGISTRO DE COMPRAS y VENTAS PDF02-CF-HU-MARPS ALMENDRA REMUZGO PERALTA100% (1)

- Tema Nº7 Legislacion Laboral-Aportes de Ley - CompletoDocumento5 páginasTema Nº7 Legislacion Laboral-Aportes de Ley - CompletoDeymar CanazaAún no hay calificaciones

- El Impuesto General A Las Ventas (Igv) e Impuesto Selectivo Al Consumo (Isc)Documento21 páginasEl Impuesto General A Las Ventas (Igv) e Impuesto Selectivo Al Consumo (Isc)aydeAún no hay calificaciones

- Impuesto General A Las Ventas - IgvDocumento25 páginasImpuesto General A Las Ventas - IgvJHOEL BEELSED PEREIRA ZAMATAAún no hay calificaciones

- Trabajo de Investigacion - La Sbs y Las CooperativasDocumento33 páginasTrabajo de Investigacion - La Sbs y Las CooperativasKatthyyAún no hay calificaciones

- T.U.O. de La Ley Del I.G.V. e I.S.C. Reglamento de La Ley Del Igv E IscDocumento49 páginasT.U.O. de La Ley Del I.G.V. e I.S.C. Reglamento de La Ley Del Igv E IscJoSé CArlosAún no hay calificaciones

- Renta de Tercera CategoriaDocumento20 páginasRenta de Tercera CategoriaBryan ValenzuelaAún no hay calificaciones

- Fondo de PensionesDocumento9 páginasFondo de PensionesYenny Paola Ortiz SerratoAún no hay calificaciones

- Practico 1 Iva-ItDocumento7 páginasPractico 1 Iva-ItJosé Apaza Gómez100% (4)

- Impuesto General A Las VentasDocumento13 páginasImpuesto General A Las Ventasmanrique12100% (1)

- Resumen Del ItbisDocumento5 páginasResumen Del ItbisYaira PolancoAún no hay calificaciones

- Impuesto General A Las Ventas: Unidad IiiDocumento27 páginasImpuesto General A Las Ventas: Unidad IiiMirella ZambranoAún no hay calificaciones

- Impuesto General A Las VentasDocumento26 páginasImpuesto General A Las Ventaspol apaza Cc.Aún no hay calificaciones

- Impuesto General A Las Ventas: A. Base Imponible: Valor Numérico Sobre El Cual Se Aplica La Tasa Del Tributo. LaDocumento5 páginasImpuesto General A Las Ventas: A. Base Imponible: Valor Numérico Sobre El Cual Se Aplica La Tasa Del Tributo. LaJennifer CayoAún no hay calificaciones

- IGV y Sus Operaciones GravadasDocumento9 páginasIGV y Sus Operaciones GravadasREYNALDOAún no hay calificaciones

- Consultas VariasDocumento11 páginasConsultas VariaslauraguzmancAún no hay calificaciones

- Inpuesto General A Las VentasDocumento9 páginasInpuesto General A Las VentasEduardo Palmadera chachazAún no hay calificaciones

- Modulo #02 - EL IMPUESTO GENERAL A LAS VENTASDocumento25 páginasModulo #02 - EL IMPUESTO GENERAL A LAS VENTASAnonymous GBMv1h0CAún no hay calificaciones

- Los Impuestos en Bolivia: IVA - Impuesto Al Valor AgregadoDocumento17 páginasLos Impuestos en Bolivia: IVA - Impuesto Al Valor AgregadoJonnatan Iglesias100% (1)

- Il3 Tema9Documento13 páginasIl3 Tema9Joose HuayanayAún no hay calificaciones

- Taller No 1 Iva Agustiniana Tributaria 2Documento16 páginasTaller No 1 Iva Agustiniana Tributaria 2Juliiëth MächädoAún no hay calificaciones

- Credito FiscalDocumento4 páginasCredito FiscalPinKii Tubie MbAún no hay calificaciones

- Credito FiscalDocumento3 páginasCredito FiscalSandy Ramos DezaAún no hay calificaciones

- Calculo IGV, Credito Fiscal, Prorrota, Declaración y Pago IGVDocumento5 páginasCalculo IGV, Credito Fiscal, Prorrota, Declaración y Pago IGVDanie RomaniAún no hay calificaciones

- Decreto-No. 265 19Documento10 páginasDecreto-No. 265 19GregAún no hay calificaciones

- Registros de Compras y VentasDocumento13 páginasRegistros de Compras y VentasKEVIN ANTHONY CARRANZA ESPINOZAAún no hay calificaciones

- Material 2019D1 CON101 06 122119Documento28 páginasMaterial 2019D1 CON101 06 122119angel kaiserAún no hay calificaciones

- Actividad 5 - Aprendiendo de Operaciones Impuestos IvaDocumento7 páginasActividad 5 - Aprendiendo de Operaciones Impuestos Ivaalba ximena carreño angaritaAún no hay calificaciones

- Saldo A Favor - DevoluciónDocumento76 páginasSaldo A Favor - DevoluciónhedalizAún no hay calificaciones

- Iva IgvDocumento12 páginasIva IgvCinthya Bringas ZapatelAún no hay calificaciones

- Credito Fiscal Del IgvDocumento5 páginasCredito Fiscal Del IgvyesseniaAún no hay calificaciones

- Boletin Informativo EmpresarialDocumento33 páginasBoletin Informativo EmpresarialRosarioMirandaGarridoAún no hay calificaciones

- Iva 12%Documento25 páginasIva 12%Byron OsorioAún no hay calificaciones

- Modulo 1 Auxiliar ImpositivoDocumento41 páginasModulo 1 Auxiliar Impositivocaby777Aún no hay calificaciones

- Instructivo ITBIS Deducible Por Aplicacion ProDocumento19 páginasInstructivo ITBIS Deducible Por Aplicacion ProJuan Carlos Carela SantiagoAún no hay calificaciones

- Dia 2Documento31 páginasDia 2Almendra Castillo DiazAún no hay calificaciones

- F-200 Resumido, 400 Resumido, 410 y 430Documento15 páginasF-200 Resumido, 400 Resumido, 410 y 430Damaris Mamani huacaniAún no hay calificaciones

- Detracción y Percepción AnticipadaDocumento14 páginasDetracción y Percepción AnticipadaJennifer CayoAún no hay calificaciones

- 2021 06 05 Contabilidad Interm T1Documento56 páginas2021 06 05 Contabilidad Interm T1Sergio vegaAún no hay calificaciones

- Expo - IgvDocumento34 páginasExpo - IgvViviana Arribasplata RabanalAún no hay calificaciones

- Tarea N°04Documento5 páginasTarea N°04Victor BenitesAún no hay calificaciones

- Clasificación de Impuestos en PerúDocumento10 páginasClasificación de Impuestos en PerúHUAMAN CCORAHUA ZULEMAAún no hay calificaciones

- Operaciones GravadasDocumento3 páginasOperaciones GravadasLesly SarmientoAún no hay calificaciones

- IGV e Impuesto A La RentaDocumento28 páginasIGV e Impuesto A La RentaMaria Jose Chavez EstradaAún no hay calificaciones

- Sistema Tributario NacionalDocumento14 páginasSistema Tributario NacionalDiego Ramos GuillenAún no hay calificaciones

- Trabajo Final - Grupo2Documento15 páginasTrabajo Final - Grupo2Edwin QuintanaAún no hay calificaciones

- Qué Es El Sistema de Detracciones Del IGVDocumento8 páginasQué Es El Sistema de Detracciones Del IGVKatherine CR HelenAún no hay calificaciones

- Cartilla de Orientacion A Los Contribuyentes TenjoDocumento25 páginasCartilla de Orientacion A Los Contribuyentes Tenjoalexandra lopezAún no hay calificaciones

- Qué Es El IGVDocumento44 páginasQué Es El IGVrichard100% (1)

- Ambito de Aplicacion Del Igv-Grupo 8Documento25 páginasAmbito de Aplicacion Del Igv-Grupo 8Lali Rubi Evangelista AlvaradoAún no hay calificaciones

- DetraccionesDocumento9 páginasDetraccionesjhordy.olivares.maceAún no hay calificaciones

- Presentación Normas Retencion ITBISDocumento27 páginasPresentación Normas Retencion ITBISEury EspinalAún no hay calificaciones

- Declara Fácil 621 - IGV Set 2020Documento19 páginasDeclara Fácil 621 - IGV Set 2020Keny Jhonatan Canaza DelgadoAún no hay calificaciones

- Declara Fácil 621 - IGV 21-09-2020Documento19 páginasDeclara Fácil 621 - IGV 21-09-2020MariaJoseAún no hay calificaciones

- Tarea Semana 7Documento3 páginasTarea Semana 7cristiam gonzalesAún no hay calificaciones

- Material+de+apoyo+unidad+ocho+semana+9cap +8+texto+cpa1+ V2019-AluDocumento22 páginasMaterial+de+apoyo+unidad+ocho+semana+9cap +8+texto+cpa1+ V2019-AluJasmine GuerraAún no hay calificaciones

- Trabajo de InocentesDocumento16 páginasTrabajo de InocentesJavier Maturano VillarroelAún no hay calificaciones

- Operaciones Gravadas y No GravadasDocumento4 páginasOperaciones Gravadas y No GravadasCarlos MaqueraAún no hay calificaciones

- Noticias Maritimas Mayo 2022 Nueva EpocaDocumento26 páginasNoticias Maritimas Mayo 2022 Nueva EpocaMarcelo Olveira LarangaAún no hay calificaciones

- IncapacidadesDocumento18 páginasIncapacidadesMateo Ramírez PinillaAún no hay calificaciones

- Inf Dai 01 2018 Informe Del Auditor Gamp 2017Documento17 páginasInf Dai 01 2018 Informe Del Auditor Gamp 2017JORFUENTHAún no hay calificaciones

- SEGURIDAD SOCIAL Salud, Pension y Riesgos LaboralesDocumento47 páginasSEGURIDAD SOCIAL Salud, Pension y Riesgos LaboralesAndreita PantojaAún no hay calificaciones

- Decreto 1333 de 2018Documento12 páginasDecreto 1333 de 2018Jhon ParraAún no hay calificaciones

- Código de Actividades 2017Documento21 páginasCódigo de Actividades 2017Goro2002Aún no hay calificaciones

- Decreto 2463 de 2001 CompletoDocumento67 páginasDecreto 2463 de 2001 CompletoCiro Antonio Carvaja Labastida67% (3)

- Resolución SBS #1767-2022Documento3 páginasResolución SBS #1767-2022H&S ABOGADOSAún no hay calificaciones

- Exposicion Del RaisDocumento16 páginasExposicion Del RaisCami C TrujilloAún no hay calificaciones

- Informe Final Conformación Del Sistema Financiero NacionalDocumento26 páginasInforme Final Conformación Del Sistema Financiero Nacionalcarlos Alonso LainezAún no hay calificaciones

- As. 0522021mdcc Bases Integradas Obra Ioarr Canteras 20211111 165122 514 Cerro ColoradoDocumento62 páginasAs. 0522021mdcc Bases Integradas Obra Ioarr Canteras 20211111 165122 514 Cerro ColoradobenildaAún no hay calificaciones

- Decreto Legislativo #919Documento23 páginasDecreto Legislativo #919Ronald Abel Quispe Machaca0% (1)

- Ventajas y Desventajas de La Reforma Al Sistema de PensionesDocumento3 páginasVentajas y Desventajas de La Reforma Al Sistema de PensionesNancy SosaAún no hay calificaciones

- Pu 139 PotoniDocumento79 páginasPu 139 PotonijoseAún no hay calificaciones

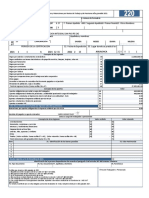

- Formato 220 Certificado de Ingresos y Retenciones Año 2021Documento4 páginasFormato 220 Certificado de Ingresos y Retenciones Año 2021MELANY TATIANA RINCONAún no hay calificaciones

- Reforma Del Sistema de Pensiones en VenezuelaDocumento25 páginasReforma Del Sistema de Pensiones en VenezuelaJose CardenasAún no hay calificaciones

- Abogados y Contadores Están Obligados A Reportar Operaciones Sospechosas de Lavado de ActivosDocumento9 páginasAbogados y Contadores Están Obligados A Reportar Operaciones Sospechosas de Lavado de ActivosJIMMYHTAún no hay calificaciones

- Legislación Del AbogadoDocumento166 páginasLegislación Del AbogadoOmar Augusto Bautista QuisbertAún no hay calificaciones

- Resolucion 5060-2018Documento16 páginasResolucion 5060-2018Gabriel G. Zelaya RomeroAún no hay calificaciones

- Afiliaciones SENADocumento8 páginasAfiliaciones SENAKarol NiñoAún no hay calificaciones

- PDT Planilla ElectrónicaDocumento23 páginasPDT Planilla ElectrónicaMELISSA CAROLINA GARCIA CORTIJOAún no hay calificaciones

- Seguridad y SalludDocumento13 páginasSeguridad y Salludnidia muñozAún no hay calificaciones

- Boletin Estadistico ONP Mar-2022Documento93 páginasBoletin Estadistico ONP Mar-2022luis farroñan riojasAún no hay calificaciones

- Ambito de Aplicación Del IGVDocumento12 páginasAmbito de Aplicación Del IGVhenrypkdor123Aún no hay calificaciones

- Bases Anual RX - Rev1 - 09.06.17Documento102 páginasBases Anual RX - Rev1 - 09.06.17jose valenciaAún no hay calificaciones

- CP Integradas 01 Supervision Ptar 20190920 155001 224Documento149 páginasCP Integradas 01 Supervision Ptar 20190920 155001 224LBACAún no hay calificaciones