También podría gustarte

- Guía PatronesDocumento22 páginasGuía PatronesAlvaro Di VitoAún no hay calificaciones

- Guia 1 SolucionarioDocumento11 páginasGuia 1 SolucionarioMarco AndréeAún no hay calificaciones

- ConclusionDocumento1 páginaConclusionfreiremirian6Aún no hay calificaciones

- Sistema Financiero Mapa ConceptualDocumento2 páginasSistema Financiero Mapa Conceptualsergi57% (7)

- Exámen-Gabinete ContableDocumento29 páginasExámen-Gabinete ContableJose Carlos GarciaAún no hay calificaciones

- Pcga BoliviaDocumento3 páginasPcga BoliviaHenry Poma Aruquipa33% (3)

- Norma de Contabilidad #3 PDFDocumento6 páginasNorma de Contabilidad #3 PDFVitago BoliviaAún no hay calificaciones

- Contratos de Seguros BolivianosDocumento9 páginasContratos de Seguros BolivianosGustavo Arauz GAún no hay calificaciones

- Matematica Actuarial 2c A Distancia Temas III y IV 2020Documento17 páginasMatematica Actuarial 2c A Distancia Temas III y IV 2020Edgar Raul CondoriAún no hay calificaciones

- Estadistica Actuarial VidaDocumento103 páginasEstadistica Actuarial VidaLilyth Lomeli100% (1)

- Matematíca Actuarial para PrincipiantesDocumento60 páginasMatematíca Actuarial para PrincipiantesIosif Lucca100% (7)

- A. Proyecto Final Tributaria-2Documento30 páginasA. Proyecto Final Tributaria-2Wendy PadillaAún no hay calificaciones

- Breve Reseña Del Seguro en BoliviaDocumento22 páginasBreve Reseña Del Seguro en BoliviaNestor Huanca Ramirez83% (6)

- Libro de Matematica ActuarialDocumento27 páginasLibro de Matematica ActuarialChristian Crespo RodasAún no hay calificaciones

- Matemáticas ActuarialesDocumento59 páginasMatemáticas ActuarialesPedro100% (4)

- Contabilizacion Del I.U.E.-pac 41Documento36 páginasContabilizacion Del I.U.E.-pac 41Alvaro F. CB60% (5)

- Dossier Matematicas Financieras y ActuarialesDocumento106 páginasDossier Matematicas Financieras y Actuarialesclegraciela71% (7)

- Cuestionario Contabilidad de SegurosDocumento7 páginasCuestionario Contabilidad de SegurosLucas Melgar100% (2)

- II.2 y II.3 Campos Proritarios - Reporte Trimestral CNHDocumento21 páginasII.2 y II.3 Campos Proritarios - Reporte Trimestral CNHPedro Mentado100% (2)

- MARYDocumento4 páginasMARYJoseé TerrazasAún no hay calificaciones

- Caso Banco FassilDocumento19 páginasCaso Banco Fassiljhonny alberto miranda vacaAún no hay calificaciones

- Ejercicios PD8Documento5 páginasEjercicios PD8Pilar Pineda YslaAún no hay calificaciones

- Examen Fundamentos PRLDocumento1 páginaExamen Fundamentos PRLJessika Enrikez0% (1)

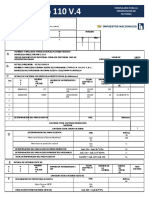

- 3 Formulario 110 v4Documento4 páginas3 Formulario 110 v4Jose CervantesAún no hay calificaciones

- Parcial 1 PatologiaDocumento8 páginasParcial 1 PatologiaDiegoAún no hay calificaciones

- FileDocumento6 páginasFileRosario Calle100% (1)

- USBDocumento89 páginasUSBedwin100% (1)

- Funciones Biométricas - Mat 300Documento10 páginasFunciones Biométricas - Mat 300Manuel Martinez BuenoAún no hay calificaciones

- Funciones Biométricas - Mat 300Documento10 páginasFunciones Biométricas - Mat 300Manuel Martinez BuenoAún no hay calificaciones

- GUÍA DE PRÁCTICA CAPÍTULO 1 - Juan Javier Mariscal ZeballosDocumento7 páginasGUÍA DE PRÁCTICA CAPÍTULO 1 - Juan Javier Mariscal ZeballosJavier MariscalAún no hay calificaciones

- Sistema de Software Da VinciDocumento14 páginasSistema de Software Da VinciJuan C. Apanqui100% (3)

- Parte Practica Iva para EntregaDocumento3 páginasParte Practica Iva para EntregaNeyda Mamani50% (2)

- Matematicas Actuariales A Distancia Tema Vi Matematicas Actuariales A DistanciaDocumento8 páginasMatematicas Actuariales A Distancia Tema Vi Matematicas Actuariales A DistanciaEdgar Raul CondoriAún no hay calificaciones

- Practica de ProgramaciónDocumento15 páginasPractica de ProgramaciónDiana Valentina100% (4)

- Matematica Financiera (Seguros de Vida)Documento11 páginasMatematica Financiera (Seguros de Vida)Jesus Gabriel Mamani Chambi100% (3)

- Bases de MicroeconomíaDocumento98 páginasBases de MicroeconomíaMajito Montesdeoca100% (1)

- Examen Final - EstadisticaDocumento13 páginasExamen Final - EstadisticaMarisol Quispe Huanaco0% (1)

- Costos EstimadosDocumento12 páginasCostos EstimadosLizzy cndAún no hay calificaciones

- Seguro Parte 2Documento84 páginasSeguro Parte 2pamela100% (1)

- Monografia de MateDocumento74 páginasMonografia de MateoscarexlpzAún no hay calificaciones

- "Contabilidad Básica" - Lic. Gricel Elizabeth Vega PérezDocumento125 páginas"Contabilidad Básica" - Lic. Gricel Elizabeth Vega PérezStampa DosAún no hay calificaciones

- RND 102300000031Documento3 páginasRND 102300000031Elena Regina Peredo Mitre100% (1)

- Tema 5 IUE Determinacion y Tratamiento ContableDocumento14 páginasTema 5 IUE Determinacion y Tratamiento ContableYordy Hinojosa100% (1)

- Estadistica - Practica 01Documento11 páginasEstadistica - Practica 01Cris Celeste UrrutiaAún no hay calificaciones

- Formulario 110 V.4: Formulario para La Presentacion de FacturasDocumento4 páginasFormulario 110 V.4: Formulario para La Presentacion de FacturasWilber Aguilera CabralAún no hay calificaciones

- Los Bonos y Sus Caracteristicas-1Documento2 páginasLos Bonos y Sus Caracteristicas-1Edwin ElíasAún no hay calificaciones

- Form1000 InstructivoDocumento2 páginasForm1000 InstructivoEdgar Enrique Ajata OrtegaAún no hay calificaciones

- Entidades Aseguradoras 1Documento17 páginasEntidades Aseguradoras 1Silvia Moreira MendozaAún no hay calificaciones

- Norma Contable #3Documento2 páginasNorma Contable #3Mabe LS100% (1)

- 01 - Contabilidad Hotelera Tema04 TeoriaDocumento23 páginas01 - Contabilidad Hotelera Tema04 TeoriaSaid Romero100% (2)

- Tasa Unica de RendimientoDocumento12 páginasTasa Unica de RendimientoFernando GalarzaAún no hay calificaciones

- Tema 4 Seguro Privado en BoliviaDocumento9 páginasTema 4 Seguro Privado en BoliviaJhessica Hidalgo Silva100% (2)

- Matemáticas ActuarialesDocumento25 páginasMatemáticas ActuarialesAxel Vargas100% (2)

- Cap 3 y 4Documento29 páginasCap 3 y 4Natalia Jael Quino TeránAún no hay calificaciones

- Pract 4 Estadist Var Continuas 3-B Ccont Publ 2021Documento1 páginaPract 4 Estadist Var Continuas 3-B Ccont Publ 2021Vida Aruqqui100% (1)

- Material Docente - Contabilidad en La Empresa de TransportesDocumento12 páginasMaterial Docente - Contabilidad en La Empresa de TransportesYOLANDAAún no hay calificaciones

- EmpadronamientoDocumento16 páginasEmpadronamientoPablo Huanca RamirezAún no hay calificaciones

- Teoria Del RiesgoDocumento175 páginasTeoria Del RiesgoAndrea DionisioAún no hay calificaciones

- Teoria Del Riesgo 2014-2Documento263 páginasTeoria Del Riesgo 2014-2Angel Estrada100% (1)

- RiesgoDocumento299 páginasRiesgoEdgar AlarcónAún no hay calificaciones

- Trabajo Final de MatemáticaDocumento14 páginasTrabajo Final de MatemáticaJhoselin Alejandra GasparAún no hay calificaciones

- Mate ActuarialDocumento15 páginasMate ActuarialLilianAún no hay calificaciones

- Seguros - Breve CompendioDocumento16 páginasSeguros - Breve CompendioDiego OrueAún no hay calificaciones

- Informacion Seguro y ReaseguroDocumento14 páginasInformacion Seguro y ReaseguroMARIOAún no hay calificaciones

- Perspirex Strong Roll-On Antitranspirante 20mlDocumento1 páginaPerspirex Strong Roll-On Antitranspirante 20mlmarinaAún no hay calificaciones

- Aspectos Básicos y Disposiciones Fundamentales Del IVADocumento29 páginasAspectos Básicos y Disposiciones Fundamentales Del IVADiaz JannettAún no hay calificaciones

- Estados Colombina 2013Documento90 páginasEstados Colombina 2013Giovanni RojasAún no hay calificaciones

- Ensayo Reporte 5Documento4 páginasEnsayo Reporte 5Joaquin VieraAún no hay calificaciones

- Teja MetecnoDocumento2 páginasTeja MetecnoS&S protegerAún no hay calificaciones

- Estados FinancierosDocumento13 páginasEstados FinancierosOfelia lopezAún no hay calificaciones

- Informe Ig-002-2018-1 V2Documento24 páginasInforme Ig-002-2018-1 V2Donaldo CarmonaAún no hay calificaciones

- FESC QA4Quim (2018-II)Documento82 páginasFESC QA4Quim (2018-II)Tommy Chente MartinezAún no hay calificaciones

- 001 Examen Parcial Excel Financiero - BDocumento10 páginas001 Examen Parcial Excel Financiero - Bloco de otra nota Sulca RamosAún no hay calificaciones

- Yogurt EraDocumento121 páginasYogurt EraQuico Alvarez GonzalezAún no hay calificaciones

- Presenta Descargo A Tenor Del Art. 279 Del CPPNDocumento3 páginasPresenta Descargo A Tenor Del Art. 279 Del CPPNWalter Oscar TubaroAún no hay calificaciones

- Participación Del ClienteDocumento2 páginasParticipación Del Clientesara cruzAún no hay calificaciones

- Control de Lectura 3Documento4 páginasControl de Lectura 3Walter Hugo Rodríguez NietoAún no hay calificaciones

- Plan de Trabajo Qhse 2016Documento10 páginasPlan de Trabajo Qhse 2016Ruben Edgar Gonzalez GutierrezAún no hay calificaciones

- Instructivo Requisición de PersonalDocumento1 páginaInstructivo Requisición de Personalconsultores2000Aún no hay calificaciones

- Sandramaria - Betancurarias - 2013 Competencias Del NegociadorDocumento93 páginasSandramaria - Betancurarias - 2013 Competencias Del NegociadorMarcelo Vega ReyesAún no hay calificaciones

- Trabajo 6 Liquidaciones de CompraDocumento3 páginasTrabajo 6 Liquidaciones de CompraGiste ArAún no hay calificaciones

- UPN Suelos 01 PDFDocumento63 páginasUPN Suelos 01 PDFGerry Callata ChavarriaAún no hay calificaciones

- Proyecto o Diseño de IluminacionDocumento11 páginasProyecto o Diseño de Iluminacion319204139Aún no hay calificaciones

- 13 Caso 3 Qué Hago Con AlejandroDocumento11 páginas13 Caso 3 Qué Hago Con AlejandroLaura Rojas TorricoAún no hay calificaciones

- Packet Tracer Revisión de La Tabla ARPDocumento14 páginasPacket Tracer Revisión de La Tabla ARPAaron LeeAún no hay calificaciones

- Contrato de PrestacionDocumento20 páginasContrato de PrestacionNestor Daniel Romero GarciaAún no hay calificaciones

- ManipulaciónDocumento23 páginasManipulaciónRober Galindo Mayorga AragonAún no hay calificaciones

- Capítulo 2 Administración de Riesgos FinancierosDocumento26 páginasCapítulo 2 Administración de Riesgos FinancierosspotifycampAún no hay calificaciones

- Analitics de ServiciiosDocumento6 páginasAnalitics de ServiciioscarlosAún no hay calificaciones

- Esquema Organizador Grafico DavidDocumento1 páginaEsquema Organizador Grafico DavidDAVID CACERES MOREENOAún no hay calificaciones