También podría gustarte

- Interes CompuestoDocumento29 páginasInteres CompuestoJorge LuisAún no hay calificaciones

- Valor Presente de Una Perpetuidad Simple Diferida VencidaDocumento3 páginasValor Presente de Una Perpetuidad Simple Diferida VencidaMax Geoffrey Morales Pinedo0% (1)

- Ejercicios PD8Documento5 páginasEjercicios PD8Pilar Pineda YslaAún no hay calificaciones

- Anualidades Eq 2Documento32 páginasAnualidades Eq 2jordan100% (1)

- 6.3 Cálculo de La Tasa de Interés CompuestoDocumento1 página6.3 Cálculo de La Tasa de Interés CompuestoGianfranco Marcelo Curo Valenzuela100% (2)

- 4 Rentas y Anualidades FullDocumento18 páginas4 Rentas y Anualidades FullMerinoMonteroMariaJuliaAún no hay calificaciones

- Datos: Total A Cancelar S/ 34 987,5Documento1 páginaDatos: Total A Cancelar S/ 34 987,5Brayan ChingayAún no hay calificaciones

- Ejercicio 28Documento2 páginasEjercicio 28María José Condori FloresAún no hay calificaciones

- Descuento Bancario SimpleDocumento3 páginasDescuento Bancario SimpleJosue Miguel Lozada MontoyaAún no hay calificaciones

- Planteamientos de PracticaDocumento9 páginasPlanteamientos de Practicabianca ramosAún no hay calificaciones

- Ayres Frank Anualidades ContingentesDocumento25 páginasAyres Frank Anualidades ContingentesFrancisco100% (1)

- Matetematica FinancieraDocumento54 páginasMatetematica FinancieraYOONMIN TUS PATRONESAún no hay calificaciones

- Capitalizaciones - EjerciciosDocumento8 páginasCapitalizaciones - EjerciciosNoreen PèrezAún no hay calificaciones

- Ejercicios de Repaso-4Documento5 páginasEjercicios de Repaso-4yudith supa100% (1)

- Interes Simple Con Variacion de TasasDocumento13 páginasInteres Simple Con Variacion de TasasAlex FernandezAún no hay calificaciones

- Cargas DiferidasDocumento52 páginasCargas DiferidasEDIYES Q.P.Aún no hay calificaciones

- Ficha de Trabajo #05Documento5 páginasFicha de Trabajo #05Makano Ng100% (2)

- Cálculo Financiero-Acciones Obligaciones DepreciaciónDocumento7 páginasCálculo Financiero-Acciones Obligaciones DepreciaciónLaura AngélicaAún no hay calificaciones

- Trabajo de Ing. EconomicaDocumento3 páginasTrabajo de Ing. Economicaleonel cruz quispe0% (1)

- FinanzasDocumento3 páginasFinanzasJaz100% (1)

- Examen Unmsm CerseuDocumento5 páginasExamen Unmsm Cerseued winAún no hay calificaciones

- PRÁCTICA 2 DerechoDocumento13 páginasPRÁCTICA 2 DerechoIvan R.100% (1)

- Calcular La Prima Única de La Siguiente Operación de SegurosDocumento3 páginasCalcular La Prima Única de La Siguiente Operación de SegurosSebas Peñaloza0% (1)

- 10 Aliaga Anualidades Diferidas Cap 8Documento13 páginas10 Aliaga Anualidades Diferidas Cap 8Marcelo MoralesAún no hay calificaciones

- 1ra PD FINANZAS.I PARESDocumento5 páginas1ra PD FINANZAS.I PARESCristian Daniel CORAL SANCHEZAún no hay calificaciones

- MatematicaDocumento7 páginasMatematicaLuis mauricioAún no hay calificaciones

- Pdf-Anualidades Compress PDFDocumento17 páginasPdf-Anualidades Compress PDFJoseph Vladimir Acero CastilloAún no hay calificaciones

- Perpetuidades 6Documento2 páginasPerpetuidades 6ernestoismaelkarenAún no hay calificaciones

- 4,5,6Documento25 páginas4,5,6Abigail Sandoval PurisacaAún no hay calificaciones

- Ejercicios de Elemento 3Documento2 páginasEjercicios de Elemento 3LUIS FERNANDO RODRIGO FUSTAMANTE100% (1)

- Tema 2 AnualidadesDocumento12 páginasTema 2 AnualidadesFaby EstradaAún no hay calificaciones

- Tarea de Mate Finaciera GeneralDocumento3 páginasTarea de Mate Finaciera GeneralDeyvi Lobo CordovaAún no hay calificaciones

- Ejercicios Anualidades Tópicos en EconomíaDocumento1 páginaEjercicios Anualidades Tópicos en EconomíaJerson QVAún no hay calificaciones

- ActuarialDocumento8 páginasActuarialMaicol Rosales CespedesAún no hay calificaciones

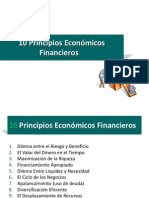

- P3 Principios Economicos FinancierosDocumento10 páginasP3 Principios Economicos Financierosmundak12Aún no hay calificaciones

- Unidad 3. Los Seis Factores de La Matemática FinancieraDocumento30 páginasUnidad 3. Los Seis Factores de La Matemática FinancieraHAROLD ERIKSSON GARCIA SOSAAún no hay calificaciones

- Anualidades VencidasDocumento10 páginasAnualidades VencidasJefferson DmbAún no hay calificaciones

- Aplcativa 1Documento7 páginasAplcativa 1Juan Jose Sanchez FarfanAún no hay calificaciones

- Interes CompuestoDocumento79 páginasInteres CompuestoKharina Mirian Caceres88% (8)

- 10 Semana Ejercicios de Anualidades VencidasDocumento1 página10 Semana Ejercicios de Anualidades VencidascristianAún no hay calificaciones

- ..Documento5 páginas..Erik Loza100% (1)

- Resolucion de Matemàtica FinancieraDocumento3 páginasResolucion de Matemàtica FinancieraBlamir Guillen Flores100% (3)

- Caso PracticoDocumento2 páginasCaso PracticoJames BongAún no hay calificaciones

- Mankiw Modelo de Costo de MenúDocumento3 páginasMankiw Modelo de Costo de MenúMax T. Galindo SalasAún no hay calificaciones

- 1-. Aspectos Generales de Las NIIFDocumento19 páginas1-. Aspectos Generales de Las NIIFMaria Del Rosario SuarezAún no hay calificaciones

- Anualidades DiferidasDocumento20 páginasAnualidades DiferidasKevin FúnezAún no hay calificaciones

- SEMANA 1 de EconomíaDocumento11 páginasSEMANA 1 de EconomíaHector Huamani AchahuiAún no hay calificaciones

- Ejemplo de Multicolinealidad TERMINADODocumento6 páginasEjemplo de Multicolinealidad TERMINADOLuis MerinoAún no hay calificaciones

- Mate Matic ADocumento44 páginasMate Matic AMary Cielo Nuñez100% (2)

- Practica 9 Seguros de VidaDocumento2 páginasPractica 9 Seguros de VidaBismar TarquiAún no hay calificaciones

- Matematica Financiera y ActuarialDocumento17 páginasMatematica Financiera y Actuarialositaracing90% (10)

- Unidad I MDocumento12 páginasUnidad I MViviana Taipe LaymeAún no hay calificaciones

- Anualidades AnticipadasDocumento16 páginasAnualidades AnticipadasFany Esperanza Castro PalominoAún no hay calificaciones

- Resumen Capitulo # 6-EconometriaDocumento3 páginasResumen Capitulo # 6-EconometriaPerdomo Joel100% (1)

- Matematica FinancieraDocumento2 páginasMatematica FinancieraFrank Brany Apaza LibandroAún no hay calificaciones

- Seguro Sobre La Vida. 2021Documento39 páginasSeguro Sobre La Vida. 2021Luján GómezAún no hay calificaciones

- Seguro de VidaDocumento9 páginasSeguro de VidaaauriacAún no hay calificaciones

- Seguro de Vida y Prestaciones Economicas Que Otorga La Ley 26790 EssaludDocumento9 páginasSeguro de Vida y Prestaciones Economicas Que Otorga La Ley 26790 Essaludsegundo yarlaqueAún no hay calificaciones

- Seguro de VidaDocumento23 páginasSeguro de VidaKevinEdsonMimbelaChuquispumaAún no hay calificaciones

- Informe Sobre El Seguro de PersonasDocumento18 páginasInforme Sobre El Seguro de PersonasGrosmyrh GalesAún no hay calificaciones

- Estado Flujo EfectivoDocumento2 páginasEstado Flujo EfectivoJesus Gabriel Mamani ChambiAún no hay calificaciones

- Analisis Entorno EmpresarialDocumento7 páginasAnalisis Entorno EmpresarialJesus Gabriel Mamani ChambiAún no hay calificaciones

- Abreviaturas UtilizadasDocumento27 páginasAbreviaturas UtilizadasJesus Gabriel Mamani ChambiAún no hay calificaciones

- Abreviaturas UtilizadasDocumento27 páginasAbreviaturas UtilizadasJesus Gabriel Mamani ChambiAún no hay calificaciones

- Nia 16Documento9 páginasNia 16Jesus Gabriel Mamani Chambi100% (1)

- First Data - Simulador de Financiación en CuotasDocumento2 páginasFirst Data - Simulador de Financiación en CuotasMarcelo Alvarez50% (2)

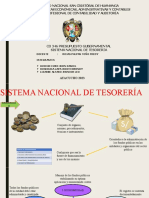

- Sist - TesoreríaDocumento19 páginasSist - TesoreríaANGIELA JAZMIN ARCCE FLORESAún no hay calificaciones

- Programa de Becas Benson - Instructivo Gerentes LocalesDocumento2 páginasPrograma de Becas Benson - Instructivo Gerentes LocalesAdrianaAún no hay calificaciones

- La Seguridad Social en América Latina y El CaribeDocumento5 páginasLa Seguridad Social en América Latina y El CaribeRosmeri VilchesAún no hay calificaciones

- Determinantes de La Morosidad en Los Creditos Microempresa de La CmacDocumento11 páginasDeterminantes de La Morosidad en Los Creditos Microempresa de La CmacNoslenAPAún no hay calificaciones

- Minuta CV - San MiguelDocumento4 páginasMinuta CV - San MiguelGino SaldañaAún no hay calificaciones

- Análisis Del Sistema Administrativo - Contable de La EmpresaDocumento10 páginasAnálisis Del Sistema Administrativo - Contable de La EmpresaGustavoSeijas100% (1)

- Examen Negocios InternacionalesDocumento3 páginasExamen Negocios InternacionalesMario DurandAún no hay calificaciones

- Normas Tecnicas Especificas 2649Documento21 páginasNormas Tecnicas Especificas 2649john javier pajaro lastraAún no hay calificaciones

- Resumen clase de apoyo TP2 Impuestos IIDocumento4 páginasResumen clase de apoyo TP2 Impuestos IIIanina Grif VegaAún no hay calificaciones

- Examen II UNIDAD - Chimbote para Los EstudiantesDocumento6 páginasExamen II UNIDAD - Chimbote para Los EstudiantesCRISTIAN JOVANI SANCHEZ ANGELESAún no hay calificaciones

- PDF SISTEMA ADMINISTRATIVO DE TESORERÍA IRCT Anual 2022Documento31 páginasPDF SISTEMA ADMINISTRATIVO DE TESORERÍA IRCT Anual 2022ÓRGANO DE CONTROL INSTITUCIONAL UNHAún no hay calificaciones

- Van Ejemplo 2020Documento3 páginasVan Ejemplo 2020Osmin DiazAún no hay calificaciones

- Contabilidad de Costos Industriales PDFDocumento4 páginasContabilidad de Costos Industriales PDFMariellyta Kory0% (1)

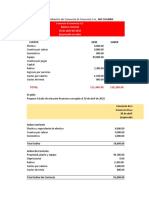

- Balance InicialDocumento2 páginasBalance InicialKaren Tatiana Reinoso SanchezAún no hay calificaciones

- Programas en C#Documento65 páginasProgramas en C#Emerson NewtonAún no hay calificaciones

- Curso de Ingenieria Economica IIDocumento8 páginasCurso de Ingenieria Economica IIMalú Chaquila SaavedraAún no hay calificaciones

- Tema 5Documento27 páginasTema 5pedro lopez100% (1)

- Proforma 104773 Henry Montoya - OdsDocumento1 páginaProforma 104773 Henry Montoya - OdsSantiago MontoyaAún no hay calificaciones

- Infografía ActivosDocumento1 páginaInfografía ActivosAngie Araque100% (1)

- UAM-Lista de Preguntas para Foro # 1Documento3 páginasUAM-Lista de Preguntas para Foro # 1CINDY CRUZ PICADOAún no hay calificaciones

- Practica IntegralDocumento2 páginasPractica IntegralXimena JiménezAún no hay calificaciones

- Estado de ResultadosDocumento2 páginasEstado de ResultadosAnthony GreenwellAún no hay calificaciones

- Tarea 5 Franyely Roman 100309614Documento2 páginasTarea 5 Franyely Roman 100309614Franyely RománAún no hay calificaciones

- Manual de Calidad Salsa Picante de Cocona Avance 1Documento49 páginasManual de Calidad Salsa Picante de Cocona Avance 1letiziaAún no hay calificaciones

- Plan de Negocio Café Tostado y MolidoDocumento18 páginasPlan de Negocio Café Tostado y MolidoKarenina Arevalo67% (6)

- 02 Hurdle RateDocumento21 páginas02 Hurdle RateAdrian Pedraza AquijeAún no hay calificaciones

- Spa ProyectoDocumento9 páginasSpa ProyectoLuis AlpazAún no hay calificaciones

- Actividad 2 Resolución de ProblemasDocumento3 páginasActividad 2 Resolución de ProblemasAlejandro RiosAún no hay calificaciones