0% encontró este documento útil (0 votos)

135 vistas36 páginasTipos y Gestión de Riesgos Financieros

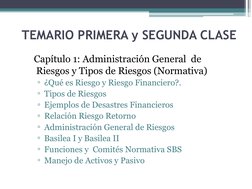

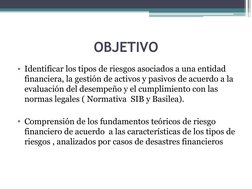

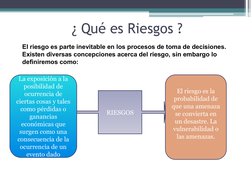

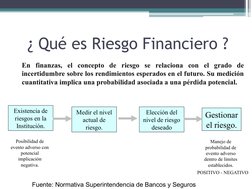

El documento presenta información sobre riesgos financieros para una clase de ingeniería en ciencias económicas y financieras. Explica los conceptos de riesgo y riesgo financiero, e identifica varios tipos de riesgos como riesgo de crédito, mercado, liquidez y operacional. También analiza casos históricos de desastres financieros y resume los acuerdos de Basilea I y II sobre la regulación bancaria.

Cargado por

flormorado420Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

135 vistas36 páginasTipos y Gestión de Riesgos Financieros

El documento presenta información sobre riesgos financieros para una clase de ingeniería en ciencias económicas y financieras. Explica los conceptos de riesgo y riesgo financiero, e identifica varios tipos de riesgos como riesgo de crédito, mercado, liquidez y operacional. También analiza casos históricos de desastres financieros y resume los acuerdos de Basilea I y II sobre la regulación bancaria.

Cargado por

flormorado420Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd