También podría gustarte

- Derecho TributarioDocumento81 páginasDerecho TributarioTabaco KvnAún no hay calificaciones

- Tributario IIDocumento9 páginasTributario IISol Damaris DíazAún no hay calificaciones

- Procedimientos Tributarios de CobranzaDocumento83 páginasProcedimientos Tributarios de CobranzajimdelsAún no hay calificaciones

- Fiscalización TributariaDocumento31 páginasFiscalización TributariaRicci RicciAún no hay calificaciones

- Fiscalización TributariaDocumento26 páginasFiscalización TributariaGrandez EstudiosAún no hay calificaciones

- Procedimiento de Cobranza Coactiva 2021Documento59 páginasProcedimiento de Cobranza Coactiva 2021Anghely FarfanAún no hay calificaciones

- Procedimientos Tributarios (Exp 2)Documento83 páginasProcedimientos Tributarios (Exp 2)hugoAún no hay calificaciones

- Catedra B 2 Parte 2020-1Documento149 páginasCatedra B 2 Parte 2020-1sofixbenciAún no hay calificaciones

- Universidad Privada Domingo SavioDocumento11 páginasUniversidad Privada Domingo SavioDirce nicol Nuñez vela zeladaAún no hay calificaciones

- 1.-Fiscalizacion TributariaDocumento36 páginas1.-Fiscalizacion Tributariayessy atenciaAún no hay calificaciones

- 14 Nima Elizabeth - Fiscalizacion Tributaria Lect. 2Documento40 páginas14 Nima Elizabeth - Fiscalizacion Tributaria Lect. 2JULIO FERNANDO GUZMAN BALTAZARAún no hay calificaciones

- 05 Rev69 KRRDocumento18 páginas05 Rev69 KRRalburquerqueflavia35Aún no hay calificaciones

- Facultad Discrecional de La atDocumento3 páginasFacultad Discrecional de La atZack HenryAún no hay calificaciones

- Arguemntos Acto Preparatorio EssaDocumento5 páginasArguemntos Acto Preparatorio EssaMargarita ArrietaAún no hay calificaciones

- Medios de Impugnación (Recursos) Ante La SAT (Tributario y Aduanero)Documento20 páginasMedios de Impugnación (Recursos) Ante La SAT (Tributario y Aduanero)Paul MonzonAún no hay calificaciones

- TAREA 3 - La Facultad de Fiscalización de La Administración TributariaDocumento6 páginasTAREA 3 - La Facultad de Fiscalización de La Administración TributariaEdredones EymAún no hay calificaciones

- Ensayo FguevaraDocumento25 páginasEnsayo FguevaraPAUL GUERRERO NAVARROAún no hay calificaciones

- Algunos Alcances Respecto A La Facultad de FiscalizacDocumento13 páginasAlgunos Alcances Respecto A La Facultad de FiscalizacJunior Anthony Lecca ChigneAún no hay calificaciones

- Fiscalizacion TrujilloDocumento28 páginasFiscalizacion TrujilloPedro riveraAún no hay calificaciones

- Clase Xi Cobranza CoactivaDocumento79 páginasClase Xi Cobranza CoactivaRicardo Segovia EspinozaAún no hay calificaciones

- INEJ-Estado Situacional de Fiscalización IR 2012 y Expedientes Vinculados - EFV-28AGO2020Documento30 páginasINEJ-Estado Situacional de Fiscalización IR 2012 y Expedientes Vinculados - EFV-28AGO2020Juan Norberto Flores LopezAún no hay calificaciones

- Procedimiento de Fiscalizacion TributariaDocumento3 páginasProcedimiento de Fiscalizacion TributariamartinAún no hay calificaciones

- 1 A Exposición AUDITORIA TRIBUTARIA 2019 CCPADocumento137 páginas1 A Exposición AUDITORIA TRIBUTARIA 2019 CCPAJordán Cárcamo HuamaníAún no hay calificaciones

- Auditoria TributariaDocumento95 páginasAuditoria TributariaHellen Alcazar Amanqui50% (2)

- Facultad de Fiscalización Parte Final PDFDocumento7 páginasFacultad de Fiscalización Parte Final PDFAndré Barrientos VizcarraAún no hay calificaciones

- Tec. en Administracion Tributaria Siglo 21 Caso 2017Documento54 páginasTec. en Administracion Tributaria Siglo 21 Caso 2017David GilAún no hay calificaciones

- Requerimiento de SATDocumento4 páginasRequerimiento de SATAbner armando Dieguez LezanaAún no hay calificaciones

- SEMANA 3 - Iffiscalizacion TributariaDocumento7 páginasSEMANA 3 - Iffiscalizacion Tributariajuan jose RodriguezAún no hay calificaciones

- Foro Iii - Segundo Diego Quintos ArrascueDocumento6 páginasForo Iii - Segundo Diego Quintos ArrascueDiego Quintos ArrascueAún no hay calificaciones

- Prueba Pericial Contable en El Fuero TributarioDocumento3 páginasPrueba Pericial Contable en El Fuero TributariozulmaAún no hay calificaciones

- Tributario Segunda ParteDocumento149 páginasTributario Segunda ParteJesi CarreñoAún no hay calificaciones

- Fiscalización Tributaria en Perú - Instituto PacíficoDocumento17 páginasFiscalización Tributaria en Perú - Instituto PacíficoLen iks100% (1)

- Doctrina Tributaria Del Seniat 1998Documento210 páginasDoctrina Tributaria Del Seniat 1998Hector CaicedoAún no hay calificaciones

- El Derecho Al Plazo Razonable en El Procedimiento de FiscalizacionDocumento17 páginasEl Derecho Al Plazo Razonable en El Procedimiento de FiscalizacionSaida ContrerasAún no hay calificaciones

- Actos Administrativos y Facultades de La ATDocumento51 páginasActos Administrativos y Facultades de La ATDeyby Rodriguez AbantoAún no hay calificaciones

- Ejecucion CoactivaDocumento7 páginasEjecucion CoactivaGREICY TATIANA CABANILLAS VELAAún no hay calificaciones

- Cobranza CoactivaDocumento35 páginasCobranza Coactivabill jean100% (1)

- Juzgado de CuentasDocumento4 páginasJuzgado de CuentasJorge Tapia SilvaAún no hay calificaciones

- Procedimiento Contencioso TributarioDocumento43 páginasProcedimiento Contencioso TributarioJoão Barboza100% (3)

- Procedimiento de Cobranza CoactivaDocumento22 páginasProcedimiento de Cobranza CoactivaFuyu城Aún no hay calificaciones

- Analisis General de La Norma 07 14 FinalDocumento5 páginasAnalisis General de La Norma 07 14 FinalVictor CuevasAún no hay calificaciones

- G6T10-Facultades de AdministracionDocumento12 páginasG6T10-Facultades de AdministracionJannina SantosAún no hay calificaciones

- Síntesis II UnidadDocumento8 páginasSíntesis II UnidadladyAún no hay calificaciones

- Fiscalización Tributaria y Derecho de Contribuyentes - Luis DuranDocumento41 páginasFiscalización Tributaria y Derecho de Contribuyentes - Luis DuranfatimacastaedaAún no hay calificaciones

- Documento Sin TítuloDocumento13 páginasDocumento Sin TítuloInes Martinez QuevedoAún no hay calificaciones

- La Prueba PericialDocumento6 páginasLa Prueba PericialyuliAún no hay calificaciones

- Facultades de La Administración TributariaDocumento17 páginasFacultades de La Administración TributariaDesirée SanchezAún no hay calificaciones

- Algunas Diferencias Entre El Procedimiento de Fiscalización y El Procedimiento de VerificaciónDocumento5 páginasAlgunas Diferencias Entre El Procedimiento de Fiscalización y El Procedimiento de VerificaciónvilcabibilonAún no hay calificaciones

- 1° AuditoriaDocumento19 páginas1° AuditoriaDe Caires DekaAún no hay calificaciones

- Monografia de Cobranza CoactivaDocumento26 páginasMonografia de Cobranza CoactivaVictor Raúl Quispe MamaniAún no hay calificaciones

- Monografía Facultad Fiscalizadora en El PerúDocumento8 páginasMonografía Facultad Fiscalizadora en El Perúemily marchanAún no hay calificaciones

- Determinación Fiscalización y Funcion en El Ámbito Tributario en Él PerúDocumento17 páginasDeterminación Fiscalización y Funcion en El Ámbito Tributario en Él PerúLeyito TapiaAún no hay calificaciones

- Prescripcion TributariaDocumento14 páginasPrescripcion TributariaElmo TomotoAún no hay calificaciones

- Reglamento de Fiscalización de La SUNATDocumento5 páginasReglamento de Fiscalización de La SUNATRocio Monica Gamarra VicuñaAún no hay calificaciones

- UG. Trib. 1-2023, Preguntas C.2Documento13 páginasUG. Trib. 1-2023, Preguntas C.2Lourdes ValeriaAún no hay calificaciones

- Unidad IvDocumento22 páginasUnidad IvAbel-Erica Gutiérrez FloridoAún no hay calificaciones

- 16 - PROCEDIMIENTO FISCAL Determinacion de OficioDocumento35 páginas16 - PROCEDIMIENTO FISCAL Determinacion de OficioCaro LinaAún no hay calificaciones

- Facultad de FiscalizaciónDocumento12 páginasFacultad de FiscalizaciónJoel Albert Estela TorresAún no hay calificaciones

- Derecho Tributario (Recuperado Automáticamente)Documento19 páginasDerecho Tributario (Recuperado Automáticamente)Nicole Ayelen RamirezAún no hay calificaciones

- La norma general anti elusión: Análisis desde la perspectiva del Derecho PrivadoDe EverandLa norma general anti elusión: Análisis desde la perspectiva del Derecho PrivadoAún no hay calificaciones

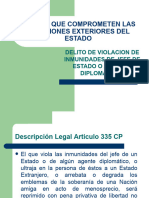

- Delito de Violacion de InmunidadesDocumento38 páginasDelito de Violacion de InmunidadesViviana Arribasplata RabanalAún no hay calificaciones

- Delito de EspionajeDocumento33 páginasDelito de EspionajeViviana Arribasplata RabanalAún no hay calificaciones

- Delito de Actos Hostiles Contra Estado ExtranjeroDocumento37 páginasDelito de Actos Hostiles Contra Estado ExtranjeroViviana Arribasplata RabanalAún no hay calificaciones

- Informativo Tributario Legal #57Documento1 páginaInformativo Tributario Legal #57Viviana Arribasplata RabanalAún no hay calificaciones

- ¿Realiza Operaciones Con Empresas Vinculadas - Conozca Si Está Obligada A Aplicar Las Normas de Precios de Transferencia A-1 A A-5Documento25 páginas¿Realiza Operaciones Con Empresas Vinculadas - Conozca Si Está Obligada A Aplicar Las Normas de Precios de Transferencia A-1 A A-5Viviana Arribasplata RabanalAún no hay calificaciones

- FYPT 2017 UNMSM Venta de Bienes Antes de Despacho A Consumo - IGVND Utilizacion de Servicios en El PaisDocumento14 páginasFYPT 2017 UNMSM Venta de Bienes Antes de Despacho A Consumo - IGVND Utilizacion de Servicios en El PaisViviana Arribasplata RabanalAún no hay calificaciones

- Delito Contra Los Simboles y Valores PatriosDocumento36 páginasDelito Contra Los Simboles y Valores PatriosViviana Arribasplata RabanalAún no hay calificaciones

- Fuentes y Poder Financiero Copia-61-90Documento30 páginasFuentes y Poder Financiero Copia-61-90Viviana Arribasplata RabanalAún no hay calificaciones

- Operaciones No Reales (ONR) en El IGV - ¿Son Realmente Aterradoras - Conexión ESANDocumento6 páginasOperaciones No Reales (ONR) en El IGV - ¿Son Realmente Aterradoras - Conexión ESANViviana Arribasplata RabanalAún no hay calificaciones

- Expo - IgvDocumento34 páginasExpo - IgvViviana Arribasplata RabanalAún no hay calificaciones

- Palao Taboada - Tipicidad e Igualdad Prohibicion de La AnalogiaDocumento25 páginasPalao Taboada - Tipicidad e Igualdad Prohibicion de La AnalogiaViviana Arribasplata RabanalAún no hay calificaciones

- Informativo Tributario Legal - #71Documento1 páginaInformativo Tributario Legal - #71Viviana Arribasplata RabanalAún no hay calificaciones

- Informativo Tributario Legal #52Documento6 páginasInformativo Tributario Legal #52Viviana Arribasplata RabanalAún no hay calificaciones

- Informativo Tributario Legal 55Documento6 páginasInformativo Tributario Legal 55Viviana Arribasplata RabanalAún no hay calificaciones

- Subcapitalización 2020 - 2021 y Mercado de CapitalesDocumento2 páginasSubcapitalización 2020 - 2021 y Mercado de CapitalesViviana Arribasplata RabanalAún no hay calificaciones

- Cesar Garcia Novoa El Concepto de TributoDocumento23 páginasCesar Garcia Novoa El Concepto de TributoViviana Arribasplata RabanalAún no hay calificaciones

- Cesar Gamba Estado Constitucional y Derecho TributarioDocumento14 páginasCesar Gamba Estado Constitucional y Derecho TributarioViviana Arribasplata RabanalAún no hay calificaciones

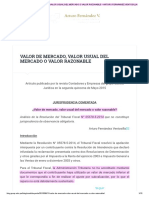

- Opcional - VALOR DE MERCADO, VALOR USUAL DEL MERCADO O VALOR RAZONABLEDocumento10 páginasOpcional - VALOR DE MERCADO, VALOR USUAL DEL MERCADO O VALOR RAZONABLEViviana Arribasplata RabanalAún no hay calificaciones

- Perez Rodriguez - Tratamiento Tributario ImpuestoDocumento13 páginasPerez Rodriguez - Tratamiento Tributario ImpuestoViviana Arribasplata RabanalAún no hay calificaciones

- Lectura Obligatoria - Aplicación Del IR A Las Fusiones Internacionales-Sonia Dávila ChávezDocumento18 páginasLectura Obligatoria - Aplicación Del IR A Las Fusiones Internacionales-Sonia Dávila ChávezViviana Arribasplata RabanalAún no hay calificaciones

- ¿Cabe Suspender El Plazo de Prescripción para Que SUNAT Pueda Exigir El Pago de Deudas TributariasDocumento4 páginas¿Cabe Suspender El Plazo de Prescripción para Que SUNAT Pueda Exigir El Pago de Deudas TributariasViviana Arribasplata RabanalAún no hay calificaciones

- 01 Talledo Cesar PG XI J 2010 IPDTDocumento46 páginas01 Talledo Cesar PG XI J 2010 IPDTViviana Arribasplata RabanalAún no hay calificaciones

- MEDRANO - Impuesto A Las Ganancias en La Enajenación de Inmuebles Por Personas NaturalesDocumento11 páginasMEDRANO - Impuesto A Las Ganancias en La Enajenación de Inmuebles Por Personas NaturalesViviana Arribasplata RabanalAún no hay calificaciones

- 5281-Texto Del Artículo-19466-1-10-20210727Documento15 páginas5281-Texto Del Artículo-19466-1-10-20210727Viviana Arribasplata RabanalAún no hay calificaciones

- Elect-Informe 005-2013Documento4 páginasElect-Informe 005-2013Viviana Arribasplata RabanalAún no hay calificaciones

- 09 - Rev55 - Incumplimiento de Plazos en El Procedimiento Contencioso Tributario y Prescripción Extentiva - Carlos Chirinos SotaDocumento28 páginas09 - Rev55 - Incumplimiento de Plazos en El Procedimiento Contencioso Tributario y Prescripción Extentiva - Carlos Chirinos SotaViviana Arribasplata RabanalAún no hay calificaciones

- Romero Rodríguez - Perez IzquierdoDocumento89 páginasRomero Rodríguez - Perez IzquierdoViviana Arribasplata RabanalAún no hay calificaciones

- HERNÁNDEZ - La Habitualidad en La Enajenación de Inmuebles y El Impuesto A La Renta RsaktadoDocumento12 páginasHERNÁNDEZ - La Habitualidad en La Enajenación de Inmuebles y El Impuesto A La Renta RsaktadoViviana Arribasplata RabanalAún no hay calificaciones

- Carta Liquidacion SauceDocumento3 páginasCarta Liquidacion Sauceyajaira mishel diaz sanchezAún no hay calificaciones

- Evaluacion Democratica PDFDocumento25 páginasEvaluacion Democratica PDFAlita DominguezAún no hay calificaciones

- Declaracion Jurada - 728 - SENCICODocumento7 páginasDeclaracion Jurada - 728 - SENCICOmecc2Aún no hay calificaciones

- Propositos Del Estudio Del Estado MayorDocumento7 páginasPropositos Del Estudio Del Estado MayorNovahia AlvarezAún no hay calificaciones

- Evolución Jurídica de La EmpresaDocumento11 páginasEvolución Jurídica de La EmpresaAurora Ramírez TazzaAún no hay calificaciones

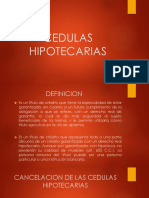

- Cedulas HipotecariasDocumento6 páginasCedulas HipotecariashazberthAún no hay calificaciones

- La Primera Guerra MundialDocumento8 páginasLa Primera Guerra Mundialcandela alonsoAún no hay calificaciones

- Primera Intervención Foro 2Documento3 páginasPrimera Intervención Foro 2Matias DiazAún no hay calificaciones

- Trabajo Individual Casación Nº5761-2018-UCAYALIDocumento4 páginasTrabajo Individual Casación Nº5761-2018-UCAYALIJOSEAR PERALTAAún no hay calificaciones

- Wingo - Q7L1NIDocumento1 páginaWingo - Q7L1NIArmando MendietaAún no hay calificaciones

- Actividad 3Documento2 páginasActividad 3Juan CifuentesAún no hay calificaciones

- Convencion General Interamericana de Proteccion Marcaria y ComercialDocumento26 páginasConvencion General Interamericana de Proteccion Marcaria y ComercialKASS TRAún no hay calificaciones

- Bo 20231104Documento20 páginasBo 20231104Guillermo RiveraAún no hay calificaciones

- Juicio Verbal Desahucio Esquema Explicativo1Documento11 páginasJuicio Verbal Desahucio Esquema Explicativo1Veronica Martinez PerezAún no hay calificaciones

- SEMANA 6 - Organización EmpresarialDocumento10 páginasSEMANA 6 - Organización EmpresarialJamileyAún no hay calificaciones

- Propuesta de Reglamento-Interno-De-TrabajoDocumento20 páginasPropuesta de Reglamento-Interno-De-TrabajoPalomas Ro100% (1)

- Cuestionario Del Capítulo 1 - Revisión Del IntentoDocumento3 páginasCuestionario Del Capítulo 1 - Revisión Del IntentoElisa Bedoya AAún no hay calificaciones

- Clase 1, Conferencia 1, Agricultura OrgánicaDocumento40 páginasClase 1, Conferencia 1, Agricultura OrgánicaKathiuskaUgarteAún no hay calificaciones

- Etica Profesional Tarea 2Documento8 páginasEtica Profesional Tarea 2MarioAún no hay calificaciones

- Historia de Honduras #6.1Documento7 páginasHistoria de Honduras #6.1Daniela CastejonAún no hay calificaciones

- Memorial de DivorcioDocumento2 páginasMemorial de DivorcioPablo AyalaAún no hay calificaciones

- Listado Asesoras z108 s10Documento2 páginasListado Asesoras z108 s10rosa melfundilloAún no hay calificaciones

- Anii - Trabajo Grupal - Equipo #2Documento5 páginasAnii - Trabajo Grupal - Equipo #2MleyesAún no hay calificaciones

- Descargo de Santos Choque Gonzales A La Redd de Salud Chucuito-Juli.Documento2 páginasDescargo de Santos Choque Gonzales A La Redd de Salud Chucuito-Juli.Yeik Santiago RAAún no hay calificaciones

- Taller de Comunicación Institucional y Comunitaria-28-30Documento3 páginasTaller de Comunicación Institucional y Comunitaria-28-30Sergio LeguizamónAún no hay calificaciones

- La Teoría de Los Actos ImplícitosDocumento3 páginasLa Teoría de Los Actos ImplícitosCE IJ Laborem LawAún no hay calificaciones

- Lectura 03 - El Mercado YO Una Respuesta A La Proactividad PDFDocumento4 páginasLectura 03 - El Mercado YO Una Respuesta A La Proactividad PDFRHFIGTIR MIJFJAún no hay calificaciones

- Plataforma Contra La Precariedad en La Musica Profesional PDFDocumento12 páginasPlataforma Contra La Precariedad en La Musica Profesional PDFRomain MantoAún no hay calificaciones

- Trata de PersonasDocumento10 páginasTrata de PersonasDENIS BUSTINZA CHURAAún no hay calificaciones

- Cap 5 y 6Documento10 páginasCap 5 y 6Plásmame ImformesAún no hay calificaciones