También podría gustarte

- CuestionarioDocumento11 páginasCuestionarioCarlos Bonilla100% (1)

- Valores Corporativos BásicosDocumento25 páginasValores Corporativos BásicosVictor Manuel C AAún no hay calificaciones

- MBCRUZ Practica 3 Inventarios PerpetuosDocumento10 páginasMBCRUZ Practica 3 Inventarios PerpetuosJess Frag100% (1)

- Estructura Financiera CEMEXDocumento11 páginasEstructura Financiera CEMEXJose Daniel Ibañez TorresAún no hay calificaciones

- Ghemawat Estrategias Regionales para El Liderazgo Global PDFDocumento12 páginasGhemawat Estrategias Regionales para El Liderazgo Global PDFJUAN PABLO CLOSE MENDIAAún no hay calificaciones

- Contabilidad de Sociedades-2022Documento56 páginasContabilidad de Sociedades-2022Alex GarciaAún no hay calificaciones

- Sem. 6 (Recon. y Medición de Las Inv. Financ.)Documento30 páginasSem. 6 (Recon. y Medición de Las Inv. Financ.)ALLISON PRISCILA VALENCIA CCAMAAún no hay calificaciones

- Activosypasivos Financieros EntregableDocumento40 páginasActivosypasivos Financieros EntregableMIGUEL REYESAún no hay calificaciones

- Fundamentos de Derecho Societario IvDocumento36 páginasFundamentos de Derecho Societario IvVerónica Castaño ÁlvarezAún no hay calificaciones

- AnálisiDocumento46 páginasAnálisisarahsaganaAún no hay calificaciones

- Capitulo 13. Fondos Propios y Pasivos No Corrientes PDFDocumento11 páginasCapitulo 13. Fondos Propios y Pasivos No Corrientes PDFLucía García DíazAún no hay calificaciones

- Contabilidad Intermedia, Trabajo FinalDocumento8 páginasContabilidad Intermedia, Trabajo FinalANGEL CARDENASAún no hay calificaciones

- Sic Iii 6° Rubro InversionesDocumento8 páginasSic Iii 6° Rubro InversionesVictoria PetryAún no hay calificaciones

- Contabilidad de PasivosDocumento23 páginasContabilidad de PasivosCristhian AndresAún no hay calificaciones

- Guia 10 3312Documento9 páginasGuia 10 3312Johana CubillosAún no hay calificaciones

- Copia - CONTABILIDAD PARA NO CONTADORESDocumento71 páginasCopia - CONTABILIDAD PARA NO CONTADORESRaul Rojas HAún no hay calificaciones

- Taller 3Documento5 páginasTaller 3Valeria MuneraAún no hay calificaciones

- Sociedades AnónimasDocumento26 páginasSociedades AnónimasBeana Cristal Junco OsorioAún no hay calificaciones

- Consultora Renuévate - Curso Asistente Jurídico Clase 9Documento20 páginasConsultora Renuévate - Curso Asistente Jurídico Clase 9Carlos Nonajulca AtocheAún no hay calificaciones

- SOCIETARIODocumento115 páginasSOCIETARIOLuis David Alapa EspinozaAún no hay calificaciones

- U.2 ACT1-Fundamentos de AdministracionDocumento2 páginasU.2 ACT1-Fundamentos de Administracionaldojimenez017Aún no hay calificaciones

- Tema 5Documento14 páginasTema 5Ángela CaraballoAún no hay calificaciones

- Estado de Situacion FinancieraDocumento35 páginasEstado de Situacion Financierafiorelacalizaya100% (2)

- 01areli Abdala CruzDocumento6 páginas01areli Abdala CruzEricka NavaAún no hay calificaciones

- Csyac Cuarta ParteDocumento50 páginasCsyac Cuarta ParteIvan FernándezAún no hay calificaciones

- Power Point Obtencion RecursosDocumento36 páginasPower Point Obtencion RecursossheilaAún no hay calificaciones

- Taller Estados - SoluciónDocumento14 páginasTaller Estados - SoluciónJenifer Atahualpa RestrepoAún no hay calificaciones

- 2008-2 C1 ModeloB Paralelo5Documento5 páginas2008-2 C1 ModeloB Paralelo5soffy CandzAún no hay calificaciones

- Clasificadores de Fuentes de Financiamientos y Rubros para El Año 2016.Documento6 páginasClasificadores de Fuentes de Financiamientos y Rubros para El Año 2016.Yaliz RodriguezAún no hay calificaciones

- Plantilla - Casos (11) Unidad 3Documento8 páginasPlantilla - Casos (11) Unidad 3Angie CuaspaAún no hay calificaciones

- Trabajo CaleroDocumento6 páginasTrabajo CaleroLeidy Lidia Grimaldo GinesAún no hay calificaciones

- Fundamentos de ContabDocumento74 páginasFundamentos de ContabIvannovi PerezAún no hay calificaciones

- Inverisones e Instrumentos FinancierosDocumento8 páginasInverisones e Instrumentos FinancierosauroraAún no hay calificaciones

- AuxiliarContable2 AldemarRuales Fase1Documento12 páginasAuxiliarContable2 AldemarRuales Fase1aldemar rualesAún no hay calificaciones

- Trabajo CaleroDocumento6 páginasTrabajo CaleroLeidy Lidia Grimaldo GinesAún no hay calificaciones

- Donado Ivan - Taller 1 - Cuentas TDocumento7 páginasDonado Ivan - Taller 1 - Cuentas TIDavid Donado SuarezAún no hay calificaciones

- 2 Estado Situación FinancieraDocumento27 páginas2 Estado Situación Financieraalvaro pedrazaAún no hay calificaciones

- Reservas y Fondos, Su Aplicación en Las UtilidadesDocumento10 páginasReservas y Fondos, Su Aplicación en Las UtilidadesJazamy Must DieAún no hay calificaciones

- Ev6-Principios de Administración Financiera - Gitman - Pag-272-298Documento27 páginasEv6-Principios de Administración Financiera - Gitman - Pag-272-298jeansy Agurto DediosAún no hay calificaciones

- Estado de Situación FinancieraDocumento5 páginasEstado de Situación Financierajose gonzalo ramirez cardonaAún no hay calificaciones

- Power Point. Pasivo y Patrimonio.Documento15 páginasPower Point. Pasivo y Patrimonio.Joseph MassaAún no hay calificaciones

- Estado de Situacion PatrimonialDocumento60 páginasEstado de Situacion PatrimonialMilagros BiancardiAún no hay calificaciones

- Caeuqui - ELEMENTOS CONSTITUTIVOS CONTRATO GENERADOR DE LA SOCIEDAD UISDocumento12 páginasCaeuqui - ELEMENTOS CONSTITUTIVOS CONTRATO GENERADOR DE LA SOCIEDAD UISNicol Espejo ParadaAún no hay calificaciones

- Flujo de Caja y AccionesDocumento26 páginasFlujo de Caja y AccionesAlejandraAún no hay calificaciones

- Trabajo Final de ContabilidadDocumento64 páginasTrabajo Final de ContabilidadRaul MartinAún no hay calificaciones

- Cuentas PasivosDocumento13 páginasCuentas Pasivosdxvid_20Aún no hay calificaciones

- Contabilidad Superior 3-2-1Documento12 páginasContabilidad Superior 3-2-1María VeraAún no hay calificaciones

- Taller 1-Contabilidad GeneralDocumento9 páginasTaller 1-Contabilidad GeneralJENNIFER TATIANA SUAREZ ROJASAún no hay calificaciones

- Estado de LiquidaciónDocumento16 páginasEstado de LiquidaciónAdlyh VammezAún no hay calificaciones

- Act 2 Instrumentos FinancierosDocumento8 páginasAct 2 Instrumentos FinancierosDiana Carolina VARGASAún no hay calificaciones

- Eeff ImportanciaDocumento20 páginasEeff ImportanciaRemusAún no hay calificaciones

- Contabilidad RapidaDocumento29 páginasContabilidad RapidaPANTIGOSO F. JULIANAAún no hay calificaciones

- Administración Rural Análisis Financiero y Patrimonial y Liquidez FAUBA 12 04 2023Documento48 páginasAdministración Rural Análisis Financiero y Patrimonial y Liquidez FAUBA 12 04 2023Gonzalo RubioAún no hay calificaciones

- Pasivo Circundante, Provisiones ContabilizacionesDocumento8 páginasPasivo Circundante, Provisiones ContabilizacionesWilliam GualdronAún no hay calificaciones

- Sociedades Mercantiles Mas Usadas en VenezuelaDocumento21 páginasSociedades Mercantiles Mas Usadas en VenezuelamscalexandernAún no hay calificaciones

- Sociedades Mercantiles Mas Usadas en VenezuelaDocumento21 páginasSociedades Mercantiles Mas Usadas en VenezuelaRicardo CalderonAún no hay calificaciones

- 02 Tema 1.1. Instrumentos Financieros I. Activos FinancierosDocumento49 páginas02 Tema 1.1. Instrumentos Financieros I. Activos FinancierosFelix Lancha MartinAún no hay calificaciones

- Tarea 3 Contabilidad Superior IIDocumento6 páginasTarea 3 Contabilidad Superior IIScarlet Perez SeverinoAún no hay calificaciones

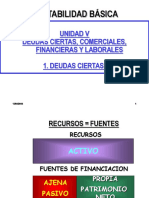

- Contabilidad Básica: Unidad V Deudas Ciertas, Comerciales, Financieras Y Laborales 1. Deudas CiertasDocumento109 páginasContabilidad Básica: Unidad V Deudas Ciertas, Comerciales, Financieras Y Laborales 1. Deudas CiertasLuciana AguirreAún no hay calificaciones

- Fc-Act 1 - CuestionarioDocumento3 páginasFc-Act 1 - CuestionarioJuan EliasAún no hay calificaciones

- Contabilidad de sociedades de capital (2013): Guzmán, Puerto, Manzano y Villacorta explican cómo abordar la contabilización de las sociedades de capital bajo la óptica del PGC 2007.De EverandContabilidad de sociedades de capital (2013): Guzmán, Puerto, Manzano y Villacorta explican cómo abordar la contabilización de las sociedades de capital bajo la óptica del PGC 2007.Aún no hay calificaciones

- Fusión y Escisión de Sociedades Mercantiles 12a. ediciónDe EverandFusión y Escisión de Sociedades Mercantiles 12a. ediciónCalificación: 5 de 5 estrellas5/5 (1)

- Programa de AuditoriaDocumento4 páginasPrograma de AuditoriaAlejandra PradaAún no hay calificaciones

- En Caso de Existir Un Coacreditado Deberá Llenar Una Solicitud Independiente, Completando Los Campos Marcados Con Asterísco ( )Documento2 páginasEn Caso de Existir Un Coacreditado Deberá Llenar Una Solicitud Independiente, Completando Los Campos Marcados Con Asterísco ( )Aroha RorohaAún no hay calificaciones

- Plantilla AMEF Myriam AC, Yered RGL y Jacquelin MC - CompressedDocumento1 páginaPlantilla AMEF Myriam AC, Yered RGL y Jacquelin MC - CompressedYered GuzmanAún no hay calificaciones

- Trabajo Practico de Administración - PINTO, Damian - 5to AñoDocumento4 páginasTrabajo Practico de Administración - PINTO, Damian - 5to AñoDamian PintoAún no hay calificaciones

- Matemática Sem-01 Sesión-01 2021-2Documento20 páginasMatemática Sem-01 Sesión-01 2021-2Hanna MilukaeAún no hay calificaciones

- Meva Guia de EncofradosDocumento128 páginasMeva Guia de EncofradosLeninn Jhossep OrtizzAún no hay calificaciones

- Proyecto Barras de ChocolateDocumento33 páginasProyecto Barras de ChocolateErick Mendoza Párraga100% (1)

- Universidad Cristiana Evangelica Nuevo Milenio: Docente: Delia Arastely Lopez MerazDocumento10 páginasUniversidad Cristiana Evangelica Nuevo Milenio: Docente: Delia Arastely Lopez MerazMario ReyesAún no hay calificaciones

- Trabajo Final ContabilidadDocumento6 páginasTrabajo Final ContabilidadManuel Quiroz VictorianoAún no hay calificaciones

- Curso 1354RM71Documento401 páginasCurso 1354RM71Frank Aliaga Berrocal100% (2)

- Brochure Etech 2022 SoporteDocumento17 páginasBrochure Etech 2022 SoportePolett CevadaAún no hay calificaciones

- ANEXO15. GCC-F-015 Formato Ficha de AlternativasDocumento36 páginasANEXO15. GCC-F-015 Formato Ficha de AlternativasNatalia AcevedoAún no hay calificaciones

- Contrato 579 BilbaoDocumento9 páginasContrato 579 BilbaoCoordinación Académica LTOMMYSAún no hay calificaciones

- Evidencia 2 PerfilDocumento15 páginasEvidencia 2 Perfilshirly payares33% (3)

- Resumen: Palabras Clave: Pensamientos de Administración Pública, Evolución de La Administración Pública, Perspectivas deDocumento13 páginasResumen: Palabras Clave: Pensamientos de Administración Pública, Evolución de La Administración Pública, Perspectivas deREPOSITORIO FCEFAAún no hay calificaciones

- Apuntes Ley Del Servicio CivilDocumento3 páginasApuntes Ley Del Servicio CivilJENNIFER FERNANDA HIDALGO BARRIOSAún no hay calificaciones

- ACTIVIDAD 6. Exploración Flujo de Fluidos y Ecuac BernoulliDocumento2 páginasACTIVIDAD 6. Exploración Flujo de Fluidos y Ecuac BernoulliTefi HdzAún no hay calificaciones

- Lección 5 Activo No Corriente Económico (I)Documento80 páginasLección 5 Activo No Corriente Económico (I)Ayoze MontesdeocaAún no hay calificaciones

- Unidad IV Esquema de Horas OciosasDocumento2 páginasUnidad IV Esquema de Horas OciosasmairaAún no hay calificaciones

- Etapas de Un Proyecto de ConstrucciónDocumento20 páginasEtapas de Un Proyecto de ConstrucciónPaty LimaAún no hay calificaciones

- Advance-Steel-2019-Getting-Started-Guide-Imperial-En - En.es EspañolDocumento55 páginasAdvance-Steel-2019-Getting-Started-Guide-Imperial-En - En.es EspañolEduardo PerozoAún no hay calificaciones

- CasoLCE (Dumping)Documento5 páginasCasoLCE (Dumping)ERIC OSWALDO TRUJILLO HERNANDEZAún no hay calificaciones

- 3135Documento34 páginas3135L. LawlietAún no hay calificaciones

- S12.s1 - MaterialDocumento21 páginasS12.s1 - Materialkarlos ChoqueAún no hay calificaciones

- PEPSIDocumento9 páginasPEPSINicole CalderonAún no hay calificaciones

- 011 - 00003 - 00002077 Dorronzoro Jose LuisDocumento3 páginas011 - 00003 - 00002077 Dorronzoro Jose LuissebastianAún no hay calificaciones

- Modelo Canvas de La Empresa Forte SDocumento1 páginaModelo Canvas de La Empresa Forte SJeanAún no hay calificaciones

- Cartilla Renta Personas Naturales PDFDocumento132 páginasCartilla Renta Personas Naturales PDFDalila RomeroAún no hay calificaciones