También podría gustarte

- EstadosFinancieros-EstadoResultadosDocumento7 páginasEstadosFinancieros-EstadoResultadosM SEBAún no hay calificaciones

- Importación maquinaria China caso práctico Importadora JiménezDocumento9 páginasImportación maquinaria China caso práctico Importadora JiménezCARMEN DEL ROSARIOAún no hay calificaciones

- Registro vehículo y maquinaria en estados financierosDocumento7 páginasRegistro vehículo y maquinaria en estados financierosCetpro MpdbAún no hay calificaciones

- Estado de Result A DosDocumento2 páginasEstado de Result A DosfjaramilloAún no hay calificaciones

- Resolucion Material Complementario - Ejercicios 1Documento15 páginasResolucion Material Complementario - Ejercicios 1Judith LimasAún no hay calificaciones

- Balance GeneralDocumento13 páginasBalance GeneralFlavia Stephany Padilla BonelliAún no hay calificaciones

- ESF 2022 PRUEBADocumento5 páginasESF 2022 PRUEBAisabel delgadoAún no hay calificaciones

- S13 - PPT - Estado de ResultadosDocumento18 páginasS13 - PPT - Estado de ResultadosMEDALIT ARELLANO SEVILLANOAún no hay calificaciones

- Aa4 Final ContabilidadDocumento17 páginasAa4 Final ContabilidadYAMELY ALEXANDRA YANCCE QUIÑONESAún no hay calificaciones

- PDF - ESTADO DE GANANCIAS Y PERDIDASDocumento17 páginasPDF - ESTADO DE GANANCIAS Y PERDIDASZeffAún no hay calificaciones

- Narepere - Taller Final AlumnosDocumento5 páginasNarepere - Taller Final Alumnosjessica parraAún no hay calificaciones

- Karla Julissa Ruesta Paredes-EeffDocumento6 páginasKarla Julissa Ruesta Paredes-EeffEduardo AgredaAún no hay calificaciones

- Ejemplo Depuracion Contable y Fiscal 1Documento10 páginasEjemplo Depuracion Contable y Fiscal 1DixiarcaAún no hay calificaciones

- Semana 02Documento3 páginasSemana 02FLORCITA DEL PILAR RAMIREZ GARCIAAún no hay calificaciones

- Actividad 2Documento24 páginasActividad 2Rilda RodriguezAún no hay calificaciones

- CP1 - Estados FinancierosDocumento10 páginasCP1 - Estados FinancierosDAYANA EMILIA AMBROSIO BARJAAún no hay calificaciones

- FinazasDocumento9 páginasFinazasOriana PaulsenAún no hay calificaciones

- Indicadores de Endeudamiento y UtilidadDocumento5 páginasIndicadores de Endeudamiento y UtilidadJulio Cesar ZeppeliAún no hay calificaciones

- CASO BIPOLAR Metodo IndirectoDocumento7 páginasCASO BIPOLAR Metodo IndirectoRONALD PAUL PANTA ROJASAún no hay calificaciones

- Especial o GenerlaDocumento15 páginasEspecial o GenerlaANDROITA VAún no hay calificaciones

- Sin TítuloDocumento11 páginasSin TítuloarantxaAún no hay calificaciones

- EstadoFinancieroPYMESolaDocumento18 páginasEstadoFinancieroPYMESolaIvy baquerizo julcaAún no hay calificaciones

- Examen Final Virtual (1 Parte)Documento7 páginasExamen Final Virtual (1 Parte)Dayan Cardenas100% (1)

- Estados FinancierosDocumento26 páginasEstados FinancierosGama Cayo VeraAún no hay calificaciones

- Examen Parcial Tercer Semestre Estado de Flujo EfectivoDocumento14 páginasExamen Parcial Tercer Semestre Estado de Flujo EfectivoMilena MAún no hay calificaciones

- Tarea Fujo de Caja y PatrimonioDocumento16 páginasTarea Fujo de Caja y PatrimonioThalia ChavezAún no hay calificaciones

- PA01 Contabilidad Gerencial ECáceresDocumento16 páginasPA01 Contabilidad Gerencial ECáceresEFRAIN RODOLFO CACERES CHOQUEAún no hay calificaciones

- Conta Financiera Cap 1Documento9 páginasConta Financiera Cap 1huhiuhAún no hay calificaciones

- Auxiliar Contable 1 - Yeison Andrey Diaz MatinezDocumento11 páginasAuxiliar Contable 1 - Yeison Andrey Diaz MatinezMafe DiazAún no hay calificaciones

- Sesion 10 UpnDocumento53 páginasSesion 10 UpnCristopher Huaraj MezaAún no hay calificaciones

- Ejemplos Balance, P y G, Flujo de Caja.Documento5 páginasEjemplos Balance, P y G, Flujo de Caja.Lizeth SanchezAún no hay calificaciones

- Estado de resultados Comercial Payara 2021Documento21 páginasEstado de resultados Comercial Payara 2021Alvaro SotoAún no hay calificaciones

- Alumno Revisa Caso Sesion 01-06-20231Documento6 páginasAlumno Revisa Caso Sesion 01-06-20231MAYRA MISHELL CHAMORRO ARCEAún no hay calificaciones

- Ejercicio - ResolverDocumento5 páginasEjercicio - ResolverCárol MancillaAún no hay calificaciones

- Estado de Resultados PDFDocumento30 páginasEstado de Resultados PDFCarl Johnson100% (1)

- Estados Financieros Básicos Utilizados en La Formulación de Un ProyectoDocumento7 páginasEstados Financieros Básicos Utilizados en La Formulación de Un ProyectoEdgar Tzampop100% (1)

- PD #12 Ee - Ff.Documento3 páginasPD #12 Ee - Ff.Jakelin CarneroAún no hay calificaciones

- Contabilidad para todos: Introducción al mundo de la contabilidadDocumento69 páginasContabilidad para todos: Introducción al mundo de la contabilidadhedjiAún no hay calificaciones

- Sesion 1Documento20 páginasSesion 1SandruAún no hay calificaciones

- La NovaDocumento5 páginasLa Novachofism_molinaAún no hay calificaciones

- Ganancia y Perdidas (Documento27 páginasGanancia y Perdidas (JackiiÑañaAún no hay calificaciones

- Solucion Caso 17 ERIDocumento4 páginasSolucion Caso 17 ERIMargiee ShantallAún no hay calificaciones

- Autoevaluacion Estados FinancierosDocumento8 páginasAutoevaluacion Estados FinancierosMarlon Jose Zuleta CastillaAún no hay calificaciones

- Desarrollo Actividad 1Documento4 páginasDesarrollo Actividad 1Elar Rodriguez QuindeAún no hay calificaciones

- El Estado de Ganancias y Perdidas PcgeDocumento28 páginasEl Estado de Ganancias y Perdidas PcgeLaura C. Saltos100% (3)

- Auditoria Tributaria Renta Ejercicio29.09Documento10 páginasAuditoria Tributaria Renta Ejercicio29.09danyAún no hay calificaciones

- Examen Parcial 2020 I V Solucionario V Final 1Documento20 páginasExamen Parcial 2020 I V Solucionario V Final 1Diego Williams Rivera BlasAún no hay calificaciones

- EstadoFinancieraPR1Documento3 páginasEstadoFinancieraPR1JIMMY GABRIELAún no hay calificaciones

- Estados FinancierosDocumento30 páginasEstados FinancierosKattia RamírezAún no hay calificaciones

- Ejercicios de Estados FinancierosDocumento10 páginasEjercicios de Estados FinancierosYAMELY ALEXANDRA YANCCE QUIÑONESAún no hay calificaciones

- Distribuidora farmacéutica ventas netasDocumento52 páginasDistribuidora farmacéutica ventas netasLuis QuispeAún no hay calificaciones

- Estado de Ganancias y PerdidasDocumento11 páginasEstado de Ganancias y PerdidasANGEL ADEMIR VERA ROMÁNAún no hay calificaciones

- TAREA 1 CGT Elaboración de Estados FinancierosDocumento4 páginasTAREA 1 CGT Elaboración de Estados FinancierosmarleyAún no hay calificaciones

- CASO BIPOLAR Metodo DirectoDocumento12 páginasCASO BIPOLAR Metodo DirectoRONALD PAUL PANTA ROJASAún no hay calificaciones

- Principales Estados FinancierosDocumento7 páginasPrincipales Estados FinancierosAuristelaMargaritaBolivarAún no hay calificaciones

- Ejercicios 6.39 Al 6.42Documento8 páginasEjercicios 6.39 Al 6.42Janneth FloresAún no hay calificaciones

- Excel Ganancias y PerdidasDocumento15 páginasExcel Ganancias y PerdidasYamir Custodio CuroAún no hay calificaciones

- Caso Práctico de La IndemnizacionDocumento4 páginasCaso Práctico de La IndemnizacionCenia Nashita QuispeAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistasDe EverandCapacitación fiscal para ejecutivos no fiscalistasAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2018De EverandCapacitación fiscal para ejecutivos no fiscalistas 2018Aún no hay calificaciones

- Religion 31 de MarzoDocumento4 páginasReligion 31 de MarzoNilton Marx Huaroc PonceAún no hay calificaciones

- Universidad Nacional Daniel Alcides Carrion Pedido Comprobante de Salida - PecosaDocumento3 páginasUniversidad Nacional Daniel Alcides Carrion Pedido Comprobante de Salida - PecosaNilton Marx Huaroc PonceAún no hay calificaciones

- Neurociencias y Pensamiento DialecticoDocumento10 páginasNeurociencias y Pensamiento DialecticoNilton Marx Huaroc PonceAún no hay calificaciones

- Sistemas de Gestion Ambiental PPTXDocumento55 páginasSistemas de Gestion Ambiental PPTXNilton Marx Huaroc Ponce100% (1)

- Instructivo Aplicativo ResponsableDocumento28 páginasInstructivo Aplicativo ResponsableNilton Marx Huaroc PonceAún no hay calificaciones

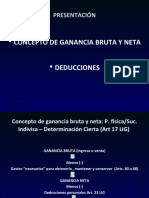

- Concepto de Ganancia Bruta Y Neta - Deducciones: PresentaciónDocumento22 páginasConcepto de Ganancia Bruta Y Neta - Deducciones: PresentaciónNilton Marx Huaroc PonceAún no hay calificaciones

- Teoría Informacional de la PersonalidadDocumento41 páginasTeoría Informacional de la PersonalidadNilton Marx Huaroc PonceAún no hay calificaciones

- Los Sentidos 2Documento3 páginasLos Sentidos 2Nilton Marx Huaroc PonceAún no hay calificaciones

- Animales Oviperos y ViviperosDocumento1 páginaAnimales Oviperos y ViviperosNilton Marx Huaroc PonceAún no hay calificaciones

- Semana II C.T Partes de La Cara 4 AñosDocumento3 páginasSemana II C.T Partes de La Cara 4 AñosNilton Marx Huaroc PonceAún no hay calificaciones

- Psicomo Semana I 4 Años AbrilDocumento1 páginaPsicomo Semana I 4 Años AbrilNilton Marx Huaroc PonceAún no hay calificaciones

- Dia NocheDocumento3 páginasDia NocheNilton Marx Huaroc PonceAún no hay calificaciones

- Topología en BusDocumento60 páginasTopología en BusNilton Marx Huaroc PonceAún no hay calificaciones

- Fisica CuanticaDocumento39 páginasFisica CuanticaNilton Marx Huaroc PonceAún no hay calificaciones

- PISODocumento2 páginasPISONilton Marx Huaroc PonceAún no hay calificaciones

- Sistema OseoDocumento1 páginaSistema OseoNilton Marx Huaroc PonceAún no hay calificaciones

- Ilovepdf MergedDocumento2 páginasIlovepdf MergedNilton Marx Huaroc PonceAún no hay calificaciones

- Evaluacion Modulo IvDocumento4 páginasEvaluacion Modulo IvNilton Marx Huaroc Ponce100% (1)

- Evaluacion Modulo IvDocumento4 páginasEvaluacion Modulo IvNilton Marx Huaroc Ponce100% (1)

- PISODocumento2 páginasPISONilton Marx Huaroc PonceAún no hay calificaciones

- Indicaciones para Entrega de DiplomaDocumento1 páginaIndicaciones para Entrega de DiplomaNilton Marx Huaroc PonceAún no hay calificaciones

- SARS-CoV2 5.VII.22Documento52 páginasSARS-CoV2 5.VII.22Nilton Marx Huaroc PonceAún no hay calificaciones

- Dibujo 1Documento1 páginaDibujo 1Nilton Marx Huaroc PonceAún no hay calificaciones

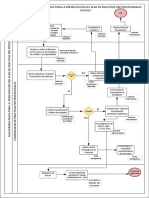

- CPM - Pert: Universidad Nacional Abierta Y A Distancia - UnadDocumento6 páginasCPM - Pert: Universidad Nacional Abierta Y A Distancia - UnadNilton Marx Huaroc PonceAún no hay calificaciones

- PertcpmrobertDocumento22 páginasPertcpmrobertJunior Abanto RomeroAún no hay calificaciones

- Familia Del 20Documento6 páginasFamilia Del 20Nilton Marx Huaroc PonceAún no hay calificaciones

- Triptico SelvaDocumento2 páginasTriptico SelvaNilton Marx Huaroc PonceAún no hay calificaciones

- Familia Del 30Documento2 páginasFamilia Del 30Nilton Marx Huaroc PonceAún no hay calificaciones

- Las Emociones Per Social Ii BimestreDocumento1 páginaLas Emociones Per Social Ii BimestreNilton Marx Huaroc PonceAún no hay calificaciones

- Tarea - 3 - Grupo - 100413A - 761Documento21 páginasTarea - 3 - Grupo - 100413A - 761yevinsonAún no hay calificaciones

- Caso de Exito de Planeacion Estrategica Que Hizo Difwrente A ToyotaDocumento5 páginasCaso de Exito de Planeacion Estrategica Que Hizo Difwrente A ToyotaMiguel Rojas100% (2)

- Calibracion de ValvulasDocumento1 páginaCalibracion de ValvulasWilliam Alexander CruzAún no hay calificaciones

- EPIS-Franklin Luis Llano CutipaDocumento3 páginasEPIS-Franklin Luis Llano CutipaRenato HuamanAún no hay calificaciones

- TP0341 Dureza Total en Agua Con EDTA Por VolumetríaDocumento12 páginasTP0341 Dureza Total en Agua Con EDTA Por VolumetríasaphkielAún no hay calificaciones

- Proyecto Plaza Del EstudianteDocumento22 páginasProyecto Plaza Del EstudianteJhonatan Laura ColqueAún no hay calificaciones

- Lubricacion IndustrialDocumento5 páginasLubricacion IndustrialNadia Reyna TantaniAún no hay calificaciones

- CoronaDocumento26 páginasCoronaLuis Bolivar BustamanteAún no hay calificaciones

- Metalsol 2015Documento32 páginasMetalsol 2015ivanAún no hay calificaciones

- Investigación Documental - Desarrollo SutentableDocumento14 páginasInvestigación Documental - Desarrollo SutentableIsaac Ramirez100% (1)

- Cocinado indirecto con vaporDocumento6 páginasCocinado indirecto con vaporJonathan FelipaAún no hay calificaciones

- Tipos Evaporadores inDocumento21 páginasTipos Evaporadores inDanielAún no hay calificaciones

- Automatismos 2024Documento6 páginasAutomatismos 2024eleangellyssanchez2006Aún no hay calificaciones

- Problemas de ElectrotecniaDocumento5 páginasProblemas de ElectrotecniaLuque JorgeAún no hay calificaciones

- Actividades Enlace QuímicoDocumento6 páginasActividades Enlace QuímicoNana MosqueraAún no hay calificaciones

- Bombas BornemannDocumento16 páginasBombas BornemannconradoralAún no hay calificaciones

- Atención médica a niños MocceDocumento23 páginasAtención médica a niños MocceAgmp Región Cusco Región CuscoAún no hay calificaciones

- Cracking PetroleoDocumento5 páginasCracking PetroleoAngela MAún no hay calificaciones

- Capítulo 17Documento20 páginasCapítulo 17Angie ArauzAún no hay calificaciones

- 5) Estructuras de Soporte para Paneles Solares (Font Schletter V.2014)Documento46 páginas5) Estructuras de Soporte para Paneles Solares (Font Schletter V.2014)William Garcia MazaAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 6 - SEGUNDO BLOQUE-CIENCIAS BASICAS - VIRTUAL - FÍSICA 1 - (GRUPO B06)Documento7 páginasActividad de Puntos Evaluables - Escenario 6 - SEGUNDO BLOQUE-CIENCIAS BASICAS - VIRTUAL - FÍSICA 1 - (GRUPO B06)Carlos LombanaAún no hay calificaciones

- Presa EjidosDocumento10 páginasPresa EjidosYary LopezAún no hay calificaciones

- NVO FPMA Instalación y Operación V - 2.0Documento27 páginasNVO FPMA Instalación y Operación V - 2.0carlos andres buritica salazarAún no hay calificaciones

- Ensayo Ciencia, Tecnologia y Sociedad Francisco TerneusDocumento29 páginasEnsayo Ciencia, Tecnologia y Sociedad Francisco TerneusIsra Lemus SanchezAún no hay calificaciones

- Diseño y Construcción de Un Cicloconvertidor Monofásico-MonofásicoDocumento123 páginasDiseño y Construcción de Un Cicloconvertidor Monofásico-MonofásicoFelixLimaymantaNestaresAún no hay calificaciones

- Estructura Atómica de Los Materiales EléctricosDocumento4 páginasEstructura Atómica de Los Materiales EléctricosJosue CnHnAún no hay calificaciones

- Ejercicios de impulso y cantidad de movimiento resueltosDocumento7 páginasEjercicios de impulso y cantidad de movimiento resueltosWilder Huaman MuñozAún no hay calificaciones

- Historia de La Electricidad en El PerúDocumento2 páginasHistoria de La Electricidad en El PerúJasmyn EsquivelAún no hay calificaciones

- NORMA AMCA - Asoc. Cont. Movmto. AireDocumento4 páginasNORMA AMCA - Asoc. Cont. Movmto. AirevicentehoroAún no hay calificaciones

- Compresores de tornillo: Mayor capacidad y rendimientoDocumento32 páginasCompresores de tornillo: Mayor capacidad y rendimientoWilberFabiánAún no hay calificaciones