También podría gustarte

- UF0317 - Planificación de la auditoríaDe EverandUF0317 - Planificación de la auditoríaAún no hay calificaciones

- Check-List ISO 9001 2015 PDFDocumento29 páginasCheck-List ISO 9001 2015 PDFJhonny OrdoñezAún no hay calificaciones

- UF1946 - Realización de Auditorías e Inspecciones ambientales, control de las desviaciones del SGADe EverandUF1946 - Realización de Auditorías e Inspecciones ambientales, control de las desviaciones del SGAAún no hay calificaciones

- Uam - Guia Monografia Casos ContablesDocumento56 páginasUam - Guia Monografia Casos ContablesLuisa191925% (4)

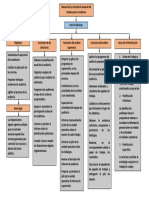

- Mapa Conceptual AuditoriaDocumento1 páginaMapa Conceptual Auditoriadaniel mendez100% (6)

- Razones FinancierasDocumento2 páginasRazones FinancierasARID ALBEIRO TORRES100% (2)

- Plan y Programa de AuditoriaDocumento19 páginasPlan y Programa de AuditoriaAndrée EmmanuelAún no hay calificaciones

- Empresa Apple Inc.Documento49 páginasEmpresa Apple Inc.Jose CruzAún no hay calificaciones

- Seminario AuditoriaDocumento28 páginasSeminario AuditoriaPERCY DIAZ ODICIOAún no hay calificaciones

- Actuaciones Especiales Sobre Eventos en Los Tributos Estadales y Municipale1Documento19 páginasActuaciones Especiales Sobre Eventos en Los Tributos Estadales y Municipale1Marianyela Montilla Sandoval67% (6)

- Papeles de Trabajo AuditoriaDocumento9 páginasPapeles de Trabajo Auditoriacisne salazarAún no hay calificaciones

- Conocimiento PreliminarDocumento4 páginasConocimiento PreliminarDayanaJoellyGuillen33% (3)

- Unidad V Control TallerDocumento27 páginasUnidad V Control TallerLETICIA ALVAREZAún no hay calificaciones

- Fase1 106015 9Documento7 páginasFase1 106015 9jorge eliecer perez reyesAún no hay calificaciones

- Legajo Sayco PlanificacionDocumento17 páginasLegajo Sayco PlanificacionRomina Ayelen BalderramaAún no hay calificaciones

- Oscar Morantes ExamenDocumento8 páginasOscar Morantes ExamenDaniel MorantesAún no hay calificaciones

- Unidad IDocumento21 páginasUnidad IantonelaAún no hay calificaciones

- Sem 01 Aud Finan Ii PDFDocumento3 páginasSem 01 Aud Finan Ii PDFmartyAún no hay calificaciones

- La Auditoria Operativa Interna y ExternaDocumento3 páginasLa Auditoria Operativa Interna y ExternaDrian AlonsoAún no hay calificaciones

- Hojas e Trabajo HallazgosDocumento54 páginasHojas e Trabajo HallazgosShanel Ch TorresAún no hay calificaciones

- Diapositivas Informe de AuditoriaDocumento26 páginasDiapositivas Informe de AuditoriaCarla SPAún no hay calificaciones

- Revision de Informes AnterioresDocumento2 páginasRevision de Informes AnterioresGabriela Camacho VigoAún no hay calificaciones

- Eje 3 Auditoria AdministrativaDocumento5 páginasEje 3 Auditoria AdministrativaValentina LópezAún no hay calificaciones

- Informe de Auditoria de CumplimientoDocumento10 páginasInforme de Auditoria de CumplimientoSharay SaavedraAún no hay calificaciones

- Tema Papeles de Trabajo y HallazgosDocumento29 páginasTema Papeles de Trabajo y HallazgoskatiuskapAún no hay calificaciones

- AUDITORIA-Coop 002Documento6 páginasAUDITORIA-Coop 002joe unacAún no hay calificaciones

- Auditoria Operativa Tercera SemanaDocumento14 páginasAuditoria Operativa Tercera SemanaAnays Araceli HuachoAún no hay calificaciones

- Planeamiento de La AuditoriaDocumento33 páginasPlaneamiento de La AuditoriaCristopher HuariAún no hay calificaciones

- DEBERDocumento3 páginasDEBERIsraelCuzcoPortillaAún no hay calificaciones

- Eje 3 Aseguramiento D e La Calidad 2021Documento10 páginasEje 3 Aseguramiento D e La Calidad 2021jenni gonzalezAún no hay calificaciones

- Presentacion Tema 9Documento23 páginasPresentacion Tema 9Sandy YauinAún no hay calificaciones

- E3.1.P5 Procedimiento de Auditorias Internas v09Documento11 páginasE3.1.P5 Procedimiento de Auditorias Internas v09Luis Angel ParejaAún no hay calificaciones

- CARTILLA Auditoria y Control InternoDocumento8 páginasCARTILLA Auditoria y Control InternoJonier ConrradoAún no hay calificaciones

- Características de Una AuditoriaDocumento8 páginasCaracterísticas de Una AuditoriaTerry Ordoñez MottaAún no hay calificaciones

- 1Documento39 páginas1Alexandra Mendoza CamposAún no hay calificaciones

- Empresa Industrial El Sol S A PDFDocumento103 páginasEmpresa Industrial El Sol S A PDFMARIA TOAQUIZAAún no hay calificaciones

- Matango Walter - Metodología de La Auditoría Interna Parte IiDocumento2 páginasMatango Walter - Metodología de La Auditoría Interna Parte IiWALTER EFRAIN MATANGO MORALESAún no hay calificaciones

- Procedimiento de Una Auditoria Operativa CompletaDocumento3 páginasProcedimiento de Una Auditoria Operativa CompletaA̶̲̥̅̊l̶̲̥̅̊e̶̲̥̅̊x̶̲̥̅̊y̶̲̥̅̊ P̶̲̥̅̊i̶̲̥̅̊l̶̲̥̅̊o̶̲̥̅̊z̶̲̥̅̊o̅100% (1)

- Plan - de - Auditoria - Tecnopak - 1 DE ABRILDocumento5 páginasPlan - de - Auditoria - Tecnopak - 1 DE ABRILJAIME BRAVOAún no hay calificaciones

- Foro II Aditoria SGCDocumento9 páginasForo II Aditoria SGCDiana AlvaradoAún no hay calificaciones

- Auditoria AmbientalDocumento2 páginasAuditoria AmbientalRoyer Dany Aire de la VegaAún no hay calificaciones

- Cuadro Comparativo Auditoria Externa y Auditoria InternaDocumento9 páginasCuadro Comparativo Auditoria Externa y Auditoria InternaJean Carlos Hoyos MartinezAún no hay calificaciones

- Actividad SENADocumento3 páginasActividad SENAPaola GiraldoAún no hay calificaciones

- FASES DE PLANIFICACIÓN - ADocumento3 páginasFASES DE PLANIFICACIÓN - AYsi EdAún no hay calificaciones

- LABORATORIO-DE-AUDITORIA-FINANCIERA KomDocumento15 páginasLABORATORIO-DE-AUDITORIA-FINANCIERA KomGise MaciasAún no hay calificaciones

- Lista de Chequeo - COSO - SEM09Documento123 páginasLista de Chequeo - COSO - SEM09Diego Sebastian Santiago SangamaAún no hay calificaciones

- Planificacion de Auditoria - Tabla de ContenidosDocumento3 páginasPlanificacion de Auditoria - Tabla de ContenidosCarla Pamela Flores Martinez100% (1)

- Perfil de Puesto - Auditor LíderDocumento4 páginasPerfil de Puesto - Auditor LíderJohNz RoMaitho YuCra LlAveAún no hay calificaciones

- Resumen Teoria 1 Parcial EmanuelDocumento28 páginasResumen Teoria 1 Parcial EmanuelSERGIO SAún no hay calificaciones

- Tema 9Documento19 páginasTema 9Isaac VelascoAún no hay calificaciones

- Papeles de TrabajoDocumento16 páginasPapeles de TrabajodalshabettmAún no hay calificaciones

- Papel de TrabajoDocumento22 páginasPapel de Trabajofrbeky17Aún no hay calificaciones

- Mapa Procesos Taller AL PIPDocumento20 páginasMapa Procesos Taller AL PIPCésar Belisario Gutiérrez Toledo0% (1)

- 02 Aufin Instructivo Del TallerDocumento15 páginas02 Aufin Instructivo Del TallerDaniela JM CoariteAún no hay calificaciones

- Archivos de AuditoriaDocumento4 páginasArchivos de AuditoriaCesarAún no hay calificaciones

- Auditoria 22-08-23Documento40 páginasAuditoria 22-08-23Diego Espinoza SanchezAún no hay calificaciones

- Anexo Caracterización de Proceso de EvaluaciónDocumento4 páginasAnexo Caracterización de Proceso de EvaluaciónSalome SantiagoAún no hay calificaciones

- FormatonEvidencianAA2nEv2nTallernProgramanynPlanndenAuditoria Daniela ZuñigaDocumento10 páginasFormatonEvidencianAA2nEv2nTallernProgramanynPlanndenAuditoria Daniela ZuñigaYeison Stiven Sanz CastroAún no hay calificaciones

- Prograama Planificación PreliminarDocumento6 páginasPrograama Planificación Preliminaraidea caballero ingaAún no hay calificaciones

- Los Papeles de TrabajoDocumento9 páginasLos Papeles de TrabajoMaria HernandezAún no hay calificaciones

- Auditoria Carpeta - UNLPamDocumento198 páginasAuditoria Carpeta - UNLPamNaacho Clemente ClaveroAún no hay calificaciones

- Informe de Auditoria de Asuntos FinancierosDocumento1 páginaInforme de Auditoria de Asuntos FinancierosRonny Quispe ChoquehuancaAún no hay calificaciones

- Auditoría InternaDocumento1 páginaAuditoría InternaNakaryt PeraltaAún no hay calificaciones

- Auditoría Semana 2Documento24 páginasAuditoría Semana 2Jesse JLAún no hay calificaciones

- Analisis HorizontalDocumento2 páginasAnalisis HorizontalJose CruzAún no hay calificaciones

- Marketing Online y Desarrollo Empresarial para Las Microempresas de Cantón Isidro AyoraDocumento118 páginasMarketing Online y Desarrollo Empresarial para Las Microempresas de Cantón Isidro AyoraJose CruzAún no hay calificaciones

- Simulación de Negocios. Preguntas para Examen ALVARADO DANIELDocumento3 páginasSimulación de Negocios. Preguntas para Examen ALVARADO DANIELJose CruzAún no hay calificaciones

- Entrevista A Un AuditorDocumento4 páginasEntrevista A Un AuditorJose CruzAún no hay calificaciones

- Tarea Semana 3 FinanzasDocumento6 páginasTarea Semana 3 FinanzasBarbara GonzalesAún no hay calificaciones

- Plantilla CanvasDocumento2 páginasPlantilla CanvasMilenaAún no hay calificaciones

- SuaveDocumento5 páginasSuaveLucía de la MorenaAún no hay calificaciones

- Ley 1178Documento59 páginasLey 1178Fher Teran0% (1)

- Series Cíclicas y Modelos CombinadosDocumento21 páginasSeries Cíclicas y Modelos Combinadoskeeeeeeeecc1Aún no hay calificaciones

- Resumen Cap 13 MKTDocumento3 páginasResumen Cap 13 MKTRodrigo Contreras CórdovaAún no hay calificaciones

- CostoDocumento3 páginasCostocamilo perezAún no hay calificaciones

- Tarea 3 Tributacion NDocumento7 páginasTarea 3 Tributacion NWendy Guaranda GilerAún no hay calificaciones

- Apuntes Gasto Publico 2 PDFDocumento102 páginasApuntes Gasto Publico 2 PDFOlivia Gómez TorrubianoAún no hay calificaciones

- Anexon6nnTallernAgrupacinnnndocumental 99605e192c65f31 .PDF R.Documento6 páginasAnexon6nnTallernAgrupacinnnndocumental 99605e192c65f31 .PDF R.Erika HerreraAún no hay calificaciones

- Ejemplo Examen B Solucionado Temas 5 y 6Documento8 páginasEjemplo Examen B Solucionado Temas 5 y 6Elena ElyAún no hay calificaciones

- Taller Diagramas de FlujoDocumento5 páginasTaller Diagramas de FlujoJhonatan RodriguezAún no hay calificaciones

- Actividad ComercialDocumento3 páginasActividad ComercialMilena Liliana Guerra PeñaAún no hay calificaciones

- Valores PublicosDocumento9 páginasValores PublicosKerly ParedesAún no hay calificaciones

- Linea de Tiempo de La ContabilidadDocumento4 páginasLinea de Tiempo de La ContabilidadIngry Katherine OVIEDO LAGUNAAún no hay calificaciones

- Contabilidad de CostosDocumento4 páginasContabilidad de CostosJulian PerezAún no hay calificaciones

- T8 Economía 2° BachDocumento5 páginasT8 Economía 2° BachNadia Del Rio FloresAún no hay calificaciones

- Sesion Semana 2 2020-IDocumento33 páginasSesion Semana 2 2020-IMiguel EstrellaAún no hay calificaciones

- Taller 1 NominaDocumento2 páginasTaller 1 Nominaanon_777527123100% (1)

- Resumen Derecho de Comercio ExteriorDocumento4 páginasResumen Derecho de Comercio ExteriorPris LpzAún no hay calificaciones

- 1.3 Analisis Preliminar de CONTROL INTERNODocumento2 páginas1.3 Analisis Preliminar de CONTROL INTERNOAdrian YepesAún no hay calificaciones

- 5S RaaDocumento13 páginas5S RaaMarlon Escobar DíazAún no hay calificaciones

- Parcial Final Macro JaDocumento12 páginasParcial Final Macro JaAndrëä AlänAún no hay calificaciones

- Guia 33Documento13 páginasGuia 33Adrian MarinAún no hay calificaciones

- Empresa Juan Valdez Parcial 2Documento12 páginasEmpresa Juan Valdez Parcial 2PAULA ALEJANDRA SALGADO TRUJILLOAún no hay calificaciones

- FLPPC 01 07 02Documento3 páginasFLPPC 01 07 02Cesar SantiAún no hay calificaciones

- Informe Grupal #2Documento19 páginasInforme Grupal #2maycolespinoza041Aún no hay calificaciones