También podría gustarte

- FSC - Certificación en Cadena ES004 y 0007Documento57 páginasFSC - Certificación en Cadena ES004 y 0007JORGE ISAACAún no hay calificaciones

- La Ruta de La Calidad en HenterDocumento12 páginasLa Ruta de La Calidad en Henterhny18267% (3)

- Sesión 6 Smed UpnDocumento61 páginasSesión 6 Smed UpnSarelía YJ PímentelAún no hay calificaciones

- Los 7 Desperdicios de ManufacturaDocumento10 páginasLos 7 Desperdicios de ManufacturaJesus RomanAún no hay calificaciones

- Código SQF Ed 9 Cambios.Documento11 páginasCódigo SQF Ed 9 Cambios.Luis GallegosAún no hay calificaciones

- Conceptos Básicos de SSTDocumento33 páginasConceptos Básicos de SSTrlabysindicpy100% (1)

- Reciclaje poliestirenoDocumento96 páginasReciclaje poliestirenoBrian PlataAún no hay calificaciones

- KPMG Guía EvaluadosDocumento75 páginasKPMG Guía EvaluadosRene GarridoAún no hay calificaciones

- Estudio Engagement 2018Documento80 páginasEstudio Engagement 2018FelipeAún no hay calificaciones

- Ejemplos de Objetivos e Indicadores Adaptables A Tu EmpresaDocumento21 páginasEjemplos de Objetivos e Indicadores Adaptables A Tu EmpresaaricalidAún no hay calificaciones

- Diseño e Implementación del modelo RPSDocumento86 páginasDiseño e Implementación del modelo RPSAndres CorreaAún no hay calificaciones

- SMED 1 Una Revolucion en La ProduccionDocumento22 páginasSMED 1 Una Revolucion en La ProduccionJhon EdisonAún no hay calificaciones

- Gestión del cambio: Modelos y estrategias para implementar cambios exitososDocumento37 páginasGestión del cambio: Modelos y estrategias para implementar cambios exitososKatheryn Lezama GuerraAún no hay calificaciones

- Kaoru Ishikawa, pionero del control de calidadDocumento33 páginasKaoru Ishikawa, pionero del control de calidadMarcela CarvajalAún no hay calificaciones

- Diagrama de Tortuga PDFDocumento29 páginasDiagrama de Tortuga PDFCHRISTIANAún no hay calificaciones

- Ingenieria de Metodos 2 2Documento32 páginasIngenieria de Metodos 2 2Lionel Zevallos MejiaAún no hay calificaciones

- 01 HGR 110 Marco Legal Seguridad e Higiene 2022Documento39 páginas01 HGR 110 Marco Legal Seguridad e Higiene 2022MichelleAún no hay calificaciones

- MCI-QCDocumento15 páginasMCI-QCandres1483Aún no hay calificaciones

- Problemática de Los 7 Desperdicios en ToyotaDocumento6 páginasProblemática de Los 7 Desperdicios en ToyotaLuz CasillasAún no hay calificaciones

- Reciclaje plásticos métodos 40Documento2 páginasReciclaje plásticos métodos 40LuisAún no hay calificaciones

- Disciplina ProgresivaDocumento16 páginasDisciplina ProgresivaYvette De Luna67% (3)

- Semana 2.1 TiDocumento19 páginasSemana 2.1 Ti01-II-HU-BETZABETH CORDOVA GREMYOSAún no hay calificaciones

- Manufactura Esbelta 2Documento18 páginasManufactura Esbelta 2Yair BaronaAún no hay calificaciones

- Resistencia del cartón corrugado: pruebas y límitesDocumento6 páginasResistencia del cartón corrugado: pruebas y límitesjhon possoAún no hay calificaciones

- Plan de Contingencia - Higiene IndustrialDocumento10 páginasPlan de Contingencia - Higiene IndustrialPamela RojasAún no hay calificaciones

- Investigación Almacen InventariosDocumento15 páginasInvestigación Almacen InventariosELENAAún no hay calificaciones

- Normas de Empaque 2020Documento71 páginasNormas de Empaque 2020Sergio Medina100% (1)

- Análisis de La DemandaDocumento22 páginasAnálisis de La DemandaJuan Pablo Vergara CisternasAún no hay calificaciones

- Diseño para La LogisticaDocumento10 páginasDiseño para La LogisticaherzhernandezAún no hay calificaciones

- Liderazgo y compromiso con la calidad en Perú WokDocumento3 páginasLiderazgo y compromiso con la calidad en Perú Woklaura PalominoAún no hay calificaciones

- Procedimiento disciplinario seguridad mineraDocumento1 páginaProcedimiento disciplinario seguridad mineraKelwin Velasquez ZapataAún no hay calificaciones

- Clase 2 - Gestión de CalidadDocumento21 páginasClase 2 - Gestión de CalidadJennyAún no hay calificaciones

- Aportes de Demming A La ADMINISTRACIONDocumento7 páginasAportes de Demming A La ADMINISTRACIONCristel MonjarásAún no hay calificaciones

- Orden y Aseo PDFDocumento13 páginasOrden y Aseo PDFElizabeth SanchezAún no hay calificaciones

- 06 COT-1003 - Qué Es La Gestión Del CambioDocumento6 páginas06 COT-1003 - Qué Es La Gestión Del CambioCharles GuzmanAún no hay calificaciones

- Maestros de La Calidad - Walter ShewartDocumento19 páginasMaestros de La Calidad - Walter ShewartJaime Andres Ipia DiazAún no hay calificaciones

- Unidad V Lubricacion PDFDocumento28 páginasUnidad V Lubricacion PDFEduardo Mendoza Eduardo Mendoza100% (1)

- Lean Manufacturing nuevas tecnologías producciónDocumento61 páginasLean Manufacturing nuevas tecnologías producciónKeedy Jordan León Galarza100% (1)

- Antonia Lázaro Pamila: AlumnoDocumento45 páginasAntonia Lázaro Pamila: AlumnoEdnnaAún no hay calificaciones

- Diapositivas Sobre Empaques y EmbalajesDocumento50 páginasDiapositivas Sobre Empaques y EmbalajesSergio Esteffan Aconcha BernalAún no hay calificaciones

- Preparacion Del Informe de AuditoriaDocumento16 páginasPreparacion Del Informe de AuditoriaKarina Caicedo100% (2)

- Acciones Correctivas y PreventivasDocumento52 páginasAcciones Correctivas y Preventivasjamesrocky3112100% (1)

- Permiso de Trabajo en AlturasDocumento10 páginasPermiso de Trabajo en AlturasPATRYMILEAún no hay calificaciones

- Los 7 MudasDocumento10 páginasLos 7 MudasEricka GomezAún no hay calificaciones

- Interpretación de Las Cartas de ControlDocumento2 páginasInterpretación de Las Cartas de ControlGordolfo GelatinoAún no hay calificaciones

- Iso TC-176 SC-2 N-836Documento0 páginasIso TC-176 SC-2 N-836Eddie Ajalcriña BocangelAún no hay calificaciones

- Guía VDA 6.3 2016Documento5 páginasGuía VDA 6.3 2016Lopez JoséAún no hay calificaciones

- Formato Acciones CorrectivasDocumento1 páginaFormato Acciones CorrectivasDavid SarmientoAún no hay calificaciones

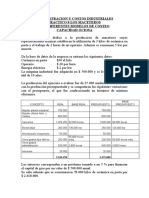

- 05 Costo Industrial TeoriaDocumento12 páginas05 Costo Industrial TeoriaJose Ojeda SahuanayAún no hay calificaciones

- Tema 3 La Función ProductivaDocumento4 páginasTema 3 La Función Productivajavier OAún no hay calificaciones

- Guia de CostosDocumento4 páginasGuia de CostosMauricio HernándezAún no hay calificaciones

- Tema 5 Producción, Análisis de Coste y ContabilidadDocumento12 páginasTema 5 Producción, Análisis de Coste y Contabilidadmclaura.8585Aún no hay calificaciones

- Capitulo 4 Costo de ManufacturaDocumento16 páginasCapitulo 4 Costo de ManufacturaCarolina Belen Choque CahuanaAún no hay calificaciones

- Almacen Materias Primas, Productos TerminadosDocumento32 páginasAlmacen Materias Primas, Productos TerminadosWilmer Jholiño Rojas MezaAún no hay calificaciones

- Capitulo I, II, III y IVDocumento32 páginasCapitulo I, II, III y IVLuis Gerardo MejiaAún no hay calificaciones

- Preguntas y Respuestas Tema 6Documento5 páginasPreguntas y Respuestas Tema 6Carla Julio MartínezAún no hay calificaciones

- Introducción y Elementos de Los Costos.Documento6 páginasIntroducción y Elementos de Los Costos.Pame Moreno GranadosAún no hay calificaciones

- 05 La Función Productiva de La Empresa 2Documento4 páginas05 La Función Productiva de La Empresa 2Ruben SuarezAún no hay calificaciones

- Unidad I - Clasificación y Elementos Del Costo 2024Documento27 páginasUnidad I - Clasificación y Elementos Del Costo 2024Ame VourdalaAún no hay calificaciones

- Diap 03 Gestión de Costos (Fase II)Documento36 páginasDiap 03 Gestión de Costos (Fase II)Stefania Allison Delgado MonteagudoAún no hay calificaciones

- Papelería LÖLO encuadernación material impresoDocumento1 páginaPapelería LÖLO encuadernación material impresoCynthia IbarraAún no hay calificaciones

- Presupuesto 29Documento4 páginasPresupuesto 29Cynthia IbarraAún no hay calificaciones

- DetalleDocumento1 páginaDetalleCynthia IbarraAún no hay calificaciones

- Estatutos ANPCO - Asociación Nacional de Pequeños Productores de Ovinos - Version 1-6-20Documento12 páginasEstatutos ANPCO - Asociación Nacional de Pequeños Productores de Ovinos - Version 1-6-20Cynthia IbarraAún no hay calificaciones

- Tarjeta Aspirantes - ESPDocumento16 páginasTarjeta Aspirantes - ESPCynthia IbarraAún no hay calificaciones

- ValientesDocumento15 páginasValientesCynthia IbarraAún no hay calificaciones

- Catálogo Día de Las Madres 2023Documento7 páginasCatálogo Día de Las Madres 2023Cynthia IbarraAún no hay calificaciones

- 31 PapeleríaDocumento1 página31 PapeleríaCynthia IbarraAún no hay calificaciones

- Acciones Correctivas QuintasDocumento2 páginasAcciones Correctivas QuintasCynthia IbarraAún no hay calificaciones

- Guión - Espectáculo Completo (Club de Arte)Documento9 páginasGuión - Espectáculo Completo (Club de Arte)Cynthia IbarraAún no hay calificaciones

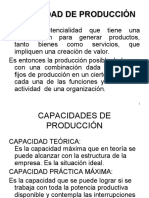

- Capacidad de ProduccionDocumento11 páginasCapacidad de ProduccionCynthia IbarraAún no hay calificaciones

- Planilla Monitoreo de Brotes y Frutos 2019-20120Documento2 páginasPlanilla Monitoreo de Brotes y Frutos 2019-20120Cynthia IbarraAún no hay calificaciones

- Copia de DOCUMENTO GENERICO - Protopersona - EjemploDocumento14 páginasCopia de DOCUMENTO GENERICO - Protopersona - EjemploCynthia IbarraAún no hay calificaciones

- José Tenia HermanosDocumento18 páginasJosé Tenia HermanosCynthia IbarraAún no hay calificaciones

- Practico 8 MaceterosDocumento2 páginasPractico 8 MaceterosCynthia IbarraAún no hay calificaciones

- Nutrición y alimentación en el SANDocumento90 páginasNutrición y alimentación en el SANCynthia IbarraAún no hay calificaciones

- Cultura visual - dibujo 4toDocumento2 páginasCultura visual - dibujo 4toCynthia IbarraAún no hay calificaciones

- Catálogo LÖLODocumento18 páginasCatálogo LÖLOCynthia IbarraAún no hay calificaciones

- Sermones Culto de Poder - Ma - 2023Documento48 páginasSermones Culto de Poder - Ma - 2023Cynthia Ibarra100% (1)

- 2023 - Sé Lo Mejor Que Pueda - Con Línea de Corte - ESPDocumento64 páginas2023 - Sé Lo Mejor Que Pueda - Con Línea de Corte - ESPCynthia IbarraAún no hay calificaciones

- Recetas Sin Leche de Vaca IiDocumento17 páginasRecetas Sin Leche de Vaca IiCynthia IbarraAún no hay calificaciones

- Necesidades humanas y conceptos económicosDocumento4 páginasNecesidades humanas y conceptos económicosMARIA GABRIELA DOMINGUEZ BURROLAAún no hay calificaciones

- El Interés Colectivo Difuso y GeneralDocumento88 páginasEl Interés Colectivo Difuso y Generaldiego brachaAún no hay calificaciones

- Curso Tecnica de VentasDocumento121 páginasCurso Tecnica de VentasmarcosorcoAún no hay calificaciones

- I Bloque Ciencias, Tecnología, Sociedad y Valores.Documento7 páginasI Bloque Ciencias, Tecnología, Sociedad y Valores.Jorge Luis Pérez MadridAún no hay calificaciones

- Asertividad EmpresarialDocumento3 páginasAsertividad EmpresarialCindy Castellar EscorciaAún no hay calificaciones

- Planificación producción mineraDocumento17 páginasPlanificación producción mineraJhojanErikPizarroRodriguezAún no hay calificaciones

- 1 Corriente de Las Relaciones Humanas PDFDocumento1 página1 Corriente de Las Relaciones Humanas PDFVanessa MazoAún no hay calificaciones

- Asociación Española de La Industria de Panadería, Bollería y PasteleríaDocumento26 páginasAsociación Española de La Industria de Panadería, Bollería y PasteleríaGaby SilvaAún no hay calificaciones

- Diagrama Problem MixDocumento11 páginasDiagrama Problem MixXaver RothembergAún no hay calificaciones

- Cuestionario Grupo 4 EXCAVACIONESDocumento2 páginasCuestionario Grupo 4 EXCAVACIONESflor samaniegoAún no hay calificaciones

- Inscripción PatronalDocumento17 páginasInscripción PatronalluismankoAún no hay calificaciones

- 1° Básico-Leer Números Del 0 Al 20 y Representarlos en Forma Concreta, Pictórica y Simbólica..pdf 3Documento6 páginas1° Básico-Leer Números Del 0 Al 20 y Representarlos en Forma Concreta, Pictórica y Simbólica..pdf 3Paz Barrera100% (1)

- Requisitos y funciones del Revisor FiscalDocumento15 páginasRequisitos y funciones del Revisor FiscalOlga Lucia Rodriguez PovedaAún no hay calificaciones

- 5 Funcionarios de Aduana Detenidos Por CorrupcionDocumento8 páginas5 Funcionarios de Aduana Detenidos Por CorrupcionJAVIER JOHNNY VALENCIA BENITESAún no hay calificaciones

- Gui ISRDocumento2 páginasGui ISRAlfredo QuiñonezAún no hay calificaciones

- Averias Relacionadas Con Consumo Excesivo de CombustibleDocumento5 páginasAverias Relacionadas Con Consumo Excesivo de CombustibleMauricio Cisternas GersterAún no hay calificaciones

- M15 U3 A1 ConcepcionVictorioDocumento3 páginasM15 U3 A1 ConcepcionVictorioAnthony TwissAún no hay calificaciones

- Punto 4.5. ANEXO 07 01 Fichas de Indicadores de Servicios de La Política Nacional GRD 06 07 22Documento48 páginasPunto 4.5. ANEXO 07 01 Fichas de Indicadores de Servicios de La Política Nacional GRD 06 07 22Pedro José Farroñay DíazAún no hay calificaciones

- SenatiDocumento18 páginasSenatiMarco Antonio Gonzales LenesAún no hay calificaciones

- Gestion de Las Empresas Familiares Como Lograr La Ejecucion de La Vision FamiliarDocumento6 páginasGestion de Las Empresas Familiares Como Lograr La Ejecucion de La Vision FamiliarValerie BurgosAún no hay calificaciones

- INEI. Poblacion Peru 2016Documento2 páginasINEI. Poblacion Peru 2016Daniela Sofía P. AlarcónAún no hay calificaciones

- Instructivo Sistema Recuperacion de CloroDocumento3 páginasInstructivo Sistema Recuperacion de CloroAyala EdAún no hay calificaciones

- Video Portero Wifi ManualDocumento18 páginasVideo Portero Wifi ManualJuan Carlos CosmeAún no hay calificaciones

- Hge1-U6-Sesion 02Documento7 páginasHge1-U6-Sesion 02EDWINAún no hay calificaciones

- Agenda 31 DE MARZO-2023Documento2 páginasAgenda 31 DE MARZO-2023KARINA SOLTEROAún no hay calificaciones

- C.A LorenaDocumento5 páginasC.A LorenaSahudali SanzAún no hay calificaciones

- Arranque de motor universal CADocumento6 páginasArranque de motor universal CAALFREDO PUCHO LEONAún no hay calificaciones

- Participación social municipalDocumento24 páginasParticipación social municipalIsmael Tuy BixculAún no hay calificaciones

- Control de CalidadDocumento54 páginasControl de CalidadJaneth Stefany Rodriguez Toribio0% (1)

- Ejercicio de Relación de Columnas para Redes de ComputadorasDocumento3 páginasEjercicio de Relación de Columnas para Redes de ComputadorasGabrielaSwanAún no hay calificaciones