También podría gustarte

- Formato EnsayoDocumento2 páginasFormato EnsayoSERGIO0% (1)

- Adiciones y Deduccion de La Base ImponibleDocumento12 páginasAdiciones y Deduccion de La Base ImponibleElvira Romero NinahuamanAún no hay calificaciones

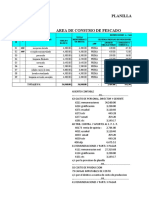

- Planilla Trabajadores PesqueraDocumento19 páginasPlanilla Trabajadores PesqueraKelvin Piero Yanac MelgarejoAún no hay calificaciones

- Exercicio #05Documento19 páginasExercicio #05Nóe Alverca MoretoAún no hay calificaciones

- Evaluación Módulo 2Documento4 páginasEvaluación Módulo 2DaviDJoelQuiñonez100% (1)

- Asiento de AperturaDocumento3 páginasAsiento de AperturaMilagros Vargas VillalobosAún no hay calificaciones

- Examen Costo de VentasDocumento30 páginasExamen Costo de VentasBrandon QuintanaAún no hay calificaciones

- Gastos Deducibles PracticaDocumento4 páginasGastos Deducibles PracticaEsteban Polo RamírezAún no hay calificaciones

- Monografia Hotel La FronteraDocumento2 páginasMonografia Hotel La FronteraZack HenryAún no hay calificaciones

- Anualidades Semana 9 JPDocumento12 páginasAnualidades Semana 9 JPLuciana Arenas LezamaAún no hay calificaciones

- ELEMENTO 0 y 9Documento6 páginasELEMENTO 0 y 9Liliana Gastolomendo PiscoAún no hay calificaciones

- Cuenta 40Documento8 páginasCuenta 40Anonymous QujwUmV100% (1)

- EN BASE A LA LECTURAsaitDocumento9 páginasEN BASE A LA LECTURAsaitFrederick GuevaraAún no hay calificaciones

- Practica Dirigida Nic 2Documento3 páginasPractica Dirigida Nic 2YES ANA YAAún no hay calificaciones

- Informe Aceros ArequipaDocumento18 páginasInforme Aceros ArequipaLuis Huarancca ÑaupariAún no hay calificaciones

- PRACTICA 4 Determinación y Distribución de Costos - SoluciónDocumento7 páginasPRACTICA 4 Determinación y Distribución de Costos - SoluciónFranco CossioAún no hay calificaciones

- Aspectos Contables y Tributarios de La Mineria y PescaDocumento9 páginasAspectos Contables y Tributarios de La Mineria y PescaTheo Agustin Colque ValentinAún no hay calificaciones

- Cuenta 1508 DepreciacionDocumento2 páginasCuenta 1508 DepreciacionKarina ChavezAún no hay calificaciones

- NICSP 17-Propiedad, Planta y EquipoDocumento31 páginasNICSP 17-Propiedad, Planta y EquipojesusAún no hay calificaciones

- Ejercicio Dinamica Cuenta 50Documento1 páginaEjercicio Dinamica Cuenta 50Paulina Romero MenaAún no hay calificaciones

- Ejercicios de Costo de ProduccionDocumento2 páginasEjercicios de Costo de ProduccionFabry R CastellAún no hay calificaciones

- PROYECTO PACASMAYO - FINAL - Final - FinalDocumento39 páginasPROYECTO PACASMAYO - FINAL - Final - Finalchikhitha chikhithaAún no hay calificaciones

- Guia Conafovicer - Sencico Senati013-1 PDFDocumento18 páginasGuia Conafovicer - Sencico Senati013-1 PDFsaskhe_gr301100% (1)

- Aplicación Del Saldo A Favor Del Impuesto A La RentaDocumento23 páginasAplicación Del Saldo A Favor Del Impuesto A La RentaLizbeth Zediali Palomino PinoAún no hay calificaciones

- Balota N 2Documento37 páginasBalota N 2Edilverto B Huaman CruzAún no hay calificaciones

- CONCAR CB Registro de Compras Inafectas No Gravadas o Sin Igv1Documento2 páginasCONCAR CB Registro de Compras Inafectas No Gravadas o Sin Igv1contabilidad2b100% (1)

- CASUIST SECCION 15427 - 2do. SEMESTRE - UNIDAD 3Documento5 páginasCASUIST SECCION 15427 - 2do. SEMESTRE - UNIDAD 3Elisa Echeverria100% (1)

- Calculo de La Prorrata Del IgvDocumento9 páginasCalculo de La Prorrata Del IgvKatty Estrella PalaciosAún no hay calificaciones

- Contador con experiencia en finanzas y análisis de informaciónDocumento5 páginasContador con experiencia en finanzas y análisis de informaciónLeidy Forero SanchezAún no hay calificaciones

- Forética Responsabilidad Social AgroecologíaDocumento50 páginasForética Responsabilidad Social AgroecologíaAngela Elvira YP100% (1)

- Cedula de La Comunicación de La Desviacion de CumplimientoDocumento7 páginasCedula de La Comunicación de La Desviacion de Cumplimientomargareth Geraldine zorrillaAún no hay calificaciones

- Prácticas contables en municipalidadDocumento13 páginasPrácticas contables en municipalidadMarco Narro HuamánAún no hay calificaciones

- EXAMEN UNIDAD I EjercicosDocumento3 páginasEXAMEN UNIDAD I EjercicosGianella ZashenkaAún no hay calificaciones

- Practica Calificada #02-Desarrollo de Casos PracticosDocumento2 páginasPractica Calificada #02-Desarrollo de Casos PracticosSamuel Quispe100% (1)

- Casos Prácticos Del IgvDocumento3 páginasCasos Prácticos Del IgvAlejandra RachelAún no hay calificaciones

- Debe Haber 57 Excedente de RevaluacionDocumento2 páginasDebe Haber 57 Excedente de RevaluacionDaniel TySef DurandAún no hay calificaciones

- Informe Escrito Tributario OkDocumento2 páginasInforme Escrito Tributario OkGaucho NazarioAún no hay calificaciones

- Practica de Inventario Permanente ValorizadoDocumento2 páginasPractica de Inventario Permanente ValorizadoRoel Gómez DíazAún no hay calificaciones

- Ser Buen Profesional No Es Garantia de Ser Un Buen BolsistaDocumento2 páginasSer Buen Profesional No Es Garantia de Ser Un Buen BolsistaMassielAún no hay calificaciones

- LIQUIDACION IGV Y COSTO VENTASDocumento3 páginasLIQUIDACION IGV Y COSTO VENTASRossy Torres MondragonAún no hay calificaciones

- Aspel SAEDocumento4 páginasAspel SAEAlejandrina Tinoco FigueroaAún no hay calificaciones

- Casos Prácticos IGV-2021Documento1 páginaCasos Prácticos IGV-2021Gianella ZashenkaAún no hay calificaciones

- Flujo caja caso práctico empresa IDEAL SAC 2018Documento1 páginaFlujo caja caso práctico empresa IDEAL SAC 2018CARLOSAún no hay calificaciones

- Se GundaDocumento2 páginasSe GundaRolo100% (1)

- Informe Ambito de Aplicación IGV Caso Funeraria - Andree TudelaDocumento20 páginasInforme Ambito de Aplicación IGV Caso Funeraria - Andree Tudelaiurispertottem100% (2)

- Contabilidad analítica de costos y gastos por funciónDocumento1 páginaContabilidad analítica de costos y gastos por funciónRashell Ojeda AntónAún no hay calificaciones

- Escision Por DivisionDocumento14 páginasEscision Por DivisionBlancaAún no hay calificaciones

- Caso Practico Integral Empresa de TransportesDocumento4 páginasCaso Practico Integral Empresa de TransportesNekosuke kun100% (1)

- Nic 37 MT CCPLDocumento77 páginasNic 37 MT CCPLLissete Cabrera MarquezAún no hay calificaciones

- Terencio 1Documento6 páginasTerencio 1Xiomy MarysabelAún no hay calificaciones

- Enunciados de La Empresa ConstructoraDocumento21 páginasEnunciados de La Empresa ConstructoraAnder Choque Mamani100% (1)

- Ta 04 Grupo 2Documento7 páginasTa 04 Grupo 2kathery ocampo paredesAún no hay calificaciones

- Niif 7Documento9 páginasNiif 7Josselyn TauroAún no hay calificaciones

- Caso Final Art. 72 B CTDocumento12 páginasCaso Final Art. 72 B CTMarco AsencioAún no hay calificaciones

- ENUNCIADO Monografia TRANSPORTES-2Documento18 páginasENUNCIADO Monografia TRANSPORTES-2yesiAún no hay calificaciones

- Conta Univ La VillaDocumento1 páginaConta Univ La VillaEmily Córdova100% (3)

- Contribuciones al SENATI, SENCICO y FONAVIDocumento4 páginasContribuciones al SENATI, SENCICO y FONAVIelio jesus vega huanucoAún no hay calificaciones

- Trabajo DomiciliarioDocumento2 páginasTrabajo DomiciliarioJhordi Calderón TuestaAún no hay calificaciones

- Caso Sobre Pericia en El Campo FiscalDocumento7 páginasCaso Sobre Pericia en El Campo FiscalYobana GomezAún no hay calificaciones

- Semana 02.2022b - Materia Prima Sector Pesquero - AlumnosDocumento40 páginasSemana 02.2022b - Materia Prima Sector Pesquero - AlumnosJAHIRO ALEXANDER BAUTISTA GARCÍAAún no hay calificaciones

- Visita a la empresa pesquera CFGDocumento47 páginasVisita a la empresa pesquera CFGNeysser Michell Blas100% (2)

- Informe FinalDocumento18 páginasInforme FinalFernando Flores T.Aún no hay calificaciones

- Proyecto de Inversion-Jose LuisDocumento40 páginasProyecto de Inversion-Jose LuisBrandon QuintanaAún no hay calificaciones

- Proyecto de Inversion-Jose LuisDocumento40 páginasProyecto de Inversion-Jose LuisBrandon QuintanaAún no hay calificaciones

- 2.sesion 2Documento22 páginas2.sesion 2Brandon QuintanaAún no hay calificaciones

- Planeamiento de la auditoría financiera: materialidad y estructura del control internoDocumento15 páginasPlaneamiento de la auditoría financiera: materialidad y estructura del control internoBrandon QuintanaAún no hay calificaciones

- Le 1Documento1 páginaLe 1Brandon QuintanaAún no hay calificaciones

- 3.sesion 3Documento33 páginas3.sesion 3Brandon QuintanaAún no hay calificaciones

- 4.sesion 4Documento13 páginas4.sesion 4Brandon QuintanaAún no hay calificaciones

- Le 1Documento1 páginaLe 1Brandon QuintanaAún no hay calificaciones

- Le 1Documento1 páginaLe 1Brandon QuintanaAún no hay calificaciones

- Le 1Documento1 páginaLe 1Brandon QuintanaAún no hay calificaciones

- 1.2.PPT Ley General de Pesca Decreto Ley No 25977Documento27 páginas1.2.PPT Ley General de Pesca Decreto Ley No 25977Brandon QuintanaAún no hay calificaciones

- Le 1Documento1 páginaLe 1Brandon QuintanaAún no hay calificaciones

- Constancia recepción libro compras 09/2022Documento1 páginaConstancia recepción libro compras 09/2022Brandon QuintanaAún no hay calificaciones

- 3.1mano de Obra en El Sector Pesquero CasoDocumento28 páginas3.1mano de Obra en El Sector Pesquero CasoBrandon QuintanaAún no hay calificaciones

- 1.Ppt . - Aspectos Generales Del Sector PesqueroDocumento7 páginas1.Ppt . - Aspectos Generales Del Sector PesqueroBrandon QuintanaAún no hay calificaciones

- 2.1. - Materia Prima Sector Pesquero - Caso PracticoDocumento17 páginas2.1. - Materia Prima Sector Pesquero - Caso PracticoBrandon QuintanaAún no hay calificaciones

- Consecuencias del alambramiento en el Uruguay ruralDocumento1 páginaConsecuencias del alambramiento en el Uruguay ruralValentín RomeroAún no hay calificaciones

- Informe de Situación de Rejillas y Canaletas - Planta JayancaDocumento13 páginasInforme de Situación de Rejillas y Canaletas - Planta JayancaMiguel Angel Granados MorenoAún no hay calificaciones

- Anteproyecto de Ley Organica para El Impulso y Desarrollo Del Sector Industrial - Nov-2022Documento53 páginasAnteproyecto de Ley Organica para El Impulso y Desarrollo Del Sector Industrial - Nov-2022Leonardo CarrilloAún no hay calificaciones

- Informe PDFDocumento11 páginasInforme PDFRuben PaguayAún no hay calificaciones

- Semana 2: Capítulo 23 - Mankiw,: N.G. (2012) - Principios de Economía. 6a Ed. México D. F.: Cengage LearningDocumento26 páginasSemana 2: Capítulo 23 - Mankiw,: N.G. (2012) - Principios de Economía. 6a Ed. México D. F.: Cengage LearningLuisiñio Gabriel AdrianzénAún no hay calificaciones

- MERCADEODocumento19 páginasMERCADEOYorlene AllenAún no hay calificaciones

- 90FNCDocumento102 páginas90FNCAnderson Torres OrjuelaAún no hay calificaciones

- Creación de empresa de confección de camisasDocumento149 páginasCreación de empresa de confección de camisasALFREDO CAMANI CHAMPIAún no hay calificaciones

- GPS fábrica margen punto muertoDocumento2 páginasGPS fábrica margen punto muertohyjtuhtf r5yetytvuhtrt5fAún no hay calificaciones

- Seccion 5 Ingenieria de Metodos LUIS ALBERTO FELICIANO ANAYADocumento3 páginasSeccion 5 Ingenieria de Metodos LUIS ALBERTO FELICIANO ANAYALuiz FelicianoAún no hay calificaciones

- Historia Del CaféDocumento2 páginasHistoria Del CaféAlejandra RogelAún no hay calificaciones

- Linea de Tiempo Etapas Del Derecho ComercialDocumento1 páginaLinea de Tiempo Etapas Del Derecho Comercialrosa liz100% (2)

- INMACULADADocumento160 páginasINMACULADADjFrezh Gs MixAún no hay calificaciones

- Mystery Shopper 1Documento11 páginasMystery Shopper 1Jaquelin GóngoraAún no hay calificaciones

- 51 Retenes Camiones y Remolques-CompressedDocumento2 páginas51 Retenes Camiones y Remolques-CompressedAli Guti QueuloAún no hay calificaciones

- Sucursales y Horarios Pizza HutDocumento2 páginasSucursales y Horarios Pizza HutSebastián Soto UrrutiaAún no hay calificaciones

- Estudio Previo CMC-037..Documento15 páginasEstudio Previo CMC-037..erwin franklin ramirez mendezAún no hay calificaciones

- Razones-Casos Practicos 1-2-3 y 4Documento8 páginasRazones-Casos Practicos 1-2-3 y 4Josue Vasque100% (1)

- Petroleo en ColombiaDocumento16 páginasPetroleo en ColombiaAngel M. Osorio DuarteAún no hay calificaciones

- ¿Qué Es Una Empresa?Documento4 páginas¿Qué Es Una Empresa?Mariana PérezAún no hay calificaciones

- Revisar Entrega de Examen - Examen Parcial II - V5857 ..Documento1 páginaRevisar Entrega de Examen - Examen Parcial II - V5857 ..Marlon Rivera Jr.Aún no hay calificaciones

- PROYECTO - FINAL de Negociacion Internacinal 2Documento27 páginasPROYECTO - FINAL de Negociacion Internacinal 2Natalia McAún no hay calificaciones

- Historia de La Industria Relojera Antes de La 2 Guerra Mundial PDFDocumento5 páginasHistoria de La Industria Relojera Antes de La 2 Guerra Mundial PDFSapere AudeAún no hay calificaciones

- Tema 1 y Tema 2 160619Documento8 páginasTema 1 y Tema 2 160619silviaAún no hay calificaciones

- Guia - de - Aprendizaje Procesamiento de QuesosDocumento6 páginasGuia - de - Aprendizaje Procesamiento de QuesosMirtha Constanza Castillo RamirezAún no hay calificaciones

- Res484 2023 Listado Definitivo Proyectos FP Dual2023 2024Documento17 páginasRes484 2023 Listado Definitivo Proyectos FP Dual2023 2024Ana Cecilia Leon HernandezAún no hay calificaciones

- Tratados de Comercio Internacional CUADRODocumento8 páginasTratados de Comercio Internacional CUADROProfesor Alan LeonardoAún no hay calificaciones

- Actividad 1 M3U1 Distribucion de Los Elementos Del CostoDocumento1 páginaActividad 1 M3U1 Distribucion de Los Elementos Del CostoJudith VALERA BELTRANAún no hay calificaciones

- Guía Práctica para El Tratamiento Contable Del Arrendamiento FinancieroDocumento176 páginasGuía Práctica para El Tratamiento Contable Del Arrendamiento FinancieroVilmi PérezAún no hay calificaciones