También podría gustarte

- NIC 12 Un precepto conciliador: Casos específicos y reversión de los impuestos diferidos en Ecuador Tomo IIDe EverandNIC 12 Un precepto conciliador: Casos específicos y reversión de los impuestos diferidos en Ecuador Tomo IIAún no hay calificaciones

- Cierre Contable y FiscalDocumento13 páginasCierre Contable y FiscalLetty Altamirano MinaAún no hay calificaciones

- Plan de cuentas para sistemas contables 2019De EverandPlan de cuentas para sistemas contables 2019Aún no hay calificaciones

- Temas de Tesis ContadorDocumento8 páginasTemas de Tesis ContadorGuilleAún no hay calificaciones

- Contabilidad electrómica y su envió a través del Portal del SAT 2021De EverandContabilidad electrómica y su envió a través del Portal del SAT 2021Aún no hay calificaciones

- Tecnicas de AuditoríaDocumento10 páginasTecnicas de AuditoríakarinaAún no hay calificaciones

- La Contabilidad en La Cuarta Revolución IndustrialDocumento4 páginasLa Contabilidad en La Cuarta Revolución IndustrialDragonikAún no hay calificaciones

- Apuntes de Control InternoDocumento179 páginasApuntes de Control Internolizett36Aún no hay calificaciones

- Auditoría estados financieros NIIFDocumento4 páginasAuditoría estados financieros NIIFShirley Baldera AllaujaAún no hay calificaciones

- HojaTrabajoAuditoriaDocumento16 páginasHojaTrabajoAuditoriaSamuel Moreno DiazAún no hay calificaciones

- Ejemplos de InformesDocumento5 páginasEjemplos de InformesGerson Camargo BuitragoAún no hay calificaciones

- Auditoria para La Verificación de Deberes FormalesDocumento12 páginasAuditoria para La Verificación de Deberes FormalesFARMACIA LA GRAN PARADA100% (1)

- Evasion FiscalDocumento32 páginasEvasion FiscalEstefani Campos GuarinAún no hay calificaciones

- Anexo #21 - Matriz de Formulación de Recomendaciones Orientadas A Mejorar La Gestión de La EntidadDocumento2 páginasAnexo #21 - Matriz de Formulación de Recomendaciones Orientadas A Mejorar La Gestión de La EntidadN Jonathan Flores ParionaAún no hay calificaciones

- Actividad 1. ITBMSDocumento4 páginasActividad 1. ITBMSandreads18Aún no hay calificaciones

- Contabilidad AmbientalDocumento27 páginasContabilidad AmbientalDanilo Andre GiglioAún no hay calificaciones

- La Planificacion Estrategica y El Presupuesto EmpresarialDocumento14 páginasLa Planificacion Estrategica y El Presupuesto EmpresarialPaudelysAún no hay calificaciones

- Tarea 2, Aviso de OperacionDocumento32 páginasTarea 2, Aviso de OperacionEstefania DiazAún no hay calificaciones

- Guia de Aplicacion Nitr 2400 PDFDocumento14 páginasGuia de Aplicacion Nitr 2400 PDFBryan DeckerAún no hay calificaciones

- Ilustracion de Estados Financieros ConsolidadosDocumento84 páginasIlustracion de Estados Financieros ConsolidadosJesús David Izquierdo DíazAún no hay calificaciones

- Fortalecimiento soberanía y NIAsDocumento9 páginasFortalecimiento soberanía y NIAsangie julianaAún no hay calificaciones

- Guía de Auditoría para Las Declaraciones Del Iva y Retención en La Fuente en ColombiaDocumento8 páginasGuía de Auditoría para Las Declaraciones Del Iva y Retención en La Fuente en Colombiaina100% (1)

- Normas de ContabilidadDocumento12 páginasNormas de ContabilidadAngel MartinezAún no hay calificaciones

- Impuesto DiferidoDocumento179 páginasImpuesto DiferidoDiana RamirezAún no hay calificaciones

- Guia Primer Examen Personas MoralesDocumento6 páginasGuia Primer Examen Personas MoralesEricka NavaAún no hay calificaciones

- Trabajo Auditoria FiscalDocumento18 páginasTrabajo Auditoria FiscalFrancklin de la Cruz100% (1)

- Importancia y Objetivos de La Auditoría Tributaria en La EmpresaDocumento4 páginasImportancia y Objetivos de La Auditoría Tributaria en La EmpresaLivia LezamaAún no hay calificaciones

- Resumen SipeDocumento8 páginasResumen SipeLadys OstiaAún no hay calificaciones

- Exposición NIA 265-300Documento10 páginasExposición NIA 265-300cadina pariguana telleriaAún no hay calificaciones

- La Adopción de Las NIIF en ColombiaDocumento2 páginasLa Adopción de Las NIIF en ColombiaFlavio BravoAún no hay calificaciones

- Carac y Disposiciones de Las Legislaciones de Precios de Transferencia en CA (S, H, N, CR y P)Documento5 páginasCarac y Disposiciones de Las Legislaciones de Precios de Transferencia en CA (S, H, N, CR y P)ROLANDO MIGUEL ANGEL SANTOS SANTOSAún no hay calificaciones

- Importancia de Las Auditorias PDFDocumento35 páginasImportancia de Las Auditorias PDFMario AceitunoAún no hay calificaciones

- El Control Interno en El Marco de La EmpresaDocumento2 páginasEl Control Interno en El Marco de La EmpresaClender ChaconAún no hay calificaciones

- Unidad III. Papeles de Trabajo FiscalesDocumento14 páginasUnidad III. Papeles de Trabajo FiscalesFernando Esteban Trinidad Caña0% (1)

- Hoja de Trabajo RubDocumento6 páginasHoja de Trabajo RubGilbertoAún no hay calificaciones

- Sedemat 28052021 2848822 0004Documento1 páginaSedemat 28052021 2848822 0004gerardo peñaAún no hay calificaciones

- Estados FinancierosDocumento40 páginasEstados FinancierosStefania Allison Delgado MonteagudoAún no hay calificaciones

- Guía Didáctica Módulo 1 NIIF para PYMESDocumento48 páginasGuía Didáctica Módulo 1 NIIF para PYMESJuan Carlos Bautista CardosoAún no hay calificaciones

- VA23 Auditoria Conciliacion FiscalDocumento122 páginasVA23 Auditoria Conciliacion FiscalLuz Giraldo MontoyaAún no hay calificaciones

- Cuadro Comparativo de Las Normas InternacionalesDocumento9 páginasCuadro Comparativo de Las Normas InternacionalesEdwin GalvisAún no hay calificaciones

- Declaración Mes 10 PDFDocumento2 páginasDeclaración Mes 10 PDFAmando AlprójimoAún no hay calificaciones

- Imp DiferidoDocumento15 páginasImp DiferidoMoraima BethencourtAún no hay calificaciones

- Normas Tributarias-Suplemento Electronico de Analisis Tributario #24 Agosto 2016Documento24 páginasNormas Tributarias-Suplemento Electronico de Analisis Tributario #24 Agosto 2016jose_js_2209Aún no hay calificaciones

- Constancia RENTA 2022 (002) EditaleDocumento101 páginasConstancia RENTA 2022 (002) Editalealejandra carranzaAún no hay calificaciones

- Trabajos Nacionales - Importancia de La Aplicación de La NIIF para Pymes en Bolivia y Latinoamérica - MI PYMESDocumento12 páginasTrabajos Nacionales - Importancia de La Aplicación de La NIIF para Pymes en Bolivia y Latinoamérica - MI PYMESdayana0% (1)

- Multas Por Incumplimiento de Deberes Formales 2015Documento12 páginasMultas Por Incumplimiento de Deberes Formales 2015Adonay Buhito MontañoAún no hay calificaciones

- Este Ensayo Habla de Como Aplico Cotidianamente La Miscelánea Fiscal en Mi Área LaboralDocumento1 páginaEste Ensayo Habla de Como Aplico Cotidianamente La Miscelánea Fiscal en Mi Área LaboralSulem ArredondoAún no hay calificaciones

- Causas de La EvasiónDocumento3 páginasCausas de La EvasiónduglasAún no hay calificaciones

- La NITADocumento14 páginasLa NITAANDRES ANTONIO ALVAREZ ALIANAún no hay calificaciones

- VA20 Dictamen NIA 805Documento9 páginasVA20 Dictamen NIA 805Andres TorresAún no hay calificaciones

- D5 ArendamientoDocumento4 páginasD5 ArendamientoViridiana García HernandezAún no hay calificaciones

- El Rol Del Contador en El Siglo XXI y Su Impacto en La SociedadDocumento18 páginasEl Rol Del Contador en El Siglo XXI y Su Impacto en La SociedadjonskayAún no hay calificaciones

- Instructivo F-14Documento3 páginasInstructivo F-14Milton Rodriguez0% (1)

- Modelo de planificación y control tributario basado en riesgoDocumento19 páginasModelo de planificación y control tributario basado en riesgoMiguel AngelAún no hay calificaciones

- Auditoria Papeles de Trabajo OrdinarioDocumento208 páginasAuditoria Papeles de Trabajo OrdinarioAlma Viri Mtz0% (1)

- Las Niif Pyme y Las Entidades Sin Fines de Lucro Con Seudonimo - Investigación Cont. 2015Documento16 páginasLas Niif Pyme y Las Entidades Sin Fines de Lucro Con Seudonimo - Investigación Cont. 2015Nicdonatonic69Aún no hay calificaciones

- Diferencias NIIFDocumento30 páginasDiferencias NIIFSuper Punto Empresa Calcetines100% (1)

- Poder Adquisitivo PDFDocumento1 páginaPoder Adquisitivo PDFjuliana villadaAún no hay calificaciones

- Dictamen Con Salvedad de Control InternoDocumento2 páginasDictamen Con Salvedad de Control InternoClau Sandoval NovaAún no hay calificaciones

- Mis Primeros Pasos Ante El Sat PDFDocumento23 páginasMis Primeros Pasos Ante El Sat PDFJorgeAún no hay calificaciones

- Informe Liquidación Presupuesto 2020Documento588 páginasInforme Liquidación Presupuesto 2020Jesse LopezAún no hay calificaciones

- CBEne 2023Documento2 páginasCBEne 2023Jesse LopezAún no hay calificaciones

- Normas Jurídicas de Nicaragua: Abrir GacetaDocumento6 páginasNormas Jurídicas de Nicaragua: Abrir GacetaJesse LopezAún no hay calificaciones

- SENTENCIA No. 33 - 2017Documento7 páginasSENTENCIA No. 33 - 2017Jesse LopezAún no hay calificaciones

- G72-Digesto Materia AduanasDocumento368 páginasG72-Digesto Materia AduanasJesse LopezAún no hay calificaciones

- Etapas de La Acción FiscalizadoraDocumento3 páginasEtapas de La Acción FiscalizadoraJesse LopezAún no hay calificaciones

- Contabilidad de Una EmpresaDocumento4 páginasContabilidad de Una EmpresaJesse LopezAún no hay calificaciones

- Cuestionario O Y MDocumento1 páginaCuestionario O Y MJesse LopezAún no hay calificaciones

- RESUMENDocumento3 páginasRESUMENJesse LopezAún no hay calificaciones

- Calidad TotalDocumento3 páginasCalidad TotalJesse LopezAún no hay calificaciones

- Autoevaluacion MITRABDocumento4 páginasAutoevaluacion MITRABJesse LopezAún no hay calificaciones

- Presentacion Analisis TributosDocumento2 páginasPresentacion Analisis TributosJesse LopezAún no hay calificaciones

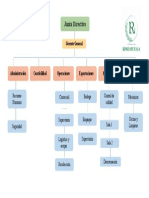

- OrganigramaDocumento1 páginaOrganigramaJesse LopezAún no hay calificaciones

- Marco Legal Auditoria Tributaria: Facultades FiscalizaciónDocumento23 páginasMarco Legal Auditoria Tributaria: Facultades FiscalizaciónJesse LopezAún no hay calificaciones

- Auditoria Tributaria - V3Documento16 páginasAuditoria Tributaria - V3Jesse LopezAún no hay calificaciones

- Normas de Auditoria TributariaDocumento13 páginasNormas de Auditoria TributariaJesse LopezAún no hay calificaciones

- Palabras Con GUEDocumento1 páginaPalabras Con GUEJesse LopezAún no hay calificaciones

- Iley Anual de Presupuesto 2022Documento95 páginasIley Anual de Presupuesto 2022Jesse LopezAún no hay calificaciones

- Practicas de Genero. 2009-2011. NicaraguaDocumento76 páginasPracticas de Genero. 2009-2011. NicaraguaBeverly Castillo HerreraAún no hay calificaciones

- Plan de Arbitrios Municipal 1989Documento20 páginasPlan de Arbitrios Municipal 1989Jesse LopezAún no hay calificaciones

- PasaporteMenoresRequisitosProcedimientoDocumento4 páginasPasaporteMenoresRequisitosProcedimientoJesse LopezAún no hay calificaciones

- Presentración Ajuste A La DeducibilidadDocumento13 páginasPresentración Ajuste A La DeducibilidadJesse LopezAún no hay calificaciones

- Reglamento de La Ley N822Documento109 páginasReglamento de La Ley N822Jesse LopezAún no hay calificaciones

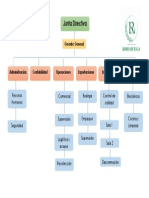

- OrganigramaDocumento1 páginaOrganigramaJesse LopezAún no hay calificaciones

- Blog Escudos FiscalesDocumento3 páginasBlog Escudos FiscalesJesse LopezAún no hay calificaciones

- Modelos y teorías del cambio planificadoDocumento7 páginasModelos y teorías del cambio planificadoJesse LopezAún no hay calificaciones

- Modelo de Ralph KilmannDocumento1 páginaModelo de Ralph KilmannJesse LopezAún no hay calificaciones

- Evaluacion y Control de La EstrategiaDocumento3 páginasEvaluacion y Control de La EstrategiaJesse LopezAún no hay calificaciones

- Renovación de Pasaporte para Mayores de Edad - Dirección General de Migración y ExtranjeríaDocumento3 páginasRenovación de Pasaporte para Mayores de Edad - Dirección General de Migración y ExtranjeríaJesse LopezAún no hay calificaciones

- Silabo MGP Rol Económico Del EstadoDocumento5 páginasSilabo MGP Rol Económico Del EstadoJhean ContrerasAún no hay calificaciones

- Evaluación final macroeconomíaDocumento14 páginasEvaluación final macroeconomíaErika Natalia CircaAún no hay calificaciones

- Evaluación c6 sobre política monetaria y fiscalDocumento7 páginasEvaluación c6 sobre política monetaria y fiscaljyrusinkeAún no hay calificaciones

- Parcial 2 Completo - ECONOMIADocumento6 páginasParcial 2 Completo - ECONOMIACoraAún no hay calificaciones

- Economía General UNIDocumento3 páginasEconomía General UNIWilmerAún no hay calificaciones

- El Modelo Mundell-Fleming y El Sistema de Tipos de CambioDocumento45 páginasEl Modelo Mundell-Fleming y El Sistema de Tipos de CambioAndres Oviedo Castro100% (1)

- Alternativas EconomiaDocumento81 páginasAlternativas EconomiaVale ConstanzaAún no hay calificaciones

- Cap.33 Mankiw Demanda y Oferta AgregadasDocumento22 páginasCap.33 Mankiw Demanda y Oferta Agregadaswikiderechouctem89% (9)

- Equilibrio de mercado KeynesianoDocumento7 páginasEquilibrio de mercado KeynesianoRodrigo AlmonacidAún no hay calificaciones

- Capitulo 17 La Produccion Nacional y El Tipo de Cambio ResumenDocumento13 páginasCapitulo 17 La Produccion Nacional y El Tipo de Cambio ResumenVale SuarezAún no hay calificaciones

- Finanzas PublicaDocumento15 páginasFinanzas PublicaStephany ArangurenAún no hay calificaciones

- 2°parcial MacroDocumento7 páginas2°parcial MacroBrisa CaballeroAún no hay calificaciones

- Politicas Macroeconomicas de GuatemalaDocumento6 páginasPoliticas Macroeconomicas de GuatemalaFernanda BarriosAún no hay calificaciones

- Libro Amarillo Presupuestos Generales Del EstadoDocumento440 páginasLibro Amarillo Presupuestos Generales Del EstadoinfoLibreAún no hay calificaciones

- Economía Monetarista - Milton FriedmanDocumento187 páginasEconomía Monetarista - Milton FriedmanDiego S.100% (5)

- Capitulo 19 Ejercicios Libro de MacroeconomiaDocumento8 páginasCapitulo 19 Ejercicios Libro de MacroeconomiaDanilo Obregoso100% (1)

- Resumen PlosserDocumento8 páginasResumen PlosserLeo CuadradoAún no hay calificaciones

- El Pib de BoliviaDocumento3 páginasEl Pib de BoliviaJhonny CoyaureAún no hay calificaciones

- Estructura Del Estado Venezolano en Función de Las Finanzas Públicas y La Normativa Jurídica ExistenteDocumento5 páginasEstructura Del Estado Venezolano en Función de Las Finanzas Públicas y La Normativa Jurídica ExistenteAlicia Osorio RieraAún no hay calificaciones

- Resumen Hacienda PublicaDocumento168 páginasResumen Hacienda PublicaDiana CastañedaAún no hay calificaciones

- Tema 11.2 - Politica Fiscal y Monetaria (Cap. 34)Documento46 páginasTema 11.2 - Politica Fiscal y Monetaria (Cap. 34)pabloAún no hay calificaciones

- Unidad - 1 - Legislacion - Tributaria - Ley - 2492Documento12 páginasUnidad - 1 - Legislacion - Tributaria - Ley - 2492Jose Luis Ortega ArenasAún no hay calificaciones

- Unidad 3, Actividad 1Documento4 páginasUnidad 3, Actividad 1Marlen ValenciaAún no hay calificaciones

- F-Sgi-008 Analisis de Riesgos SgiDocumento35 páginasF-Sgi-008 Analisis de Riesgos SgiFrancis Maritza Cruz MontañezAún no hay calificaciones

- Microeconomía y Macroeconomía: Curso CompletoDocumento8 páginasMicroeconomía y Macroeconomía: Curso CompletoJoe Cantoral R.100% (1)

- 2 14Documento3 páginas2 14Edwardleonardo Capera RojasAún no hay calificaciones

- La Gestion Publica en La Politica Publica Analisis Actividad3Documento11 páginasLa Gestion Publica en La Politica Publica Analisis Actividad3Leander Diaz BlancoAún no hay calificaciones

- Anteproyecto de Investigación CompletoDocumento9 páginasAnteproyecto de Investigación CompletoSofi GuidoAún no hay calificaciones

- Taller 2 Análisis de Movimientos de La Oferta y La Demanda AgregadaDocumento7 páginasTaller 2 Análisis de Movimientos de La Oferta y La Demanda AgregadaLeidy Xiomara Arevalo PalaciosAún no hay calificaciones

- Teoría Keynesiana 1929-1970Documento10 páginasTeoría Keynesiana 1929-1970Heidi Montalvo100% (1)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Guia práctica de los instrumentos financieros derivadosDe EverandGuia práctica de los instrumentos financieros derivadosCalificación: 5 de 5 estrellas5/5 (2)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Guía práctica fiscal ISR, IVA, IMSS e Infonavit 2016De EverandGuía práctica fiscal ISR, IVA, IMSS e Infonavit 2016Aún no hay calificaciones

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)