También podría gustarte

- Isai - U1 - A2 - CdhoDocumento1 páginaIsai - U1 - A2 - CdhoEstephany SanchezAún no hay calificaciones

- Iani U2 Ea HiirDocumento6 páginasIani U2 Ea HiirDaniel RodmanAún no hay calificaciones

- Icoi U1 Ea ApmDocumento13 páginasIcoi U1 Ea ApmMegaan Cruz GonzalezAún no hay calificaciones

- Isai - U1 - A2 - AulvDocumento7 páginasIsai - U1 - A2 - AulvAseri VeloAún no hay calificaciones

- Integra Un Proyecto de Inversión A Partir de Algo Que Te Gustaría DesarrollarDocumento6 páginasIntegra Un Proyecto de Inversión A Partir de Algo Que Te Gustaría DesarrollarKarla RuizAún no hay calificaciones

- Imse U2 Ea HiirDocumento5 páginasImse U2 Ea HiirDaniel Rodman100% (1)

- Iace U1 A1 RohrDocumento6 páginasIace U1 A1 RohrMarco Tulio Rosales IbarraAún no hay calificaciones

- Iefp U1 A3 RoprDocumento6 páginasIefp U1 A3 Roprmarilu azamar ortizAún no hay calificaciones

- Icdc U1 A2 JahpDocumento5 páginasIcdc U1 A2 JahpAlex AlejandroAún no hay calificaciones

- Iarc U1 Ea IvgDocumento9 páginasIarc U1 Ea IvgIngrid VazquezAún no hay calificaciones

- IPRV U3 A3 MASRDocumento2 páginasIPRV U3 A3 MASRMaiit SalazarAún no hay calificaciones

- Iace U2 Ea CehoDocumento12 páginasIace U2 Ea CehoCesar Israel Hernandez OrdazAún no hay calificaciones

- IDIP U2 A1 ArLCCDocumento7 páginasIDIP U2 A1 ArLCCArgenis Lopez CruzAún no hay calificaciones

- Iofe U2 A2 CdhoDocumento7 páginasIofe U2 A2 CdhoChristian HernandezAún no hay calificaciones

- Estrategias de marketing de servicios para una empresa de venta y distribución de ingredientes y productos de pasteleríaDocumento7 páginasEstrategias de marketing de servicios para una empresa de venta y distribución de ingredientes y productos de pasteleríaxabelAún no hay calificaciones

- Servicios de mensajería y etapas del modelo de consumoDocumento2 páginasServicios de mensajería y etapas del modelo de consumoxabelAún no hay calificaciones

- Iace U1 A1 NaenDocumento3 páginasIace U1 A1 NaenNatalia EspinosaAún no hay calificaciones

- Imse U3 Ea Jorr PDFDocumento4 páginasImse U3 Ea Jorr PDFEduardo RomeroAún no hay calificaciones

- Ifrq U3 A2 CassDocumento2 páginasIfrq U3 A2 CassCarmenAún no hay calificaciones

- Final Proyecto de SistematizaciónDocumento79 páginasFinal Proyecto de Sistematizaciónluz marinaAún no hay calificaciones

- Isai U3 A3 MatmDocumento19 páginasIsai U3 A3 MatmAngie AngelAún no hay calificaciones

- Importancia del marco legal en el comercio internacional de mercancías especialesDocumento4 páginasImportancia del marco legal en el comercio internacional de mercancías especialesGabriel ChagoyaAún no hay calificaciones

- Iaem U1 A2 DagcDocumento8 páginasIaem U1 A2 DagcdanielkstilloAún no hay calificaciones

- Iesp U2 A1 JahpDocumento6 páginasIesp U2 A1 Jahprenata martinezAún no hay calificaciones

- IMSE U3 EA BigrDocumento8 páginasIMSE U3 EA BigrAnonymous Zvmot8EBw100% (1)

- Ilme U2 Ea JorrDocumento7 páginasIlme U2 Ea JorrEduardo RomeroAún no hay calificaciones

- Irep U1 Ea MaprDocumento6 páginasIrep U1 Ea MaprMarylu Paramo ReyesAún no hay calificaciones

- Iarc U2 A2 CdhoDocumento7 páginasIarc U2 A2 CdhoChristian Hernandez0% (1)

- Ifrq U1 Ea MismDocumento4 páginasIfrq U1 Ea MismSammcreepAún no hay calificaciones

- Icoi U2 A3 MasdDocumento5 páginasIcoi U2 A3 MasdReyna SanchezAún no hay calificaciones

- Imse U1 A1 AljdDocumento3 páginasImse U1 A1 AljdAlejandro JaquezAún no hay calificaciones

- IACE U3 EA ArLCDocumento10 páginasIACE U3 EA ArLCArgenis Lopez CruzAún no hay calificaciones

- Ipem U3 A1 MahbDocumento5 páginasIpem U3 A1 MahbmarcoAún no hay calificaciones

- Imse U3 A2 LugrDocumento3 páginasImse U3 A2 LugrSammcreepAún no hay calificaciones

- Itic U2 A2 SulvDocumento7 páginasItic U2 A2 Sulvzulili_20_84_2882053Aún no hay calificaciones

- Ilme U2 Ea MasrDocumento8 páginasIlme U2 Ea MasrMaiit Salazar50% (2)

- Imes U1 A2 IvgDocumento7 páginasImes U1 A2 IvgIngrid VazquezAún no hay calificaciones

- Imes U3 A2 FRPRDocumento10 páginasImes U3 A2 FRPRxabelAún no hay calificaciones

- Islo U3 A1 VignDocumento3 páginasIslo U3 A1 VignVictoria Garcia0% (1)

- Imse U3 A2 JahpDocumento8 páginasImse U3 A2 JahpAlex AlejandroAún no hay calificaciones

- Ilme U3 A2 IrwrDocumento4 páginasIlme U3 A2 IrwrLulu RochaAún no hay calificaciones

- Iani U1 A1 GagpDocumento13 páginasIani U1 A1 GagpGabriel Gaytan100% (1)

- Imse U2 A1 MiclDocumento3 páginasImse U2 A1 MiclOmar Loera CastilloAún no hay calificaciones

- Imse U3 Atr JahpDocumento2 páginasImse U3 Atr JahpAlex AlejandroAún no hay calificaciones

- Ipmi U3 A2 CdhoDocumento6 páginasIpmi U3 A2 CdhoChristian HernandezAún no hay calificaciones

- Iarc U1 A1 1Documento7 páginasIarc U1 A1 1Dario De Niz100% (1)

- Iani U1 A2 MasrDocumento3 páginasIani U1 A2 MasrMaiit Salazar100% (1)

- Ietn U1 A1 EsmsDocumento3 páginasIetn U1 A1 EsmsDominican MaSiAún no hay calificaciones

- FolletoDocumento3 páginasFolletonacha100% (1)

- IPEM - U1 - A3 - Giam Actividad 3 Técnicas de InvestigaciónDocumento2 páginasIPEM - U1 - A3 - Giam Actividad 3 Técnicas de Investigacióntrash 2099Aún no hay calificaciones

- Iani U2 Ea MaagDocumento7 páginasIani U2 Ea MaagKarmenAmayaAún no hay calificaciones

- Iace U3 Ea FagfDocumento3 páginasIace U3 Ea FagfFaby GofloAún no hay calificaciones

- Iace - U2 - Ea - IvgDocumento11 páginasIace - U2 - Ea - IvgIngrid Vazquez100% (1)

- Iani U3 Ea FagfDocumento4 páginasIani U3 Ea FagfFaby GofloAún no hay calificaciones

- IECM U3 A3 BigrDocumento12 páginasIECM U3 A3 BigrAnonymous Zvmot8EBwAún no hay calificaciones

- Icdc U3 Ea FagfDocumento43 páginasIcdc U3 Ea FagfXune TeppAún no hay calificaciones

- Icdc U3 A1 MemvDocumento3 páginasIcdc U3 A1 Memvangel martinezAún no hay calificaciones

- Comercio exterior: introducción, exportaciones y clasificación arancelariaDocumento23 páginasComercio exterior: introducción, exportaciones y clasificación arancelariaYiri Maileth Serrano EspitiaAún no hay calificaciones

- Gestión comercio exterior ChileDocumento8 páginasGestión comercio exterior ChilePriscyAún no hay calificaciones

- Me 4Documento25 páginasMe 4paulina.jorquera4Aún no hay calificaciones

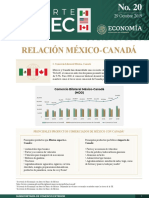

- Reporte-TMEC N20-Esp 20191029 BDocumento4 páginasReporte-TMEC N20-Esp 20191029 BAngie AngelAún no hay calificaciones

- Reporte-TMEC N17-Esp 20190930Documento3 páginasReporte-TMEC N17-Esp 20190930Angie AngelAún no hay calificaciones

- Reporte-TMEC N11-Esp 20190819 BDocumento3 páginasReporte-TMEC N11-Esp 20190819 BAngie AngelAún no hay calificaciones

- Reporte-TMEC N18-Esp 20191014 ADocumento3 páginasReporte-TMEC N18-Esp 20191014 AAngie AngelAún no hay calificaciones

- Reporte-TMEC N19-Esp 20191021 ADocumento3 páginasReporte-TMEC N19-Esp 20191021 AAngie AngelAún no hay calificaciones

- Reporte-TMEC N14-Esp 20190909 BDocumento3 páginasReporte-TMEC N14-Esp 20190909 BAxel De Los Santos HuertaAún no hay calificaciones

- Solucion Diferencias TMECDocumento4 páginasSolucion Diferencias TMECAlex PerezAún no hay calificaciones

- Reporte-TMEC N08-Esp 20190729Documento3 páginasReporte-TMEC N08-Esp 20190729Angie AngelAún no hay calificaciones

- Reporte-TMEC N02-Esp 20190617 BDocumento4 páginasReporte-TMEC N02-Esp 20190617 BAngie AngelAún no hay calificaciones

- Reporte-TMEC N09-Esp 20191021Documento4 páginasReporte-TMEC N09-Esp 20191021Angie AngelAún no hay calificaciones

- Reporte-TMEC N03-Esp 20190624Documento3 páginasReporte-TMEC N03-Esp 20190624Angie AngelAún no hay calificaciones

- Reporte-TMEC N05-Esp 20191011Documento3 páginasReporte-TMEC N05-Esp 20191011Angie AngelAún no hay calificaciones

- Reporte-TMEC N13-Esp 20190903 CDocumento5 páginasReporte-TMEC N13-Esp 20190903 CAxel De Los Santos HuertaAún no hay calificaciones

- Reporte TMEC Anexo23 ADocumento3 páginasReporte TMEC Anexo23 AJerardothlAún no hay calificaciones

- 54exportación AguacateDocumento31 páginas54exportación AguacateAnonymous l9CuMSzKAún no hay calificaciones

- Universidad Autonoma de NayaritDocumento110 páginasUniversidad Autonoma de NayaritAngie AngelAún no hay calificaciones

- Reporte-TMEC N07-Esp 20190722 RDocumento4 páginasReporte-TMEC N07-Esp 20190722 RAngie AngelAún no hay calificaciones

- Proceedings VI World Avocado Congress (Actas VI Congreso Mundial Del Aguacate) 2007. Viña Del Mar, Chile. 12 - 16 Nov 2007. ISBN No 978-956-17-0413-8Documento15 páginasProceedings VI World Avocado Congress (Actas VI Congreso Mundial Del Aguacate) 2007. Viña Del Mar, Chile. 12 - 16 Nov 2007. ISBN No 978-956-17-0413-8Angie AngelAún no hay calificaciones

- 54exportación AguacateDocumento31 páginas54exportación AguacateAnonymous l9CuMSzKAún no hay calificaciones

- Ciclo 06Documento158 páginasCiclo 06Stban VlncaAún no hay calificaciones

- 54exportación AguacateDocumento31 páginas54exportación AguacateAnonymous l9CuMSzKAún no hay calificaciones

- BellezaMx8 22Documento224 páginasBellezaMx8 22Angie AngelAún no hay calificaciones

- Supremo Como Tú: Mayo/junio 2022Documento71 páginasSupremo Como Tú: Mayo/junio 2022Eduardo AvilaAún no hay calificaciones

- Unidad 1. Generalidades de La Oferta Exportable - Contenido Nuclear - 2019 - 1 - b2Documento32 páginasUnidad 1. Generalidades de La Oferta Exportable - Contenido Nuclear - 2019 - 1 - b2reynaAún no hay calificaciones

- Iofe U2 CN PDFDocumento28 páginasIofe U2 CN PDFlinda luceroAún no hay calificaciones

- Planeación Didáctica Unidad 1Documento4 páginasPlaneación Didáctica Unidad 1Angie AngelAún no hay calificaciones

- Folleto Campaa 82022Documento182 páginasFolleto Campaa 82022Angie AngelAún no hay calificaciones

- Guía Rápida de ExportaciónDocumento21 páginasGuía Rápida de Exportaciónkarlozsosa100% (1)

- Aguacate: Perfiles de ProductoDocumento28 páginasAguacate: Perfiles de ProductoAngie AngelAún no hay calificaciones

- Planeación Didáctica Unidad 2Documento4 páginasPlaneación Didáctica Unidad 2Angie AngelAún no hay calificaciones

- Plegable Aplicar Las Normas para La Redacci N de TextosDocumento2 páginasPlegable Aplicar Las Normas para La Redacci N de TextosVillabona JenniferAún no hay calificaciones

- U.1 Evaluacion de Proyectos - FinalDocumento16 páginasU.1 Evaluacion de Proyectos - FinalLUIS ROBERTO TAPIA AZAMARAún no hay calificaciones

- Crear y usar macros en ExcelDocumento5 páginasCrear y usar macros en ExcelMildred RodriguezAún no hay calificaciones

- Trimble - Trimble Access - Manual UsuarioDocumento467 páginasTrimble - Trimble Access - Manual UsuarioManuel Tovar100% (1)

- SONOMETRIADocumento21 páginasSONOMETRIALuisa N.Aún no hay calificaciones

- Riapr2012 PDFDocumento53 páginasRiapr2012 PDFATLANTEC S.A.S.100% (1)

- Preparación de plato saludable para evaluación Educación FísicaDocumento1 páginaPreparación de plato saludable para evaluación Educación FísicaZuyen Morales HerreraAún no hay calificaciones

- Obstrucción de fístula bucosinusal con grasa facialDocumento4 páginasObstrucción de fístula bucosinusal con grasa facialArturo MedranoAún no hay calificaciones

- Manual Sdmo CompletoDocumento313 páginasManual Sdmo Completorodrigo velasquez100% (2)

- Unidad 2 Ecuaciones Diferenciales de Orden SuperiorDocumento13 páginasUnidad 2 Ecuaciones Diferenciales de Orden SuperiorDaniel CorderoAún no hay calificaciones

- Contabilidad de CostosDocumento73 páginasContabilidad de CostosJulio Garavito Rojas100% (2)

- MENOGUIAPATOLOGIAVULVARDocumento60 páginasMENOGUIAPATOLOGIAVULVARLilly MejiaAún no hay calificaciones

- 1SDA067391R1 xt1c 160 TMD 25 450 3p F FDocumento4 páginas1SDA067391R1 xt1c 160 TMD 25 450 3p F FRaul HernandezAún no hay calificaciones

- Tema 5 Mates 5o Medida Ejercicios+Documento9 páginasTema 5 Mates 5o Medida Ejercicios+Juan José Rodríguez MartínAún no hay calificaciones

- Clase 7. Hiperbilirrubinemia NeonatalDocumento11 páginasClase 7. Hiperbilirrubinemia NeonatalBárbara RubĭlarAún no hay calificaciones

- Reporte de Lectura Supervision Educativa PDFDocumento5 páginasReporte de Lectura Supervision Educativa PDFLOYDAAún no hay calificaciones

- Trabajo de Administracion Financiera Luis Jorge HuamanDocumento3 páginasTrabajo de Administracion Financiera Luis Jorge HuamanLuis HuamanAún no hay calificaciones

- Travesia Laboral - Astrid BarreraDocumento13 páginasTravesia Laboral - Astrid Barreraastrid ramirezAún no hay calificaciones

- Estrés y AdaptaciónDocumento139 páginasEstrés y AdaptaciónConi VergaraAún no hay calificaciones

- Carta Menu La KameliaDocumento6 páginasCarta Menu La Kameliasym automatizacionAún no hay calificaciones

- Convertidores BuckDocumento9 páginasConvertidores BuckEduard Vega AyalaAún no hay calificaciones

- Metodo de Calificacion de FactoresDocumento6 páginasMetodo de Calificacion de Factoresjhon polancoAún no hay calificaciones

- 4B Calendario de Evaluaciones - MAYO PDFDocumento1 página4B Calendario de Evaluaciones - MAYO PDFKatherine alejandra Carrasco moranAún no hay calificaciones

- TDR Mantenimiento Rutinario Por Ni de Servicio de La CarreteraDocumento11 páginasTDR Mantenimiento Rutinario Por Ni de Servicio de La CarreteraJS Guillén RJAún no hay calificaciones

- Informe Estadistico Sector Electrico 2016Documento37 páginasInforme Estadistico Sector Electrico 2016Jorge VeraAún no hay calificaciones

- Congelar Frutas VerdurasDocumento8 páginasCongelar Frutas VerdurasaliciaseguraptomonttAún no hay calificaciones

- RonquilloDocumento15 páginasRonquilloGonzalo GutierrezAún no hay calificaciones

- Normas para Fomentar La Participacion Ciudadana Gaceta Oficial N 38750 Del 20-08-2007 PDFDocumento40 páginasNormas para Fomentar La Participacion Ciudadana Gaceta Oficial N 38750 Del 20-08-2007 PDFec2net2Aún no hay calificaciones

- Ficha Técnica - BICICLETA - TALON 4 (2021)Documento1 páginaFicha Técnica - BICICLETA - TALON 4 (2021)aldair lizarragaAún no hay calificaciones

- Napko 3221Documento2 páginasNapko 3221alexisAún no hay calificaciones