También podría gustarte

- UF1260 - Gestión de la recepción de vehículosDe EverandUF1260 - Gestión de la recepción de vehículosAún no hay calificaciones

- La Materia Prima, Concepto, Funcion, ContabilizacionDocumento18 páginasLa Materia Prima, Concepto, Funcion, ContabilizacionMaritere MendozaAún no hay calificaciones

- Semana 3 - Elementos Del CostoDocumento26 páginasSemana 3 - Elementos Del Costow.donayre0403Aún no hay calificaciones

- Contabilidad y Control de Los Elementos de CostosDocumento24 páginasContabilidad y Control de Los Elementos de CostosKeilita GarzonAún no hay calificaciones

- UNIDAD I Costos EstimadosDocumento5 páginasUNIDAD I Costos EstimadosAlexia HernandezAún no hay calificaciones

- En Que Consiste El Ciclo ContableDocumento5 páginasEn Que Consiste El Ciclo ContableGaboAún no hay calificaciones

- A) Registro de La Orden de ProducciónDocumento13 páginasA) Registro de La Orden de ProducciónSantos MayrinAún no hay calificaciones

- Apuntes Materiales DirectosDocumento11 páginasApuntes Materiales DirectosMiriam100% (1)

- Contabilidad de Los MaterialesDocumento23 páginasContabilidad de Los MaterialesMaría Teresa ReyesAún no hay calificaciones

- Actividad N°5 Esquemas de MayorDocumento6 páginasActividad N°5 Esquemas de MayorLozano Rodríguez Marco AntonioAún no hay calificaciones

- Introducción Al Sistema de Costos Por Ordenes-1Documento16 páginasIntroducción Al Sistema de Costos Por Ordenes-1Rone Arias CervantesAún no hay calificaciones

- Material Costos IDocumento35 páginasMaterial Costos IMario R Zapata CruzAún no hay calificaciones

- Elementos Del CostoDocumento12 páginasElementos Del Costoelias.de2002Aún no hay calificaciones

- Control de Materiales PDFDocumento34 páginasControl de Materiales PDFCaro Sánchez100% (2)

- Semana 3 - Contabilidad de Los MaterialesDocumento23 páginasSemana 3 - Contabilidad de Los MaterialesLjmontes LjmontesAún no hay calificaciones

- Administracion de InventariosDocumento32 páginasAdministracion de InventariosDANIEL MATEO BELTRAN VELASCOAún no hay calificaciones

- Costos Historicos DiaporamasDocumento97 páginasCostos Historicos DiaporamasJEMC100% (1)

- Esquemas de Mayor TDocumento7 páginasEsquemas de Mayor TAlan Paul Treviño ContrerasAún no hay calificaciones

- Materia PrimaDocumento11 páginasMateria PrimaStiven ToroAún no hay calificaciones

- Notas de Conta Sobre InventariosDocumento33 páginasNotas de Conta Sobre InventariosMelissa CeronAún no hay calificaciones

- 1 - E4 Costos Por Ordenes de TrabajoDocumento16 páginas1 - E4 Costos Por Ordenes de TrabajoMass MarizolAún no hay calificaciones

- SESIONº 1 Introducción A La Contabilidad de CostosDocumento23 páginasSESIONº 1 Introducción A La Contabilidad de CostosJESSENIAAún no hay calificaciones

- S03.s1-Flujo de Los CostosDocumento35 páginasS03.s1-Flujo de Los CostosHenrry CruzadoAún no hay calificaciones

- Costos VergiuDocumento17 páginasCostos VergiuJorge Arias AcevedoAún no hay calificaciones

- Cuentas de AuraDocumento2 páginasCuentas de AuraGeday sanchezAún no hay calificaciones

- Costeo Control Materias PrimasDocumento9 páginasCosteo Control Materias PrimasKimberly Gonzalez MAún no hay calificaciones

- Semana 4Documento32 páginasSemana 4Armando lAún no hay calificaciones

- Costos PrimosDocumento5 páginasCostos Primoskelvis javierAún no hay calificaciones

- Contabilidad de Costos I - Sesión 4 y 5Documento26 páginasContabilidad de Costos I - Sesión 4 y 5YEFRI EDWIN HUAMANI AROTAYPEAún no hay calificaciones

- Cuentas para Costos Control de MaterialesDocumento8 páginasCuentas para Costos Control de MaterialesAngieOlivaAún no hay calificaciones

- CUENTASDocumento6 páginasCUENTASSANDRA PAOLA CORTES CRUZAún no hay calificaciones

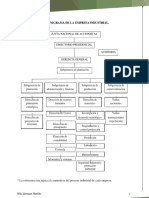

- 1.3 Organigrama de La Empresa IndustrialDocumento10 páginas1.3 Organigrama de La Empresa IndustrialAndy YalamaAún no hay calificaciones

- UNIDAD 1. Generalidades de CostosDocumento19 páginasUNIDAD 1. Generalidades de CostosZiania CristhelAún no hay calificaciones

- Sesion 1 Introduccion A Los CostosDocumento27 páginasSesion 1 Introduccion A Los CostosCGraficaCalderonAún no hay calificaciones

- UNIDAD III - TEMA IV - Costeo Por Ordenes de Trabajo - Materia PrimaDocumento65 páginasUNIDAD III - TEMA IV - Costeo Por Ordenes de Trabajo - Materia PrimaLadys OstiaAún no hay calificaciones

- Contabilidad de Costos Cuadro de ResumenDocumento2 páginasContabilidad de Costos Cuadro de ResumenMarco Antonio Sarango SanchezAún no hay calificaciones

- Elementos Del Costo (MP) Clase 20.03.23 Grupo 1Documento32 páginasElementos Del Costo (MP) Clase 20.03.23 Grupo 1Gustavo GallegosAún no hay calificaciones

- Contabilidad de Costos TeoríaDocumento18 páginasContabilidad de Costos TeoríaGalileaAún no hay calificaciones

- Flujo de CostosDocumento11 páginasFlujo de Costosfem femeniusAún no hay calificaciones

- Ensayo 1Documento11 páginasEnsayo 1Shania RochaAún no hay calificaciones

- Contabilidad CostosDocumento43 páginasContabilidad CostosRafa Zhicay100% (1)

- Conceptos de Costos y Costos Por Ódenes EspecíficasDocumento11 páginasConceptos de Costos y Costos Por Ódenes EspecíficasJohan ColladoAún no hay calificaciones

- Certificacion en NIF 2023 Modulo 03Documento98 páginasCertificacion en NIF 2023 Modulo 03England EnglandAún no hay calificaciones

- Unidad 4. - Control y Contabilizacion de Los Elementos Del CostoDocumento46 páginasUnidad 4. - Control y Contabilizacion de Los Elementos Del Costonikita2405100% (2)

- Tema #3 MaterialesDocumento4 páginasTema #3 MaterialesLuz Andia ZegarraAún no hay calificaciones

- Unidad 3Documento10 páginasUnidad 3felix vizcainoAún no hay calificaciones

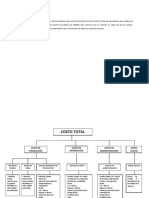

- Costo Total, Costo Unitario y Elementos Que Conforman El CostoDocumento10 páginasCosto Total, Costo Unitario y Elementos Que Conforman El CostoMercedesCastrejonAún no hay calificaciones

- Contabilidad Gerencial Y de Costos: Ms. CPC Elizabeth Ojeda CrisantoDocumento41 páginasContabilidad Gerencial Y de Costos: Ms. CPC Elizabeth Ojeda CrisantoAmmy RoncalAún no hay calificaciones

- Elementos Del Costo:: Materia Prima, Mano de Obra y Costos Indirectos de FabricaciónDocumento60 páginasElementos Del Costo:: Materia Prima, Mano de Obra y Costos Indirectos de Fabricaciónsaul laraAún no hay calificaciones

- Administración de CostosDocumento49 páginasAdministración de CostosRosa Isabel Peñate GuzmanAún no hay calificaciones

- COSTOSnYnSUSnELEMENTOS 7063404e4367471Documento49 páginasCOSTOSnYnSUSnELEMENTOS 7063404e4367471Fabio Humberto Garcia MondragonAún no hay calificaciones

- Contabilidad de Costos I - Modulo 6Documento14 páginasContabilidad de Costos I - Modulo 6Eduardo Enrique GrajalesAún no hay calificaciones

- Bienes de Cambio 2020Documento16 páginasBienes de Cambio 2020Lauti ProsperiAún no hay calificaciones

- Lineamientos Generales de Los Costos Teoria y Practica Unac 12.06.2021Documento45 páginasLineamientos Generales de Los Costos Teoria y Practica Unac 12.06.2021Kevyn Tello CajaAún no hay calificaciones

- S07.s1 - Asignación de Costos.Documento31 páginasS07.s1 - Asignación de Costos.sebastian floresAún no hay calificaciones

- NIF C-4 InventariosDocumento35 páginasNIF C-4 InventariosBeatriz Ramírez DíazAún no hay calificaciones

- Trabajo Individual Paso 2 - Analizar La Administración de Costos Gilberto Calderon TrejosDocumento12 páginasTrabajo Individual Paso 2 - Analizar La Administración de Costos Gilberto Calderon Trejoselkin huertasAún no hay calificaciones

- Tema 05 - Control y Registro de Los Materiales PDFDocumento7 páginasTema 05 - Control y Registro de Los Materiales PDFKeytel VasquezAún no hay calificaciones

- Costos HistoricosDocumento27 páginasCostos HistoricosFelix Serrano CervantesAún no hay calificaciones

- Unfv Semana #2 Costos ComercialesDocumento24 páginasUnfv Semana #2 Costos ComercialesSOCRATESAún no hay calificaciones

- Afe 102 Desarrollo Normal y Excepcional Del Niño Menor de Tres AñosDocumento70 páginasAfe 102 Desarrollo Normal y Excepcional Del Niño Menor de Tres AñosSOCRATESAún no hay calificaciones

- Documentos para La Carpeta PedagógicaDocumento2 páginasDocumentos para La Carpeta PedagógicaSOCRATESAún no hay calificaciones

- Plan de Trabajo Pedagógico Domiciliario FinalDocumento2 páginasPlan de Trabajo Pedagógico Domiciliario FinalSOCRATESAún no hay calificaciones

- Exp. Aprendizaje CyT 2° MAG 2020 CORONAVIRUSDocumento7 páginasExp. Aprendizaje CyT 2° MAG 2020 CORONAVIRUSSOCRATESAún no hay calificaciones

- Unfv Semana #3 Costo de ServiciosDocumento32 páginasUnfv Semana #3 Costo de ServiciosSOCRATESAún no hay calificaciones

- Informe Final OkDocumento103 páginasInforme Final OkSOCRATESAún no hay calificaciones

- Artículo de InvestigaciónDocumento2 páginasArtículo de InvestigaciónSOCRATESAún no hay calificaciones

- Exp. Aprendizaje CyT 2° MAG 2020 CORONAVIRUSDocumento7 páginasExp. Aprendizaje CyT 2° MAG 2020 CORONAVIRUSSOCRATESAún no hay calificaciones

- Logistica para El ProyectoDocumento1 páginaLogistica para El ProyectoSOCRATESAún no hay calificaciones

- ENCUESTADocumento2 páginasENCUESTASOCRATESAún no hay calificaciones

- Proceso-Final-05 02 2018Documento21 páginasProceso-Final-05 02 2018SOCRATESAún no hay calificaciones

- Cuadro de Problemas Objetivos y ActividadesDocumento3 páginasCuadro de Problemas Objetivos y ActividadesSOCRATESAún no hay calificaciones

- Cuadro de Problemas Objetivos y ActividadesDocumento3 páginasCuadro de Problemas Objetivos y ActividadesSOCRATESAún no hay calificaciones

- Cronograma de Actividades de Proyecto de InnovaciónDocumento2 páginasCronograma de Actividades de Proyecto de InnovaciónSOCRATES0% (1)

- Proyecto Clima Institucional RPS 2019Documento9 páginasProyecto Clima Institucional RPS 2019SOCRATESAún no hay calificaciones

- Tesis MagalyDocumento139 páginasTesis MagalySOCRATESAún no hay calificaciones

- Trabajo de InvestigacionDocumento32 páginasTrabajo de InvestigacionSOCRATESAún no hay calificaciones

- PlanDocumento2 páginasPlanSOCRATESAún no hay calificaciones

- CUESTIONARIODocumento2 páginasCUESTIONARIOSOCRATESAún no hay calificaciones

- Resultados Erehua 2018Documento18 páginasResultados Erehua 2018SOCRATESAún no hay calificaciones

- Matriz de Consistencia 05.02.2018Documento2 páginasMatriz de Consistencia 05.02.2018SOCRATESAún no hay calificaciones

- Proyecto de Investigación OkDocumento30 páginasProyecto de Investigación OkSOCRATESAún no hay calificaciones

- PlanDocumento2 páginasPlanSOCRATESAún no hay calificaciones

- Instructivo Ficha Psicolinguistica PDFDocumento2 páginasInstructivo Ficha Psicolinguistica PDFSOCRATESAún no hay calificaciones

- Matriz de Mejora Institucional Necesidades de Formación - HuachocolpaDocumento2 páginasMatriz de Mejora Institucional Necesidades de Formación - HuachocolpaSOCRATESAún no hay calificaciones

- Matriz Ece Acciones-De-MejoraDocumento3 páginasMatriz Ece Acciones-De-MejoraSOCRATESAún no hay calificaciones

- Matriz OkDocumento2 páginasMatriz OkSOCRATESAún no hay calificaciones

- Matriz - Ece - Acciones de Mejora PriorizadoDocumento4 páginasMatriz - Ece - Acciones de Mejora PriorizadoSOCRATESAún no hay calificaciones

- Libro TRAINMAR Fundamentos de Infraestructura PortuariaDocumento112 páginasLibro TRAINMAR Fundamentos de Infraestructura PortuariaDiiego LopezAún no hay calificaciones

- XXV LAS-OLEFINAS BaseDocumento45 páginasXXV LAS-OLEFINAS BaseEduardo ToribioAún no hay calificaciones

- Practica 1 - 4 PiezasDocumento23 páginasPractica 1 - 4 PiezasFF//Luis Alv100% (1)

- Informacion Big DataDocumento6 páginasInformacion Big DataJanessys CorroAún no hay calificaciones

- Estrategia de Precios y de NegociacionDocumento24 páginasEstrategia de Precios y de NegociacionAlisson Pezo GuimasAún no hay calificaciones

- Grupo ReyDocumento6 páginasGrupo ReyShannen ChavarriaAún no hay calificaciones

- Actividda #03-Proceso Productivo LGDocumento8 páginasActividda #03-Proceso Productivo LGANGELO JOSUE GOMEZ SILVAAún no hay calificaciones

- Estudio CebollaDocumento44 páginasEstudio Cebollahikaru2075% (4)

- Caso KAMINODocumento48 páginasCaso KAMINOKatty Emily Manyari QuispeAún no hay calificaciones

- Presentación EC0377Documento11 páginasPresentación EC0377almaAún no hay calificaciones

- Pi 001225 PDFDocumento74 páginasPi 001225 PDFjavier ordoñez quirozAún no hay calificaciones

- Proyecto MielDocumento19 páginasProyecto MielJOCELINE MURGUIA CHAMASAún no hay calificaciones

- Practicas de KardexDocumento12 páginasPracticas de KardexCamila Vizcardo ZevallosAún no hay calificaciones

- Procedimientos Contables y Manuales Gladys Colina Seccion 31Documento9 páginasProcedimientos Contables y Manuales Gladys Colina Seccion 31Carlos ManuelAún no hay calificaciones

- Chiappe Eje1Documento16 páginasChiappe Eje1Carlos ChiappeAún no hay calificaciones

- Respuesta Caso Sushi Itto PDFDocumento5 páginasRespuesta Caso Sushi Itto PDFNOHORA SMITH RODRIGUEZ CRUZAún no hay calificaciones

- Flujograma Eviencia 1 Guia 5Documento5 páginasFlujograma Eviencia 1 Guia 5Wilson Jose Lacera RodriguezAún no hay calificaciones

- Propiedad Intelectual en El Sector Agroalimentario en HondurasDocumento3 páginasPropiedad Intelectual en El Sector Agroalimentario en HondurasMaryuri CorralesAún no hay calificaciones

- Antecedentes de AdministraciónDocumento6 páginasAntecedentes de AdministraciónYuleana Abarca AdameAún no hay calificaciones

- Casos Empresariales Actividad 1 InfografiaDocumento1 páginaCasos Empresariales Actividad 1 InfografiaLuisa Fernanda LEYTON RINCON 2Aún no hay calificaciones

- Costos Por Ordenes de Produccion CPS 44-11Documento13 páginasCostos Por Ordenes de Produccion CPS 44-11Sileidy HerreraAún no hay calificaciones

- El LoraxDocumento2 páginasEl LoraxMarkAún no hay calificaciones

- 16 - ESTANDARIZACION InformeDocumento4 páginas16 - ESTANDARIZACION Informejennifer camargo hernandezAún no hay calificaciones

- Antecedentes Actividad Extrativa y Recursos Naturales S1Documento6 páginasAntecedentes Actividad Extrativa y Recursos Naturales S1ninfa ordoñez lauraAún no hay calificaciones

- El Premio Colombiano A La Calidad de La GestiónDocumento7 páginasEl Premio Colombiano A La Calidad de La GestióningrisAún no hay calificaciones

- Claro Peru Terminado00 PDFDocumento25 páginasClaro Peru Terminado00 PDFPamela Alexandra Zevallos PonceAún no hay calificaciones

- Evaluación FinalDocumento46 páginasEvaluación Finalkaty VasquezAún no hay calificaciones

- Bombas SumergiblesDocumento7 páginasBombas SumergiblesdanielchiriAún no hay calificaciones

- ADMINISTRACIÓN FINANCIERA DE EXISTENCIAS O INVENTARIOS ResumenDocumento8 páginasADMINISTRACIÓN FINANCIERA DE EXISTENCIAS O INVENTARIOS ResumenMaria YacilaAún no hay calificaciones

- Índice de Precios Del Consumo (IPC) Octubre 2021Documento11 páginasÍndice de Precios Del Consumo (IPC) Octubre 2021SubrayadoHDAún no hay calificaciones