También podría gustarte

- Mapa Conceptual NIA 220Documento3 páginasMapa Conceptual NIA 220Roxi TrujilloAún no hay calificaciones

- Actividad 1 Sesion 1 Los Fundamentos Teoricos de La Auditoria.Documento2 páginasActividad 1 Sesion 1 Los Fundamentos Teoricos de La Auditoria.omar100% (2)

- Informe EjecutivoDocumento16 páginasInforme EjecutivoDANIELFERDAún no hay calificaciones

- UF1946 - Realización de Auditorías e Inspecciones ambientales, control de las desviaciones del SGADe EverandUF1946 - Realización de Auditorías e Inspecciones ambientales, control de las desviaciones del SGAAún no hay calificaciones

- Estructura antisoborno del Instituto CampechanoDocumento9 páginasEstructura antisoborno del Instituto CampechanoMaribel Bautista AlvarezAún no hay calificaciones

- GSC Unidad 3Documento21 páginasGSC Unidad 3ISRAEL CARRILLO CORONAAún no hay calificaciones

- EmpresaDocumento2 páginasEmpresaOsman Roberto Morla PinillaAún no hay calificaciones

- Actividad SENADocumento3 páginasActividad SENAPaola GiraldoAún no hay calificaciones

- Cartilla Auditoria y Control InternoDocumento10 páginasCartilla Auditoria y Control InternoJuan Camilo URREGO GALLEGOAún no hay calificaciones

- Auditando Nuestro Sistema de SST 2019aDocumento28 páginasAuditando Nuestro Sistema de SST 2019ajavier fajardoAún no hay calificaciones

- Guía 34 Fundamentos de AuditoríaDocumento18 páginasGuía 34 Fundamentos de AuditoríaDUNIS TORRES OROZCOAún no hay calificaciones

- Auditoría y documentación para implantar un SGCDocumento13 páginasAuditoría y documentación para implantar un SGCMaria GómezAún no hay calificaciones

- Mapa Mental auditoriaDocumento1 páginaMapa Mental auditoriaBIBIANA MARCELA ALVAREZ SOTOAún no hay calificaciones

- Mapa - Conceptual Auditoria ExternaDocumento4 páginasMapa - Conceptual Auditoria ExternaCAROLINA100% (4)

- Lectura-Auditorías de CalidadDocumento7 páginasLectura-Auditorías de CalidadJoselinMarcelaAún no hay calificaciones

- Mapa Conceptual Caso EstudioDocumento1 páginaMapa Conceptual Caso EstudioJuanAún no hay calificaciones

- 1° Parte - Proceso de AuditoriaDocumento14 páginas1° Parte - Proceso de AuditoriaXiomi VargasAún no hay calificaciones

- Gestión de La Calidad en Procesos de Servicios y P... - (PG 126 - 151)Documento26 páginasGestión de La Calidad en Procesos de Servicios y P... - (PG 126 - 151)Amanda VillaAún no hay calificaciones

- Procedimiento Auditorias Internas SistemDocumento10 páginasProcedimiento Auditorias Internas SistemGema Luisa Fuentes OrtegaAún no hay calificaciones

- Modulo 1, Actividad 1.Documento4 páginasModulo 1, Actividad 1.Daniela GarciaAún no hay calificaciones

- Concepto e Instrucciones Basicas para El Desarrollo Del Trabajo de AuditoriaDocumento13 páginasConcepto e Instrucciones Basicas para El Desarrollo Del Trabajo de Auditoriaalcides salvadorAún no hay calificaciones

- © SUMMA UniversityDocumento34 páginas© SUMMA UniversityDiana Carolina Martínez NiñoAún no hay calificaciones

- Semana 9Documento26 páginasSemana 9Marysabel Urbano LlanosAún no hay calificaciones

- (GUIA) (CO) Cómo Ser Un Auditor ExitosoDocumento15 páginas(GUIA) (CO) Cómo Ser Un Auditor ExitosoCarol Juliana Rangel MorenoAún no hay calificaciones

- Actividad 1 Auditoria y Control InternoDocumento2 páginasActividad 1 Auditoria y Control InternoRosario GomezAún no hay calificaciones

- Nias y NagasDocumento47 páginasNias y NagasCarolina Ojeda Roman100% (1)

- Mapa de AseguramientoDocumento1 páginaMapa de AseguramientoJhenica patiñoAún no hay calificaciones

- Generalidades de AuditoriaDocumento29 páginasGeneralidades de AuditoriaLINA MARIA TAPIAS PASTOAún no hay calificaciones

- Auditoria GubernamentalDocumento1 páginaAuditoria GubernamentalCarlos Veles TorresAún no hay calificaciones

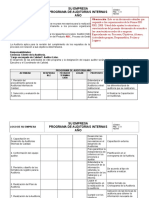

- Modelo - Programa de Auditorías InternasDocumento3 páginasModelo - Programa de Auditorías InternasJorge BrandAún no hay calificaciones

- Auditoría general y control interno: tipos y normasDocumento9 páginasAuditoría general y control interno: tipos y normasnatasha solanoAún no hay calificaciones

- Equipo 5-B - Presentacion Norma Int. 1300-1310-1311Documento20 páginasEquipo 5-B - Presentacion Norma Int. 1300-1310-1311Francisco Cristian GuillermoAún no hay calificaciones

- Unidad2 Anexo1Documento36 páginasUnidad2 Anexo1SHIRLEY SUSANA ASPRILLA AGUILARAún no hay calificaciones

- Auditoria Operativa Tercera SemanaDocumento14 páginasAuditoria Operativa Tercera SemanaAnays Araceli HuachoAún no hay calificaciones

- Mapa Mental GeneralDocumento1 páginaMapa Mental GeneralLiliana Traslaviña DeantonioAún no hay calificaciones

- Cuadro ComparativoDocumento8 páginasCuadro ComparativoPaula HernandezAún no hay calificaciones

- Mapa conceptual de auditoría financieraDocumento5 páginasMapa conceptual de auditoría financieraSheyla Jodimi Ccapa Ccaña100% (2)

- Clase3 - Anexo1 Auditorias de Sistemas de GestionDocumento36 páginasClase3 - Anexo1 Auditorias de Sistemas de GestionCassandra GAún no hay calificaciones

- Cartilla de Auditoría y Control Interno Parte 1 y 2Documento12 páginasCartilla de Auditoría y Control Interno Parte 1 y 2Eddy Ester Aldana PortillaAún no hay calificaciones

- Mapa Conceptual Auditoria InternaDocumento1 páginaMapa Conceptual Auditoria InternapaolaAún no hay calificaciones

- Cartilla Parte 1 Control InternoDocumento13 páginasCartilla Parte 1 Control InternopaolaAún no hay calificaciones

- Diapositivas Procedimeintos y Tecnicas de AuditoríaDocumento28 páginasDiapositivas Procedimeintos y Tecnicas de AuditoríaMiguel Panduro RomeroAún no hay calificaciones

- Mapa Mental Nia ViiDocumento4 páginasMapa Mental Nia ViikabiAún no hay calificaciones

- Mapa Conceptual de Auditoria IntegralDocumento8 páginasMapa Conceptual de Auditoria IntegralLeidy Johana Sanchez RangelAún no hay calificaciones

- AAA CONTROL AUDITORIA InternoDocumento43 páginasAAA CONTROL AUDITORIA InternoAndrés MontoyaAún no hay calificaciones

- Matriz Normas y Estándares InternacionalesDocumento4 páginasMatriz Normas y Estándares InternacionalesHenry Kelwin Rosero RojasAún no hay calificaciones

- AA1 Ev3 Informe EjecutivoDocumento3 páginasAA1 Ev3 Informe EjecutivoKevin GomezAún no hay calificaciones

- Guia de AuditoriaDocumento55 páginasGuia de Auditoriaariel delgadoAún no hay calificaciones

- Mapa Conceptual Auditoria Semana 1 Natasha SolanoDocumento10 páginasMapa Conceptual Auditoria Semana 1 Natasha Solanonatasha solanoAún no hay calificaciones

- InfografíaDocumento1 páginaInfografíaLizeth DazaAún no hay calificaciones

- Medicina Del Trabajo I M9T8Documento7 páginasMedicina Del Trabajo I M9T8Beatrice StoianAún no hay calificaciones

- AuditoriaDocumento8 páginasAuditoriaDaramia ExandraAún no hay calificaciones

- Etapas Del Proceso de La Auditoria de GestiónDocumento2 páginasEtapas Del Proceso de La Auditoria de GestiónAngie RamirezAún no hay calificaciones

- Caso de Estudio Auditoria Interna Eje 3Documento5 páginasCaso de Estudio Auditoria Interna Eje 3Sebastian GuzmánAún no hay calificaciones

- Auditoría: clases, objetivos y beneficiosDocumento20 páginasAuditoría: clases, objetivos y beneficiosmiguelAún no hay calificaciones

- Auditoria de La CalidadDocumento38 páginasAuditoria de La CalidadJhoselin Lozano Gonzalez100% (1)

- MAPA CONCEPTUAL (Autoguardado)Documento3 páginasMAPA CONCEPTUAL (Autoguardado)cindyAún no hay calificaciones

- Unidad 1 Auditoria OperativaDocumento22 páginasUnidad 1 Auditoria OperativaJunior JancoAún no hay calificaciones

- Nagas - Grupo 1Documento6 páginasNagas - Grupo 1Karen Vanessa Alegre BenitesAún no hay calificaciones

- Eje 1 - AUDITORIA INTEGRALDocumento6 páginasEje 1 - AUDITORIA INTEGRALMelena DondizaAún no hay calificaciones

- Auditoría del control interno - 2da ediciónDe EverandAuditoría del control interno - 2da ediciónAún no hay calificaciones

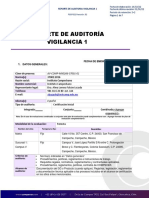

- FOSP021 - REPORTE - DE - AUDITORIA - VIGILANCIA 1 ACTUALIZADA 3 OBSERV-signedDocumento8 páginasFOSP021 - REPORTE - DE - AUDITORIA - VIGILANCIA 1 ACTUALIZADA 3 OBSERV-signedMaribel Bautista AlvarezAún no hay calificaciones

- Convocatoria NovDocumento1 páginaConvocatoria NovMaribel Bautista AlvarezAún no hay calificaciones

- Acta AntisobornoDocumento2 páginasActa AntisobornoMaribel Bautista AlvarezAún no hay calificaciones

- LISTA DE ASISTENCIA COMITE ANTISOBORNO NovDocumento1 páginaLISTA DE ASISTENCIA COMITE ANTISOBORNO NovMaribel Bautista AlvarezAún no hay calificaciones

- Cronograma 23Documento1 páginaCronograma 23Maribel Bautista AlvarezAún no hay calificaciones

- Cronograma de Gestión de Riesgo AntisobornoDocumento1 páginaCronograma de Gestión de Riesgo AntisobornoMaribel Bautista AlvarezAún no hay calificaciones

- CONVOCATORIADocumento1 páginaCONVOCATORIAMaribel Bautista AlvarezAún no hay calificaciones

- CONVOCATORIA JulioDocumento1 páginaCONVOCATORIA JulioMaribel Bautista AlvarezAún no hay calificaciones

- 2-Informe-De-Resultados 1er Inf Smstral 2019Documento3 páginas2-Informe-De-Resultados 1er Inf Smstral 2019Maribel Bautista AlvarezAún no hay calificaciones

- Certificado 37001 2016 FinalDocumento4 páginasCertificado 37001 2016 FinalMaribel Bautista AlvarezAún no hay calificaciones

- Normas éticas del Instituto CampechanoDocumento80 páginasNormas éticas del Instituto CampechanoMaribel Bautista AlvarezAún no hay calificaciones

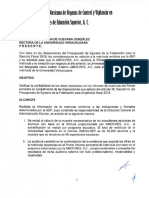

- Auditoría de matrícula UAQ 2019Documento3 páginasAuditoría de matrícula UAQ 2019Maribel Bautista AlvarezAún no hay calificaciones

- CONVOCATORIADocumento1 páginaCONVOCATORIAMaribel Bautista AlvarezAún no hay calificaciones

- Acta Antisoborno JULIO BisDocumento15 páginasActa Antisoborno JULIO BisMaribel Bautista AlvarezAún no hay calificaciones

- Lineamientos Comite de Etica y Conflictos de Intereses 4 NovDocumento12 páginasLineamientos Comite de Etica y Conflictos de Intereses 4 NovMaribel Bautista AlvarezAún no hay calificaciones

- FOSP009 - SOLICITUD - DE - CERTIFICACION FinalDocumento23 páginasFOSP009 - SOLICITUD - DE - CERTIFICACION FinalMaribel Bautista AlvarezAún no hay calificaciones

- Manual de CumplimientoDocumento21 páginasManual de CumplimientoMaribel Bautista AlvarezAún no hay calificaciones

- Manual de Descripcion y Perfil de Puestos SGADocumento12 páginasManual de Descripcion y Perfil de Puestos SGAMaribel Bautista AlvarezAún no hay calificaciones

- Estructura antisoborno del Instituto CampechanoDocumento1 páginaEstructura antisoborno del Instituto CampechanoMaribel Bautista AlvarezAún no hay calificaciones

- Diagnóstico ICDocumento24 páginasDiagnóstico ICMaribel Bautista AlvarezAún no hay calificaciones

- Rubrica ExposicionesDocumento1 páginaRubrica ExposicionesMaribel Bautista AlvarezAún no hay calificaciones

- Rubrica de Foro en LineaDocumento2 páginasRubrica de Foro en LineaMaribel Bautista AlvarezAún no hay calificaciones

- ProcesosDocumento15 páginasProcesosCesar RamosAún no hay calificaciones

- Diagrama-Ishikawa Plantilla EjemploDocumento1 páginaDiagrama-Ishikawa Plantilla EjemploMaribel Bautista AlvarezAún no hay calificaciones

- Módulo 4 - MbaDocumento2 páginasMódulo 4 - MbaMaribel Bautista AlvarezAún no hay calificaciones

- Rúbricas EnsayoDocumento2 páginasRúbricas EnsayoMaribel Bautista AlvarezAún no hay calificaciones

- Módulo 4 - MbaDocumento2 páginasMódulo 4 - MbaMaribel Bautista AlvarezAún no hay calificaciones

- Módulo 4 - MbaDocumento2 páginasMódulo 4 - MbaMaribel Bautista AlvarezAún no hay calificaciones

- 1 Proceso de Planeamiento en Auditoria GubernamentalDocumento26 páginas1 Proceso de Planeamiento en Auditoria GubernamentalLesly Castro GuzmanAún no hay calificaciones

- CONTABILIDADDocumento9 páginasCONTABILIDADJosenka CedeñoAún no hay calificaciones

- 03 C Programa Sustantivos RealizableDocumento2 páginas03 C Programa Sustantivos RealizableRelinda SanchesAún no hay calificaciones

- Auxiliar Contable.Documento4 páginasAuxiliar Contable.Diana Marcela GiraldoAún no hay calificaciones

- Planificación de auditoría: aspectos técnicos y administrativosDocumento24 páginasPlanificación de auditoría: aspectos técnicos y administrativosMonica Mendez100% (1)

- Curso Control Previo y Concurrente - Iipcade VirtualDocumento3 páginasCurso Control Previo y Concurrente - Iipcade VirtualZosimo Riveros MatosAún no hay calificaciones

- Informe de Atestiguamiento Sobre Ingresos de Personas NaturalesDocumento4 páginasInforme de Atestiguamiento Sobre Ingresos de Personas Naturalesmariangel arruebarrena100% (3)

- Aseveraciones y TecnicasDocumento7 páginasAseveraciones y TecnicasMarlon Adolfo Chavarria RayoAún no hay calificaciones

- Papel de la Contabilidad AdministrativaDocumento9 páginasPapel de la Contabilidad AdministrativaRafael MessonAún no hay calificaciones

- Programa de AuditoriaDocumento5 páginasPrograma de AuditoriabelenAún no hay calificaciones

- Reglas de Operacion de Los Cursos de RegularizacionDocumento5 páginasReglas de Operacion de Los Cursos de RegularizacionJosé Román Molina AvilaAún no hay calificaciones

- SIMULACION DE AUDITORIA - Hidalgo, Bedoya, Nuñez y JaramilloDocumento34 páginasSIMULACION DE AUDITORIA - Hidalgo, Bedoya, Nuñez y JaramillojoseAún no hay calificaciones

- Laboratorios Del 7 Al 13Documento2 páginasLaboratorios Del 7 Al 13202001222dixongonzalezAún no hay calificaciones

- Cuestionario de Control InternoDocumento4 páginasCuestionario de Control InternoYenifer Gabriela Ramirez ChavezAún no hay calificaciones

- Taller 4 10 Reglas para Prevenir FraudesDocumento9 páginasTaller 4 10 Reglas para Prevenir FraudesMauricio TorresAún no hay calificaciones

- Plantilla Cuestionario AA16 - SRDocumento4 páginasPlantilla Cuestionario AA16 - SRJuliana Velez castro100% (1)

- Francheska 0322 Tarea 4.2 MBA 5040Documento15 páginasFrancheska 0322 Tarea 4.2 MBA 5040Cheska Cheska100% (1)

- Diapositivas - Semana 3Documento24 páginasDiapositivas - Semana 3Maribel Rosemary Castro MamaniAún no hay calificaciones

- Contenido de Sistemas Contables Verano 2021Documento7 páginasContenido de Sistemas Contables Verano 2021Alexis MartínezAún no hay calificaciones

- Construyamos Un Plan de AuditoríaDocumento11 páginasConstruyamos Un Plan de AuditoríaPatricia VianaAún no hay calificaciones

- Certificación en NCGA - 8 de Julio 2021Documento5 páginasCertificación en NCGA - 8 de Julio 2021maria joseAún no hay calificaciones

- CH 1 La AuditoriaDocumento2 páginasCH 1 La AuditoriaPedro Cavazos GarzaAún no hay calificaciones

- Contabilización operaciones financierasDocumento3 páginasContabilización operaciones financierasDaniel Fernando Rodriguez MorenoAún no hay calificaciones

- Participantes en La AuditoriaDocumento1 páginaParticipantes en La AuditoriaDELPHUS TRADEAún no hay calificaciones

- Plan de Auditoria Gaes 1Documento4 páginasPlan de Auditoria Gaes 1Andres CaballeroAún no hay calificaciones

- EstimacionDocumento1 páginaEstimacionZAMIRA GARTAún no hay calificaciones

- Conciliaciones BancariasDocumento8 páginasConciliaciones BancariasPeriódico DuartianoAún no hay calificaciones

- Formatos Papeles de TrabajoDocumento23 páginasFormatos Papeles de TrabajoMildred BarahonaAún no hay calificaciones

- EXAMEN Con Respuestas FallidasDocumento5 páginasEXAMEN Con Respuestas FallidasVictor Manuel Chirapo Mamani50% (16)

- Papeles de Trabajo-GrupalDocumento5 páginasPapeles de Trabajo-GrupalJESUS CRISTIAN chambilla lomaAún no hay calificaciones