También podría gustarte

- Mis Primeros Pasos Ante El Sat PDFDocumento23 páginasMis Primeros Pasos Ante El Sat PDFJorgeAún no hay calificaciones

- Ejercicios NominasolDocumento29 páginasEjercicios Nominasolmaria jesus gomez cuervo100% (2)

- Plan de cuentas para sistemas contables 2024 - 9na ediciónDe EverandPlan de cuentas para sistemas contables 2024 - 9na ediciónAún no hay calificaciones

- Introducción A La Contabilidad en Gestion de CostosDocumento43 páginasIntroducción A La Contabilidad en Gestion de CostosFernando MartinezAún no hay calificaciones

- Plan de cuentas para sistemas contables 2021De EverandPlan de cuentas para sistemas contables 2021Aún no hay calificaciones

- Entregas A Rendir Cuenta y Rendición de GastosDocumento30 páginasEntregas A Rendir Cuenta y Rendición de GastosKatheryn RuizAún no hay calificaciones

- Leer Activo, Pasivo y PatrimonioDocumento6 páginasLeer Activo, Pasivo y PatrimonioNATALY MELGAR PACHECOAún no hay calificaciones

- Contabilidad General PDFDocumento20 páginasContabilidad General PDFJohanna GómezAún no hay calificaciones

- Semana 02 - Planeamiento de Utilidades. Análisis Costo Volumen UtilidadDocumento30 páginasSemana 02 - Planeamiento de Utilidades. Análisis Costo Volumen UtilidadPatricia Pilar BNAún no hay calificaciones

- Casopractico 764068016 PresentacionDocumento25 páginasCasopractico 764068016 PresentacionXavo ViscainoAún no hay calificaciones

- Presentacion CostosDocumento13 páginasPresentacion CostosSOLUCION OPERATIVAAún no hay calificaciones

- Costeo ABCDocumento28 páginasCosteo ABCLeonardo LopezAún no hay calificaciones

- Problemas de Fresado para TallerDocumento7 páginasProblemas de Fresado para TallersebastianAún no hay calificaciones

- La historia y evolución de la partida dobleDocumento17 páginasLa historia y evolución de la partida dobleDaniel DiosesAún no hay calificaciones

- Fases y etapas del desarrollo de talento humanoDocumento4 páginasFases y etapas del desarrollo de talento humanoBryan HZAún no hay calificaciones

- Resultados integrales empresaDocumento11 páginasResultados integrales empresaKEVIN YULIAN CORONAAún no hay calificaciones

- Manual de ContabilidadDocumento13 páginasManual de ContabilidadMaría José SánchezAún no hay calificaciones

- Marco Conceptual para La Preparacion de Los Estados FinancierosDocumento48 páginasMarco Conceptual para La Preparacion de Los Estados FinancierosKARINA FIORELA VÁSQUEZ GAVIDIAAún no hay calificaciones

- EbitdaDocumento12 páginasEbitdaYanira RodriguezAún no hay calificaciones

- Sistemas de Costeo y Control de MaterialesDocumento32 páginasSistemas de Costeo y Control de MaterialesDamian TigreAún no hay calificaciones

- Sistema de Costos de Contabilidad en Las EmpresasDocumento10 páginasSistema de Costos de Contabilidad en Las EmpresasCLAUDIA FERNANDA CARDENAS GAVIRIAAún no hay calificaciones

- Interacción de los costos y las finanzas en la toma de decisiones estratégicasDe EverandInteracción de los costos y las finanzas en la toma de decisiones estratégicasAún no hay calificaciones

- Actividad 3 (Manual de Politicas y Procedimientos de Compras)Documento21 páginasActividad 3 (Manual de Politicas y Procedimientos de Compras)Arturo CorralAún no hay calificaciones

- Gestión empresarial y contabilidadDocumento40 páginasGestión empresarial y contabilidadGuise Rengifo C100% (1)

- Syllabus de La Materia de Finanzas BursatilesDocumento32 páginasSyllabus de La Materia de Finanzas BursatilesJessica MorenoAún no hay calificaciones

- CV - Luis TimoteoDocumento3 páginasCV - Luis TimoteoLuis Enrique TIMOTEO ORUEAún no hay calificaciones

- Fases de Auditoría FinancieraDocumento13 páginasFases de Auditoría FinancieraMelissa Mormontoy PalaciosAún no hay calificaciones

- Unidad 2 Proceso ContableDocumento40 páginasUnidad 2 Proceso Contablejesus ramirez gongoraAún no hay calificaciones

- Técnicas Del Control InternoDocumento5 páginasTécnicas Del Control InternoSilvaLeoAún no hay calificaciones

- Estado de resultados práctico empresa Gracias Arcángel MiguelDocumento6 páginasEstado de resultados práctico empresa Gracias Arcángel MiguelKevin VenegasAún no hay calificaciones

- Gestión de factores de riesgoDocumento9 páginasGestión de factores de riesgocarolina cortes100% (1)

- Arbol de Problemas - Facturacion ElectronicaDocumento6 páginasArbol de Problemas - Facturacion ElectronicaSabrina SantosAún no hay calificaciones

- Control Interno MuebleriaDocumento91 páginasControl Interno Muebleriacebollas75-10% (1)

- Carta de Control Interno CMH 2014Documento4 páginasCarta de Control Interno CMH 2014Fiorella XIimpreAún no hay calificaciones

- Procedimientos de Auditoria Por El Sat - Equipo 5Documento8 páginasProcedimientos de Auditoria Por El Sat - Equipo 5Dulce MuñozAún no hay calificaciones

- Anexo I - Manual Único de Cuentas para IMF - CAPITULO V MODELOS DE CONTABILIZACIÓN PDFDocumento43 páginasAnexo I - Manual Único de Cuentas para IMF - CAPITULO V MODELOS DE CONTABILIZACIÓN PDFJuan AndresAún no hay calificaciones

- Examen de Auditoria FinancieraDocumento8 páginasExamen de Auditoria FinancieraAdrianaAún no hay calificaciones

- Sistema de Costos ABCDocumento4 páginasSistema de Costos ABCQUISPE VENTOCILLA YUZELY ROSAAún no hay calificaciones

- Relación de Clientes Con El Ciclo de Ventas y Cobro OriginalDocumento47 páginasRelación de Clientes Con El Ciclo de Ventas y Cobro OriginalFuxion JRM100% (1)

- Clase 02 Análisis de Estados Financieros.Documento38 páginasClase 02 Análisis de Estados Financieros.ChrstianXavezAún no hay calificaciones

- Técnicas de auditoría gubernamentalDocumento33 páginasTécnicas de auditoría gubernamentalIozelin McAún no hay calificaciones

- CONTABILIDADDocumento2 páginasCONTABILIDADYovany BerrocalAún no hay calificaciones

- Politicas Contables Que Debe Implementar Una Empresa de ManufacturaDocumento3 páginasPoliticas Contables Que Debe Implementar Una Empresa de ManufacturaKaterine Franco gutierrezAún no hay calificaciones

- Diapositivas Costo EstandarDocumento21 páginasDiapositivas Costo EstandarLIZ ARCIAún no hay calificaciones

- Auditoria Financiera y ContableDocumento43 páginasAuditoria Financiera y Contableferney hoyosAún no hay calificaciones

- Tarea Auditoria CIDocumento18 páginasTarea Auditoria CIJOSe GUZMaN NIEVES ESTACIOAún no hay calificaciones

- Cuentas Por PagarDocumento4 páginasCuentas Por PagarJulio Cesar Orellana PomaAún no hay calificaciones

- Inventarios Seccion 13Documento16 páginasInventarios Seccion 13GLORIAAún no hay calificaciones

- Caracteristicas de La Informacion Segun El Marco Conceptual de Las NIIF-para EstudiantesDocumento13 páginasCaracteristicas de La Informacion Segun El Marco Conceptual de Las NIIF-para EstudiantesSamuel RestrepoAún no hay calificaciones

- NIIF y Certificación ACCADocumento23 páginasNIIF y Certificación ACCAmarylenaAún no hay calificaciones

- Costos PresupuestosDocumento256 páginasCostos PresupuestosDon GonzaloAún no hay calificaciones

- Normas Tributarias-Suplemento Electronico de Analisis Tributario #24 Agosto 2016Documento24 páginasNormas Tributarias-Suplemento Electronico de Analisis Tributario #24 Agosto 2016jose_js_2209Aún no hay calificaciones

- Estrategias financieras empresarialesDocumento25 páginasEstrategias financieras empresarialescepc56Aún no hay calificaciones

- Auditoría ética de casos en saludDocumento5 páginasAuditoría ética de casos en saludphillipsyAún no hay calificaciones

- Grupo 4 - Auditoria Del EfectivoDocumento51 páginasGrupo 4 - Auditoria Del EfectivoLuis PlasenciaAún no hay calificaciones

- NIADocumento58 páginasNIAdarw1n75% (4)

- Auditoria estados financieros fábrica velasDocumento3 páginasAuditoria estados financieros fábrica velasMelba PeraltaAún no hay calificaciones

- Auditoria LEGAJO 2Documento66 páginasAuditoria LEGAJO 2erika guadalupe ucanAún no hay calificaciones

- Contabilidad LDocumento7 páginasContabilidad LPedro Luis Valencia ObandoAún no hay calificaciones

- Auditoría de CuentasDocumento38 páginasAuditoría de Cuentasdavidmv321Aún no hay calificaciones

- Departamento de ContraloriaDocumento3 páginasDepartamento de Contraloriaangiegaby100% (4)

- Desarrollo de Tesis Final 16.12.07Documento32 páginasDesarrollo de Tesis Final 16.12.07marybm795253100% (4)

- El verdadero éxito de las empresas está en conocer a los consumidoresDocumento28 páginasEl verdadero éxito de las empresas está en conocer a los consumidoresCarlos GonzalesAún no hay calificaciones

- 2023 - TITES - Sesión 08a - Marco Metodológico - Aula VirtualDocumento130 páginas2023 - TITES - Sesión 08a - Marco Metodológico - Aula VirtualsebastianAún no hay calificaciones

- Examen Ambinetal 4Documento26 páginasExamen Ambinetal 4sebastianAún no hay calificaciones

- Ejemplo 2 Nivel de Investigaicon de Tipo CorrelacionalDocumento7 páginasEjemplo 2 Nivel de Investigaicon de Tipo CorrelacionalsebastianAún no hay calificaciones

- Ingenieria FinancieraDocumento11 páginasIngenieria Financierasebastian0% (1)

- Simulacro RM - 2019iiDocumento2 páginasSimulacro RM - 2019iisebastianAún no hay calificaciones

- Tratamiento de residuos sólidos en la URPDocumento4 páginasTratamiento de residuos sólidos en la URPsebastianAún no hay calificaciones

- Presentación Dante Colán Finanzas - PAGO DE DEUDASDocumento5 páginasPresentación Dante Colán Finanzas - PAGO DE DEUDASsebastianAún no hay calificaciones

- TaladroDocumento50 páginasTaladrojoselynortizleyvaAún no hay calificaciones

- VAL ACC Y BONDocumento10 páginasVAL ACC Y BONsebastianAún no hay calificaciones

- Torno Fuerza y Potencia de Corte PDFDocumento25 páginasTorno Fuerza y Potencia de Corte PDFGloria ChirinosAún no hay calificaciones

- Sesión 07 Gastos Operacionales y PEDocumento6 páginasSesión 07 Gastos Operacionales y PEsebastianAún no hay calificaciones

- Semana 6a PDFDocumento15 páginasSemana 6a PDFJhonny More VilchezAún no hay calificaciones

- Aula-03-09-19-Semana 3 - Moldelo-e-SimulacionDocumento15 páginasAula-03-09-19-Semana 3 - Moldelo-e-SimulacionsebastianAún no hay calificaciones

- Torno Fuerza y Potencia de Corte PDFDocumento25 páginasTorno Fuerza y Potencia de Corte PDFGloria ChirinosAún no hay calificaciones

- Velocidad de Corte, Avance y Tiempo de Torneado.Documento34 páginasVelocidad de Corte, Avance y Tiempo de Torneado.GinaAún no hay calificaciones

- Sesión 01 Introducción A La Ingeniería de Costos y PresupuestosDocumento43 páginasSesión 01 Introducción A La Ingeniería de Costos y PresupuestossebastianAún no hay calificaciones

- RESOLUCION PRIMERA PRACTICA Unidad 1 y Unidad 2Documento2 páginasRESOLUCION PRIMERA PRACTICA Unidad 1 y Unidad 2sebastianAún no hay calificaciones

- PC Innova 2019 - IiDocumento4 páginasPC Innova 2019 - IisebastianAún no hay calificaciones

- Sesión 05 Analisis de Los Costos Indirectos de FabricaciónDocumento20 páginasSesión 05 Analisis de Los Costos Indirectos de FabricaciónsebastianAún no hay calificaciones

- Sesión 02 Teoria General de Los Costos y Costos de Sistemas de ProducciónsinDocumento41 páginasSesión 02 Teoria General de Los Costos y Costos de Sistemas de ProducciónsinsebastianAún no hay calificaciones

- Aula-03-09-19-Semana 3 - Moldelo-e-SimulacionDocumento15 páginasAula-03-09-19-Semana 3 - Moldelo-e-SimulacionsebastianAún no hay calificaciones

- Banco de Preguntas, SoldaduraDocumento2 páginasBanco de Preguntas, SoldadurasebastianAún no hay calificaciones

- Sesión 03 Determinacion de Costos de Materiales DirectoDocumento31 páginasSesión 03 Determinacion de Costos de Materiales DirectosebastianAún no hay calificaciones

- Sesion 1 - 1 Estrategia Competitiva FodaDocumento11 páginasSesion 1 - 1 Estrategia Competitiva FodaLuisa Francesca Bambaren MauricciAún no hay calificaciones

- Conocer el negocio y procesos para soluciones TIDocumento25 páginasConocer el negocio y procesos para soluciones TIsebastianAún no hay calificaciones

- Sesion 2 - Sistemas InformacionDocumento34 páginasSesion 2 - Sistemas InformacionsebastianAún no hay calificaciones

- Sesión 07 Estados de ResultadosDocumento16 páginasSesión 07 Estados de ResultadossebastianAún no hay calificaciones

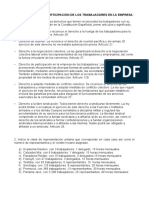

- Ficha 2 Participación de Los Trabajdores en La EmpresaDocumento9 páginasFicha 2 Participación de Los Trabajdores en La EmpresaJordiAún no hay calificaciones

- INFORMACIÓN GENERAL EN RELACIÓN AL CASO DE LOS 1543 JUBILADOS ADSCRITOS A LA GOBERNACIÓN DE PORTUGUESA QUE ESTÁN COBRANDO MENOS DE LO QUE LE CORRESPONDE EN SU ASIGNACIÓN MENSUAL DESDE EL PASADO MES DE MARZO 2016.Documento55 páginasINFORMACIÓN GENERAL EN RELACIÓN AL CASO DE LOS 1543 JUBILADOS ADSCRITOS A LA GOBERNACIÓN DE PORTUGUESA QUE ESTÁN COBRANDO MENOS DE LO QUE LE CORRESPONDE EN SU ASIGNACIÓN MENSUAL DESDE EL PASADO MES DE MARZO 2016.IVAN BRAVO HERNANDEZAún no hay calificaciones

- Actividades FOLDocumento4 páginasActividades FOLAnna MaríaAún no hay calificaciones

- Percepciones: Página 1 Este Documento Es Una Representación Impresa de Un Cfdi FECHA DE IMPRESIÓN: 21/12/2021Documento2 páginasPercepciones: Página 1 Este Documento Es Una Representación Impresa de Un Cfdi FECHA DE IMPRESIÓN: 21/12/2021leomicr73gmail.comAún no hay calificaciones

- Reglamento Ley 27735 - D.S. #005-2002-TRDocumento1 páginaReglamento Ley 27735 - D.S. #005-2002-TRmafqpAún no hay calificaciones

- CONVENIO 2010-2012 - Industrias Transformadoras Plastico ValenciaDocumento50 páginasCONVENIO 2010-2012 - Industrias Transformadoras Plastico ValenciaDaniC_AAún no hay calificaciones

- ENSAYODocumento6 páginasENSAYOAirton Yosimar Calderon AnticonaAún no hay calificaciones

- Taller Hechos EconómicosDocumento3 páginasTaller Hechos EconómicosYady HerreraAún no hay calificaciones

- Ergonomía y carga mental en el trabajoDocumento13 páginasErgonomía y carga mental en el trabajolina garzon0% (1)

- Estabilidad laboral PerúDocumento15 páginasEstabilidad laboral PerúdyannaAún no hay calificaciones

- ESTANDAR-09 - Control de AccesoDocumento18 páginasESTANDAR-09 - Control de AccesoMaria Jesus Torres100% (1)

- Influencia del teletrabajo en el desempeño laboral de la Caja Municipal de Ahorro y Crédito ArequipaDocumento10 páginasInfluencia del teletrabajo en el desempeño laboral de la Caja Municipal de Ahorro y Crédito ArequipaAlexander Puma LevaAún no hay calificaciones

- Preparatorio Laboral - Preguntas-2019Documento9 páginasPreparatorio Laboral - Preguntas-2019Yormaris De LavalleAún no hay calificaciones

- Qué Es La Economia. PPT SintesisDocumento19 páginasQué Es La Economia. PPT SintesismariaAún no hay calificaciones

- Plantilla Nomina DiegoDocumento34 páginasPlantilla Nomina DiegoEliana CifuentesAún no hay calificaciones

- Anexo 11Documento10 páginasAnexo 11INGENIERIA CRGAún no hay calificaciones

- De Decreto 86 Do 78 Tomo 395 30042012 Reglamento de Gestion de La Prevencion de Riesgos en Los Lugares de TrabajoDocumento12 páginasDe Decreto 86 Do 78 Tomo 395 30042012 Reglamento de Gestion de La Prevencion de Riesgos en Los Lugares de TrabajoLuis GirónAún no hay calificaciones

- Pacto de Convivencia ITCNDocumento49 páginasPacto de Convivencia ITCNComfamiliar NariñoAún no hay calificaciones

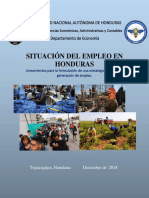

- Situacion Del Empleo en Honduras PDFDocumento104 páginasSituacion Del Empleo en Honduras PDFBen Elohim Elion YhwhAún no hay calificaciones

- Curso preparatorio de derecho laboral individualDocumento58 páginasCurso preparatorio de derecho laboral individualarmando duarteAún no hay calificaciones

- El Sistema de Pensiones en El SalvadorDocumento4 páginasEl Sistema de Pensiones en El SalvadordanielaAún no hay calificaciones

- Nomina Planillas WebDocumento220 páginasNomina Planillas WebJulio SanchezAún no hay calificaciones

- Induccion 2021Documento127 páginasInduccion 2021Sebastián HernandezAún no hay calificaciones

- S4 Tarea4.2 TrabajoGrupalDocumento3 páginasS4 Tarea4.2 TrabajoGrupalEloíza Fernanda Perdomo ArguetaAún no hay calificaciones

- Foro Academico # 1 Relaciones Laborales.Documento3 páginasForo Academico # 1 Relaciones Laborales.Yennis SarmientoAún no hay calificaciones

- Evaluación competencias jurisprudenciales programa derechoDocumento3 páginasEvaluación competencias jurisprudenciales programa derechoJavier PoloAún no hay calificaciones

- Ut5 .La Relacion Laboral PDFDocumento9 páginasUt5 .La Relacion Laboral PDFMiguel SantoyoAún no hay calificaciones