También podría gustarte

- Finanzas Básicas. Serie Management en 20 minutos: Descubre las palabras claves, entiende los fundamentos, interpreta los balancesDe EverandFinanzas Básicas. Serie Management en 20 minutos: Descubre las palabras claves, entiende los fundamentos, interpreta los balancesCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Ejercicios Volumen UtilidadDocumento41 páginasEjercicios Volumen UtilidadLesly Janeth Banegas Lobo29% (7)

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- El Punto de EquilibrioDocumento8 páginasEl Punto de EquilibriokatiuskahbAún no hay calificaciones

- REVISIÓN DE LAS CUENTAS NOMINALES FinalDocumento18 páginasREVISIÓN DE LAS CUENTAS NOMINALES FinalJesús Alberto Sierra MorenoAún no hay calificaciones

- Resumen Iq FinancieroDocumento15 páginasResumen Iq FinancieromaynorvasquezAún no hay calificaciones

- Tarea FinancieraDocumento23 páginasTarea FinancieraJenniargueta100% (3)

- El Fraccionamiento Ilícito en La Contratación AdministrativaDocumento19 páginasEl Fraccionamiento Ilícito en La Contratación AdministrativaJuan Manuel H. Falvy100% (1)

- Modelo Costo Volumen-UtilidadDocumento10 páginasModelo Costo Volumen-Utilidadvpkylel100% (1)

- Capacitación fiscal para ejecutivos no fiscalistas 2017De EverandCapacitación fiscal para ejecutivos no fiscalistas 2017Calificación: 3 de 5 estrellas3/5 (1)

- Tarea Final Administracion FinancieraDocumento22 páginasTarea Final Administracion FinancieraBryhan Javier Leiva100% (1)

- El Punto de EquilibrioDocumento16 páginasEl Punto de EquilibrioALE_RMRAún no hay calificaciones

- Punto de Equilibrio Relacion Costo Volumen UtilidadDocumento9 páginasPunto de Equilibrio Relacion Costo Volumen UtilidadRicardoAún no hay calificaciones

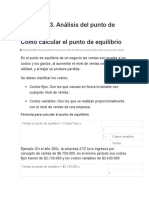

- Análisis Del Punto de EquilibrioDocumento6 páginasAnálisis Del Punto de EquilibrioRichard FernandezAún no hay calificaciones

- Nuñez H S03 T3Documento2 páginasNuñez H S03 T3Huver R. Nuñez EdquenAún no hay calificaciones

- Actividad Costos 2Documento14 páginasActividad Costos 2Victor Manuel Mendoza AguadoAún no hay calificaciones

- Analisis Del Punto de Equilibrio Cual EsDocumento11 páginasAnalisis Del Punto de Equilibrio Cual EsGOLDYAún no hay calificaciones

- Punto de EquilibrioDocumento12 páginasPunto de EquilibrioMery de FernandezAún no hay calificaciones

- Ejercicios de Punto de EquilibrioDocumento13 páginasEjercicios de Punto de EquilibrioJose Luis Vega GarciaAún no hay calificaciones

- Caracterizacion de Procesos Arroz Pijao LQDocumento41 páginasCaracterizacion de Procesos Arroz Pijao LQcarlos alberto sanchez montoyaAún no hay calificaciones

- Proyecto Final Presupuesto IDocumento14 páginasProyecto Final Presupuesto IkarlaAún no hay calificaciones

- Analisis de Punto de Equilibrio PDFDocumento58 páginasAnalisis de Punto de Equilibrio PDFCamilo UrbanoAún no hay calificaciones

- Unidad IiDocumento10 páginasUnidad IiBrenda GonzalezAún no hay calificaciones

- Tarea 7 Contabilidad de Costos IIDocumento13 páginasTarea 7 Contabilidad de Costos IIcristel reyesAún no hay calificaciones

- Trabajo Final - Administracion FinancieraDocumento33 páginasTrabajo Final - Administracion FinancieraRouss BogranAún no hay calificaciones

- UF0255 - Análisis y control de la desviación presupuestaria del producto editorialDe EverandUF0255 - Análisis y control de la desviación presupuestaria del producto editorialAún no hay calificaciones

- Investigacion Gestion y Toma de DesicionesDocumento15 páginasInvestigacion Gestion y Toma de DesicionesmiguelAún no hay calificaciones

- Punto de EquilibrioDocumento6 páginasPunto de Equilibrioodette vazquez nesmeAún no hay calificaciones

- Escenario 6Documento10 páginasEscenario 6Diana FigueroaAún no hay calificaciones

- Tarea 2 Contabilidad AdministrativaDocumento7 páginasTarea 2 Contabilidad Administrativaelizzabethh2202Aún no hay calificaciones

- Diapositivas Punto de EquilibrioDocumento21 páginasDiapositivas Punto de EquilibrioSANDRA ELIZABETH LOPEZ SOLARESAún no hay calificaciones

- Punto Equilibrio Relacion Costos Beneficios Volumen ActividadDocumento9 páginasPunto Equilibrio Relacion Costos Beneficios Volumen ActividadRolando NanezAún no hay calificaciones

- Presupuesto de Ingreso y EgresoDocumento8 páginasPresupuesto de Ingreso y EgresoDaniel ZambranoAún no hay calificaciones

- PRESENTACIÓN14 Pto de EquilibrioDocumento18 páginasPRESENTACIÓN14 Pto de EquilibrioGeovani TurciosAún no hay calificaciones

- El Punto de EquilibrioDocumento6 páginasEl Punto de EquilibrioJulio Antonio Aguilar VillenaAún no hay calificaciones

- 3 Ejercicios Punto de EquilibrioDocumento6 páginas3 Ejercicios Punto de EquilibrioFrank Leny Ccapa UscaAún no hay calificaciones

- Punto de EquilibrioDocumento13 páginasPunto de EquilibrioLGsus TorresAún no hay calificaciones

- Punto de EquilibrioDocumento5 páginasPunto de EquilibrioJamie SandersAún no hay calificaciones

- Unidad 2 Punto de Equilibrio Capital de TrabajoDocumento8 páginasUnidad 2 Punto de Equilibrio Capital de TrabajoFelipe TrujilloAún no hay calificaciones

- Presupuesto Gastos TrabajoDocumento22 páginasPresupuesto Gastos TrabajoJulio SuarezAún no hay calificaciones

- Análisis Del Punto de EquilibrioDocumento15 páginasAnálisis Del Punto de Equilibriosergio córdoba mendozaAún no hay calificaciones

- Tarea Semana 2 Micro Economía IACCDocumento5 páginasTarea Semana 2 Micro Economía IACCAlex Eleazar Lopez HuenchumirAún no hay calificaciones

- Taller de FinazasDocumento50 páginasTaller de FinazasYenny Julieth Yate Castañeda0% (1)

- Tema 3 Punto EquilibrioDocumento7 páginasTema 3 Punto Equilibrioadolfo.geminisAún no hay calificaciones

- AnalisisDocumento4 páginasAnalisisAdrian Camara HiltOn'Aún no hay calificaciones

- Unidad 3.3 Punto de EquilibrioDocumento7 páginasUnidad 3.3 Punto de EquilibrioMannyAún no hay calificaciones

- Tarea Final Administracion FinancieraDocumento15 páginasTarea Final Administracion Financieraerwin sosaAún no hay calificaciones

- Casuística de Costos y PresupuestosDocumento30 páginasCasuística de Costos y Presupuestosrene condori chuhueAún no hay calificaciones

- Análisis Del Punto de EquilibrioDocumento7 páginasAnálisis Del Punto de EquilibrioJessy Leon CornejoAún no hay calificaciones

- Análisis Del Punto de EquilibrioDocumento8 páginasAnálisis Del Punto de Equilibriocarlos alberto llanos manriqueAún no hay calificaciones

- Punto de EquilibrioDocumento20 páginasPunto de EquilibrioRene Flores GarciaAún no hay calificaciones

- Punto de Equilibrio para Un Solo ProductoDocumento7 páginasPunto de Equilibrio para Un Solo ProductoJosé Luis ReynaAún no hay calificaciones

- Problemas de Costos Produccion y OperacionDocumento13 páginasProblemas de Costos Produccion y OperacionOscar ViteAún no hay calificaciones

- 07 Relación CVU y Punto de EquilibrioDocumento42 páginas07 Relación CVU y Punto de EquilibrioCopa SudamericanaAún no hay calificaciones

- Apuntes de Punto de EquilibrioDocumento12 páginasApuntes de Punto de EquilibrioMAYRED GONZALEZ HAún no hay calificaciones

- Apalancamiento Operativo y FinancieroDocumento10 páginasApalancamiento Operativo y FinancieroALEJANDRO GUERRA PALMERAAún no hay calificaciones

- Punto de EquilibrioDocumento9 páginasPunto de EquilibrioBishopKofAún no hay calificaciones

- Analisis Comportamiento de Los Costos - Volumen UtilidadDocumento20 páginasAnalisis Comportamiento de Los Costos - Volumen Utilidadhanner05Aún no hay calificaciones

- Tarea 3Documento8 páginasTarea 3Karen NuñezAún no hay calificaciones

- Punto de EquilibrioDocumento16 páginasPunto de EquilibrioOneill CalderonAún no hay calificaciones

- GN 01 EPAE 2020 III FaseDocumento24 páginasGN 01 EPAE 2020 III FaseMirian viverosAún no hay calificaciones

- Punto de EquilibrioDocumento13 páginasPunto de Equilibriodesielispereira17Aún no hay calificaciones

- El Punto de EquilibrioDocumento11 páginasEl Punto de EquilibrioNathalí VillaciAún no hay calificaciones

- Unidad 2 LibroDocumento36 páginasUnidad 2 Libroblanca nievesAún no hay calificaciones

- Separación de Costos en Fijos y VariablesDocumento4 páginasSeparación de Costos en Fijos y VariablesTanis RojasAún no hay calificaciones

- La ExposiciónDocumento19 páginasLa ExposiciónRocio Yepez ReyesAún no hay calificaciones

- Triangulos, Experiencia de Aprendizaje Nº9Documento11 páginasTriangulos, Experiencia de Aprendizaje Nº9Rocio Yepez ReyesAún no hay calificaciones

- EmerotekaDocumento52 páginasEmerotekaRocio Yepez ReyesAún no hay calificaciones

- El DiscursoDocumento8 páginasEl DiscursoRocio Yepez ReyesAún no hay calificaciones

- Portafolio DocenteDocumento5 páginasPortafolio DocenteRocio Yepez ReyesAún no hay calificaciones

- Copa PeruDocumento2 páginasCopa PeruRocio Yepez ReyesAún no hay calificaciones

- Tarea 2Documento8 páginasTarea 2Rocio Yepez ReyesAún no hay calificaciones

- Licores Del MundoDocumento27 páginasLicores Del MundoRocio Yepez ReyesAún no hay calificaciones

- Fixture de CampeonatoDocumento2 páginasFixture de CampeonatoRocio Yepez ReyesAún no hay calificaciones

- RR - PP EnsayoDocumento3 páginasRR - PP EnsayoRocio Yepez ReyesAún no hay calificaciones

- Relaciones PúblicasDocumento6 páginasRelaciones PúblicasRocio Yepez ReyesAún no hay calificaciones

- Clima LaboralDocumento6 páginasClima LaboralRocio Yepez ReyesAún no hay calificaciones

- Instalaciones Hoteleras y Gestión SostenibleDocumento9 páginasInstalaciones Hoteleras y Gestión SostenibleRocio Yepez ReyesAún no hay calificaciones

- Las RR - PP y El TurismoDocumento13 páginasLas RR - PP y El TurismoRocio Yepez ReyesAún no hay calificaciones

- Instalaciones Hoteleras y Gestión SostenibleDocumento10 páginasInstalaciones Hoteleras y Gestión SostenibleRocio Yepez ReyesAún no hay calificaciones

- Neuromarketing 2Documento6 páginasNeuromarketing 2Rocio Yepez ReyesAún no hay calificaciones

- Neuromarketing 3Documento5 páginasNeuromarketing 3Rocio Yepez ReyesAún no hay calificaciones

- Administracion ChiavenatoDocumento28 páginasAdministracion ChiavenatoRocio Yepez ReyesAún no hay calificaciones

- Eett-Arquitectura 1Documento42 páginasEett-Arquitectura 1kevincm1448Aún no hay calificaciones

- Fábrica de Camisas JJ Presupuesto Maestro 2018Documento2 páginasFábrica de Camisas JJ Presupuesto Maestro 2018Jose EscobarAún no hay calificaciones

- Plan de Gestión de CostosDocumento3 páginasPlan de Gestión de CostosJenny Nathalia BecerraAún no hay calificaciones

- Momento I Trabajo Grado Keyla Garcia RiveroDocumento83 páginasMomento I Trabajo Grado Keyla Garcia Riverokeylagarcia25Aún no hay calificaciones

- PuntoEdu Año 2, Número 58 (2006)Documento16 páginasPuntoEdu Año 2, Número 58 (2006)PUCPAún no hay calificaciones

- Manual de Uso Proyectos Conspea SRL (Peru)Documento11 páginasManual de Uso Proyectos Conspea SRL (Peru)Jose M-hAún no hay calificaciones

- Procesos A Realizar en Un Proyecto PnipaDocumento21 páginasProcesos A Realizar en Un Proyecto PnipaJhisela SánchezAún no hay calificaciones

- Dashboard Ranking Mp6-Mp7-Ptar - Planes MolinoDocumento38 páginasDashboard Ranking Mp6-Mp7-Ptar - Planes MolinoANDRES ALBERTO RESTREPO MUNOZAún no hay calificaciones

- Trabajo Eje 4Documento48 páginasTrabajo Eje 4Arturo Diaz100% (1)

- P C A de Emprendimiento y Gestion para Primer CursoDocumento5 páginasP C A de Emprendimiento y Gestion para Primer CursoClaudia Torres TorresAún no hay calificaciones

- Gestion Del Alcance y EdtDocumento6 páginasGestion Del Alcance y EdtkaluosiAún no hay calificaciones

- Tarea 4Documento7 páginasTarea 4Javier BracamonteAún no hay calificaciones

- Especificaciones Tecnicas Puente TotoraniDocumento44 páginasEspecificaciones Tecnicas Puente TotoraniAlberto PerezAún no hay calificaciones

- Trabajo Del Curso - Administracion de Operaciones I - Primera Entrega - Tr1-Siesquen Chavez Maria RosaDocumento8 páginasTrabajo Del Curso - Administracion de Operaciones I - Primera Entrega - Tr1-Siesquen Chavez Maria RosaMaria Rosa SiesquenAún no hay calificaciones

- Por Qué Los Economistas Discrepan Entre SíDocumento4 páginasPor Qué Los Economistas Discrepan Entre SíNury Sagastume GarcíaAún no hay calificaciones

- Semana 4-7 - Metrados ConcretoDocumento107 páginasSemana 4-7 - Metrados ConcretoCjota SandamiAún no hay calificaciones

- Estados Financieros Proyectados by Diego LiutDocumento10 páginasEstados Financieros Proyectados by Diego LiutMartin Javier RadogowskiAún no hay calificaciones

- 1 Caso Adornos SacDocumento4 páginas1 Caso Adornos SacDenys Valencia ChiroqueAún no hay calificaciones

- S12.s12. - Proceso de ContratacionesDocumento13 páginasS12.s12. - Proceso de ContratacionesKarlovi TiconaAún no hay calificaciones

- Ley 01363 37Documento5 páginasLey 01363 37Lucia Paulina QuezadaAún no hay calificaciones

- Presentacion 2022Documento42 páginasPresentacion 2022José SsjAún no hay calificaciones

- Valorizacion y Liquidacion de Obras OSCARDocumento46 páginasValorizacion y Liquidacion de Obras OSCARJulio Opp50% (2)

- Documentos Préstamo Sin GH 2021Documento2 páginasDocumentos Préstamo Sin GH 2021Mario ContrerasAún no hay calificaciones

- Guia para La InvestigacionDocumento48 páginasGuia para La InvestigacionNhora Mercedes Martinez AndradeAún no hay calificaciones

- Preguntas Frecuentes SIE 0Documento6 páginasPreguntas Frecuentes SIE 0henry NietoAún no hay calificaciones