También podría gustarte

- 1.1 Introd y Marco Conceptual IFRS CFDocumento59 páginas1.1 Introd y Marco Conceptual IFRS CFMaese Ayax Gil-galadAún no hay calificaciones

- Articulo 97 Codigo TributarioDocumento63 páginasArticulo 97 Codigo Tributariorikyrikon100% (1)

- IFRS en ChileDocumento14 páginasIFRS en ChileGrace SalinasAún no hay calificaciones

- Teoría de PortafolioDocumento79 páginasTeoría de Portafoliojuean eduardo ChiroqueAún no hay calificaciones

- Reducción de MatricesDocumento9 páginasReducción de MatricesfremerAún no hay calificaciones

- Riesgo de Liquidez EstructuralDocumento17 páginasRiesgo de Liquidez EstructuralRicardo123Aún no hay calificaciones

- M4 Sistema Contable Financiero IIDocumento14 páginasM4 Sistema Contable Financiero IIFernando AcevedoAún no hay calificaciones

- 5.PROCESO DE GESTIÓN DE CARTERAS Alumnos PDFDocumento39 páginas5.PROCESO DE GESTIÓN DE CARTERAS Alumnos PDFMarcApariciAún no hay calificaciones

- Analisis Costo Volumen Utilidad MCDocumento14 páginasAnalisis Costo Volumen Utilidad MCEdwin Claure FerreiraAún no hay calificaciones

- Ratios IFRSDocumento8 páginasRatios IFRSJavier Ahumada CortésAún no hay calificaciones

- Oficio Circular 5739-2009Documento7 páginasOficio Circular 5739-2009Creditos ArrendemosAún no hay calificaciones

- Taxonomía NIIF 2020Documento236 páginasTaxonomía NIIF 2020Manuel CedeñoAún no hay calificaciones

- Ejercicio Flujo de Efectivo (1) Metodo IndirectoDocumento17 páginasEjercicio Flujo de Efectivo (1) Metodo Indirectofrancisco hernandezAún no hay calificaciones

- Ej7v PDFDocumento3 páginasEj7v PDFJacqueline Cortijo ZuloagaAún no hay calificaciones

- Actividad 4Documento5 páginasActividad 4DorisAún no hay calificaciones

- FRS - NIC 32 39 y NIIF 7Documento148 páginasFRS - NIC 32 39 y NIIF 7sandra.auditoriaAún no hay calificaciones

- Tributacion ExpressDocumento38 páginasTributacion ExpressElvira Romero NinahuamanAún no hay calificaciones

- Estructura de Capital y RiesgoDocumento48 páginasEstructura de Capital y RiesgoMateo RodriguezAún no hay calificaciones

- Opciones, Forward, Futuros y SwapsDocumento32 páginasOpciones, Forward, Futuros y SwapsKatherine IBARBO MORENO100% (1)

- Matemáticas: FinancierasDocumento138 páginasMatemáticas: Financierasjacinto PerezAún no hay calificaciones

- Bonos CorporativosDocumento8 páginasBonos CorporativosClary LujerioAún no hay calificaciones

- Contabilidad IDocumento231 páginasContabilidad IProfe DanielAún no hay calificaciones

- Determinantes Del Valor de La EmpresaDocumento31 páginasDeterminantes Del Valor de La EmpresaSC DnexAún no hay calificaciones

- Clase 8Documento7 páginasClase 8Bahamondes OscarAún no hay calificaciones

- Ejercicios de Contabilidad de CostesDocumento18 páginasEjercicios de Contabilidad de CostesHenry TorresAún no hay calificaciones

- Nagas 2020Documento66 páginasNagas 2020luis avilesAún no hay calificaciones

- Diapositivas de Calificadora de Riesgo.Documento22 páginasDiapositivas de Calificadora de Riesgo.Aleja OtaloraAún no hay calificaciones

- Presupuesto EmpresarialDocumento55 páginasPresupuesto EmpresarialYosaharaVidalMateoAún no hay calificaciones

- Boletín 6030Documento22 páginasBoletín 6030Arturo Vera HernandezAún no hay calificaciones

- Actualidad Empresarial 2014Documento14 páginasActualidad Empresarial 2014Olivia Ross100% (1)

- Informe de AuditoríaDocumento5 páginasInforme de AuditoríaIvan Mauricio SUTA CRUZAún no hay calificaciones

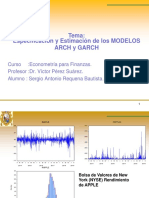

- Arch GarchDocumento39 páginasArch GarchsergioAún no hay calificaciones

- Ejercicio Sobre Planificación en Auditoría FinancieraDocumento2 páginasEjercicio Sobre Planificación en Auditoría FinancieraOscar Armando ITUARTE100% (1)

- 1 Apuntes Planificación Tributaria Parte 1Documento65 páginas1 Apuntes Planificación Tributaria Parte 1CONSTANZA DENISE PONCEAún no hay calificaciones

- EJEMPLODocumento50 páginasEJEMPLOchichoperuAún no hay calificaciones

- Catalogo EjemploDocumento437 páginasCatalogo EjemploIrma Nairobi Brito RodriguezAún no hay calificaciones

- Matriz de Transicion PDFDocumento29 páginasMatriz de Transicion PDFManuel FloresAún no hay calificaciones

- Contabilidad Financiera 4 - Análisis y Registro de Los Hechos ContablesDocumento33 páginasContabilidad Financiera 4 - Análisis y Registro de Los Hechos ContablesAntonio LMAún no hay calificaciones

- Itan 2010Documento6 páginasItan 2010Contabilidad General IAún no hay calificaciones

- Tesis BolsaDocumento122 páginasTesis BolsagianmarcoAún no hay calificaciones

- Pauta Control 1Documento2 páginasPauta Control 1Katia SkarletAún no hay calificaciones

- Análisis de Los Estados Financieros y Toma de DecisionesDocumento9 páginasAnálisis de Los Estados Financieros y Toma de DecisionesstephanyvalletAún no hay calificaciones

- Fundamentos de Auditoría - NAGASDocumento28 páginasFundamentos de Auditoría - NAGASAlain DiazAún no hay calificaciones

- Privados Facultad de Ciencias Económicas 2021Documento2 páginasPrivados Facultad de Ciencias Económicas 2021ElmmerMoralesAún no hay calificaciones

- Modelo Black ScholesDocumento6 páginasModelo Black ScholesWillyAún no hay calificaciones

- Criterios Reconocimiento y Medición NiifDocumento20 páginasCriterios Reconocimiento y Medición NiifJose Alberto Perez GutierrezAún no hay calificaciones

- Tarea Auditoria CIDocumento18 páginasTarea Auditoria CIJOSe GUZMaN NIEVES ESTACIOAún no hay calificaciones

- NAGA 44 Seccion319Documento31 páginasNAGA 44 Seccion319Margarita FuentealbaAún no hay calificaciones

- Metodo de Medición AvanzadaDocumento6 páginasMetodo de Medición AvanzadaFernanda RuanoAún no hay calificaciones

- Libro Finanzas - ColoresDocumento272 páginasLibro Finanzas - ColoreswashingtonAún no hay calificaciones

- Libro Seguros R. BuenoDocumento173 páginasLibro Seguros R. BuenoMarilu Sanchez0% (1)

- PreguntasDocumento3 páginasPreguntasDanny RaquelAún no hay calificaciones

- Dscto Pronto PagoDocumento4 páginasDscto Pronto PagoHector Milthon M. Castro100% (1)

- Métodos de Valoración y Contabilización de InversionesDocumento17 páginasMétodos de Valoración y Contabilización de InversionesJose Martin Castillo PatiñoAún no hay calificaciones

- Manual de Contabilidad BasicaDocumento52 páginasManual de Contabilidad BasicaDayron AmarilesAún no hay calificaciones

- Costos y Toma de DecisionesDocumento4 páginasCostos y Toma de DecisionesJimmy Barreto HuamanAún no hay calificaciones

- Guia para Los EEFF Según KPMGDocumento231 páginasGuia para Los EEFF Según KPMGJ.c. YtkAún no hay calificaciones

- IFRS - Marco ConceptualDocumento64 páginasIFRS - Marco Conceptualgiozua0250% (2)

- Guia 2 - 3.2 Actividades de Identificación de ConocimientosDocumento6 páginasGuia 2 - 3.2 Actividades de Identificación de ConocimientosJesica GonzalezAún no hay calificaciones

- 1.1 Marco ConceptualDocumento55 páginas1.1 Marco ConceptualLaura BohorquezAún no hay calificaciones

- Guia 3 PautaDocumento20 páginasGuia 3 PautaPamela Muñoz ZúñigaAún no hay calificaciones

- Utilidad y Confección Del Estado de Cambios en El Patrimonio NetoDocumento172 páginasUtilidad y Confección Del Estado de Cambios en El Patrimonio NetoPamela Muñoz ZúñigaAún no hay calificaciones

- Material de Lectura 1 PDFDocumento21 páginasMaterial de Lectura 1 PDFPamela Muñoz ZúñigaAún no hay calificaciones

- Material de Apoyo Sociedades de Personas y AnonimasDocumento15 páginasMaterial de Apoyo Sociedades de Personas y AnonimasPamela Muñoz ZúñigaAún no hay calificaciones

- Guia ONG Agosto2009Documento100 páginasGuia ONG Agosto2009Rogelio CuroAún no hay calificaciones

- Artconlli A2010 Arimany Nuria Aplicacion Practica Estado PDFDocumento13 páginasArtconlli A2010 Arimany Nuria Aplicacion Practica Estado PDFRonny Hancco CutimboAún no hay calificaciones

- Guia 3Documento13 páginasGuia 3Pamela Muñoz ZúñigaAún no hay calificaciones

- Guia 4 PautaDocumento4 páginasGuia 4 PautaPamela Muñoz ZúñigaAún no hay calificaciones

- Visión de Los Estados FinancierosDocumento18 páginasVisión de Los Estados FinancierosPamela Muñoz ZúñigaAún no hay calificaciones

- NICSPDocumento32 páginasNICSPPamela Muñoz Zúñiga100% (1)

- Armonizacion Est and Ares Internacionales de Ad Publica CGNDocumento89 páginasArmonizacion Est and Ares Internacionales de Ad Publica CGNJulieth BeltranAún no hay calificaciones

- Diferencia SDocumento2 páginasDiferencia SPamela Muñoz ZúñigaAún no hay calificaciones

- Hacia El Presupuesto Por Devengo en Las Administraciones Públicas.Documento8 páginasHacia El Presupuesto Por Devengo en Las Administraciones Públicas.Pamela Muñoz ZúñigaAún no hay calificaciones

- Ensayo Aplicacion Ipsas 17 - Normas Internales de Contabilidad Publica en Una Entidad GubernamentalDocumento25 páginasEnsayo Aplicacion Ipsas 17 - Normas Internales de Contabilidad Publica en Una Entidad GubernamentalKatty MenesesAún no hay calificaciones

- Recetas Metodo GrazDocumento39 páginasRecetas Metodo Graznegra100% (11)

- NICSPDocumento32 páginasNICSPPamela Muñoz Zúñiga100% (1)

- Guia 1Documento9 páginasGuia 1Pamela Muñoz ZúñigaAún no hay calificaciones

- Instrumentos FinancierosDocumento186 páginasInstrumentos FinancierosjjssikAún no hay calificaciones

- Guía Rodilla TP Movimiento Humano UNAB 2017Documento11 páginasGuía Rodilla TP Movimiento Humano UNAB 2017Pamela Muñoz ZúñigaAún no hay calificaciones

- Diferencia SDocumento2 páginasDiferencia SPamela Muñoz ZúñigaAún no hay calificaciones

- Guia 1Documento9 páginasGuia 1Pamela Muñoz ZúñigaAún no hay calificaciones

- Manual de Contabilidad BasicaDocumento24 páginasManual de Contabilidad BasicaPamela Muñoz Zúñiga100% (1)

- ExperienciaenlaAplicaciondelAprendizajeBasadoenProblemasenlaAsignaturaProyectodeLicenciaturaenQuimica PDFDocumento8 páginasExperienciaenlaAplicaciondelAprendizajeBasadoenProblemasenlaAsignaturaProyectodeLicenciaturaenQuimica PDFPamela Muñoz ZúñigaAún no hay calificaciones

- Psicologia y EpistemologiaDocumento157 páginasPsicologia y EpistemologiaPamela Muñoz ZúñigaAún no hay calificaciones

- Propiedad Planta y EquipoDocumento24 páginasPropiedad Planta y EquipoPamela Muñoz ZúñigaAún no hay calificaciones

- Deterioro y Valorización de Pases de Jugadores de Fútbol en Las Sociedades Anónimas Deportivas Profesionales Chilenas de Acuerdo A Las Normas Internacionales de ContabilidadDocumento18 páginasDeterioro y Valorización de Pases de Jugadores de Fútbol en Las Sociedades Anónimas Deportivas Profesionales Chilenas de Acuerdo A Las Normas Internacionales de ContabilidadPamela Muñoz Zúñiga0% (1)

- 2016 IPSASB HandBook Volume 1 SpanishDocumento1144 páginas2016 IPSASB HandBook Volume 1 SpanishPamela Muñoz ZúñigaAún no hay calificaciones

- Instrumentos FinancierosDocumento186 páginasInstrumentos FinancierosjjssikAún no hay calificaciones

- Manual de Contabilidad BásicaDocumento24 páginasManual de Contabilidad BásicaPamela Muñoz ZúñigaAún no hay calificaciones

- Unidad II 2Documento25 páginasUnidad II 2Pamela Muñoz ZúñigaAún no hay calificaciones

- Instrucción A Lean Manufacturing: Prof. Carlos Grajeda RDocumento41 páginasInstrucción A Lean Manufacturing: Prof. Carlos Grajeda REsteban Riveros RodriguezAún no hay calificaciones

- Foro de Intercambio - Hablemos Sobre AutenticidadDocumento33 páginasForo de Intercambio - Hablemos Sobre AutenticidadformosahermosaoficialAún no hay calificaciones

- Plan Final de Nivelacion Matem 09 2018Documento12 páginasPlan Final de Nivelacion Matem 09 2018JULIO ERNESTO GÓMEZ MENDOZA100% (1)

- Implementacion de Sistemas de Bandas Transportadoras 5.0Documento11 páginasImplementacion de Sistemas de Bandas Transportadoras 5.0jesusAún no hay calificaciones

- Conocimiento, Uso y Manejo de Las Herramientas e Instrumentos en Los Procesos ArtesanalesDocumento3 páginasConocimiento, Uso y Manejo de Las Herramientas e Instrumentos en Los Procesos ArtesanalesDamian Alejandro Trejo SerratoAún no hay calificaciones

- Ficha Cualitativa - Formato Huaylas 2023Documento13 páginasFicha Cualitativa - Formato Huaylas 2023juan vergarayAún no hay calificaciones

- MFH II Semana 5. Orientac Estudio IndependienteDocumento7 páginasMFH II Semana 5. Orientac Estudio IndependienteCarlosAún no hay calificaciones

- Manual de Procedimiento Roladora FeldmanDocumento106 páginasManual de Procedimiento Roladora FeldmanDiego Armando Martinez Martinez100% (1)

- Clasificación de Los Intercambiadores de CalorDocumento4 páginasClasificación de Los Intercambiadores de CalorGaby Símbala FeijooAún no hay calificaciones

- Presentación TFG Marina RebolloDocumento21 páginasPresentación TFG Marina RebolloMarina RebolloAún no hay calificaciones

- Tema 3 Caudal Léxico y Semántica LéxicaDocumento14 páginasTema 3 Caudal Léxico y Semántica LéxicaAlejandro GárciaAún no hay calificaciones

- DípticoDocumento3 páginasDípticoCarol Elena Laimes TrinidadAún no hay calificaciones

- Segundo Parcial POEDocumento3 páginasSegundo Parcial POENalu AndrésAún no hay calificaciones

- Comunicación InformalDocumento11 páginasComunicación InformalRaul Rulex BaltazarAún no hay calificaciones

- Proyecto Final: Lic. Ignacio Ibáñez SomozaDocumento38 páginasProyecto Final: Lic. Ignacio Ibáñez SomozaJhoer rolando Vera belzuAún no hay calificaciones

- Conducta AdaptativaDocumento3 páginasConducta AdaptativaThania Gaete MuñozAún no hay calificaciones

- CERTIFICADO DE INSPECCIÓN Y CONFORMIDAD CilindrosDocumento1 páginaCERTIFICADO DE INSPECCIÓN Y CONFORMIDAD CilindrosChristian MallquiAún no hay calificaciones

- Ortografía FichasDocumento17 páginasOrtografía Fichaszx688g4mtdAún no hay calificaciones

- Examen Operador de Calderas II para Colgar 2015Documento3 páginasExamen Operador de Calderas II para Colgar 2015lossalados100% (1)

- 00 Actividad Diario de PrácticasDocumento27 páginas00 Actividad Diario de Prácticasnuria ruizAún no hay calificaciones

- Copia de SEMANA 3Documento6 páginasCopia de SEMANA 3Zoe LizAún no hay calificaciones

- Manual Manipulacion de Alimentos y Comida Sa.Documento65 páginasManual Manipulacion de Alimentos y Comida Sa.Alejandra AzocarAún no hay calificaciones

- Analisis de Filosofía y Sistemaderecho de La IntegracionDocumento4 páginasAnalisis de Filosofía y Sistemaderecho de La IntegracionDalena GómezAún no hay calificaciones

- Fdocuments - Ec Manual PunisDocumento52 páginasFdocuments - Ec Manual PunisJohita Núñez MenesesAún no hay calificaciones

- Estructura Del Átomo y Enlaces Químicos GRUPO 2Documento12 páginasEstructura Del Átomo y Enlaces Químicos GRUPO 2Carlos BenitesAún no hay calificaciones

- Agentes AntiviralesDocumento3 páginasAgentes AntiviralesFranli' PereiraAún no hay calificaciones

- Enfermeria Como Agente de CambioDocumento27 páginasEnfermeria Como Agente de Cambioalejandra0% (1)

- EUCALIPTODocumento16 páginasEUCALIPTOlizvary2011Aún no hay calificaciones

- Actitudes y CreenciasDocumento2 páginasActitudes y CreenciasJARAún no hay calificaciones

- Calculos Grover ofDocumento75 páginasCalculos Grover ofSTOKERS jheyAún no hay calificaciones