También podría gustarte

- Notarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2019De EverandNotarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2019Aún no hay calificaciones

- Querella Perturbacion A La PosesionDocumento5 páginasQuerella Perturbacion A La PosesionCamilo Arevalo GrazzianiAún no hay calificaciones

- Notarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2018De EverandNotarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2018Aún no hay calificaciones

- Susesión TestamentariaDocumento20 páginasSusesión TestamentariaeleyzerAún no hay calificaciones

- División y ParticiónDocumento12 páginasDivisión y ParticiónJoshelyn CalderonAún no hay calificaciones

- Manual Catia v5 Ejercicios 1Documento198 páginasManual Catia v5 Ejercicios 1crisijordy100% (4)

- Impuesto de AlcabalaDocumento3 páginasImpuesto de AlcabalaRenzo Cervantes Cámara100% (1)

- Adquisición y Disposición de Bienes Del Estado Procuradoria General de La Nacion de GuatemalaDocumento41 páginasAdquisición y Disposición de Bienes Del Estado Procuradoria General de La Nacion de GuatemalaKevin Alexis100% (5)

- Todo Modulos CivilDocumento400 páginasTodo Modulos CivilAnna MushuAún no hay calificaciones

- Derecho Tributario NotarialDocumento16 páginasDerecho Tributario NotarialANA_AG100% (1)

- La PosesionDocumento87 páginasLa PosesionAnonymous Irc2Stv100% (1)

- Impuesto Al Patrimonio InmobiliarioDocumento7 páginasImpuesto Al Patrimonio InmobiliarioMeisy CuevasAún no hay calificaciones

- Qué Es El IsaiDocumento8 páginasQué Es El IsaijhonabuttoAún no hay calificaciones

- Corrección Guías 1 y 2 Contratos MirnaDocumento35 páginasCorrección Guías 1 y 2 Contratos MirnaLaura VairaAún no hay calificaciones

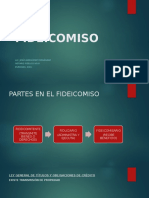

- 3.-Fideicomsio PresentacionDocumento17 páginas3.-Fideicomsio PresentacionLuis NevarezAún no hay calificaciones

- Circular 001-2022 - Impuesto A La Transmision Gratuita de BienesDocumento6 páginasCircular 001-2022 - Impuesto A La Transmision Gratuita de Bienescarlos esperAún no hay calificaciones

- Informacion Legal Comprar Un Immueble Rep DominicanaDocumento8 páginasInformacion Legal Comprar Un Immueble Rep DominicanatelcosperezAún no hay calificaciones

- Derecho Tributario Y Financiero Sexto SemestreDocumento17 páginasDerecho Tributario Y Financiero Sexto SemestreLeydi Laura Marquez SubelzaAún no hay calificaciones

- DocumentoDocumento4 páginasDocumentoAstril AlejoAún no hay calificaciones

- Cuestionario Sobre Impuesto A Las Sucesiones y Donaciones de BienesDocumento7 páginasCuestionario Sobre Impuesto A Las Sucesiones y Donaciones de BienesKevin VillarAún no hay calificaciones

- Derechos Reales de GarantiaDocumento15 páginasDerechos Reales de GarantiaJacqueline Catacora MamaniAún no hay calificaciones

- AlcabalaDocumento34 páginasAlcabalaYosbelYelsinNazzaGonzalesAún no hay calificaciones

- Investigar Los Siguientes ContratosDocumento16 páginasInvestigar Los Siguientes Contratosjarol guzman vareAún no hay calificaciones

- Ley de Hacienda Del Estado de JaliscoDocumento26 páginasLey de Hacienda Del Estado de JaliscoElías AyalaAún no hay calificaciones

- ALCABALADocumento20 páginasALCABALANoelia Paredes ArreluceaAún no hay calificaciones

- Obligaciones de Dar Cosas CiertasDocumento6 páginasObligaciones de Dar Cosas CiertasfitmewenAún no hay calificaciones

- Impuesto A La AlcabalaDocumento20 páginasImpuesto A La Alcabalavioletamystica81Aún no hay calificaciones

- Restitución de Inmueble ArrendadoDocumento26 páginasRestitución de Inmueble ArrendadoAlejandro Sierra100% (1)

- Impuestos Extinción de CondominioDocumento2 páginasImpuestos Extinción de CondominioJimena AbdoAún no hay calificaciones

- Solar Gordillo Marlon Tributario IIIDocumento16 páginasSolar Gordillo Marlon Tributario IIIMarlon Solar GordilloAún no hay calificaciones

- Diversos Efectos Que Se Generan Por La Venta 1Documento28 páginasDiversos Efectos Que Se Generan Por La Venta 1Carolyn DuqueAún no hay calificaciones

- Dacion de PagoDocumento8 páginasDacion de PagoRossy Porras LopezAún no hay calificaciones

- Ley 61Documento23 páginasLey 61AlondraAún no hay calificaciones

- Ley de Desalojo Express 1111Documento4 páginasLey de Desalojo Express 1111Silvia Gisela Alarcòn PurihuamanAún no hay calificaciones

- UNIDADDocumento8 páginasUNIDADDayan LeónAún no hay calificaciones

- Ok Tercer Examen - Reales UcssDocumento6 páginasOk Tercer Examen - Reales UcssJosué RamírezAún no hay calificaciones

- Diap. - Contratos en Esc. Pub. - D.not. - I - 2021Documento58 páginasDiap. - Contratos en Esc. Pub. - D.not. - I - 2021IsraelAún no hay calificaciones

- Evidencia 3 - Derecho FiscalDocumento10 páginasEvidencia 3 - Derecho FiscalVanessa VidalAún no hay calificaciones

- Caracteristicas Del Impuesto de AlcabalaDocumento2 páginasCaracteristicas Del Impuesto de AlcabalaXiomara LuqueAún no hay calificaciones

- Transferencias VehicularesDocumento21 páginasTransferencias Vehicularesjhonatan davidAún no hay calificaciones

- ANALISIS JURISPRUDENCIAL DEL IMPUESTO GENERAL A LAS VENTAS VFDocumento87 páginasANALISIS JURISPRUDENCIAL DEL IMPUESTO GENERAL A LAS VENTAS VFAnonymous GH1jGkn6wAún no hay calificaciones

- Transferencia de Dominio InformeDocumento5 páginasTransferencia de Dominio InformeMichael Guerra MeraAún no hay calificaciones

- COMPRAVENTADocumento4 páginasCOMPRAVENTAyuanaAún no hay calificaciones

- Impuesto Sobre Traslacion de DominioDocumento11 páginasImpuesto Sobre Traslacion de DominioFRANCISCO JAVIER MELQUIADESAún no hay calificaciones

- Contrato de Permuta o TruequeDocumento10 páginasContrato de Permuta o TruequeMiguel JaramilloAún no hay calificaciones

- L Impuesto A La RentaDocumento14 páginasL Impuesto A La RentaAna BelidoAún no hay calificaciones

- Trabajo Sobre La Ley de Arrendamientos InmobiliariosDocumento22 páginasTrabajo Sobre La Ley de Arrendamientos InmobiliariosbadrianaventomAún no hay calificaciones

- Civil ContratosDocumento20 páginasCivil Contratosest.nicolle.machadoAún no hay calificaciones

- Alcabala 2023 1Documento17 páginasAlcabala 2023 1ANDIAAún no hay calificaciones

- Fernando Cantuarias Funcion Economica Derecho Proposito Prenda Hipoteca - para CombinarDocumento4 páginasFernando Cantuarias Funcion Economica Derecho Proposito Prenda Hipoteca - para CombinarJimmy Salas RojasAún no hay calificaciones

- Impuesto AlcabalaDocumento21 páginasImpuesto AlcabalaKelly Cosavalente RodriguezAún no hay calificaciones

- El Juicio Ejecutivo DiapositivasDocumento38 páginasEl Juicio Ejecutivo DiapositivasJavier BaezaAún no hay calificaciones

- XIV Contrato de Permuta - Modelo - Claudia BrizzioDocumento2 páginasXIV Contrato de Permuta - Modelo - Claudia BrizzioJulian ColoméAún no hay calificaciones

- Impuesto PredialDocumento12 páginasImpuesto PredialCoraima JimenezAún no hay calificaciones

- Contrato de PermutaDocumento20 páginasContrato de PermutaCesar ReyesAún no hay calificaciones

- Audiencia de Remate 1Documento5 páginasAudiencia de Remate 1Alessasndro Reyna GarciaAún no hay calificaciones

- Del Impuesto de AlcabalaDocumento6 páginasDel Impuesto de AlcabalaMaribel CanazaAún no hay calificaciones

- Impuesto Sobre Adquisición de Inmuebles y Transmisión de DominioDocumento13 páginasImpuesto Sobre Adquisición de Inmuebles y Transmisión de Dominioeder mogollonAún no hay calificaciones

- Directiva 001 006 00000012Documento9 páginasDirectiva 001 006 00000012RONALD1902Aún no hay calificaciones

- Decreto 1427 Ley de Parcelamientos UrbanosDocumento29 páginasDecreto 1427 Ley de Parcelamientos UrbanosMaria Fernanda GilAún no hay calificaciones

- TAREA 1 Procesal Civil 3Documento7 páginasTAREA 1 Procesal Civil 3Jaquelin HernandezAún no hay calificaciones

- Leccion 17 El Derecho de RetencionDocumento8 páginasLeccion 17 El Derecho de RetencionMarua ArevaloAún no hay calificaciones

- Cesión de Bienes Con La Reserva Del Derecho de UsufructoDocumento2 páginasCesión de Bienes Con La Reserva Del Derecho de Usufructocarlos ivan navarroAún no hay calificaciones

- UsureceptioDocumento1 páginaUsureceptioJosé LugoAún no hay calificaciones

- La PosesionDocumento4 páginasLa PosesionMARIA ADRIANA RUBALCAVA DURANAún no hay calificaciones

- Constestacion de Demanda Pertenencia - 2023-00059Documento10 páginasConstestacion de Demanda Pertenencia - 2023-00059Edwin Jimenez PradoAún no hay calificaciones

- La Prenda y Efectos de La PrendaDocumento8 páginasLa Prenda y Efectos de La PrendaralphAún no hay calificaciones

- FORO O DEBATE R PatrimonialDocumento7 páginasFORO O DEBATE R PatrimonialDayana Soto OspinaAún no hay calificaciones

- Informe Tecnico Legal 01 Brigada Ite Justificacion DemoraDocumento12 páginasInforme Tecnico Legal 01 Brigada Ite Justificacion DemoraKristel Magaly Condori CoraAún no hay calificaciones

- La Accesión o Suma de Posesiones Vía Mortis CausaDocumento13 páginasLa Accesión o Suma de Posesiones Vía Mortis CausaVargas Mendez Gary CristianAún no hay calificaciones

- Tercera ParteDocumento16 páginasTercera ParteMaria Teresa Anton Paredes100% (1)

- Preguntas BienesDocumento190 páginasPreguntas BienesRocío Rocío QzAún no hay calificaciones

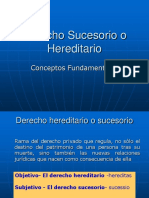

- Conceptos Fundamentales Del Derecho SucesorioDocumento30 páginasConceptos Fundamentales Del Derecho Sucesoriomily_isabelAún no hay calificaciones

- Bib - Constitucion de Servidumbres Por Usucapion - BIB - 2007 - 3393Documento16 páginasBib - Constitucion de Servidumbres Por Usucapion - BIB - 2007 - 3393Daniel RodríguezAún no hay calificaciones

- Todos Los Test de BienesDocumento150 páginasTodos Los Test de Bienessandra saavedraAún no hay calificaciones

- Consecutivo de Facturas 2019Documento206 páginasConsecutivo de Facturas 2019Raquel MaresAún no hay calificaciones

- VTJGc2RHVmtYMTlNVlBDTldNVm40V1BZRGR4QU43RW5obHBnK0M1UHcrdjU3c0pGMUgzdmJrY3lnTDZHbXNHaWNHT2RFZFdkZzBQZGV0NGpkUCs3ekZuOHJkYjdGSllXOGdjTmZ3bFBIMzBkNGdwNXFlNEdJWXE4RTJLbHBKYmtYZXdRcStPV1R6N3RYdmd6WFRrb3JnPT0= (1)Documento8 páginasVTJGc2RHVmtYMTlNVlBDTldNVm40V1BZRGR4QU43RW5obHBnK0M1UHcrdjU3c0pGMUgzdmJrY3lnTDZHbXNHaWNHT2RFZFdkZzBQZGV0NGpkUCs3ekZuOHJkYjdGSllXOGdjTmZ3bFBIMzBkNGdwNXFlNEdJWXE4RTJLbHBKYmtYZXdRcStPV1R6N3RYdmd6WFRrb3JnPT0= (1)Rba R's YuniorAún no hay calificaciones

- Res 2018039460120157000806151Documento3 páginasRes 2018039460120157000806151Avalos FernandaAún no hay calificaciones

- Simulacro de Examen Final I RealesDocumento5 páginasSimulacro de Examen Final I Realesluigi chale bravoAún no hay calificaciones

- Civil ObligacionesDocumento22 páginasCivil Obligacionesmitsuki96ckAún no hay calificaciones

- Ejercicio de Cálculo de ProvisionesDocumento5 páginasEjercicio de Cálculo de ProvisionesLidia Elvira EVAún no hay calificaciones

- Derechos Reales Sobre Las Cosas AjenasDocumento9 páginasDerechos Reales Sobre Las Cosas AjenasCarlos Alberto Suriaga VasquezAún no hay calificaciones

- Civil t4Documento11 páginasCivil t4Antonella CumpaAún no hay calificaciones

- Anexo Ejemplos Copia pdfv2.pdf 05.04.23Documento20 páginasAnexo Ejemplos Copia pdfv2.pdf 05.04.23Sebastián LatorreAún no hay calificaciones

- Derecho-Sucesorio-2021-listo (2) - 220922 - 195131Documento96 páginasDerecho-Sucesorio-2021-listo (2) - 220922 - 195131Javiera León FaríasAún no hay calificaciones

- Derechos RealesDocumento81 páginasDerechos RealesJoaquin KeglerAún no hay calificaciones

- PLANTADETRATAMIENTODocumento7 páginasPLANTADETRATAMIENTOErwin Olav Ecos TovarAún no hay calificaciones