También podría gustarte

- Tarea 9. Caso - Estudio Tecnico Tamaño de Planta Sept. 2021. Ing. Econ.Documento5 páginasTarea 9. Caso - Estudio Tecnico Tamaño de Planta Sept. 2021. Ing. Econ.Jose Aguilar100% (1)

- TARE5#5Documento8 páginasTARE5#5Janiel GonzalezAún no hay calificaciones

- Impuesto A La Transferencia Gratuita de Bienes (TGB)Documento41 páginasImpuesto A La Transferencia Gratuita de Bienes (TGB)Israel QuisbertAún no hay calificaciones

- Tarea N°1Documento5 páginasTarea N°1violetamystica81Aún no hay calificaciones

- Act5. Cuadro Sociedades 2020 (Terminado)Documento7 páginasAct5. Cuadro Sociedades 2020 (Terminado)Stephanie PáezAún no hay calificaciones

- Impuesto Municipal 2019Documento31 páginasImpuesto Municipal 2019Bryan CribilleroAún no hay calificaciones

- Derecho Tributario Y Financiero Sexto SemestreDocumento17 páginasDerecho Tributario Y Financiero Sexto SemestreLeydi Laura Marquez SubelzaAún no hay calificaciones

- ALCABALADocumento20 páginasALCABALANoelia Paredes ArreluceaAún no hay calificaciones

- Guardar TrabajoDocumento6 páginasGuardar TrabajoAndrea PazAún no hay calificaciones

- Impuesto AlcabalaDocumento49 páginasImpuesto AlcabalaRebeca Mariel Palacios MendozaAún no hay calificaciones

- El Impuesto de AlcabalaDocumento11 páginasEl Impuesto de AlcabalajoseAún no hay calificaciones

- Impuesto de AlcabalaDocumento29 páginasImpuesto de AlcabalagabrielAún no hay calificaciones

- Circu 19Documento27 páginasCircu 19DavidAún no hay calificaciones

- Diversos Efectos Que Se Generan Por La Venta 1Documento28 páginasDiversos Efectos Que Se Generan Por La Venta 1Carolyn DuqueAún no hay calificaciones

- IIVTNU Plusvalia 18Documento11 páginasIIVTNU Plusvalia 18rbAún no hay calificaciones

- Alcabala 2023 1Documento17 páginasAlcabala 2023 1ANDIAAún no hay calificaciones

- Ley de Hacienda Del Estado de JaliscoDocumento26 páginasLey de Hacienda Del Estado de JaliscoElías AyalaAún no hay calificaciones

- 5° SEM Impuesto de AlcabalaDocumento12 páginas5° SEM Impuesto de AlcabalaMeyli Pompa RojasAún no hay calificaciones

- Impuesto AlcabalaDocumento21 páginasImpuesto AlcabalaKelly Cosavalente RodriguezAún no hay calificaciones

- Historia de Los ImpuestosDocumento25 páginasHistoria de Los ImpuestosCarlos Dario Moya CortesAún no hay calificaciones

- El Impuesto de AlcabalaDocumento17 páginasEl Impuesto de AlcabalahcastillogAún no hay calificaciones

- Ley 61Documento23 páginasLey 61AlondraAún no hay calificaciones

- Semana 5Documento31 páginasSemana 5Aldhair Edu ChuquipomaAún no hay calificaciones

- Qué Es El IsaiDocumento8 páginasQué Es El IsaijhonabuttoAún no hay calificaciones

- El Imp de AlcabalaDocumento17 páginasEl Imp de AlcabalaLeo ArenaAún no hay calificaciones

- Formas de Pago Del IVA Derivado de Una Compraventa Donacion o PermutaDocumento11 páginasFormas de Pago Del IVA Derivado de Una Compraventa Donacion o PermutaJosselyn Karina Ajú PérezAún no hay calificaciones

- Informe 24-2011 ARBA (Partición y Adjudicación Indivisión Post-Comunitaria)Documento4 páginasInforme 24-2011 ARBA (Partición y Adjudicación Indivisión Post-Comunitaria)Maxi SAún no hay calificaciones

- AlcabalaDocumento34 páginasAlcabalaYosbelYelsinNazzaGonzalesAún no hay calificaciones

- 5° SEM Impuesto de AlcabalaDocumento12 páginas5° SEM Impuesto de AlcabalaJose Luis Chavez Morales0% (1)

- Impuesto de AlcabalaDocumento3 páginasImpuesto de AlcabalaRenzo Cervantes Cámara100% (1)

- Impuesto General A Las VentasDocumento4 páginasImpuesto General A Las VentasJimena Paiva ReynosoAún no hay calificaciones

- Diapositivas Ley de SucesionesDocumento21 páginasDiapositivas Ley de SucesionesDAYANA PADRONAún no hay calificaciones

- Presentación Impuesto Al Consumo - CETA - Villegas-MeloDocumento20 páginasPresentación Impuesto Al Consumo - CETA - Villegas-MeloencuentroredAún no hay calificaciones

- Alcabala FinalDocumento5 páginasAlcabala FinalJuan Luis Vilca YucraAún no hay calificaciones

- 3 Venta de Bienes MueblesDocumento43 páginas3 Venta de Bienes MueblesGiovi DelarAún no hay calificaciones

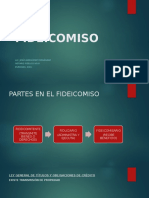

- 3.-Fideicomsio PresentacionDocumento17 páginas3.-Fideicomsio PresentacionLuis NevarezAún no hay calificaciones

- ACUERDO 64 DE 2012 ESTATUTO TRIBUTARIO Aprobado Por El Concejo de MedellínDocumento121 páginasACUERDO 64 DE 2012 ESTATUTO TRIBUTARIO Aprobado Por El Concejo de MedellínAngela CeballosAún no hay calificaciones

- Ley de Impuesto A La Transferencia de Bienes Muebles y A La Prestacion de ServiciosDocumento53 páginasLey de Impuesto A La Transferencia de Bienes Muebles y A La Prestacion de ServiciosGabriel Nolasco CruzAún no hay calificaciones

- Monografia Impuesto de Alcabala en PeruDocumento4 páginasMonografia Impuesto de Alcabala en PeruYomerGargateAún no hay calificaciones

- UNIDADDocumento8 páginasUNIDADDayan LeónAún no hay calificaciones

- La Función Notarial en El Ambito Tributario Mayo de 2023Documento21 páginasLa Función Notarial en El Ambito Tributario Mayo de 2023Estefany MartinezAún no hay calificaciones

- Ley de IvaDocumento47 páginasLey de Ivaraulsm_7100% (8)

- Parte 2 FinancieroDocumento23 páginasParte 2 FinancieroCarmen LaraAún no hay calificaciones

- Ley Del Iva Decreto 27-92Documento65 páginasLey Del Iva Decreto 27-92chiogt100% (1)

- SathDocumento38 páginasSathLuis Miguel Medina100% (1)

- PRACTICA 8 - Cuadro Comparativo Impuestos Estatales y Municipales NL y GTODocumento30 páginasPRACTICA 8 - Cuadro Comparativo Impuestos Estatales y Municipales NL y GTOPaola CharlesAún no hay calificaciones

- Derecho Fiscal Unidad 4Documento22 páginasDerecho Fiscal Unidad 4Carolina SalasAún no hay calificaciones

- Ordenanza Fiscal Reguladora Del Impuesto Sobre Incremento Valor Terrenos Naturaleza UrbanaDocumento13 páginasOrdenanza Fiscal Reguladora Del Impuesto Sobre Incremento Valor Terrenos Naturaleza UrbanaJulian SerranoAún no hay calificaciones

- Dto. Nro. 27-92 Ley Del IVA CDocumento24 páginasDto. Nro. 27-92 Ley Del IVA CmrsutucAún no hay calificaciones

- CUESTIONARIO SOBRE SUCESIONES Y DONACIONES Luis Almonte 214-4220Documento3 páginasCUESTIONARIO SOBRE SUCESIONES Y DONACIONES Luis Almonte 214-4220Luis AlmonteAún no hay calificaciones

- Dto. Nro. 62-2001 Ref. A La Ley Del IVADocumento3 páginasDto. Nro. 62-2001 Ref. A La Ley Del IVAmrsutucAún no hay calificaciones

- Secretaría de Estado de Hacienda Dirección General de Tributos Consultas VinculantesDocumento4 páginasSecretaría de Estado de Hacienda Dirección General de Tributos Consultas VinculantesTottributsAún no hay calificaciones

- Impuesto Sobre Adquisición de Inmuebles y Transmisión de DominioDocumento13 páginasImpuesto Sobre Adquisición de Inmuebles y Transmisión de Dominioeder mogollonAún no hay calificaciones

- Cartilla Instrucciones Personas - 5Documento17 páginasCartilla Instrucciones Personas - 5Angie Canales RivasAún no hay calificaciones

- Estatuto Rentas Acuerdo 042 Del 2009Documento117 páginasEstatuto Rentas Acuerdo 042 Del 2009Tatik TorresAún no hay calificaciones

- Esquema 6.3 Capítulo 6Documento1 páginaEsquema 6.3 Capítulo 6Agusto Santiago100% (1)

- Impuesto AlcabalaDocumento14 páginasImpuesto AlcabalaIsmael VmaAún no hay calificaciones

- Minuta BorradorDocumento17 páginasMinuta Borradortesoreria tesoreriaAún no hay calificaciones

- Sesion 06Documento59 páginasSesion 06Pilar Fernandez hoyosAún no hay calificaciones

- Tributación de las adquisiciones intracomunitarias de bienes en el Impuesto sobre el Valor AñadidoDe EverandTributación de las adquisiciones intracomunitarias de bienes en el Impuesto sobre el Valor AñadidoAún no hay calificaciones

- Notarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2019De EverandNotarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2019Aún no hay calificaciones

- Notarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2018De EverandNotarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2018Aún no hay calificaciones

- Derecho civil y penal sustantivo y procesalDe EverandDerecho civil y penal sustantivo y procesalCalificación: 5 de 5 estrellas5/5 (1)

- Expedientes de dominio y otros procedimientos notariales: La coordinación con el Registro de la Propiedad, el Catastro y la realidad física de una finca. Cuestiones prácticas, incluye modelosDe EverandExpedientes de dominio y otros procedimientos notariales: La coordinación con el Registro de la Propiedad, el Catastro y la realidad física de una finca. Cuestiones prácticas, incluye modelosAún no hay calificaciones

- Tarea N°1Documento4 páginasTarea N°1violetamystica81Aún no hay calificaciones

- Tarea N°3Documento4 páginasTarea N°3violetamystica81100% (1)

- Tarea N°2Documento4 páginasTarea N°2violetamystica81Aún no hay calificaciones

- Caso Song (Fijacion de Precios)Documento6 páginasCaso Song (Fijacion de Precios)Carlos LunaAún no hay calificaciones

- Glosario de Términos de Turismo (OMT)Documento26 páginasGlosario de Términos de Turismo (OMT)Rodrigo Contreras H.Aún no hay calificaciones

- Apalancamiento Operativo, Financiero y TotalDocumento19 páginasApalancamiento Operativo, Financiero y TotalArcelia Garcia100% (2)

- Julissa Mercedes Criquet González ESTADOS FINANCIEROS EjercicioDocumento10 páginasJulissa Mercedes Criquet González ESTADOS FINANCIEROS EjercicioJulissa Mercedes Criquet GonzálezAún no hay calificaciones

- Rev Tec - Mao Ok Isa La Granja - Bodegas Con Oficinas - Leasing B. BogotaDocumento30 páginasRev Tec - Mao Ok Isa La Granja - Bodegas Con Oficinas - Leasing B. BogotaIsainmobiliaria2023Aún no hay calificaciones

- PLANIFICACION III MOMENTO Contabilidad 4to Año TMIDocumento4 páginasPLANIFICACION III MOMENTO Contabilidad 4to Año TMIDiegomontero RuedaAún no hay calificaciones

- Procesos Contable - SustentarDocumento7 páginasProcesos Contable - Sustentar6712110052 LAURA ZAPATA ARIAS ESTUDIANTE ACTIVOAún no hay calificaciones

- Informe de Consistencia Oep-MegantoniDocumento13 páginasInforme de Consistencia Oep-MegantoniJulioT dueñasAún no hay calificaciones

- 23594-Texto Del Artículo-92781-1-10-20210413Documento5 páginas23594-Texto Del Artículo-92781-1-10-20210413Yaritza Susana Turpo ZapanaAún no hay calificaciones

- Amaguaya Monica - Semana 10Documento1 páginaAmaguaya Monica - Semana 10Monica AmaguayaAún no hay calificaciones

- Compromiso de Responsabilidad SocialDocumento6 páginasCompromiso de Responsabilidad SocialContraloria de AraureAún no hay calificaciones

- EticaDocumento5 páginasEticamalu lungAún no hay calificaciones

- Mapa Mental 7Documento1 páginaMapa Mental 7TIFFANYAún no hay calificaciones

- Desarrollo Económico en Colombia.Documento5 páginasDesarrollo Económico en Colombia.Paula CamilaAún no hay calificaciones

- ACTA DE REPARTO 47001405300320220053100-FusionadoDocumento58 páginasACTA DE REPARTO 47001405300320220053100-FusionadoManuel JesúsAún no hay calificaciones

- Separacion de Juntas SoldadasDocumento1 páginaSeparacion de Juntas SoldadasIsrael MateoAún no hay calificaciones

- Preguntas de Repaso Capitulo 1Documento7 páginasPreguntas de Repaso Capitulo 1Jose CervantesAún no hay calificaciones

- REVOLUCIONESDocumento2 páginasREVOLUCIONESHosman Enrique Moreno CarvajalAún no hay calificaciones

- Caso BeersDocumento7 páginasCaso Beersdavidzoe valenciaescalenteAún no hay calificaciones

- MEMORIA DESCRIPTIVA Local Comunal Cochauma - ModificadoDocumento6 páginasMEMORIA DESCRIPTIVA Local Comunal Cochauma - ModificadoyaneAún no hay calificaciones

- Tarea Del Crecimiento EconomicoDocumento7 páginasTarea Del Crecimiento Economicojosselin GarciaAún no hay calificaciones

- Casinos VENDocumento14 páginasCasinos VENRey AlvaradoAún no hay calificaciones

- Costos y PresupuestoDocumento37 páginasCostos y Presupuestoyelis teranAún no hay calificaciones

- Open Class Semana 6Documento18 páginasOpen Class Semana 6Veronica VacaAún no hay calificaciones

- Autoevaluación Jack Quenta 2019-102027Documento4 páginasAutoevaluación Jack Quenta 2019-102027Alexander RondonAún no hay calificaciones

- Anno 1800 SoloDocumento5 páginasAnno 1800 SoloMiguel Angel DolsAún no hay calificaciones

- Metodos de DepreciaciónDocumento4 páginasMetodos de DepreciaciónStalin's Stk SalanAún no hay calificaciones