También podría gustarte

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Felipe Cárdenas Semana6 Tarea6Documento6 páginasFelipe Cárdenas Semana6 Tarea6Felipe CardenasAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistasDe EverandCapacitación fiscal para ejecutivos no fiscalistasAún no hay calificaciones

- Coste Absorcion y Variable - Trabajo IndividualDocumento5 páginasCoste Absorcion y Variable - Trabajo IndividualPepeluchex Jose Luis PepeluchoAún no hay calificaciones

- Una Guía Para Gerentes de Bar para Controlar Costos: Cómo Eliminar el Robo y Desperdicio Para Maximizar GananciasDe EverandUna Guía Para Gerentes de Bar para Controlar Costos: Cómo Eliminar el Robo y Desperdicio Para Maximizar GananciasCalificación: 5 de 5 estrellas5/5 (3)

- Sesión 1 Caso Muebles Por Encargo I SolucionDocumento12 páginasSesión 1 Caso Muebles Por Encargo I SolucionAida Alvarado EstrellaAún no hay calificaciones

- Análisis integral de las deduccionesDe EverandAnálisis integral de las deduccionesCalificación: 5 de 5 estrellas5/5 (1)

- Ta Examen Parcial Costos y PresupuestosDocumento16 páginasTa Examen Parcial Costos y PresupuestosGrupo EFEAún no hay calificaciones

- Practica 10Documento9 páginasPractica 10riichar ramosAún no hay calificaciones

- Informe-Tarea 4 - Maria Paula NarvaezDocumento11 páginasInforme-Tarea 4 - Maria Paula NarvaezPaula NarváezAún no hay calificaciones

- Ejercicio 3Documento14 páginasEjercicio 3Victor Carhuay TrujilloAún no hay calificaciones

- Repaso de Costos 2Documento32 páginasRepaso de Costos 2GERARD SAMIR FELIPE CUPE MEDINAAún no hay calificaciones

- CostitosDocumento8 páginasCostitosSantiago Santa Cruz67% (6)

- Practicar MuchachosDocumento4 páginasPracticar MuchachosJhonatan QuispeAún no hay calificaciones

- Costos y Su Relación Con Las NIIFDocumento14 páginasCostos y Su Relación Con Las NIIFGrebaly De la CruzAún no hay calificaciones

- Enunciado Caso 2Documento2 páginasEnunciado Caso 2abc ingenieros sacAún no hay calificaciones

- Caso 7a - Determinacion Del EvaDocumento4 páginasCaso 7a - Determinacion Del EvaTitilloAún no hay calificaciones

- Plan de Inversiones EjemploDocumento9 páginasPlan de Inversiones EjemploWeary YodelerAún no hay calificaciones

- Flujo Examen PracticoDocumento10 páginasFlujo Examen PracticoPRISCILLA PALMAAún no hay calificaciones

- Solucion Actividad Practiva1Documento10 páginasSolucion Actividad Practiva1Rebeca Mena LoasigaAún no hay calificaciones

- Caso Practico - Costos Relevantes-Ronal LlauryDocumento2 páginasCaso Practico - Costos Relevantes-Ronal LlaurysaulAún no hay calificaciones

- CostitosDocumento8 páginasCostitosMaria Elena Liñan BlasAún no hay calificaciones

- Ejercicio-de-Ordenes-de-Produccion-muebles-finosDocumento5 páginasEjercicio-de-Ordenes-de-Produccion-muebles-finosadilsonAún no hay calificaciones

- Cálculo Del Precio de Venta Con Base en Los CostosDocumento5 páginasCálculo Del Precio de Venta Con Base en Los Costosyirbert hernan sierra rodriguezAún no hay calificaciones

- PRESUPUESTOSDocumento7 páginasPRESUPUESTOSyeniAún no hay calificaciones

- Todo de Costos GerencialesDocumento91 páginasTodo de Costos GerencialesLEONELA NIKOL ROQUE VASQUEZAún no hay calificaciones

- Costos 2 - T1 (Grupal)Documento6 páginasCostos 2 - T1 (Grupal)Yamiley NahomiAún no hay calificaciones

- Presentacion LagomarketDocumento21 páginasPresentacion LagomarketgeorgelavianoAún no hay calificaciones

- Copia de PRACTICA FINANZASDocumento24 páginasCopia de PRACTICA FINANZASPaloma BencomoAún no hay calificaciones

- Punto de EquilibrioDocumento11 páginasPunto de EquilibrioJhovana Malca GalvezAún no hay calificaciones

- Repaso 2Documento2 páginasRepaso 2Andrea CanoAún no hay calificaciones

- Ta 4Documento3 páginasTa 4flavio.delaguilaAún no hay calificaciones

- Caso 3Documento20 páginasCaso 3Tamara Diaz EscobedoAún no hay calificaciones

- Solucionario 1Documento17 páginasSolucionario 1manuel rodriguezAún no hay calificaciones

- Solución Caso Los Empeñosos Estados de CostosDocumento2 páginasSolución Caso Los Empeñosos Estados de Costosmelina AlamaAún no hay calificaciones

- NCCU NCCU-214 TRABAJOFINALrenédavilaDocumento5 páginasNCCU NCCU-214 TRABAJOFINALrenédavilaRENÉ DAVID DAVILÁ RODRIGUÉZAún no hay calificaciones

- Grupo+n+01 Desarrollo+Caso+Los+AprendicesDocumento11 páginasGrupo+n+01 Desarrollo+Caso+Los+AprendicesNOEMI JHADIRA SULLON MOREAún no hay calificaciones

- Tarea BalanceDocumento3 páginasTarea BalanceCoentrao sebAún no hay calificaciones

- Ejercicio 2Documento16 páginasEjercicio 2Karoline Torres MenesesAún no hay calificaciones

- Presupuesto PaDocumento7 páginasPresupuesto PaJHENIFER LIZETH ARMAS TECSEAún no hay calificaciones

- Restaurante Doña SilviaDocumento4 páginasRestaurante Doña SilviaBeimar Condori ArancibiaAún no hay calificaciones

- Presupuesto Maestro, Luis Orlando Llontop ArevaloDocumento35 páginasPresupuesto Maestro, Luis Orlando Llontop ArevaloOrlando Llontop ArevaloAún no hay calificaciones

- Clase 1 Calculo de Costos ComercialesDocumento13 páginasClase 1 Calculo de Costos ComercialesROCIO JOHANNA UTORUNCO QUISPEAún no hay calificaciones

- Proyectos - Escenarios Mar2022Documento41 páginasProyectos - Escenarios Mar2022JOSÉ CruzAún no hay calificaciones

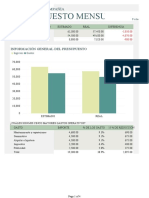

- Presupuesto MensualDocumento4 páginasPresupuesto MensualMary B. SuazoAún no hay calificaciones

- Ejercicio de Ordenes de Produccion Muebles FinosDocumento5 páginasEjercicio de Ordenes de Produccion Muebles Finosjeferch2004Aún no hay calificaciones

- Ejemplos PracticosDocumento12 páginasEjemplos PracticosLeonardo Robles ZegarraAún no hay calificaciones

- Plan de Negocios FertimexDocumento5 páginasPlan de Negocios FertimexHeriberto AguilarAún no hay calificaciones

- Solucionario de Casos Prácticos Cuaderno de Trabajo Contabilidad General 2014Documento76 páginasSolucionario de Casos Prácticos Cuaderno de Trabajo Contabilidad General 2014susanAún no hay calificaciones

- Ejemplo de ApalancamientoDocumento11 páginasEjemplo de ApalancamientoeddyAún no hay calificaciones

- La PoderosaDocumento16 páginasLa PoderosaKevin PadillaAún no hay calificaciones

- Final PPT Maestro Estrategin 123Documento32 páginasFinal PPT Maestro Estrategin 123Jhon MarbinAún no hay calificaciones

- Flujo de CajaDocumento15 páginasFlujo de CajaDiego CruzadoAún no hay calificaciones

- Tarea 1 de CostosDocumento10 páginasTarea 1 de CostosMelanny RojasAún no hay calificaciones

- Caso Muebles Por Encargo I SolucionDocumento11 páginasCaso Muebles Por Encargo I SolucionDiego Martinez AlvaAún no hay calificaciones

- Semana IV PresupuestoDocumento175 páginasSemana IV PresupuestoAlexandra Lugo AlmanzarAún no hay calificaciones

- Van y TirDocumento9 páginasVan y TirJOHN CRHISTIAN ROMERO CABEZASAún no hay calificaciones

- Balance General Creacion de EmpresaDocumento30 páginasBalance General Creacion de EmpresaSley David Murillo PeñaAún no hay calificaciones

- Ejercicio Resuelto - A. HorizontalDocumento5 páginasEjercicio Resuelto - A. HorizontalsebastianAún no hay calificaciones

- PARCIALDocumento15 páginasPARCIALVictor DuranAún no hay calificaciones

- TA02Documento19 páginasTA02Bryan ParionaAún no hay calificaciones

- Clase 25 Agosto Ctas y Letras Por CobDocumento548 páginasClase 25 Agosto Ctas y Letras Por CobBryan ParionaAún no hay calificaciones

- Pesqueria Exalmar Saa FinalDocumento15 páginasPesqueria Exalmar Saa FinalBryan ParionaAún no hay calificaciones

- Industrial - S03 - Atuncar VirginiaDocumento3 páginasIndustrial - S03 - Atuncar VirginiaBryan ParionaAún no hay calificaciones

- Autoevaluación 5 - NORMAS INTERNACIONALES DE INFORMACION FINANCIERA (41587) PDFDocumento5 páginasAutoevaluación 5 - NORMAS INTERNACIONALES DE INFORMACION FINANCIERA (41587) PDFBryan ParionaAún no hay calificaciones

- Autoevaluación 3 - NORMAS INTERNACIONALES DE INFORMACION FINANCIERA (41587)Documento4 páginasAutoevaluación 3 - NORMAS INTERNACIONALES DE INFORMACION FINANCIERA (41587)Bryan ParionaAún no hay calificaciones

- Autoevaluación 4 - TALLER DE NIIF (14286)Documento6 páginasAutoevaluación 4 - TALLER DE NIIF (14286)Bryan ParionaAún no hay calificaciones

- Autoevaluación 4 - CONTROL INTERNO (41639)Documento6 páginasAutoevaluación 4 - CONTROL INTERNO (41639)Bryan ParionaAún no hay calificaciones

- 1 Entrega Organizacion y MetodosDocumento12 páginas1 Entrega Organizacion y MetodosAna MariaAún no hay calificaciones

- 19 Ee. Tt. Materiales Thiner, Barniz y Preservantes de MaderaDocumento3 páginas19 Ee. Tt. Materiales Thiner, Barniz y Preservantes de MaderaOmar Elvis Pinto PaccoAún no hay calificaciones

- DecretoDocumento64 páginasDecretoLesly Torres VillarrealAún no hay calificaciones

- Obligacion de Hacer y No Hacer (Tarea I UnidadDocumento10 páginasObligacion de Hacer y No Hacer (Tarea I UnidadCarlos Alberto Flores PerezAún no hay calificaciones

- Ley 4290 Sobre Prestamo de Menor CuantiaDocumento4 páginasLey 4290 Sobre Prestamo de Menor CuantiaJuan Nova AntiguaAún no hay calificaciones

- Pa2 - Margot Rucana - AdministracionDocumento8 páginasPa2 - Margot Rucana - AdministracionMARGOT RUCANA CALLAÑAUPAAún no hay calificaciones

- Supermercados Pali y Tierra Fertil - Carlos MDocumento9 páginasSupermercados Pali y Tierra Fertil - Carlos MmariaAún no hay calificaciones

- Modelo Del SGA Industrias AlimentariasDocumento6 páginasModelo Del SGA Industrias AlimentariasAndres Leonardo Reyes ArizaAún no hay calificaciones

- 7.1-Función de Aprovisionamiento y Aspectos Económicos de La Gestión de EstocsDocumento3 páginas7.1-Función de Aprovisionamiento y Aspectos Económicos de La Gestión de Estocsamelia rojo torresAún no hay calificaciones

- Conformacion de Empresa de Arquitectura y Diseño de InterioresDocumento15 páginasConformacion de Empresa de Arquitectura y Diseño de InterioresGERENCIA VENSALUD ANZOATEGUIAún no hay calificaciones

- Evaluacion Final DTHDocumento6 páginasEvaluacion Final DTHMichel Paola Condor TorresAún no hay calificaciones

- Contabilidad 9-05-2020Documento11 páginasContabilidad 9-05-2020Andrea BermudezAún no hay calificaciones

- Cotizacion Modelo LDocumento4 páginasCotizacion Modelo LSoniaAún no hay calificaciones

- RUT 1 4 0 EditableDocumento7 páginasRUT 1 4 0 EditableValeria MontañoAún no hay calificaciones

- Paola Jasmín Arriaga Hernández: CatedráticaDocumento2 páginasPaola Jasmín Arriaga Hernández: CatedráticaAna TeruelAún no hay calificaciones

- TP 1 Sic 2023Documento1 páginaTP 1 Sic 2023valentino muñozAún no hay calificaciones

- GF Ud 5 Ejercicios PrestamosDocumento4 páginasGF Ud 5 Ejercicios PrestamosJosep SilvaAún no hay calificaciones

- Costos Indirectos de FabrciaciónDocumento9 páginasCostos Indirectos de FabrciaciónDenis LeivaAún no hay calificaciones

- Fajas Lady Norma OrigenDocumento10 páginasFajas Lady Norma OrigenValentina PradaAún no hay calificaciones

- Avance 1-Gestion de ProyectosDocumento12 páginasAvance 1-Gestion de ProyectosEliana LisseteAún no hay calificaciones

- 1 (1) - Introducción A La Teoría de JuegosDocumento6 páginas1 (1) - Introducción A La Teoría de JuegosFrancisco PanessoAún no hay calificaciones

- Sobre Las AduanasDocumento11 páginasSobre Las AduanasJAQUELIN GUTIERREZ TREVIZOAún no hay calificaciones

- Proyecto FinancieraDocumento6 páginasProyecto FinancieraCRISTIAN CAMILO ZAPATA MARQUEZAún no hay calificaciones

- Energía Solar Fotovoltaica para Finca PDFDocumento375 páginasEnergía Solar Fotovoltaica para Finca PDFHenrry VargasAún no hay calificaciones

- Solicitud Credito Final 2019Documento2 páginasSolicitud Credito Final 2019Eduardo RinconAún no hay calificaciones

- Matriz FODA ESTRATEGIASDocumento3 páginasMatriz FODA ESTRATEGIASgeoryi diazAún no hay calificaciones

- Proyecto de HeladeriaDocumento4 páginasProyecto de HeladeriaJoseMiguelLara100% (1)

- Informe Técnico-Po Empaques Flexibles S.A. de C.V.Documento123 páginasInforme Técnico-Po Empaques Flexibles S.A. de C.V.random vintageAún no hay calificaciones

- Visión Del Perú Al 2050Documento33 páginasVisión Del Perú Al 2050Salvador ZeñaAún no hay calificaciones

- Actividad Final - N952211.Documento4 páginasActividad Final - N952211.Juan PabloAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Matemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandMatemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 5 de 5 estrellas5/5 (1)

- Calidad de Aguas: Usos y AprovechamientoDe EverandCalidad de Aguas: Usos y AprovechamientoCalificación: 5 de 5 estrellas5/5 (1)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Esquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónDe EverandEsquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónCalificación: 5 de 5 estrellas5/5 (1)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Kanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)De EverandKanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Dirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasDe EverandDirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasCalificación: 4 de 5 estrellas4/5 (1)

- Cuestiones sobre gestión de personas: ¿Qué hacer para resolverlas?De EverandCuestiones sobre gestión de personas: ¿Qué hacer para resolverlas?Aún no hay calificaciones

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- MF1004_3 - Gestión de proveedoresDe EverandMF1004_3 - Gestión de proveedoresCalificación: 3 de 5 estrellas3/5 (1)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Introducción a la historia económica de ColombiaDe EverandIntroducción a la historia económica de ColombiaAún no hay calificaciones

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)