También podría gustarte

- Generalidades de Los CostosDocumento9 páginasGeneralidades de Los CostosJAZZIEL GARCIAAún no hay calificaciones

- Ensayo Final 13 de MarzoDocumento9 páginasEnsayo Final 13 de MarzoAntonio MonroyAún no hay calificaciones

- Cálculo de Costos de Const.Documento19 páginasCálculo de Costos de Const.Manuel Antonio Reinaldo MAún no hay calificaciones

- Produccion de Obras IiiDocumento12 páginasProduccion de Obras IiiCarlos LunaAún no hay calificaciones

- AvaluoDocumento4 páginasAvaluoMaurymar RinconAún no hay calificaciones

- ESTIMACIÓN DE COSTO ACTIVIDAD 2 (Teoría)Documento64 páginasESTIMACIÓN DE COSTO ACTIVIDAD 2 (Teoría)rosinicoleAún no hay calificaciones

- Const. IiiDocumento9 páginasConst. IiiYOCELIN CUELLAR EGUEZAún no hay calificaciones

- Unidad 1 Costos y PresupuestosDocumento8 páginasUnidad 1 Costos y Presupuestosquetzali jimenezAún no hay calificaciones

- TP Gestion de CostosDocumento2 páginasTP Gestion de Costosclowny colettion T.S.PAún no hay calificaciones

- Actividad 2Documento8 páginasActividad 2Camilo MartinezAún no hay calificaciones

- Gestion de Proyecto-Grupo 4Documento6 páginasGestion de Proyecto-Grupo 4Rosita Jazmin Diaz HoyosAún no hay calificaciones

- Planificación de Los Parámetros de Un ProyectoDocumento4 páginasPlanificación de Los Parámetros de Un ProyectoJonathan CoptoAún no hay calificaciones

- Proceso de Elaboración de PresupuestoDocumento4 páginasProceso de Elaboración de PresupuestoElizabeth ManceraAún no hay calificaciones

- Estimacion de Costos y MaquinariasDocumento9 páginasEstimacion de Costos y MaquinariasJeanpier ArteagaAún no hay calificaciones

- Conceptos, Precios Unitarios, Generadores y Presupuesto PDFDocumento8 páginasConceptos, Precios Unitarios, Generadores y Presupuesto PDFCARLOS ADAU MENDIVIL SARACCOAún no hay calificaciones

- Lectura Obligatoria Clase 1Documento7 páginasLectura Obligatoria Clase 1s.cerda02Aún no hay calificaciones

- Evidencia de Producto 2Documento9 páginasEvidencia de Producto 2Jhonny Mauricio RoseroAún no hay calificaciones

- Presupuesto y Obras PreliminaresDocumento14 páginasPresupuesto y Obras PreliminaresAlejandro BecerraAún no hay calificaciones

- Estimación de Tiempos, Costos y RecursosDocumento5 páginasEstimación de Tiempos, Costos y Recursosxhuna100% (1)

- Estimacion de Tiempos Costos y RecursosDocumento4 páginasEstimacion de Tiempos Costos y Recursosnahum rafel gonzalez lomeliAún no hay calificaciones

- Herramienta de Costos CURVA S S3Documento6 páginasHerramienta de Costos CURVA S S3Lina RojasAún no hay calificaciones

- Tarea 2.1Documento25 páginasTarea 2.1marcos daniel ochoa cordovaAún no hay calificaciones

- Presupuesto de ObraDocumento33 páginasPresupuesto de Obrajoazapata21100% (1)

- Planeamiento Programacion Supervision y Control de ObraDocumento27 páginasPlaneamiento Programacion Supervision y Control de ObraJorge LuisAún no hay calificaciones

- Apuntes Costos en La ConstruccionDocumento96 páginasApuntes Costos en La ConstruccionHector Reynaldo Porco MamaniAún no hay calificaciones

- Resumen Del Capitulo 7 PMBOKDocumento5 páginasResumen Del Capitulo 7 PMBOKjuanito54100% (1)

- Estimacion de Costos para ProyectosDocumento25 páginasEstimacion de Costos para ProyectosAlex150695Aún no hay calificaciones

- Curva S TeoriaDocumento6 páginasCurva S TeoriaGabriel Mf100% (2)

- Proyecto Final - Precios UnitariosDocumento3 páginasProyecto Final - Precios UnitariosOlaf Ruiz0% (1)

- La Estimación de Costos en Proyectos de IngenieríaDocumento25 páginasLa Estimación de Costos en Proyectos de IngenieríaCarlin BabuchasAún no hay calificaciones

- M1 U1 - Gestión de CostosDocumento63 páginasM1 U1 - Gestión de CostosMartin CastellanoAún no hay calificaciones

- Presentacion Unidad 5Documento30 páginasPresentacion Unidad 5Tranquilino Guzmán VázquezAún no hay calificaciones

- Trabajo de Administracion de ObrasDocumento14 páginasTrabajo de Administracion de ObrasLeidy Contreras100% (1)

- Costos de Cada Actividad Del ProyectoDocumento5 páginasCostos de Cada Actividad Del ProyectoDianis LuAún no hay calificaciones

- Capítulo VDocumento96 páginasCapítulo VNelson Delgado QuispeAún no hay calificaciones

- Presupuesto de ObraDocumento16 páginasPresupuesto de ObraJesus Andres Diaz VelasquezAún no hay calificaciones

- La Gestion de Los Costos de Los ProyectosDocumento11 páginasLa Gestion de Los Costos de Los ProyectosJunior Nina FloresAún no hay calificaciones

- Presentación TALLER DE ESTIMACION DE COSTOSDocumento20 páginasPresentación TALLER DE ESTIMACION DE COSTOSDenis PereiraAún no hay calificaciones

- Estimacion de Costos (Teoria)Documento16 páginasEstimacion de Costos (Teoria)Horamis EstevezAún no hay calificaciones

- Presupuesto de Obra.Documento19 páginasPresupuesto de Obra.Lokito CarlosAún no hay calificaciones

- Informe Topo Nivelacion GeometricaDocumento14 páginasInforme Topo Nivelacion GeometricaZ-p Paola AndreaAún no hay calificaciones

- Presupuesto de ObraDocumento13 páginasPresupuesto de Obrafabian4deren4skylarAún no hay calificaciones

- Un Buen Ingeniero Civil Debe Manejar Con Claridad Los Temas Que Se Encuentran Dentro de Los Costos y Presupuestos para Una ObraDocumento2 páginasUn Buen Ingeniero Civil Debe Manejar Con Claridad Los Temas Que Se Encuentran Dentro de Los Costos y Presupuestos para Una ObraAlejandraAún no hay calificaciones

- Qué Son Cómputos MétricosDocumento4 páginasQué Son Cómputos MétricosDenyAún no hay calificaciones

- Apuntes EncofradosDocumento22 páginasApuntes EncofradosRoberto Cruz GranadaAún no hay calificaciones

- Planeamiento Programación, Supervisión y Control de ObraDocumento27 páginasPlaneamiento Programación, Supervisión y Control de ObraHenrry Peña80% (5)

- Gestión de Los Costes Del ProyectoDocumento9 páginasGestión de Los Costes Del ProyectoAlma Hernandez OlveraAún no hay calificaciones

- Instituto Tecnologico de ZacatepecDocumento11 páginasInstituto Tecnologico de ZacatepecPepe PizarAún no hay calificaciones

- 2.-Estimación de Costos de Un Proyecto UnitecDocumento23 páginas2.-Estimación de Costos de Un Proyecto UnitecMarcos MoralesAún no hay calificaciones

- Estimación de Costos de Un ProyectoDocumento5 páginasEstimación de Costos de Un ProyectoMaria RodriguezAún no hay calificaciones

- Gestión Del PresupuestoDocumento13 páginasGestión Del PresupuestoJose Escobar CarmenAún no hay calificaciones

- Estimar Los Costos Del ProyectoDocumento5 páginasEstimar Los Costos Del ProyectoMarcelo Cavero CarranzaAún no hay calificaciones

- Metodologia de Elaboracion Del PresupuestoDocumento10 páginasMetodologia de Elaboracion Del PresupuestoJAIVER MONTESAún no hay calificaciones

- Computos Metricos Final 2DA ACTIVIDAD CORTE 1Documento15 páginasComputos Metricos Final 2DA ACTIVIDAD CORTE 1ingmoro2713Aún no hay calificaciones

- Fundamentos TeoricosDocumento4 páginasFundamentos TeoricosJOSE MARCANO TARLANOAún no hay calificaciones

- Análisis de Precio UnitarioDocumento3 páginasAnálisis de Precio UnitarioSoledad Dioses MogollonAún no hay calificaciones

- Proyecto de Como Hacer Analisis de Precio UnitarioDocumento23 páginasProyecto de Como Hacer Analisis de Precio UnitarioGley FloresAún no hay calificaciones

- UF1129 - Costes de los procesos de mecanizadoDe EverandUF1129 - Costes de los procesos de mecanizadoAún no hay calificaciones

- Presupuesto y programación de obras. Conceptos básicosDe EverandPresupuesto y programación de obras. Conceptos básicosCalificación: 4.5 de 5 estrellas4.5/5 (20)

- Interacción de los costos y las finanzas en la toma de decisiones estratégicasDe EverandInteracción de los costos y las finanzas en la toma de decisiones estratégicasAún no hay calificaciones

- Presentación UrbanizacionesDocumento43 páginasPresentación UrbanizacionesRonny Alexander Dominguez UtrerasAún no hay calificaciones

- Formulario de ConstruccionesDocumento5 páginasFormulario de ConstruccionesRonny Alexander Dominguez UtrerasAún no hay calificaciones

- 2.6hierro y Acero .Documento25 páginas2.6hierro y Acero .Ronny Alexander Dominguez UtrerasAún no hay calificaciones

- Ilovepdf MergedDocumento24 páginasIlovepdf MergedRonny Alexander Dominguez UtrerasAún no hay calificaciones

- Memoria TécnicaDocumento24 páginasMemoria TécnicaRonny Alexander Dominguez UtrerasAún no hay calificaciones

- #3-Arquitectura RepublicanaDocumento2 páginas#3-Arquitectura RepublicanaRonny Alexander Dominguez UtrerasAún no hay calificaciones

- Universidad Tecnica de Manabi Trabajo de InvestigacionDocumento13 páginasUniversidad Tecnica de Manabi Trabajo de InvestigacionRonny Alexander Dominguez UtrerasAún no hay calificaciones

- Horario Cuarto SemestreDocumento2 páginasHorario Cuarto SemestreRonny Alexander Dominguez UtrerasAún no hay calificaciones

- Decret Od EmergenciaDocumento268 páginasDecret Od EmergenciaRonny Alexander Dominguez UtrerasAún no hay calificaciones

- Expo Piedra y ArenaDocumento11 páginasExpo Piedra y ArenaRonny Alexander Dominguez UtrerasAún no hay calificaciones

- #4 Arq. ModernaDocumento2 páginas#4 Arq. ModernaRonny Alexander Dominguez UtrerasAún no hay calificaciones

- Arquitectura NeoclásicaDocumento3 páginasArquitectura NeoclásicaRonny Alexander Dominguez UtrerasAún no hay calificaciones

- Portafolio FinalDocumento131 páginasPortafolio FinalRonny Alexander Dominguez UtrerasAún no hay calificaciones

- 1 Actividad N1 Medio Ciclo PDFDocumento2 páginas1 Actividad N1 Medio Ciclo PDFRonny Alexander Dominguez UtrerasAún no hay calificaciones

- Arquitectura Mesoamericana - InformaciónDocumento34 páginasArquitectura Mesoamericana - InformaciónRonny Alexander Dominguez UtrerasAún no hay calificaciones

- Portafolio de Medio Ciclo - Ronny DomínguezDocumento66 páginasPortafolio de Medio Ciclo - Ronny DomínguezRonny Alexander Dominguez UtrerasAún no hay calificaciones

- Informe de Práctica 3 - Ronny DomínguezDocumento9 páginasInforme de Práctica 3 - Ronny DomínguezRonny Alexander Dominguez UtrerasAún no hay calificaciones

- Informe de Práctica 2 - Ronny DomínguezDocumento10 páginasInforme de Práctica 2 - Ronny DomínguezRonny Alexander Dominguez UtrerasAún no hay calificaciones

- Informe de Práctica 4 - Ronny DomínguezDocumento10 páginasInforme de Práctica 4 - Ronny DomínguezRonny Alexander Dominguez Utreras100% (1)

- Correciones - Domínguez Utreras Ronny - BDocumento4 páginasCorreciones - Domínguez Utreras Ronny - BRonny Alexander Dominguez UtrerasAún no hay calificaciones

- Unidad 4 29-Jan-2023 19-44-25Documento6 páginasUnidad 4 29-Jan-2023 19-44-25Ronny Alexander Dominguez UtrerasAún no hay calificaciones

- 1.taller de La Unidad 4Documento4 páginas1.taller de La Unidad 4Ronny Alexander Dominguez UtrerasAún no hay calificaciones

- Taller de La Unidad 3Documento5 páginasTaller de La Unidad 3Ronny Alexander Dominguez UtrerasAún no hay calificaciones

- Aulas Civil - Arquitectura - Edificio 75Documento1 páginaAulas Civil - Arquitectura - Edificio 75Ronny Alexander Dominguez UtrerasAún no hay calificaciones

- Portada UTM CVVDocumento2 páginasPortada UTM CVVRonny Alexander Dominguez UtrerasAún no hay calificaciones

- TALLER No 1. SUCESIONESDocumento2 páginasTALLER No 1. SUCESIONESRonny Alexander Dominguez UtrerasAún no hay calificaciones

- TALLER No 2. SERIESDocumento4 páginasTALLER No 2. SERIESRonny Alexander Dominguez UtrerasAún no hay calificaciones

- Horario de ClasesDocumento2 páginasHorario de ClasesRonny Alexander Dominguez UtrerasAún no hay calificaciones

- Syllabus Calculo de Una Variable 2022Documento5 páginasSyllabus Calculo de Una Variable 2022Ronny Alexander Dominguez UtrerasAún no hay calificaciones

- Actividades Medio CicloDocumento4 páginasActividades Medio CicloRonny Alexander Dominguez UtrerasAún no hay calificaciones

- Articulo Cómo Tratar Con Conflictos Espontáneos y ComplejosDocumento4 páginasArticulo Cómo Tratar Con Conflictos Espontáneos y ComplejosJuan Enrique Egaña GonzalezAún no hay calificaciones

- Grupo03 - Semana2 - Modelando MatemáticamenteDocumento37 páginasGrupo03 - Semana2 - Modelando MatemáticamenteJuan Pablo Castillo100% (1)

- CV Gloria PiñaDocumento4 páginasCV Gloria PiñaGloria PinaAún no hay calificaciones

- Receptor Dish M211HD3Documento104 páginasReceptor Dish M211HD3Sammy GallartAún no hay calificaciones

- Participantes Del Demo Day de Start-Up ChileDocumento15 páginasParticipantes Del Demo Day de Start-Up ChileJorge Suárez BasáñezAún no hay calificaciones

- NTP - 321 - 123Documento2 páginasNTP - 321 - 123Fiorella Romucho SoteloAún no hay calificaciones

- Memoria de Calculo - Diseño de Gaviones-FinalDocumento10 páginasMemoria de Calculo - Diseño de Gaviones-FinalNicoll Alexis Coila TiconaAún no hay calificaciones

- Chalra Correas OptibeltDocumento44 páginasChalra Correas Optibeltjuno81Aún no hay calificaciones

- Informe Taller 10Documento66 páginasInforme Taller 10Jarumi Llenque MolinaAún no hay calificaciones

- Proyecto Gestion de Adquisiciones 1Documento37 páginasProyecto Gestion de Adquisiciones 1oscar100% (1)

- Taller Diseño de MezclaDocumento22 páginasTaller Diseño de MezclaCarlos MoraAún no hay calificaciones

- Ensayos de Ferrita EsDocumento2 páginasEnsayos de Ferrita EsMAR MUAún no hay calificaciones

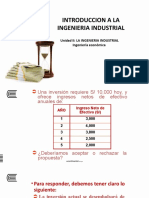

- Unidad Ii: La Ingenieria Industrial Ingeniería EconómicaDocumento17 páginasUnidad Ii: La Ingenieria Industrial Ingeniería EconómicaYUSSTIN ISAIAS GUADALUPE CASTROAún no hay calificaciones

- Buenaventrua Puerto HistoriaDocumento57 páginasBuenaventrua Puerto HistoriaKritho MedinaAún no hay calificaciones

- Procedimiento Certificacion Instructores Avsec 2018 Junio Definitivo PDFDocumento25 páginasProcedimiento Certificacion Instructores Avsec 2018 Junio Definitivo PDFMarcelo Plada IntAún no hay calificaciones

- Características de Soldadura SMAWDocumento3 páginasCaracterísticas de Soldadura SMAWCristian Pluto ZpidAún no hay calificaciones

- Silabo de Economia GeneralDocumento5 páginasSilabo de Economia GeneralVhiirGhiiniia DheysiiAún no hay calificaciones

- Carpinteria MetálicaDocumento78 páginasCarpinteria MetálicaJose David Tobo Ramos90% (10)

- 001Documento5 páginas001Kev Rosas AñazcoAún no hay calificaciones

- Colegio Privado Mixto La IlustracionDocumento13 páginasColegio Privado Mixto La IlustracionM G Leonidas PerezAún no hay calificaciones

- Ensayo de Seguridad Ocupacional e HigieneDocumento2 páginasEnsayo de Seguridad Ocupacional e HigieneMiguel Alexander EscobarAún no hay calificaciones

- Arbol de Fallas en CalderasDocumento3 páginasArbol de Fallas en Calderasluisa100% (2)

- Marco Teorico Elementos Del Servicio Al Cliente y Ciclo de PedidosDocumento4 páginasMarco Teorico Elementos Del Servicio Al Cliente y Ciclo de PedidosBlair VremAún no hay calificaciones

- Sobre de EnvioDocumento10 páginasSobre de EnvioGerencia FinancieraAún no hay calificaciones

- Mayquel Bernal Control 6 Reclutamiento y SelecciónDocumento8 páginasMayquel Bernal Control 6 Reclutamiento y SelecciónMayquel BernalAún no hay calificaciones

- La Vidriera MonterreyDocumento3 páginasLa Vidriera MonterreyCamila RamirezAún no hay calificaciones

- Ingreso Se Equipo DAP . - Reemplazo en TiendaDocumento9 páginasIngreso Se Equipo DAP . - Reemplazo en TiendaPamejul Rodriguez CanchariAún no hay calificaciones

- Bomag CourseDocumento31 páginasBomag CourseHarlinton descalzi100% (2)

- MEDIBLESDocumento10 páginasMEDIBLESDiana LópezAún no hay calificaciones

- Introduccion A La SoldaduraDocumento9 páginasIntroduccion A La SoldaduraIriam Ali Lopez ZunigaAún no hay calificaciones