También podría gustarte

- Contestación Demanda BeneficiariosDocumento6 páginasContestación Demanda BeneficiariosMSCH ESQUEMAS INTERDISCIPLINARIOS100% (1)

- VISTA CONTESTACION ORAL MERCANTIL Deyanira Vs CfeDocumento12 páginasVISTA CONTESTACION ORAL MERCANTIL Deyanira Vs CfeManuel Tijerina100% (1)

- Carta NotarialDocumento4 páginasCarta Notarialjackita100% (4)

- Demanda Pago de Reintegro de Gratificaciones - Trabajador Municipal 728 Trabajo MeyerDocumento6 páginasDemanda Pago de Reintegro de Gratificaciones - Trabajador Municipal 728 Trabajo MeyerMeyer EddyAún no hay calificaciones

- Demanda Pago de Reintegro de GratificacionesDocumento6 páginasDemanda Pago de Reintegro de GratificacionesGines Barrios Alderete100% (1)

- Unidad 123 Paso5 EvaluacionFinal MagdaVivianaMendezFierroDocumento10 páginasUnidad 123 Paso5 EvaluacionFinal MagdaVivianaMendezFierroMagda Viviana Mendez FierroAún no hay calificaciones

- Pago de Beneficios SocialesDocumento4 páginasPago de Beneficios SocialesDerik Luis100% (1)

- M16U3S6A1Documento3 páginasM16U3S6A1Fernando Avila Castro73% (11)

- Expediente #258 - 2019 - Caso Universidad Juan Mejia Baca - Javier Emiliano Lamadrid ReyesDocumento10 páginasExpediente #258 - 2019 - Caso Universidad Juan Mejia Baca - Javier Emiliano Lamadrid ReyesJose Antonio Veliz NarbaizaAún no hay calificaciones

- Incidente de Liquidacion de Pensiones Guadalupe 2020-2021Documento6 páginasIncidente de Liquidacion de Pensiones Guadalupe 2020-2021Mari Cruz Chavez0% (1)

- 08 8260019070658 Dni20674559 2023 - 05 - 19Documento1 página08 8260019070658 Dni20674559 2023 - 05 - 19Baba MartinezAún no hay calificaciones

- Copia de INCIDENTE GLORIA ENCISO MARTINEZDocumento3 páginasCopia de INCIDENTE GLORIA ENCISO MARTINEZsandovalwendolyn85Aún no hay calificaciones

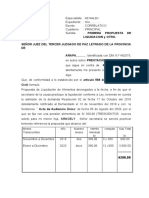

- Propuesta de Liquidacion Int.Documento2 páginasPropuesta de Liquidacion Int.luzAún no hay calificaciones

- Modelo de Contrato MutuoDocumento6 páginasModelo de Contrato MutuoAndrea Garcia Matto0% (1)

- Transacción Extrajudicial. Marlene Hernandez Valle-Mariana Mesones Olivos VFDocumento4 páginasTransacción Extrajudicial. Marlene Hernandez Valle-Mariana Mesones Olivos VFarturo lozanoAún no hay calificaciones

- DEMANDADocumento12 páginasDEMANDAPedro CordovaAún no hay calificaciones

- DEMANDADocumento10 páginasDEMANDAalexanderAún no hay calificaciones

- Demanda Beneficios Laborales Personal ExtranjeroDocumento9 páginasDemanda Beneficios Laborales Personal ExtranjeroGonzalo AlanocaAún no hay calificaciones

- Angela Sanchez JuarezDocumento8 páginasAngela Sanchez JuarezmireyagomezAún no hay calificaciones

- Modelo Demanda Laboral ExplicadaDocumento9 páginasModelo Demanda Laboral ExplicadaMariana Zapata RestrepoAún no hay calificaciones

- Demanda Por Beneficios Sociales y Indemnizacion Por Despido ArbitrarioDocumento6 páginasDemanda Por Beneficios Sociales y Indemnizacion Por Despido ArbitrarioJesus PDAún no hay calificaciones

- Dcypt Demanda Laboral Alma BuenrostroDocumento11 páginasDcypt Demanda Laboral Alma BuenrostroHelga Seen100% (5)

- Subsanacion Demanda InadmisibleDocumento5 páginasSubsanacion Demanda InadmisibleLuisJuvenalGarciaSotoAún no hay calificaciones

- Resumen Tarjeta Naranja1664724843Documento4 páginasResumen Tarjeta Naranja1664724843MaríaAún no hay calificaciones

- Levantamiento de Observaciones Demanda Indemnizacion Por Daños Edwin Bf-FinalDocumento5 páginasLevantamiento de Observaciones Demanda Indemnizacion Por Daños Edwin Bf-FinalEdwin FersacAún no hay calificaciones

- Finiquitos 2Documento46 páginasFiniquitos 2Cesar Sebastian Ortiz ZuluagaAún no hay calificaciones

- Avaluo Alba RocioDocumento3 páginasAvaluo Alba RocioCarlos JaimesAún no hay calificaciones

- Indefinido Completo29 Sept 22.Documento19 páginasIndefinido Completo29 Sept 22.jonathan ramoaAún no hay calificaciones

- Ejercicios Documentos Por CobrarDocumento20 páginasEjercicios Documentos Por CobrarAzucena Esmeralda Cruz CastilloAún no hay calificaciones

- Demanda Contenciosa Administrativa AgrobancoDocumento7 páginasDemanda Contenciosa Administrativa Agrobancodeyvi chavez diosesAún no hay calificaciones

- Caso Contrato Laboral C.F.3Documento6 páginasCaso Contrato Laboral C.F.3diana morenoAún no hay calificaciones

- Proceso Ejecutivo Laboral - HonorariosDocumento4 páginasProceso Ejecutivo Laboral - HonorariosRafael Alfonso Barrios DiazAún no hay calificaciones

- La Ley FFFDocumento4 páginasLa Ley FFFFelipe CastañedaAún no hay calificaciones

- Demanda Nueva de Lara FinalDocumento7 páginasDemanda Nueva de Lara FinalJorge VillaroelAún no hay calificaciones

- Recurso de Apelacion en Parte de SentenciaDocumento10 páginasRecurso de Apelacion en Parte de SentenciaLili JNAún no hay calificaciones

- Demanda Nueva Gloria MendozaDocumento8 páginasDemanda Nueva Gloria MendozaJorge VillaroelAún no hay calificaciones

- Demanda Nueva Casa GrandeDocumento9 páginasDemanda Nueva Casa Grandealexabogado.2510Aún no hay calificaciones

- Primera Demanda de LaboralDocumento12 páginasPrimera Demanda de LaboralBraggiant Joseph Medina IzquierdoAún no hay calificaciones

- Acuerdo de Dación en PagoDocumento3 páginasAcuerdo de Dación en PagoPaiithoAlvaradhoAún no hay calificaciones

- NIELDocumento5 páginasNIELliliddd75Aún no hay calificaciones

- Acta de Conciliación CesarDocumento4 páginasActa de Conciliación Cesarjaime paradaAún no hay calificaciones

- EXPEDIENTE Laboral TermindaDocumento6 páginasEXPEDIENTE Laboral TermindaSaúl GonzálezAún no hay calificaciones

- Convenio Delgado Diaz Melina 300124Documento3 páginasConvenio Delgado Diaz Melina 300124rcamberoso2020Aún no hay calificaciones

- OFICIODocumento3 páginasOFICIOJuan Jose LandazabalAún no hay calificaciones

- Derecho LaboralDocumento11 páginasDerecho Laboralkimberly.tamayoAún no hay calificaciones

- FINIQUITO FormatoDocumento1 páginaFINIQUITO Formatomelina.gfsAún no hay calificaciones

- Aclaración Liquidaciones RUFFNERDocumento5 páginasAclaración Liquidaciones RUFFNERLisbeth Del Rosario Ulloa SanchezAún no hay calificaciones

- Rodriguez Gonzalez Samuel PDFDocumento2 páginasRodriguez Gonzalez Samuel PDFIsrael Tejeda LunaAún no hay calificaciones

- Curso: Derecho Tributario General: Docente: Jorge Pesantes ArzapaloDocumento2 páginasCurso: Derecho Tributario General: Docente: Jorge Pesantes ArzapaloMishel YrrazabalAún no hay calificaciones

- Escrito de Liquidacion de Intereses en JEMDocumento4 páginasEscrito de Liquidacion de Intereses en JEMjerzy vladimir vargas euanAún no hay calificaciones

- I. H. S. S.: Instituto Hondureño de Seguridad SocialDocumento1 páginaI. H. S. S.: Instituto Hondureño de Seguridad Socialmirlenramos3Aún no hay calificaciones

- CCR Comercializadora de La Construccion Rosario SRL: Factura de Crédito Fiscal Valido Hasta 31/12/2023Documento1 páginaCCR Comercializadora de La Construccion Rosario SRL: Factura de Crédito Fiscal Valido Hasta 31/12/2023이유Aún no hay calificaciones

- Demanda LaboralDocumento6 páginasDemanda LaboralFiorella Frias SeguraAún no hay calificaciones

- Aviso Ret - Jose Refugio Ordaz Estala PDFDocumento1 páginaAviso Ret - Jose Refugio Ordaz Estala PDFJoel RamirezAún no hay calificaciones

- Demanda Beneficios Sociales20Documento11 páginasDemanda Beneficios Sociales20Bruno Eduardo Benites MillaAún no hay calificaciones

- Expediente CivilDocumento14 páginasExpediente CivilNohemi Hernandez EsparzaAún no hay calificaciones

- Segunda Propuesta de LiquidaciónDocumento3 páginasSegunda Propuesta de LiquidaciónMiguel Angel Perez MamaniAún no hay calificaciones

- 17612-2022 Demanda MAXIMO AGUILARDocumento9 páginas17612-2022 Demanda MAXIMO AGUILARSilvana Chávez CabreraAún no hay calificaciones

- Ordinariomerc - Codigom Revisada09dic2021Documento10 páginasOrdinariomerc - Codigom Revisada09dic2021Itzel E. Díaz SarmientoAún no hay calificaciones

- Guía práctica de ISR. Personas físicas 2019De EverandGuía práctica de ISR. Personas físicas 2019Calificación: 4 de 5 estrellas4/5 (3)

- Tema 14 Tramitacion ProcesalDocumento55 páginasTema 14 Tramitacion ProcesalAntonio DorriboAún no hay calificaciones

- VeracidadDocumento20 páginasVeracidadRedaccion La Ley - Perú100% (1)

- Criminalidad en EcuadorDocumento4 páginasCriminalidad en Ecuadorlexisabogados7Aún no hay calificaciones

- COMPETENCIADocumento9 páginasCOMPETENCIAAlejandro OrozcoAún no hay calificaciones

- Resolucion 3 20230109164126000898633Documento52 páginasResolucion 3 20230109164126000898633JIMENA DEL CARMEN CORTEZ ROJASAún no hay calificaciones

- Resolucion Camara Ramirez y OtrosDocumento15 páginasResolucion Camara Ramirez y OtrosVialibrereconquistaAún no hay calificaciones

- Resolucion 10 2024041609 EsteeeeeeeeeeeeeeeeeeeeDocumento9 páginasResolucion 10 2024041609 Esteeeeeeeeeeeeeeeeeeee72647117Aún no hay calificaciones

- AmparoDocumento24 páginasAmparoLic. Jorge CarrizalesAún no hay calificaciones

- Casacion Laboral #7546-2020Documento10 páginasCasacion Laboral #7546-2020Willians García SantosAún no hay calificaciones

- Expediente Principal Cuarta EntregaDocumento104 páginasExpediente Principal Cuarta EntregaarlezAún no hay calificaciones

- El Codigo de Etica y Responsabilidad Del Abogado en LatinoamericaDocumento15 páginasEl Codigo de Etica y Responsabilidad Del Abogado en LatinoamericaIngrid EspinosaAún no hay calificaciones

- Derecho Internacional PrivadoDocumento115 páginasDerecho Internacional PrivadoChristopher Daniel Pano SantillanAún no hay calificaciones

- Código Procesal Penal Comentado: Pablo Sánchez VelardeDocumento35 páginasCódigo Procesal Penal Comentado: Pablo Sánchez VelardeKarla AronesAún no hay calificaciones

- Exp. 00045-2021-0-0206-JR-LA-01 - Resolución - 00241-2023Documento2 páginasExp. 00045-2021-0-0206-JR-LA-01 - Resolución - 00241-2023Javier MoryAún no hay calificaciones

- ENSAYO SOBRE EL TRIBUNAL CONSTITUCIONAL y CONDICIONESDocumento7 páginasENSAYO SOBRE EL TRIBUNAL CONSTITUCIONAL y CONDICIONESJose TriunfelAún no hay calificaciones

- Método Unidad 4Documento20 páginasMétodo Unidad 4ROXANA MARILIN TORREJON SANCHEZAún no hay calificaciones

- Expediente Economico Coactivo TributarioDocumento9 páginasExpediente Economico Coactivo TributarioNANCY AMARILIS GOMEZ MONTERROSOAún no hay calificaciones

- Arbitraje y Los MASCDocumento14 páginasArbitraje y Los MASCRoberto NaveAún no hay calificaciones

- Esquema de ConstitucionalDocumento1 páginaEsquema de Constitucionalmoquete.albelyAún no hay calificaciones

- Corte Suprema Informe de Proyecto de Ley Que Modifica La Ley #19.968, Que Crea Los Tribunales de FamiliaDocumento37 páginasCorte Suprema Informe de Proyecto de Ley Que Modifica La Ley #19.968, Que Crea Los Tribunales de FamiliaFrancisco EstradaAún no hay calificaciones

- Otegui - 2016 - Recurso Extraordinario Federal. Introducción. RequDocumento14 páginasOtegui - 2016 - Recurso Extraordinario Federal. Introducción. RequAgua MineralAún no hay calificaciones

- ARTICULO 64 LegislaciónDocumento48 páginasARTICULO 64 LegislaciónRichardson Miranda SCAún no hay calificaciones

- Sentencia #014 - 2023-19°jetp-NlptDocumento17 páginasSentencia #014 - 2023-19°jetp-NlptH&S ABOGADOSAún no hay calificaciones

- SCJ PS 23 2128Documento12 páginasSCJ PS 23 2128emely2524Aún no hay calificaciones

- Tesis MenoresDocumento2 páginasTesis MenoresAbdul MontoyaAún no hay calificaciones

- Notarial 3 PDFDocumento2 páginasNotarial 3 PDFANIBAL ESTUARDO SANCHEZ BARILLASAún no hay calificaciones

- Caso Sosa VS Alvarez Machain2Documento4 páginasCaso Sosa VS Alvarez Machain2Victor VazquezAún no hay calificaciones

- Mo para Expo PreliminarDocumento5 páginasMo para Expo Preliminarlilian cruz ildefonsoAún no hay calificaciones

- Protocolo VF SinaloaDocumento20 páginasProtocolo VF SinaloaIvonneaosAún no hay calificaciones