También podría gustarte

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Conceptualizar CuentasDocumento9 páginasConceptualizar Cuentascristina floresAún no hay calificaciones

- Análisis de productos y servicios de financiación. ADGN0108De EverandAnálisis de productos y servicios de financiación. ADGN0108Aún no hay calificaciones

- Unidad 02. Versión AlumnoDocumento18 páginasUnidad 02. Versión AlumnoAlberto RodriguezAún no hay calificaciones

- Palabras PolisemicasDocumento21 páginasPalabras PolisemicasDavid MartinezAún no hay calificaciones

- Clasificacion de Las Cuentas Reales y NominalesDocumento6 páginasClasificacion de Las Cuentas Reales y NominalesMis greñitas vlogAún no hay calificaciones

- Clasificación de Las CuentasDocumento7 páginasClasificación de Las CuentasMía LimaAún no hay calificaciones

- Glosario de Cuentas ContablesDocumento3 páginasGlosario de Cuentas ContablesJencarlos GarciaAún no hay calificaciones

- BancoDocumento3 páginasBancoInternet YumanAún no hay calificaciones

- ActivoDocumento19 páginasActivoKriss AlexanderAún no hay calificaciones

- Gestion de CostosDocumento6 páginasGestion de CostosJavier LeyvaAún no hay calificaciones

- Principales Cuentas Act PasDocumento42 páginasPrincipales Cuentas Act PasMonse MendozaAún no hay calificaciones

- Benitez Jesus EjercicioDocumento5 páginasBenitez Jesus EjercicioJesús BenítezAún no hay calificaciones

- Cuentas de Activo y Pasivo IlustradasDocumento8 páginasCuentas de Activo y Pasivo IlustradaseliuAún no hay calificaciones

- ActivoDocumento7 páginasActivoCielo GrisAún no hay calificaciones

- Lopez Hugo Catalogo Contable FINALDocumento14 páginasLopez Hugo Catalogo Contable FINALHugo López UrbinaAún no hay calificaciones

- Conceptos Básicos de La Contabilidad y Su ClasificaciónDocumento9 páginasConceptos Básicos de La Contabilidad y Su Clasificaciónadan magañaAún no hay calificaciones

- Glosario de Activo, Pasivo, Perdida y GanaderiaDocumento14 páginasGlosario de Activo, Pasivo, Perdida y GanaderiaJairon LemAún no hay calificaciones

- Balance General Estado de Pérdidas y GananciasDocumento20 páginasBalance General Estado de Pérdidas y Ganancias'Jean Nicolau'Aún no hay calificaciones

- Caja, Caja Chica, Bancos, Caja, Deudos Cuentas y Clasificacion de Las CuentasDocumento7 páginasCaja, Caja Chica, Bancos, Caja, Deudos Cuentas y Clasificacion de Las CuentasTec Lopez100% (1)

- Descripción de Las Principales Cuentas de ActivoDocumento10 páginasDescripción de Las Principales Cuentas de ActivoAUGUSTOUNAHVSAún no hay calificaciones

- Tema 6 Cuentas de Activo, Pasivo y CapitalDocumento20 páginasTema 6 Cuentas de Activo, Pasivo y CapitalDayra MarquezAún no hay calificaciones

- PDF Definicion Cuentas Contabilidad CompressDocumento9 páginasPDF Definicion Cuentas Contabilidad CompressNestor PelicoAún no hay calificaciones

- Definicion Cuentas ContabilidadDocumento9 páginasDefinicion Cuentas ContabilidadKevin Gamas100% (1)

- Tabla de CuentasDocumento6 páginasTabla de CuentasEdwin PerezAún no hay calificaciones

- Contabilidad ColochaDocumento5 páginasContabilidad Colochasandra MedinaAún no hay calificaciones

- 20 Cuentas de Activo y PasivoDocumento6 páginas20 Cuentas de Activo y PasivoGreisy YgAún no hay calificaciones

- Lista de Diferentes Activos Fijos Con Sus DefinicionesDocumento3 páginasLista de Diferentes Activos Fijos Con Sus DefinicionesAnthony GallardoAún no hay calificaciones

- Activo - CuentasDocumento6 páginasActivo - CuentasJoseph228Aún no hay calificaciones

- Conta Act.1Documento11 páginasConta Act.1iranis bravoAún no hay calificaciones

- Pcaf U1 A1 Karl.Documento8 páginasPcaf U1 A1 Karl.Karla LastiriAún no hay calificaciones

- Las CuentasDocumento14 páginasLas Cuentasashlycajas44Aún no hay calificaciones

- Catálogo de Cuentas ContablesDocumento5 páginasCatálogo de Cuentas ContablesMichelle MarinAún no hay calificaciones

- Terminos ContablesDocumento7 páginasTerminos ContablesElmer SantistebanAún no hay calificaciones

- Concepto de CartulinaDocumento8 páginasConcepto de CartulinaMACIELAún no hay calificaciones

- CATÁLOGO DE CUENTAS (Conta)Documento5 páginasCATÁLOGO DE CUENTAS (Conta)adolfo.davila2104Aún no hay calificaciones

- Taller de Cuentas-Naturalez y PucDocumento9 páginasTaller de Cuentas-Naturalez y PucSebastian Florian BelloAún no hay calificaciones

- Cuentas ContabilidadDocumento4 páginasCuentas ContabilidadkevinAún no hay calificaciones

- Activo Pasivo CapitalDocumento6 páginasActivo Pasivo Capitalaline sanchezAún no hay calificaciones

- Cuentas de Activo CorrienteDocumento7 páginasCuentas de Activo CorrienteQuintana Katia100% (1)

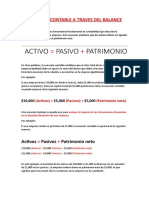

- Ecuacion Contable A Traves Del BalanceDocumento7 páginasEcuacion Contable A Traves Del BalanceRebeca SaucedoAún no hay calificaciones

- Activos CorrientesDocumento9 páginasActivos Corrientesmarlon garciaAún no hay calificaciones

- Clasificacion de Las CuentasDocumento5 páginasClasificacion de Las Cuentaslee felixAún no hay calificaciones

- UNIDAD 2. El Patrimonio Empresarial: Técnica ContableDocumento24 páginasUNIDAD 2. El Patrimonio Empresarial: Técnica ContableVictoria CosynsAún no hay calificaciones

- Acciones AdquiridasDocumento7 páginasAcciones AdquiridasOscar Abelardo Pajoc BalanAún no hay calificaciones

- Cuentas de Activo y PasivoDocumento6 páginasCuentas de Activo y PasivoJosé ReyesAún no hay calificaciones

- BACH Cuentas ContabilidadDocumento6 páginasBACH Cuentas ContabilidadWalter YatAún no hay calificaciones

- Cuentas de Contabilidad TodasDocumento6 páginasCuentas de Contabilidad TodasJaco BartolónAún no hay calificaciones

- Catalogo de Cuentas de BalanceDocumento6 páginasCatalogo de Cuentas de BalanceGerardo Zelaya100% (1)

- GLOSARIODocumento58 páginasGLOSARIOAle TotAún no hay calificaciones

- Clasificacion de Cuentas Activo y PasivoDocumento15 páginasClasificacion de Cuentas Activo y Pasivohelen matias40% (5)

- Descripción de Las Cuentas de Activo, Pasivo y CapitalDocumento5 páginasDescripción de Las Cuentas de Activo, Pasivo y CapitalhugoalejandrorodriguezmartinezAún no hay calificaciones

- Cuentas de Pasivos, Activos y Capital ContableDocumento4 páginasCuentas de Pasivos, Activos y Capital ContablePaola Daymar Escalante EspadasAún no hay calificaciones

- Tarea 3Documento8 páginasTarea 3AlanAún no hay calificaciones

- ContsbilidadDocumento12 páginasContsbilidadYerlys Mariana Clavo PinedaAún no hay calificaciones

- Clasificación de CuentasDocumento6 páginasClasificación de CuentasDarolyn Liliana Recinos MartínezAún no hay calificaciones

- Piac Ra 2 El Método ContableDocumento47 páginasPiac Ra 2 El Método Contableabenitez151016Aún no hay calificaciones

- Cuentas de ContabilidadDocumento4 páginasCuentas de ContabilidadJonathan YumanAún no hay calificaciones

- Los Famoso Estados FinacierosDocumento7 páginasLos Famoso Estados FinacierosERICK RENE QUISPE URBANOAún no hay calificaciones

- Cuentas A, P y CDocumento4 páginasCuentas A, P y CVanessa Hidalgo DuranAún no hay calificaciones

- Alvarez Gerardo U1 PortadaDocumento1 páginaAlvarez Gerardo U1 PortadaJuan Gerardo Álvarez degolladoAún no hay calificaciones

- ALGORITMOSDocumento10 páginasALGORITMOSJuan Gerardo Álvarez degolladoAún no hay calificaciones

- Actividad 1 Presentacion Sobre El SuicidioDocumento8 páginasActividad 1 Presentacion Sobre El SuicidioJuan Gerardo Álvarez degolladoAún no hay calificaciones

- Pracitca Passive VoiceDocumento2 páginasPracitca Passive VoiceJuan Gerardo Álvarez degolladoAún no hay calificaciones

- Guia Passive VoiceDocumento3 páginasGuia Passive VoiceJuan Gerardo Álvarez degolladoAún no hay calificaciones

- Cuestionario de Derechos HumanosDocumento1 páginaCuestionario de Derechos HumanosJuan Gerardo Álvarez degolladoAún no hay calificaciones

- Tarea de Amortizacion 08-02Documento16 páginasTarea de Amortizacion 08-02Lesly ZelayaAún no hay calificaciones

- Capitulo 5 Anualidades Anticipadas.Documento12 páginasCapitulo 5 Anualidades Anticipadas.Heidy Macz GonzálezAún no hay calificaciones

- Aritmc3a9tica MercantilDocumento16 páginasAritmc3a9tica MercantilgrenovsuperAún no hay calificaciones

- Solución Ejercicios Repaso PrestDocumento8 páginasSolución Ejercicios Repaso PrestSelene CamachoAún no hay calificaciones

- Actividad 7 El Dinero y La Politica Monetaria FinalDocumento10 páginasActividad 7 El Dinero y La Politica Monetaria FinalNury Yineth BUITRAGO VARGASAún no hay calificaciones

- Certificado BancarioDocumento7 páginasCertificado BancariodanielaAún no hay calificaciones

- COOPAC en El Mundo y El Peru C.F.Documento71 páginasCOOPAC en El Mundo y El Peru C.F.Violeta Arnao MedinaAún no hay calificaciones

- Interes Compuesto y SimpleDocumento4 páginasInteres Compuesto y Simplebruce royerio trujillo obregonAún no hay calificaciones

- Matematica Financiera 3 - SiseDocumento20 páginasMatematica Financiera 3 - SisetaniaAún no hay calificaciones

- Tercera EntregaDocumento29 páginasTercera EntregaAlejandra AlfonsoAún no hay calificaciones

- Guia Resuelta N 32Documento5 páginasGuia Resuelta N 32Jennifer MendezAún no hay calificaciones

- Ga2 Ata 7 Evo4Documento11 páginasGa2 Ata 7 Evo4continental ltda100% (1)

- G 7 MFDocumento3 páginasG 7 MFJhonatanyesidAún no hay calificaciones

- Taller de Valoracion Instrumentos FinancierosDocumento8 páginasTaller de Valoracion Instrumentos Financierosleidy lopez0% (2)

- Mapa Conceptual Créditos BancariosDocumento4 páginasMapa Conceptual Créditos BancariosEnrique López AguilarAún no hay calificaciones

- Matematicas FinancierasDocumento192 páginasMatematicas FinancierasYessica Coronel ToroAún no hay calificaciones

- Caracteres de Las Obligaciones MercantilesDocumento38 páginasCaracteres de Las Obligaciones MercantilesAndrea ArchilaAún no hay calificaciones

- Presentación Tema 7 Ing, Eco. CDocumento38 páginasPresentación Tema 7 Ing, Eco. CBryan HernándezAún no hay calificaciones

- Contabilidad-Modulo 2Documento39 páginasContabilidad-Modulo 2RAUL FERNANDO VELOZ GUERRAAún no hay calificaciones

- Proyecto ImprentaDocumento34 páginasProyecto Imprentaken153120Aún no hay calificaciones

- Conciliacion Bancaria Practicas Morales JudithDocumento63 páginasConciliacion Bancaria Practicas Morales JudithEsmeralda Judith Morales ContrerasAún no hay calificaciones

- Mercados en El FuturoDocumento25 páginasMercados en El FuturoJOAQUIN ALONSO GONZALEZ HERRERAAún no hay calificaciones

- Clase 08Documento2 páginasClase 08Franco carnero SoriaAún no hay calificaciones

- EBook - Valoracion y DCFDocumento45 páginasEBook - Valoracion y DCFBranco De La VegaAún no hay calificaciones

- Los Préstamos BancariosDocumento8 páginasLos Préstamos BancariosbetaniaAún no hay calificaciones

- Instituciones FinancierasDocumento23 páginasInstituciones FinancierasKarenBarrancoAún no hay calificaciones

- Actividad 4 Nif PDFDocumento5 páginasActividad 4 Nif PDFRicardo Gomez ToledoAún no hay calificaciones

- Solucionario Interes CompuestoDocumento20 páginasSolucionario Interes CompuestoJohn Angel Ruelas100% (1)

- Tasas de Interes Semana 2 - PegDocumento23 páginasTasas de Interes Semana 2 - PegracoAún no hay calificaciones

- Act 5Documento7 páginasAct 5smay23Aún no hay calificaciones

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 5 de 5 estrellas5/5 (2)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesDe EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- GuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaDe EverandGuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaAún no hay calificaciones

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Principios de macroeconomía: Un enfoque de sentido comúnDe EverandPrincipios de macroeconomía: Un enfoque de sentido comúnCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Comunicación Rentable en Marketing: Seis pasos en la era de las redes socialesDe EverandComunicación Rentable en Marketing: Seis pasos en la era de las redes socialesCalificación: 5 de 5 estrellas5/5 (2)

- La Gestión de los Interesados como Clientes (Spanish Edition)De EverandLa Gestión de los Interesados como Clientes (Spanish Edition)Aún no hay calificaciones

- Cómo entender contabilidad sin ser contadorDe EverandCómo entender contabilidad sin ser contadorCalificación: 4 de 5 estrellas4/5 (17)