También podría gustarte

- Gefe07 2019 ViDocumento52 páginasGefe07 2019 ViRebeca Rey SanzAún no hay calificaciones

- DocumentoDocumento32 páginasDocumentoEliana YoinoAún no hay calificaciones

- El Balance GeneralDocumento4 páginasEl Balance GeneralJackelyn Stefani Otiniano YupanquiAún no hay calificaciones

- s1 Tarea Set B Admfn1102Documento5 páginass1 Tarea Set B Admfn1102barbaraAún no hay calificaciones

- Portafolio de Evidencias Contabilidad FinancieraDocumento34 páginasPortafolio de Evidencias Contabilidad FinancieraJOSE ADRIAN TERRONES PEREZAún no hay calificaciones

- Tema 5 EconomíaDocumento27 páginasTema 5 EconomíaByron Garcia BravoAún no hay calificaciones

- 01.contabilidad BasicaDocumento109 páginas01.contabilidad BasicaAndres PerezAún no hay calificaciones

- Ico U3 A2 JurpDocumento10 páginasIco U3 A2 JurpCabras y BurrosAún no hay calificaciones

- Tarea 4 Adquirir Informacion de La Unidad 3 Fundamentos ContablesDocumento7 páginasTarea 4 Adquirir Informacion de La Unidad 3 Fundamentos ContablesDanna PradaAún no hay calificaciones

- Aporte Individual Tarea4Documento6 páginasAporte Individual Tarea4Jesus Alberto Cruz MedinaAún no hay calificaciones

- Fase 4Documento10 páginasFase 4Katherine SierraAún no hay calificaciones

- Grupo 34 - TAREA - 4 - ELIANADocumento20 páginasGrupo 34 - TAREA - 4 - ELIANAJoseph ArrietaAún no hay calificaciones

- Sem 3 - RelacionesDocumento8 páginasSem 3 - RelacionesCarolina LeonAún no hay calificaciones

- Taller Balance GeneralDocumento8 páginasTaller Balance GeneralDeicy Enith BastidasAún no hay calificaciones

- Taller 1 Generalidades de La ContabilidadDocumento8 páginasTaller 1 Generalidades de La ContabilidadDanielAlfredoMolinaMolinaAún no hay calificaciones

- Contabilidad Básica CPTDocumento83 páginasContabilidad Básica CPTAdolfo TraegerAún no hay calificaciones

- Tarea Unidad 4 ContabilidadDocumento8 páginasTarea Unidad 4 Contabilidadmiguel lantiguaAún no hay calificaciones

- Actividad Nro. 4Documento9 páginasActividad Nro. 4marcela santanaAún no hay calificaciones

- Eie Acti T5Documento8 páginasEie Acti T5hdfuidehuioewjAún no hay calificaciones

- BalanceDocumento7 páginasBalanceAnderAún no hay calificaciones

- Curso Gratis de ContabilidadDocumento98 páginasCurso Gratis de ContabilidadLesbia Reyes Montes100% (1)

- Agustin Ubillo Tarea4Documento11 páginasAgustin Ubillo Tarea4Agustin Ubillo HarchaAún no hay calificaciones

- Material Finanzas IDocumento45 páginasMaterial Finanzas IChristopher ChavarriaAún no hay calificaciones

- 2 - Contabilidad Gerencial Sesión 2Documento73 páginas2 - Contabilidad Gerencial Sesión 2maribel viky quispe ccanccapAún no hay calificaciones

- Solucionario Ud8Documento18 páginasSolucionario Ud8Antonio ColmenarAún no hay calificaciones

- Adm Dinaciera 3Documento11 páginasAdm Dinaciera 3Yiannier CurbeloAún no hay calificaciones

- Control 7 - Plan de Negocios - RAVEDocumento5 páginasControl 7 - Plan de Negocios - RAVEroberto videla100% (1)

- ContDocumento49 páginasContJulio PalominoAún no hay calificaciones

- Semana5 - Administracion FinancieraDocumento5 páginasSemana5 - Administracion FinancieraCynthia Vergara TapiaAún no hay calificaciones

- Semana 1 - Las Finanzas y Las Necesidades de FinanciamientoDocumento10 páginasSemana 1 - Las Finanzas y Las Necesidades de FinanciamientoJulisa AlondraAún no hay calificaciones

- Presentación Foro NicDocumento24 páginasPresentación Foro Nicjaneth leonela tufiño anchicoAún no hay calificaciones

- Gestión Financiera Tema 1 AyFDocumento119 páginasGestión Financiera Tema 1 AyFSara MedinaAún no hay calificaciones

- UD5 EmpresaDocumento23 páginasUD5 EmpresaPapeyudAún no hay calificaciones

- Sistemas de Información GerencialDocumento8 páginasSistemas de Información GerencialLara MonzónAún no hay calificaciones

- 02 Elaboración de Estados FinancierosDocumento50 páginas02 Elaboración de Estados FinancierosJulian RodriguezAún no hay calificaciones

- Contabilidad para DummiesDocumento11 páginasContabilidad para DummiesDantethepunisher100% (1)

- Actividad Extraclase 1Documento6 páginasActividad Extraclase 1Gladys MHAún no hay calificaciones

- Proceso ContableDocumento71 páginasProceso ContableJesúsAún no hay calificaciones

- IntroduccionDocumento6 páginasIntroduccionIsmael Fernández AlvarezAún no hay calificaciones

- RecopilaDocumento70 páginasRecopilaJesúsAún no hay calificaciones

- Universidad RegiomontanaDocumento6 páginasUniversidad RegiomontanaMariana Núñez BáezAún no hay calificaciones

- PPT Unidad 01 Tema 01 2022 02 Fundamentos de Finanzas (2262) EADocumento33 páginasPPT Unidad 01 Tema 01 2022 02 Fundamentos de Finanzas (2262) EADaniel Gonzales ZapataAún no hay calificaciones

- Contabilidad GabilosDocumento20 páginasContabilidad GabilosnadieAún no hay calificaciones

- Gricela Marbeli Soriano DemezaDocumento8 páginasGricela Marbeli Soriano DemezaObed Escobar PerdomoAún no hay calificaciones

- Análisis Vertical Estados FinancierosDocumento2 páginasAnálisis Vertical Estados Financieros42alfa214Aún no hay calificaciones

- Balance General y Estado de ResultadosDocumento15 páginasBalance General y Estado de ResultadosAbigail Madrid100% (1)

- Guia de Ejercicios Contabilidad I Final 230608Documento210 páginasGuia de Ejercicios Contabilidad I Final 230608Silvio ContrerasAún no hay calificaciones

- COMTABILIDADDocumento31 páginasCOMTABILIDADAnita TerranovaAún no hay calificaciones

- Gestion IntegralDocumento9 páginasGestion IntegralLibia BalvinAún no hay calificaciones

- Contabilidad 1Documento9 páginasContabilidad 1Andreina Campuzano FigueroaAún no hay calificaciones

- PDF Ud1 GFDocumento94 páginasPDF Ud1 GFRebeca MartínezAún no hay calificaciones

- Plantilla Informe Semana 7 Joscelyn RojasDocumento7 páginasPlantilla Informe Semana 7 Joscelyn RojasJoscelyn Estefany Rojas RocoAún no hay calificaciones

- Investigación Inicial o Valor InicialDocumento5 páginasInvestigación Inicial o Valor InicialDavid RamirezAún no hay calificaciones

- Unidad 3. Contabilidad - 2021 - NuevoDocumento21 páginasUnidad 3. Contabilidad - 2021 - NuevoBerta BayoAún no hay calificaciones

- Qué Entiende Por ContabilidadDocumento6 páginasQué Entiende Por ContabilidadDaniela RochaAún no hay calificaciones

- Temas 6,7,8Documento15 páginasTemas 6,7,8Ruth Lizeth Gutierrez RojasAún no hay calificaciones

- Tarea 4 Carolina Nuñez BonillaDocumento17 páginasTarea 4 Carolina Nuñez BonillaZoraida Acosta100% (1)

- GF01 Contenidos 20180613.elpDocumento59 páginasGF01 Contenidos 20180613.elpvanessaAún no hay calificaciones

- Modulo 2Documento17 páginasModulo 2BelindaOrellanaAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Transporte y LogísticaDocumento2 páginasTransporte y Logísticamarvisosunde70Aún no hay calificaciones

- TEST OTM 1er CUATRIMESTRE TerminadoDocumento55 páginasTEST OTM 1er CUATRIMESTRE Terminadomarvisosunde70Aún no hay calificaciones

- Tema 4 LALDocumento42 páginasTema 4 LALmarvisosunde70Aún no hay calificaciones

- Test CTL 1er Cuatrimestre TerminadoDocumento38 páginasTest CTL 1er Cuatrimestre Terminadomarvisosunde70Aún no hay calificaciones

- Tema 5 SIMDocumento59 páginasTema 5 SIMmarvisosunde70Aún no hay calificaciones

- Guía Práctica #10 Formulación de EFSP RoxanaDocumento19 páginasGuía Práctica #10 Formulación de EFSP RoxanaCLIMACO TTUPA SALASAún no hay calificaciones

- Modelo EoqDocumento22 páginasModelo EoqAngie AbrilAún no hay calificaciones

- Sesión 16Documento14 páginasSesión 16Sara ReinoAún no hay calificaciones

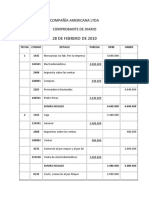

- Compañía Americana LtdaDocumento19 páginasCompañía Americana Ltdaderain tomas peña gonzalezAún no hay calificaciones

- Laboratorio Materia PrimaDocumento6 páginasLaboratorio Materia PrimaLuis BaquerizoAún no hay calificaciones

- Ejemplo Control 1 Curso 2022 - 2023Documento4 páginasEjemplo Control 1 Curso 2022 - 2023CELIA FRANCO CASILLASAún no hay calificaciones

- Enunciados Ejercicios Tema 4 ContabilidadDocumento2 páginasEnunciados Ejercicios Tema 4 ContabilidadPaula EstebanAún no hay calificaciones

- Ejemplo Balance General y Estado de ResultadosDocumento19 páginasEjemplo Balance General y Estado de ResultadosAbril LópezAún no hay calificaciones

- Sistemas de Información Financiera Método Inventarios Perpetuos Evidencia 1Documento54 páginasSistemas de Información Financiera Método Inventarios Perpetuos Evidencia 1Valeria HerreraAún no hay calificaciones

- Herramienta Post Tarea Evaluaciónfinal.Documento50 páginasHerramienta Post Tarea Evaluaciónfinal.Suly Vanessa Valencia VasquezAún no hay calificaciones

- Amortización Amortizacion Tarea MexDocumento6 páginasAmortización Amortizacion Tarea MexLeticia Vazquez CuellarAún no hay calificaciones

- TAREA 3 - Estados de Situaciòn Financieros y Estado de ResultadosDocumento4 páginasTAREA 3 - Estados de Situaciòn Financieros y Estado de ResultadosLuis huarcayaAún no hay calificaciones

- Examen Del Segundo Parcial de Cont. General 2023-D1Documento2 páginasExamen Del Segundo Parcial de Cont. General 2023-D1Rebeca FeijooAún no hay calificaciones

- Tarea N°2 Ejercicios Tema El Estado Del Costo de ProduccionDocumento6 páginasTarea N°2 Ejercicios Tema El Estado Del Costo de ProduccionVelarmino MontalvoAún no hay calificaciones

- Tarea Academica N 3 - Grupo 11Documento4 páginasTarea Academica N 3 - Grupo 11Flor De Maria Timana PazAún no hay calificaciones

- Politica de Ventas y Presupuesto de Efectivo - Ejercicio 13 10 23Documento62 páginasPolitica de Ventas y Presupuesto de Efectivo - Ejercicio 13 10 23c.b789321Aún no hay calificaciones

- EJERCICIO SHAMPOO CRECE v2Documento2 páginasEJERCICIO SHAMPOO CRECE v2Romero Hernández Kevin YairAún no hay calificaciones

- Flujo de Caja Económico y FinancieroDocumento22 páginasFlujo de Caja Económico y FinancieroEmanuel RojasAún no hay calificaciones

- Universidad Cristiana Evangelica Nuevo Milenio Elaborado PorDocumento27 páginasUniversidad Cristiana Evangelica Nuevo Milenio Elaborado PorEstefany OperacionesAún no hay calificaciones

- Evaluacion Conta de CostosDocumento5 páginasEvaluacion Conta de CostosalejandroAún no hay calificaciones

- Forma DPN 99025 Declaracion Definitiva de Rentas y Pago para Personas Naturales Residentes y HerencDocumento5 páginasForma DPN 99025 Declaracion Definitiva de Rentas y Pago para Personas Naturales Residentes y Herencvaleriaisdf06Aún no hay calificaciones

- Valorizacion Camion Grua 5Documento1 páginaValorizacion Camion Grua 5construcivilsa4Aún no hay calificaciones

- Leche Gloria S.A.Documento10 páginasLeche Gloria S.A.carlos alfonso cipriani fajardoAún no hay calificaciones

- Ejercicio Los CorsariosDocumento5 páginasEjercicio Los CorsariosJorge ManriqueAún no hay calificaciones

- Libro Mayor Ejercicios 2 3 4 5-MitadDocumento4 páginasLibro Mayor Ejercicios 2 3 4 5-MitadOrnella Cohen SilvaAún no hay calificaciones

- Tarea Modulo 4 CorrectaDocumento3 páginasTarea Modulo 4 CorrectaGloria VargasAún no hay calificaciones

- Pauta Prueba 3 - Contabilidad y Control de GestiónDocumento13 páginasPauta Prueba 3 - Contabilidad y Control de GestiónÁmbar MuñozAún no hay calificaciones

- Contabilidad y Costos Semana 4 AiepDocumento4 páginasContabilidad y Costos Semana 4 AiepJennifer QuintanaAún no hay calificaciones

- Distribuidora de Servicios Tarea 2.2Documento10 páginasDistribuidora de Servicios Tarea 2.2Darleni BidoAún no hay calificaciones

- Gabriela - Gonzalez. Analisis Vertical de Los Estados de Resultados Años 2021 y 2022 - RemovedDocumento12 páginasGabriela - Gonzalez. Analisis Vertical de Los Estados de Resultados Años 2021 y 2022 - RemovedGabriela Salome Gonzalez ArmijosAún no hay calificaciones