También podría gustarte

- Ejercicio Resueltos 1. - (De Humberto Varas)Documento69 páginasEjercicio Resueltos 1. - (De Humberto Varas)Internet Apocalipsis Soft60% (5)

- ACTIVIDADDocumento9 páginasACTIVIDADliturgialiliana100% (1)

- Diferencia Entre Escena Del CrimenDocumento2 páginasDiferencia Entre Escena Del CrimenJhan Marco Costa Izquierdo100% (3)

- Ejemplo Costo Por ProcesoDocumento19 páginasEjemplo Costo Por Procesojgmassari771033% (3)

- Simulacro CporprocesosDocumento4 páginasSimulacro CporprocesosLeonelAún no hay calificaciones

- Tarea Cap. 7, Contabilidad Admon 2 FinalDocumento9 páginasTarea Cap. 7, Contabilidad Admon 2 FinalDirgni Raboc100% (6)

- Tarea Cap. 8, Contabilidad Admon 2 FinalDocumento13 páginasTarea Cap. 8, Contabilidad Admon 2 FinalDirgni RabocAún no hay calificaciones

- EVOLUCIÓN DE LOS ESTÁNDARES DE AUDITORÍA NiasDocumento7 páginasEVOLUCIÓN DE LOS ESTÁNDARES DE AUDITORÍA Niasbrilloaiza100% (1)

- Tarea Lunes 11 CostosDocumento12 páginasTarea Lunes 11 CostosJenniferAún no hay calificaciones

- Costos Por Procesos Con Perdidas de Produccion Con Daños A PiezasDocumento25 páginasCostos Por Procesos Con Perdidas de Produccion Con Daños A PiezasErnesto VeronyAún no hay calificaciones

- Sistema de Costos Por Procesos Sin Inventarios Iniciales Con Un DepartamentoDocumento10 páginasSistema de Costos Por Procesos Sin Inventarios Iniciales Con Un Departamentoeudispcs9037Aún no hay calificaciones

- Costeo Por ProcesoDocumento9 páginasCosteo Por ProcesojoanaAún no hay calificaciones

- 1 - 12 (P)Documento3 páginas1 - 12 (P)Francisco CanasAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Taller FinalDocumento8 páginasTaller FinalYEIMY NATALIA BELLO CAÑONAún no hay calificaciones

- Costeo+por+Proceso+I+ 2Documento12 páginasCosteo+por+Proceso+I+ 2César Fuentes ZuritaAún no hay calificaciones

- Examen Parcial Virtual de Costos y Presupuestos 2021-I Sección KDocumento3 páginasExamen Parcial Virtual de Costos y Presupuestos 2021-I Sección KValeria Alexandra Ubaldo A100% (1)

- Tarea Grupal 2 AnalisisDocumento8 páginasTarea Grupal 2 AnalisisAlynee CarranzaAún no hay calificaciones

- La Grande S.A.Documento9 páginasLa Grande S.A.EstrellaAún no hay calificaciones

- Tarea 1 de Costos 2 Parte de La IndicacionDocumento9 páginasTarea 1 de Costos 2 Parte de La IndicacionEridaniaPolancoAún no hay calificaciones

- PEPS y PPDocumento6 páginasPEPS y PPJuan SosaAún no hay calificaciones

- Icmc603 s5 EjrcostosprocesosDocumento5 páginasIcmc603 s5 EjrcostosprocesosFelipe MartinezAún no hay calificaciones

- Ep1 - Caso Prã Ctico Desarrollando en Hojas de Cã Lculo Los Diferentes Presupuestos-Josuar PerezDocumento6 páginasEp1 - Caso Prã Ctico Desarrollando en Hojas de Cã Lculo Los Diferentes Presupuestos-Josuar PerezITZAGUERY ORDO�EZ OVANDOAún no hay calificaciones

- Actividad de Aprendizaje 3. Análisis de Costeo Por ProductosDocumento5 páginasActividad de Aprendizaje 3. Análisis de Costeo Por ProductosMario Ivan Garcia Sampallo100% (1)

- Uni Cc9 Costos Por Proceso Prob. de Aplic1Documento6 páginasUni Cc9 Costos Por Proceso Prob. de Aplic1slashAún no hay calificaciones

- Resolucion Examen 2 2008 Secciones A y BDocumento22 páginasResolucion Examen 2 2008 Secciones A y BGustavo Montesinos AguilarAún no hay calificaciones

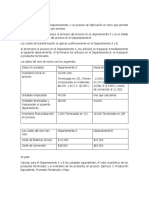

- Caso Práctico N.° 1: Componentes Del Costo Departamento A Departamento B Departamento CDocumento9 páginasCaso Práctico N.° 1: Componentes Del Costo Departamento A Departamento B Departamento CAd Kato HmAún no hay calificaciones

- ALESCADocumento5 páginasALESCAHanni xalitzi Ortiz maldonadoAún no hay calificaciones

- Taller 2 Departamentalización, Costos y CantidadesDocumento6 páginasTaller 2 Departamentalización, Costos y Cantidadesnana94155Aún no hay calificaciones

- Taller de Costos de ProducciónDocumento11 páginasTaller de Costos de ProducciónNelson GiraldoAún no hay calificaciones

- Costos 5Documento1 páginaCostos 5Edison PachocaAún no hay calificaciones

- Act. 5 Taller 2Documento12 páginasAct. 5 Taller 2Selma Aicarg0% (1)

- Contabilidad de Costos I Pag. 227 - 232Documento6 páginasContabilidad de Costos I Pag. 227 - 232Michelle Elizabeth Macias AlavaAún no hay calificaciones

- Trabajo Taller 2 CostosDocumento5 páginasTrabajo Taller 2 CostosEvelyn MolinaAún no hay calificaciones

- Examen de La Segunda Unidad de Ingeniería de Costos Industriales2022-2 II ModificadoDocumento5 páginasExamen de La Segunda Unidad de Ingeniería de Costos Industriales2022-2 II ModificadoDIEGO FARID CORDOVA ROMEROAún no hay calificaciones

- Guia 8 Costos Por ProcesosDocumento7 páginasGuia 8 Costos Por ProcesosPersonal OPS AsopormenAún no hay calificaciones

- Costos y Cantidades Por ProcesosDocumento10 páginasCostos y Cantidades Por ProcesosZuleima Valbuena100% (2)

- Taller Costos (Reparado)Documento6 páginasTaller Costos (Reparado)Juan Camilo Velasquez HernandezAún no hay calificaciones

- Caso #1 Modelo General de Costos Por ProcesosDocumento18 páginasCaso #1 Modelo General de Costos Por ProcesosAd Kato HmAún no hay calificaciones

- Facultad de Ciencias Administrativas Ingeniería Empresarial Contabilidad de Costos IIDocumento8 páginasFacultad de Ciencias Administrativas Ingeniería Empresarial Contabilidad de Costos IIMishel VinuezaAún no hay calificaciones

- Apunte Costeo ProcesosDocumento11 páginasApunte Costeo Procesosboosterd07Aún no hay calificaciones

- Ejercicio Cantidades 24 de AgostoDocumento4 páginasEjercicio Cantidades 24 de AgostoMafer BasantesAún no hay calificaciones

- Tema IDocumento19 páginasTema Iyenifer chavezAún no hay calificaciones

- Ejercicios Costo Promedio (AA2021 2022)Documento6 páginasEjercicios Costo Promedio (AA2021 2022)Neimar DuqueAún no hay calificaciones

- Uni5 - Act5 - Tal - 2 - Dep - Cos - Can TALLER DE COSTOSDocumento7 páginasUni5 - Act5 - Tal - 2 - Dep - Cos - Can TALLER DE COSTOSjonathanAún no hay calificaciones

- CASO DE COSTOS POR ORDENES - 311 - GRUPO 6 (2) (Autoguardado)Documento18 páginasCASO DE COSTOS POR ORDENES - 311 - GRUPO 6 (2) (Autoguardado)Janis MarínAún no hay calificaciones

- Tarea 1 de Contabilidad de Costos LLDocumento10 páginasTarea 1 de Contabilidad de Costos LLOmara Ramírez GarcíaAún no hay calificaciones

- Segunda Guia Contabilidad de Costos Ii Parcial 2021 PDFDocumento15 páginasSegunda Guia Contabilidad de Costos Ii Parcial 2021 PDFGabriel ReyesAún no hay calificaciones

- Introducción Al Sistema de Costos Por ProcesosDocumento5 páginasIntroducción Al Sistema de Costos Por ProcesosClaudia Lorena Sánchez CarvajalAún no hay calificaciones

- Ejercico Por Peps.Documento4 páginasEjercico Por Peps.karenAún no hay calificaciones

- Grupoa 10, Taller 4Documento15 páginasGrupoa 10, Taller 4melanie ramirezAún no hay calificaciones

- Actividad 5 y Taller 2Documento14 páginasActividad 5 y Taller 2Yesenia PrinsAún no hay calificaciones

- CC2 PC2 2022-IiDocumento2 páginasCC2 PC2 2022-IiMari EstudianteAún no hay calificaciones

- Casos Resueltos Costos Por ProcesosDocumento26 páginasCasos Resueltos Costos Por ProcesosPAUL ROMEROAún no hay calificaciones

- Uni5 - Act5 - Tal - 2 - Dep - Cos - Can (1) BDocumento4 páginasUni5 - Act5 - Tal - 2 - Dep - Cos - Can (1) BkevinAún no hay calificaciones

- Final 300Documento2 páginasFinal 300Ronald Paul Huamán AtausupaAún no hay calificaciones

- Uni5 Act5 Tal 2 Dep Cos CanDocumento2 páginasUni5 Act5 Tal 2 Dep Cos CanJuan David Jhon GonzalezAún no hay calificaciones

- Uni5 Act5 Tal 2 Dep Cos CanDocumento6 páginasUni5 Act5 Tal 2 Dep Cos CanLuisa FernandaAún no hay calificaciones

- Guia Costos I Parcial IIIDocumento7 páginasGuia Costos I Parcial IIIEvelin MendozaAún no hay calificaciones

- 08 Inventarios Promedios y PEPSDocumento12 páginas08 Inventarios Promedios y PEPSlalavedraAún no hay calificaciones

- Control y verificación de productos fabricados. FMEE0108De EverandControl y verificación de productos fabricados. FMEE0108Aún no hay calificaciones

- Administración y auditoría de los servicios de mensajería electrónica. IFCT0509De EverandAdministración y auditoría de los servicios de mensajería electrónica. IFCT0509Aún no hay calificaciones

- Flujo ExternoDocumento10 páginasFlujo ExternoRocael JuarezAún no hay calificaciones

- Practica Calorimetria MadeDocumento11 páginasPractica Calorimetria MadeJerome TarifaAún no hay calificaciones

- Estatica y Equilibrio para Cuarto Grado de SecundariaDocumento6 páginasEstatica y Equilibrio para Cuarto Grado de SecundariaPedro Rafael Hurtado AlvaradoAún no hay calificaciones

- EmPeCemosFichas Sesión01Documento4 páginasEmPeCemosFichas Sesión01Ney Kaulitz100% (3)

- 03-Geografía 1-6Documento56 páginas03-Geografía 1-6Nando NolascoAún no hay calificaciones

- Erosión MarinaDocumento4 páginasErosión MarinaAthyel SantoyoAún no hay calificaciones

- Encabezado para Guía (J.B.R) HistoriaDocumento3 páginasEncabezado para Guía (J.B.R) HistoriaAlexander BerrospiAún no hay calificaciones

- Master Pro SuperiorDocumento3 páginasMaster Pro SuperiorWILMER JULIAN VANEGAS CASTILLOAún no hay calificaciones

- Tesis 08 - 02 - 16 Lic. Mario Luis Quispe AcuñaDocumento80 páginasTesis 08 - 02 - 16 Lic. Mario Luis Quispe AcuñaDocente Puente PiedraAún no hay calificaciones

- Charla de 5 Minutos de TempetaruraDocumento2 páginasCharla de 5 Minutos de TempetaruraVeronica IbarraAún no hay calificaciones

- Aluche Junio 2012Documento16 páginasAluche Junio 2012PLATÓ 2000, S.L.Aún no hay calificaciones

- 5 Años - Actividad Del Dia 01 de JunioDocumento34 páginas5 Años - Actividad Del Dia 01 de Juniokiran AsencioAún no hay calificaciones

- SURASKY. Un Nuevo Regreso A Valores Esenciales para El Desarrollo. Las Perspectivas Del Decrecimiento y Del Sumak Kawsay 2010Documento5 páginasSURASKY. Un Nuevo Regreso A Valores Esenciales para El Desarrollo. Las Perspectivas Del Decrecimiento y Del Sumak Kawsay 2010olioli22 22Aún no hay calificaciones

- Nur CompletoDocumento26 páginasNur CompletoMrAllows XDAún no hay calificaciones

- Espacio Curricular, Unidad Curricular, Contenidos EstructurantesDocumento1 páginaEspacio Curricular, Unidad Curricular, Contenidos EstructurantesZoeee BenítezzzAún no hay calificaciones

- Taller #4 - Python - Estructura de DecisiónDocumento2 páginasTaller #4 - Python - Estructura de DecisiónClaro ClikAún no hay calificaciones

- Fibra Óptica FotonesDocumento33 páginasFibra Óptica FotonesRonal Lopez Dominguez100% (1)

- Boroschek-Dinamica de Estructuras AvanzadaDocumento344 páginasBoroschek-Dinamica de Estructuras AvanzadaFRANCISCOAún no hay calificaciones

- El Hombre en Busca Del SentidoDocumento5 páginasEl Hombre en Busca Del SentidoOscar RodriguezAún no hay calificaciones

- Kaleidos Cuadernillo 02ESIPI CompressedDocumento31 páginasKaleidos Cuadernillo 02ESIPI CompressedEzequielAún no hay calificaciones

- Unidad 3 - Fase 5 - Desarrollar Un Modelo Híbrido para La Gestión de ProyectosDocumento11 páginasUnidad 3 - Fase 5 - Desarrollar Un Modelo Híbrido para La Gestión de ProyectosKaren FrancoAún no hay calificaciones

- OrganizacionDocumento18 páginasOrganizacionYojhana Chávez BriceñoAún no hay calificaciones

- Orientaciones Evaluación 23Documento11 páginasOrientaciones Evaluación 23Lorenzo ArandaAún no hay calificaciones

- Cap. 17 Corte PDFDocumento6 páginasCap. 17 Corte PDFAdhemar MaydanaAún no hay calificaciones

- Como Hacer Un Programa de Seguridad y Salud en El Trabajo LOPCYMATDocumento3 páginasComo Hacer Un Programa de Seguridad y Salud en El Trabajo LOPCYMATMartin BlancoAún no hay calificaciones

- Términos de Referencia Modelo para Estaciones CombustiblesDocumento11 páginasTérminos de Referencia Modelo para Estaciones CombustiblesFernando Paino Henriquez DajerAún no hay calificaciones

- Sigmun FreudDocumento3 páginasSigmun FreudMARIANA MUÑOZ GAMBAAún no hay calificaciones

- La Entrevista Por Competencias y El Método STARDocumento3 páginasLa Entrevista Por Competencias y El Método STARMagalyAún no hay calificaciones