También podría gustarte

- Sociedades reguladas por la Ley General de SociedadesDe EverandSociedades reguladas por la Ley General de SociedadesCalificación: 4 de 5 estrellas4/5 (1)

- Backus TrabajoDocumento6 páginasBackus TrabajoGerson RiveraAún no hay calificaciones

- InfluenciaDocumento7 páginasInfluenciaDante Vicen-tAún no hay calificaciones

- Que Es Emprendimiento TRIPTICODocumento2 páginasQue Es Emprendimiento TRIPTICOGabriel BarajasAún no hay calificaciones

- Derecho societario para pequeñas y medianas empresasDe EverandDerecho societario para pequeñas y medianas empresasAún no hay calificaciones

- Ejercicio de ComercializacionDocumento2 páginasEjercicio de ComercializacionClebert Conde Omonte100% (1)

- Adiciones y DeduccionesDocumento108 páginasAdiciones y DeduccionesAnaly DiazAún no hay calificaciones

- Sociedades CooperativasDocumento7 páginasSociedades CooperativasMiguel Angel RojasAún no hay calificaciones

- Sociedades CooperativasDocumento6 páginasSociedades CooperativasJefersonvayalovayalo KingPhoenix GongerAún no hay calificaciones

- Sociedad CooperativaDocumento34 páginasSociedad CooperativaDENISSE ALEJANDRA GARCIA GOMEZAún no hay calificaciones

- Sociedad CooperativaDocumento9 páginasSociedad CooperativaItzel HernandezAún no hay calificaciones

- Sociedades CooperativasDocumento14 páginasSociedades CooperativasDreyko1988Aún no hay calificaciones

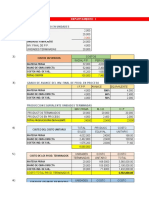

- Casos - Costos - de - Produccion - I UnidadDocumento9 páginasCasos - Costos - de - Produccion - I UnidadLaura SeverinoAún no hay calificaciones

- Sociedad CooperativaDocumento5 páginasSociedad CooperativaITZEL CAROLINA ROSAS VAZQUEZAún no hay calificaciones

- Ley General de Asociaciones CooperativasDocumento22 páginasLey General de Asociaciones CooperativasJose PeñaAún no hay calificaciones

- LEYGANANCIASEXPLICADOYCOMENTADODocumento258 páginasLEYGANANCIASEXPLICADOYCOMENTADOagustinAún no hay calificaciones

- Trabajo Aspectos Basicos 2020Documento16 páginasTrabajo Aspectos Basicos 2020Alejandro CastagnoAún no hay calificaciones

- COOPERATIVASDocumento12 páginasCOOPERATIVASAzcurra JeremiasAún no hay calificaciones

- ASOCIACIONES EMPRESARIALES - Docx Versión 1Documento80 páginasASOCIACIONES EMPRESARIALES - Docx Versión 1Santiago VergaraAún no hay calificaciones

- Asociaciones I - Gustavo Beltran - 2017Documento77 páginasAsociaciones I - Gustavo Beltran - 2017Dafne BecerraAún no hay calificaciones

- UntitledDocumento2 páginasUntitledJulieta JuarezAún no hay calificaciones

- Proyecto de CooperativismoDocumento12 páginasProyecto de Cooperativismoleonelhardoy05Aún no hay calificaciones

- Derecho Comercial Ii CooperativasDocumento15 páginasDerecho Comercial Ii CooperativasestefanisAún no hay calificaciones

- Asociaciones Economia SolidariaDocumento9 páginasAsociaciones Economia SolidariarestrepocardonamanuelaAún no hay calificaciones

- Valentino - Proyecto de Cooperativismo RHDocumento12 páginasValentino - Proyecto de Cooperativismo RHleonelhardoy05Aún no hay calificaciones

- Movimiento Cooperativo VenezolanoDocumento10 páginasMovimiento Cooperativo VenezolanoDaniel CastroAún no hay calificaciones

- CSyA CLASE 11 COOPERATIVASDocumento17 páginasCSyA CLASE 11 COOPERATIVASGonzalo CanoAún no hay calificaciones

- Sociedad CooperativaDocumento24 páginasSociedad Cooperativa2021 Der COVARRUBIAS BOTELLO AURORAAún no hay calificaciones

- Entregable 3 Clin. CorpoDocumento7 páginasEntregable 3 Clin. CorpoMiguel WarnerosAún no hay calificaciones

- Unidad 11 - Cooperativas, Mutuales, Fundaciones, SGR y Vinculaciones SocietariasDocumento20 páginasUnidad 11 - Cooperativas, Mutuales, Fundaciones, SGR y Vinculaciones SocietariasJonathan CaceresAún no hay calificaciones

- Texto Derecho CooperativoDocumento79 páginasTexto Derecho CooperativoFotocopia EmanuelAún no hay calificaciones

- Grupo 6 Sociedad CooperativistaDocumento23 páginasGrupo 6 Sociedad Cooperativistalidia reyesAún no hay calificaciones

- Ley General de Cooperativas (Ley 499)Documento38 páginasLey General de Cooperativas (Ley 499)Hary LopezAún no hay calificaciones

- Universidad Nacional Autónoma de Honduras. Unah-CurnoDocumento9 páginasUniversidad Nacional Autónoma de Honduras. Unah-Curnomorganlenny mejiaAún no hay calificaciones

- Cooperativas, Mixtas, SGR y Otras - 2022Documento22 páginasCooperativas, Mixtas, SGR y Otras - 2022Maria Belen FulchiniAún no hay calificaciones

- Estructura Org de Las Coop-UcacepDocumento10 páginasEstructura Org de Las Coop-UcacepNancy MontenegroAún no hay calificaciones

- Sociedad Cooperativa y EjemplosDocumento8 páginasSociedad Cooperativa y EjemplosKetty Merlinda Millio QuispeAún no hay calificaciones

- Sociedades CooperativasDocumento7 páginasSociedades CooperativasJosé Flores100% (1)

- Ley 356Documento10 páginasLey 356Simar FernándezAún no hay calificaciones

- Unidad 13: Cooperativas Y Mutuales A - CooperativasDocumento15 páginasUnidad 13: Cooperativas Y Mutuales A - CooperativasCeleste galdeanoAún no hay calificaciones

- Economia SolidariaDocumento6 páginasEconomia SolidariarestrepocardonamanuelaAún no hay calificaciones

- Panama Ley de Asociaciones CooperativasDocumento17 páginasPanama Ley de Asociaciones Cooperativaskarim.esquivelAún no hay calificaciones

- Sociedades CooperativasDocumento18 páginasSociedades CooperativasDanna Michelle Jasso OlveraAún no hay calificaciones

- Requisitos Legales para Constituir Una CooperativaDocumento12 páginasRequisitos Legales para Constituir Una CooperativayeniAún no hay calificaciones

- Ley General de Cooperativas 356Documento75 páginasLey General de Cooperativas 356Eshail VallejosAún no hay calificaciones

- Clase 3 Integrar CoopDocumento42 páginasClase 3 Integrar CoopNatalia AtienzaAún no hay calificaciones

- Generalidades y Requisitos Tipificantes de Las CooperativasDocumento2 páginasGeneralidades y Requisitos Tipificantes de Las CooperativasValeria GomezAún no hay calificaciones

- Sociedad Cooperativa TeresaDocumento7 páginasSociedad Cooperativa TeresaLaura Ivonne Zarate CarranzaAún no hay calificaciones

- Cooper at IvaDocumento52 páginasCooper at IvaSentimental Joel Alfonzo BetancourtAún no hay calificaciones

- El ABC de Las CooperativasDocumento27 páginasEl ABC de Las CooperativasLeudys PalmaAún no hay calificaciones

- Derecho Empresarial - 2 ParteDocumento17 páginasDerecho Empresarial - 2 ParteAlejandra OliveraAún no hay calificaciones

- Unidad 21 - Otras Figuras Asociativas de Naturaleza Societaria y ContractualDocumento10 páginasUnidad 21 - Otras Figuras Asociativas de Naturaleza Societaria y ContractualMaría AbelchusAún no hay calificaciones

- Definicion de CooperativasDocumento6 páginasDefinicion de CooperativasCONSTANZA LUGOAún no hay calificaciones

- Aspectos Básicos CooperativosDocumento18 páginasAspectos Básicos CooperativosMauricio CabreraAún no hay calificaciones

- Expo Sociedad CooperativaDocumento17 páginasExpo Sociedad CooperativaFernando BautistaAún no hay calificaciones

- Ley 17 de 1997 de CooperativasDocumento18 páginasLey 17 de 1997 de CooperativasSergio MoralesAún no hay calificaciones

- Matriz Requiitos LegalesDocumento12 páginasMatriz Requiitos LegalesANDREA LOPEZAún no hay calificaciones

- Sociedades CooperativasDocumento4 páginasSociedades Cooperativasokram1520Aún no hay calificaciones

- Sugerencias de GG. Proyecto Estatuto GG 2023Documento59 páginasSugerencias de GG. Proyecto Estatuto GG 2023holaAún no hay calificaciones

- Ley No 499 - Ley General de CooperativasDocumento35 páginasLey No 499 - Ley General de CooperativasFrater CattusAún no hay calificaciones

- LEY 79 DE 1988 Cooprativismo 2020Documento32 páginasLEY 79 DE 1988 Cooprativismo 2020Luis Alberto LópezAún no hay calificaciones

- 3er Encuentro Herramientas para La AutogestionDocumento35 páginas3er Encuentro Herramientas para La AutogestionLucas OcampoAún no hay calificaciones

- Lección 13Documento15 páginasLección 13Sady LópezAún no hay calificaciones

- Trabajo ContratosDocumento10 páginasTrabajo ContratosFernanda Chavez TenorioAún no hay calificaciones

- GRUPO NO. 3 EspecialesDocumento9 páginasGRUPO NO. 3 EspecialesMæ Alvärädö NävärröAún no hay calificaciones

- S o C I e D A D M e R C A N T I LDocumento18 páginasS o C I e D A D M e R C A N T I LJosabet GarciaAún no hay calificaciones

- InflaciónDocumento22 páginasInflaciónagustinAún no hay calificaciones

- Ucp Finanzas Publicas 2021gasto PublicoDocumento18 páginasUcp Finanzas Publicas 2021gasto PublicoagustinAún no hay calificaciones

- Trabajo Final Integrador - Taller de Práctica ProfesionalDocumento28 páginasTrabajo Final Integrador - Taller de Práctica ProfesionalagustinAún no hay calificaciones

- Aportes y ContribucionesDocumento17 páginasAportes y ContribucionesagustinAún no hay calificaciones

- Sociedades Cooperativas-Charla 2018Documento58 páginasSociedades Cooperativas-Charla 2018agustinAún no hay calificaciones

- PROGRAMA Taller de Práctica Profesional I 2022Documento17 páginasPROGRAMA Taller de Práctica Profesional I 2022agustinAún no hay calificaciones

- Cuestionario IMP II (MI)Documento47 páginasCuestionario IMP II (MI)agustinAún no hay calificaciones

- Taller Cambio Organizacional y Trabajo en EquipoDocumento5 páginasTaller Cambio Organizacional y Trabajo en EquipoKatherine CantorAún no hay calificaciones

- Ejercicios Proyeccion de Demanda - Usm Concepcion 2019Documento6 páginasEjercicios Proyeccion de Demanda - Usm Concepcion 2019Claudia SerranoAún no hay calificaciones

- Elixir More PDFDocumento21 páginasElixir More PDFlicitaciones2261Aún no hay calificaciones

- Propuesta TecnicaDocumento28 páginasPropuesta TecnicaAnonymous lKLWic1pSAún no hay calificaciones

- Automatizacion, Seguridad y Senalizacion en El AlmacenDocumento41 páginasAutomatizacion, Seguridad y Senalizacion en El Almacen2015quiroAún no hay calificaciones

- ACV Tarea Calificada 5Documento8 páginasACV Tarea Calificada 5Jhon Palpa RamosAún no hay calificaciones

- Disolución de La Sociedad Conyugal Por Escritura PúblicaDocumento4 páginasDisolución de La Sociedad Conyugal Por Escritura PúblicaSilvia LozanoAún no hay calificaciones

- 1ra Practica SpaDocumento5 páginas1ra Practica SpaRaul MuñozAún no hay calificaciones

- Erp Auditoria OperativaDocumento4 páginasErp Auditoria OperativaMónica CrespoAún no hay calificaciones

- Contrato de Cobrador-1Documento3 páginasContrato de Cobrador-1milagrosAún no hay calificaciones

- Conceptos Aplicados A Los CostosDocumento11 páginasConceptos Aplicados A Los CostosMayerly Johana Botero Henao0% (2)

- Proyecto 2014 - Empanadas D La Abuelita S.A.C CDDocumento95 páginasProyecto 2014 - Empanadas D La Abuelita S.A.C CDPedroEmilioLaraUrbina100% (1)

- El Apéc Una Alternativa Futura Que Debemos Considerar en Epoca de CrisisDocumento6 páginasEl Apéc Una Alternativa Futura Que Debemos Considerar en Epoca de CrisisVicente ArmijosAún no hay calificaciones

- Percepcion Del Igv en Las ImportacionesDocumento9 páginasPercepcion Del Igv en Las ImportacionesNilthon CrixorAún no hay calificaciones

- Costos IIDocumento2 páginasCostos IISherlyn NavasAún no hay calificaciones

- Sector Industria TextilDocumento28 páginasSector Industria Textilvicente_ortiz_007Aún no hay calificaciones

- FORNO, Hugo - La ContraofertaDocumento19 páginasFORNO, Hugo - La ContraofertaJordanRoldán100% (1)

- Tarjeta Auxiliar de AlmacenDocumento4 páginasTarjeta Auxiliar de AlmacenKiritzugayaAún no hay calificaciones

- Caracterización FunerariaDocumento10 páginasCaracterización FunerariaEdwin Alejandro Jaimes MendezAún no hay calificaciones

- Asiento Contable La FortunaDocumento9 páginasAsiento Contable La FortunaBelia MaríaAún no hay calificaciones

- Sesion 11 - Manual TempomaticDocumento29 páginasSesion 11 - Manual TempomaticAnthonny Manuel TomyxcAún no hay calificaciones

- Ecn-327 ProgramaDocumento4 páginasEcn-327 Programamerbania cuevas cuevasAún no hay calificaciones

- Van-Tir-Casos A.B.C.D.-2021Documento2 páginasVan-Tir-Casos A.B.C.D.-2021Clara LorenaAún no hay calificaciones

- Parcial 1Documento18 páginasParcial 1Gaitan YiselaAún no hay calificaciones