También podría gustarte

- Cooperativas AgroDocumento26 páginasCooperativas AgroagustinAún no hay calificaciones

- Módulo2 Aspectos Básicos CooperativosDocumento8 páginasMódulo2 Aspectos Básicos CooperativosFranco CortesAún no hay calificaciones

- Cooperativas, Mixtas, SGR y Otras - 2022Documento22 páginasCooperativas, Mixtas, SGR y Otras - 2022Maria Belen FulchiniAún no hay calificaciones

- Trabajo Aspectos Basicos 2020Documento16 páginasTrabajo Aspectos Basicos 2020Alejandro CastagnoAún no hay calificaciones

- Sociedad CooperativaDocumento1 páginaSociedad CooperativaGerardo Acosta MaresAún no hay calificaciones

- Yan SurielDocumento5 páginasYan SurielIvelisse JimenezAún no hay calificaciones

- Movimiento Cooperativo VenezolanoDocumento10 páginasMovimiento Cooperativo VenezolanoDaniel CastroAún no hay calificaciones

- Asociación, Fundación y Cooperativa - Cuadro Comparativo - ILP AbogadosDocumento10 páginasAsociación, Fundación y Cooperativa - Cuadro Comparativo - ILP AbogadosLENIN YOEL DELGADO SANTILLANAún no hay calificaciones

- Tipos de Sociedades en Costa RicaDocumento15 páginasTipos de Sociedades en Costa RicaErica Rodriguez MolinaAún no hay calificaciones

- Cuadro ComparativoDocumento4 páginasCuadro Comparativonancy elena matus vicenteAún no hay calificaciones

- Unidad 11 - Cooperativas, Mutuales, Fundaciones, SGR y Vinculaciones SocietariasDocumento20 páginasUnidad 11 - Cooperativas, Mutuales, Fundaciones, SGR y Vinculaciones SocietariasJonathan CaceresAún no hay calificaciones

- Cuadro Comparativo EsalDocumento3 páginasCuadro Comparativo EsalLeydi Johanna PARADA LINARESAún no hay calificaciones

- CUADRO SOCIEDADES MERCANTILES WDocumento2 páginasCUADRO SOCIEDADES MERCANTILES WJaime AlvAún no hay calificaciones

- Expo Sociedad CooperativaDocumento17 páginasExpo Sociedad CooperativaFernando BautistaAún no hay calificaciones

- LIBRO II SECCIÓN SEGUNDA Título III Al Título IVDocumento15 páginasLIBRO II SECCIÓN SEGUNDA Título III Al Título IVTu Música VariadaAún no hay calificaciones

- Cuadro ComparativoDocumento3 páginasCuadro ComparativoCristianAún no hay calificaciones

- CooperativasDocumento16 páginasCooperativasjose luisAún no hay calificaciones

- MATRIZDocumento12 páginasMATRIZJonh KarterAún no hay calificaciones

- Sociedad Cooperativa y SofiposDocumento2 páginasSociedad Cooperativa y SofiposJesús SalazarAún no hay calificaciones

- Generalidades y Requisitos Tipificantes de Las CooperativasDocumento2 páginasGeneralidades y Requisitos Tipificantes de Las CooperativasValeria GomezAún no hay calificaciones

- Economia SolidariaDocumento6 páginasEconomia SolidariarestrepocardonamanuelaAún no hay calificaciones

- Derecho Comercial Ii CooperativasDocumento15 páginasDerecho Comercial Ii CooperativasestefanisAún no hay calificaciones

- Las Sociedades CooperativasDocumento14 páginasLas Sociedades CooperativasRebeca AlonzoAún no hay calificaciones

- Modelo de Negocios Eficaces - Luis PDFDocumento18 páginasModelo de Negocios Eficaces - Luis PDFlptoluca17Aún no hay calificaciones

- Derecho Eje 3Documento9 páginasDerecho Eje 3NATALY MARTINEZ0% (1)

- CooperativasDocumento12 páginasCooperativasJOSE JAVIER GODOY DE PAZAún no hay calificaciones

- LEY 79 DE 1988 Cooprativismo 2020Documento32 páginasLEY 79 DE 1988 Cooprativismo 2020Luis Alberto LópezAún no hay calificaciones

- Sociedades MercantilesDocumento6 páginasSociedades MercantilesMary RamosAún no hay calificaciones

- Sociedad AnonimaDocumento26 páginasSociedad AnonimaRené Reséndiz MéndezAún no hay calificaciones

- Ev2 DerechmercDocumento6 páginasEv2 Derechmerccitlalli.cavazosAún no hay calificaciones

- Lectura2S2 Sociedades Cooperativas de ProduccionDocumento11 páginasLectura2S2 Sociedades Cooperativas de ProduccionhhhhjoijAún no hay calificaciones

- Sociedad Anónima.Documento13 páginasSociedad Anónima.Sandra TrinidadAún no hay calificaciones

- LA LEY Coop y FinanciamientoDocumento12 páginasLA LEY Coop y FinanciamientoCarina Fedra EgeaAún no hay calificaciones

- Asociación Civil. Contabilidad de SociedadesDocumento26 páginasAsociación Civil. Contabilidad de SociedadesOsvaldo AguilarAún no hay calificaciones

- Sociedad CooperativaDocumento4 páginasSociedad CooperativaRoger Ismael Perez CaamalAún no hay calificaciones

- Sociedades Clase 1 - Power PointDocumento18 páginasSociedades Clase 1 - Power PointCaro PfohAún no hay calificaciones

- UntitledDocumento2 páginasUntitledJulieta JuarezAún no hay calificaciones

- Practica N°12 Legislacion Org.Documento6 páginasPractica N°12 Legislacion Org.Vanessa ArchundiaAún no hay calificaciones

- Act 2 BmaDocumento7 páginasAct 2 BmaBrandon Martinez AragonAún no hay calificaciones

- Actividad 2 Cooperativas y Formas AsociativasDocumento5 páginasActividad 2 Cooperativas y Formas AsociativasrafaelAún no hay calificaciones

- Tratamiento Impositivo de Las CooperativasDocumento42 páginasTratamiento Impositivo de Las CooperativasEzequiel Acosta GarcíaAún no hay calificaciones

- Sociedad CooperativaDocumento24 páginasSociedad Cooperativa2021 Der COVARRUBIAS BOTELLO AURORAAún no hay calificaciones

- S o C I e D A D M e R C A N T I LDocumento18 páginasS o C I e D A D M e R C A N T I LJosabet GarciaAún no hay calificaciones

- Cuadro ComparativoDocumento6 páginasCuadro ComparativoSP Tatiana100% (1)

- M9 U2 S4 Erlb PDFDocumento9 páginasM9 U2 S4 Erlb PDFEricka LizbethAún no hay calificaciones

- Asociaciones I - Gustavo Beltran - 2017Documento77 páginasAsociaciones I - Gustavo Beltran - 2017Dafne BecerraAún no hay calificaciones

- Tarea 1 (Modulo 1)Documento5 páginasTarea 1 (Modulo 1)Estefania De AndaAún no hay calificaciones

- Antecedentes Historicos Sociedades MercantilesDocumento8 páginasAntecedentes Historicos Sociedades MercantilesJuan CastilloAún no hay calificaciones

- UnadmDocumento5 páginasUnadmGabriela MaldonadoAún no hay calificaciones

- Unidad 6Documento32 páginasUnidad 6leisy Maceda GuzmánAún no hay calificaciones

- Sociedad en Comandita SimpleDocumento34 páginasSociedad en Comandita SimpleLessAún no hay calificaciones

- Sociedades Comerciales de BoliviaDocumento12 páginasSociedades Comerciales de BoliviaPATRICIA SHIRLEY GUARACHI ISLAAún no hay calificaciones

- Asociaciones Cooperativas y Empresas de Produccion SocialDocumento88 páginasAsociaciones Cooperativas y Empresas de Produccion SocialJHASLONAún no hay calificaciones

- Ley de Cooperativas Parte 2Documento22 páginasLey de Cooperativas Parte 2Liseth MamaniAún no hay calificaciones

- Modulo 9:: Obligaciones Civiles y Mercantiles, Títulos y Operaciones de CréditoDocumento16 páginasModulo 9:: Obligaciones Civiles y Mercantiles, Títulos y Operaciones de CréditoPaulette CachioneAún no hay calificaciones

- Cuadro Comparativo1Documento6 páginasCuadro Comparativo1JH& EMAún no hay calificaciones

- Sociedades MutualistasDocumento3 páginasSociedades MutualistasIñaki Buj PerisAún no hay calificaciones

- BrochureDocumento2 páginasBrochureSara SanchezAún no hay calificaciones

- Derecho societario para pequeñas y medianas empresasDe EverandDerecho societario para pequeñas y medianas empresasAún no hay calificaciones

- EjerciciosDocumento10 páginasEjerciciosMireya Moron AquijeAún no hay calificaciones

- 1Documento9 páginas1AlejandroAugustoVallejosAún no hay calificaciones

- Tarjeta CreditoDocumento3 páginasTarjeta CreditofedericoAún no hay calificaciones

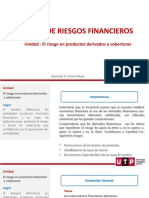

- U5 - S8 - El Riesgo en Productos Derivados y CoberturasDocumento74 páginasU5 - S8 - El Riesgo en Productos Derivados y CoberturasCynthia MendozaAún no hay calificaciones

- ActividadDocumento116 páginasActividadFelipe LozanoAún no hay calificaciones

- Semana 4 PDFDocumento38 páginasSemana 4 PDFandrea alejandra caro retamales100% (1)

- TessDocumento326 páginasTessMarlin Yomara Gutierrez AldanaAún no hay calificaciones

- Tasas Sistema FinancieroDocumento13 páginasTasas Sistema FinancieroAnibal BaylonAún no hay calificaciones

- Cartilla ContabilidadDocumento51 páginasCartilla Contabilidadmaria fernanda canchila sanchezAún no hay calificaciones

- (Berlin Noir 04) Unos Por Otros - Philip KerrDocumento350 páginas(Berlin Noir 04) Unos Por Otros - Philip KerrJose Maria FioriAún no hay calificaciones

- Subasta Inversa Electronica PDFDocumento55 páginasSubasta Inversa Electronica PDFRocio PaolaAún no hay calificaciones

- InterbankDocumento25 páginasInterbankJers MRiveroAún no hay calificaciones

- 1265&&bases Remate 850.000 LTS Vino Tinto Generico A Granel 05 Enero 2023Documento5 páginas1265&&bases Remate 850.000 LTS Vino Tinto Generico A Granel 05 Enero 2023LUCAS ANTONIO PRIETOAún no hay calificaciones

- Resolucion INDECOPIDocumento25 páginasResolucion INDECOPIAdriuw RomellAún no hay calificaciones

- Actividad Ahd 2Documento9 páginasActividad Ahd 2MELANIE KARINA YOC SANCHEZAún no hay calificaciones

- MIGA y Oportunidades en ColombiaDocumento14 páginasMIGA y Oportunidades en ColombiaVannessa MontesAún no hay calificaciones

- Practica - Transacciones Con ImpuestosDocumento3 páginasPractica - Transacciones Con Impuestoscarlos yhojanAún no hay calificaciones

- Manual de ContablidadDocumento21 páginasManual de ContablidadRonald Alexander Cervera MejiaAún no hay calificaciones

- UntitledDocumento14 páginasUntitledPedro Rojas MantaríAún no hay calificaciones

- Estructuración Del Perfil de Cargo - Eje2Documento21 páginasEstructuración Del Perfil de Cargo - Eje2Daliz TorresAún no hay calificaciones

- Trabajo Academico de Instrumentos FinancierosDocumento3 páginasTrabajo Academico de Instrumentos FinancierosOrfith Pinedo Garcia100% (2)

- ContabilidadDocumento4 páginasContabilidadjanetzyAún no hay calificaciones

- Registro de FirmaDocumento1 páginaRegistro de FirmaJosé JirónAún no hay calificaciones

- ActividadesDocumento10 páginasActividadesFernando JoseAún no hay calificaciones

- Guia Practica Contingencia Pagos Masivos Tcm288-349231.PDF - GUIA BANCO CONTINENTALDocumento16 páginasGuia Practica Contingencia Pagos Masivos Tcm288-349231.PDF - GUIA BANCO CONTINENTALSonia Mercedes Lopez CordovaAún no hay calificaciones

- Ley de Lavado de ActivosDocumento84 páginasLey de Lavado de ActivosVanessa PosseAún no hay calificaciones

- Impuesto A La Renta de Tercera CategoríaDocumento10 páginasImpuesto A La Renta de Tercera CategoríaLeón Smith100% (1)

- Universidad Autónoma de Santo Domingo (Cursa - Uasd) Facultad de Ciencias Económicas Y SocialesDocumento9 páginasUniversidad Autónoma de Santo Domingo (Cursa - Uasd) Facultad de Ciencias Económicas Y SocialesBuho Creations StoreAún no hay calificaciones

- Apuntes de Comercial III (Segunda Prueba) PDFDocumento36 páginasApuntes de Comercial III (Segunda Prueba) PDFFernanda Marión de LourdesAún no hay calificaciones

- SOPORTES CONTABLES - Clase 2 ContabilidadDocumento49 páginasSOPORTES CONTABLES - Clase 2 Contabilidadyaned hurtadoAún no hay calificaciones