También podría gustarte

- CUADERNO DE CAMPO - Feria de Ciencias 2021Documento14 páginasCUADERNO DE CAMPO - Feria de Ciencias 2021SAUL PACOMPIA (Edson PQT)87% (47)

- Planificacion RegionalDocumento23 páginasPlanificacion RegionalCalle del Desengaño88% (8)

- Entregable 1 Desarrollo Social y Cientifico..Documento5 páginasEntregable 1 Desarrollo Social y Cientifico..Rebeca tiendaAún no hay calificaciones

- Sociedad ConyugalDocumento13 páginasSociedad ConyugalnoxplodeAún no hay calificaciones

- Composición Patrimonial de La Sociedad ConyugalDocumento4 páginasComposición Patrimonial de La Sociedad ConyugalAnonymous Zmy0pN26wAAún no hay calificaciones

- Haberes en La Sociedad ConyugalDocumento8 páginasHaberes en La Sociedad Conyugaltobaramos100% (2)

- Los Creditos Por Recompensas en La Liqudiacion de La Sociedad ConyugalDocumento12 páginasLos Creditos Por Recompensas en La Liqudiacion de La Sociedad ConyugalEmilia María NovoaAún no hay calificaciones

- Haberes de La Sociedad Conyugal MacoñaDocumento6 páginasHaberes de La Sociedad Conyugal MacoñavivixAún no hay calificaciones

- GUÍA No.1 Séptimo - Género LíricoDocumento5 páginasGUÍA No.1 Séptimo - Género LíricoYomaira Diasmin Montañez CastiblancoAún no hay calificaciones

- La Astrolog A Como Lenguaje SagradoDocumento4 páginasLa Astrolog A Como Lenguaje SagradoSebastián Campos Cervera Escobar100% (1)

- Sociedad de GanancialesDocumento12 páginasSociedad de GanancialesSnith Mozo QuispeAún no hay calificaciones

- Clase Regimen Matrimonial Republica DominicanaDocumento9 páginasClase Regimen Matrimonial Republica Dominicanamichi42100% (1)

- Informe Juridico - Tarea Civil IIDocumento3 páginasInforme Juridico - Tarea Civil IIalex de la cruz yalanAún no hay calificaciones

- Del Haber de La Sociedad Conyugal y de Sus CargasDocumento3 páginasDel Haber de La Sociedad Conyugal y de Sus CargasTheffhita Rodriguez RomeroAún no hay calificaciones

- Lección VDocumento6 páginasLección VmarianAún no hay calificaciones

- 2022 - 01 - 27-Regimen Patrimonial Del Matrimonio-IuridicasDocumento92 páginas2022 - 01 - 27-Regimen Patrimonial Del Matrimonio-IuridicasAnny Briggithe Aragon VargasAún no hay calificaciones

- Sociedad ConyugalDocumento4 páginasSociedad ConyugalNadia NazarAún no hay calificaciones

- Apuntes FamiliaDocumento5 páginasApuntes FamiliapmartinezacAún no hay calificaciones

- Regimen Patrimonial - en - El - MatrimonioDocumento33 páginasRegimen Patrimonial - en - El - MatrimonioIngrid HernandezAún no hay calificaciones

- Semana 02 BDocumento37 páginasSemana 02 BOlberAún no hay calificaciones

- Sociedad Conyugal 2022Documento30 páginasSociedad Conyugal 2022agustin malekAún no hay calificaciones

- Sesion 05Documento36 páginasSesion 05GUICELI YAMILI ZEGARRA LOPEZAún no hay calificaciones

- 6 REGIMEN DE COMUNIDAD Y SEPARACION DE BIENES (Clasif de Bienes)Documento18 páginas6 REGIMEN DE COMUNIDAD Y SEPARACION DE BIENES (Clasif de Bienes)Caren QuirogaAún no hay calificaciones

- Semana 5Documento33 páginasSemana 5Claudia RomeroAún no hay calificaciones

- UNIDAD V. Clase 8Documento8 páginasUNIDAD V. Clase 8Nicolas DoldanAún no hay calificaciones

- 3) Régimen Patrimonial Del PatrimonioDocumento36 páginas3) Régimen Patrimonial Del PatrimonioBrayan VillanuevaAún no hay calificaciones

- Apunte Régimen Matrimonial y SucesorioDocumento12 páginasApunte Régimen Matrimonial y SucesorioIsrael GutiérrezAún no hay calificaciones

- Apunte Regimenes PatrimonialesDocumento8 páginasApunte Regimenes PatrimonialesIsrael GutiérrezAún no hay calificaciones

- División y Partición de Bienes 30 Mayo 2023Documento22 páginasDivisión y Partición de Bienes 30 Mayo 2023Gabriela Apaza CamachoAún no hay calificaciones

- Curso Sucesiones Sesion 2Documento38 páginasCurso Sucesiones Sesion 2Malena Marcos EnriquezAún no hay calificaciones

- 1.3. - SESIÓN 3-Regimen Economico Del Matrimonio y U. de HechoDocumento54 páginas1.3. - SESIÓN 3-Regimen Economico Del Matrimonio y U. de HechoOficina Los AndesAún no hay calificaciones

- Tema 4Documento8 páginasTema 4Antonio Sanchez Barba SabaterAún no hay calificaciones

- Familia Regimen de Comunidad y Calificación de Bienes U4 5 y 6Documento6 páginasFamilia Regimen de Comunidad y Calificación de Bienes U4 5 y 6Sebastian FilgueirasAún no hay calificaciones

- PARALELOfamiliaDocumento5 páginasPARALELOfamiliaMaria Gabriela Maldonado ParadaAún no hay calificaciones

- FORO O DEBATE R PatrimonialDocumento7 páginasFORO O DEBATE R PatrimonialDayana Soto OspinaAún no hay calificaciones

- 10° Capitulaciones Matrimoniales.Documento34 páginas10° Capitulaciones Matrimoniales.Rocio EspinosaAún no hay calificaciones

- Familia AcortadoDocumento10 páginasFamilia AcortadoMATIAS CRISTIAN TORRES GACITUAAún no hay calificaciones

- Derecho de Familia - Unidad IIDocumento20 páginasDerecho de Familia - Unidad IIESTEFANI VERDE RODRIGUEZAún no hay calificaciones

- Unidad 6-Efectos Patrimoniales Del Matrimonio-Regimen de Comunidad y SeparacionDocumento9 páginasUnidad 6-Efectos Patrimoniales Del Matrimonio-Regimen de Comunidad y SeparacionJosé Díaz DelleraAún no hay calificaciones

- Control de Lectura Régimen PatrimonialDocumento3 páginasControl de Lectura Régimen PatrimonialDaney Melina Yauli HuamaniAún no hay calificaciones

- Tema 5Documento19 páginasTema 5esm520Aún no hay calificaciones

- Sucesiones ApuntesDocumento11 páginasSucesiones ApuntesMiguel BernalAún no hay calificaciones

- Apuntes Tema 2Documento8 páginasApuntes Tema 2LocoAún no hay calificaciones

- Regimen Patrimonial en El MatrimonioDocumento45 páginasRegimen Patrimonial en El MatrimonioKarol MendozaAún no hay calificaciones

- Bienes Propios y SocialesDocumento2 páginasBienes Propios y SocialesMOISES VICTOR QUINTANILLA PORRASAún no hay calificaciones

- Campo de Trabajo 5 Derecho Civil 6 FamiliaDocumento7 páginasCampo de Trabajo 5 Derecho Civil 6 FamiliaJOSÉ LUIS RODRIGUEZ TOLEDOAún no hay calificaciones

- Sociedad de GanancialesDocumento5 páginasSociedad de GanancialesCristiel WilliamsAún no hay calificaciones

- DFS - Resumen ActualizacionDocumento70 páginasDFS - Resumen ActualizacionValeria MorroneAún no hay calificaciones

- Capitulo 15Documento8 páginasCapitulo 15Cristian David Diaz CardonaAún no hay calificaciones

- Calificación de Bienes en Regimen Patrimonial Del Matrimonio ArgentinaDocumento14 páginasCalificación de Bienes en Regimen Patrimonial Del Matrimonio ArgentinaVictoriaAún no hay calificaciones

- Sucesiones IDocumento80 páginasSucesiones INaviaAún no hay calificaciones

- Regimenes Matrimoniales-1Documento175 páginasRegimenes Matrimoniales-1metalgear2014Aún no hay calificaciones

- Legislación Comparada Regimen de Bienes en El Matrimonio Alan LaricoDocumento3 páginasLegislación Comparada Regimen de Bienes en El Matrimonio Alan LaricoWilly Larico MaqueraAún no hay calificaciones

- Resumen RÉGIMEN DE COMUNIDAD Arg 2023Documento10 páginasResumen RÉGIMEN DE COMUNIDAD Arg 2023Candela CarbajalAún no hay calificaciones

- 31-08 PP Regimen de ComunidadDocumento33 páginas31-08 PP Regimen de ComunidadCami AgusAún no hay calificaciones

- Tema 4. Los Regímenes Económico-Matrimoniales. La Sociedad de GanancialesDocumento21 páginasTema 4. Los Regímenes Económico-Matrimoniales. La Sociedad de GanancialesAntonio GarridoAún no hay calificaciones

- Material de Apoyo Derecho de FamiliaDocumento116 páginasMaterial de Apoyo Derecho de FamiliaMaria jose Naranjo PaucarAún no hay calificaciones

- Sociedad Conyugal - 4ta Parte - PasivoDocumento11 páginasSociedad Conyugal - 4ta Parte - PasivoPoveda Díaz SebastianAún no hay calificaciones

- Regímenes Matrimoniales Civil IIIDocumento43 páginasRegímenes Matrimoniales Civil IIIFabiola BlancoAún no hay calificaciones

- CAPITULO SEGUNDO CivilDocumento14 páginasCAPITULO SEGUNDO CivilStefany AlvaradoAún no hay calificaciones

- Sociedad ConyugalDocumento56 páginasSociedad ConyugalJoel Antonio Barros IdrovoAún no hay calificaciones

- Derecho de Familia - 3Documento10 páginasDerecho de Familia - 3Daniela PerezAún no hay calificaciones

- Tema 4Documento8 páginasTema 4Jose LuisAún no hay calificaciones

- Clasificación de Bienes. Cuadro Comparativo Arts. 464 y 465.Documento3 páginasClasificación de Bienes. Cuadro Comparativo Arts. 464 y 465.Noelia DuarteAún no hay calificaciones

- Fideicomiso de acciones: el interés social frente al interés del fideicomisoDe EverandFideicomiso de acciones: el interés social frente al interés del fideicomisoAún no hay calificaciones

- F1conceptos Iniciales RemodeladaDocumento7 páginasF1conceptos Iniciales RemodeladaApuntes UninorteAún no hay calificaciones

- 4 Unidad Competencia DeselalDocumento125 páginas4 Unidad Competencia DeselalApuntes UninorteAún no hay calificaciones

- UNIDAD Relaciones de ComercioDocumento64 páginasUNIDAD Relaciones de ComercioApuntes UninorteAún no hay calificaciones

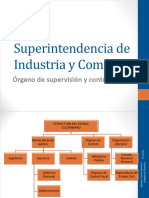

- 2 UNIDAD Presentacion Superintendencia Ind y ComercioDocumento63 páginas2 UNIDAD Presentacion Superintendencia Ind y ComercioApuntes UninorteAún no hay calificaciones

- F2p Envío Ordenes-ForzosasDocumento13 páginasF2p Envío Ordenes-ForzosasWendy Dayana Barraza MartinezAún no hay calificaciones

- F3p Envío Yacencia-RequisitosDocumento9 páginasF3p Envío Yacencia-RequisitosWendy Dayana Barraza MartinezAún no hay calificaciones

- Biblioguía de Citas en Estilo APA, 7 EdiciónDocumento4 páginasBiblioguía de Citas en Estilo APA, 7 EdiciónApuntes UninorteAún no hay calificaciones

- Principios - SolorzanoDocumento29 páginasPrincipios - SolorzanoApuntes UninorteAún no hay calificaciones

- GuíaDocumento270 páginasGuíaIvanSigalaAún no hay calificaciones

- Examen Etapa 3 La Naturaleza Humana (2020-30) (Para Imprimir)Documento5 páginasExamen Etapa 3 La Naturaleza Humana (2020-30) (Para Imprimir)Apuntes UninorteAún no hay calificaciones

- Acto Legislativo 03 Del 2002 PDFDocumento4 páginasActo Legislativo 03 Del 2002 PDFelcancillerdelpop SuarezAún no hay calificaciones

- Estructuración Del Código General Del ProcesoDocumento4 páginasEstructuración Del Código General Del ProcesoApuntes UninorteAún no hay calificaciones

- Procedimiento Civil Especial ParcelacionDocumento6 páginasProcedimiento Civil Especial ParcelacionApuntes UninorteAún no hay calificaciones

- Demanda - Declaración de PertenenciaDocumento7 páginasDemanda - Declaración de PertenenciaApuntes UninorteAún no hay calificaciones

- Contestación Demanda - Declaracion de PertenenciaDocumento6 páginasContestación Demanda - Declaracion de PertenenciaApuntes UninorteAún no hay calificaciones

- Ley - 2213 - de - 2022 - Adopta Como Legislación Permanente El Decreto 806-2020Documento6 páginasLey - 2213 - de - 2022 - Adopta Como Legislación Permanente El Decreto 806-2020Mónica Alejandra RiosAún no hay calificaciones

- S: I. Introducción. II. Sobre El Principio de Progresividad. III. Sobre LaDocumento31 páginasS: I. Introducción. II. Sobre El Principio de Progresividad. III. Sobre LaApuntes UninorteAún no hay calificaciones

- Puniendi, o Potestad SancionatoriaDocumento95 páginasPuniendi, o Potestad SancionatoriaApuntes UninorteAún no hay calificaciones

- Resolucion - TRES - 2021-06-21 12 - 39 - 50.424Documento5 páginasResolucion - TRES - 2021-06-21 12 - 39 - 50.424Edward CondoriAún no hay calificaciones

- Ensayo Las Acciones Antieticas en La Defensa PenalDocumento5 páginasEnsayo Las Acciones Antieticas en La Defensa PenalAlba Militza Mora FrancoAún no hay calificaciones

- KURT SPANG, El Drama HistóricoDocumento26 páginasKURT SPANG, El Drama HistóricominaAún no hay calificaciones

- Apreciado ParticipanteDocumento3 páginasApreciado ParticipanteGeovanny De Jesus Carranza NavarroAún no hay calificaciones

- Juicio de Divorcio Voluntario Fidel Rojas.Documento6 páginasJuicio de Divorcio Voluntario Fidel Rojas.Juan Francisco Gabriel Valtierra GarciaAún no hay calificaciones

- Informacion Panel y ColoquioDocumento4 páginasInformacion Panel y ColoquioCrisette Vazquez MirandaAún no hay calificaciones

- Informe de Seguimiento FamiliarDocumento6 páginasInforme de Seguimiento FamiliarPablo CeciliaAún no hay calificaciones

- S13 s1-COSODocumento28 páginasS13 s1-COSOPrueba ArchivosAún no hay calificaciones

- Chilenas de Sectores Medios Con Valores Conservadores Como Sujetos Politicos 1964 1989Documento434 páginasChilenas de Sectores Medios Con Valores Conservadores Como Sujetos Politicos 1964 1989Carolina Antonia UrrutiaAún no hay calificaciones

- Estructura de Los Generos LiterariosDocumento14 páginasEstructura de Los Generos LiterariosCinthia Beatriz Castro Velasquez0% (1)

- Litiasis RenlaDocumento19 páginasLitiasis RenlaKarly Pau SPAún no hay calificaciones

- EBOOK-Essika Morales - AbrilDocumento16 páginasEBOOK-Essika Morales - AbrildieselelectronictruckspartsAún no hay calificaciones

- Materiales para Trabajar Las Habilidades Fonologicas CREENADocumento5 páginasMateriales para Trabajar Las Habilidades Fonologicas CREENACarmen Allende RamirezAún no hay calificaciones

- 2° Examen ParcialDocumento3 páginas2° Examen ParcialÁngel Arsas NoctusAún no hay calificaciones

- 2117-Texto Del Artículo-8294-2-10-20200202Documento16 páginas2117-Texto Del Artículo-8294-2-10-20200202Carlos Castillo GarcíaAún no hay calificaciones

- Sem 7 - Guía Pie Lenguaje - 8°Documento4 páginasSem 7 - Guía Pie Lenguaje - 8°MARIA FERNANDA MIRANDA ROJASAún no hay calificaciones

- Clasificacion 2Documento13 páginasClasificacion 2Juan Axel Ramirez GarciaAún no hay calificaciones

- Psicoterapias 634 - Clase Interconsulta, Diseminacià N de La Psicoterapia y Sistemas de Atencià NDocumento49 páginasPsicoterapias 634 - Clase Interconsulta, Diseminacià N de La Psicoterapia y Sistemas de Atencià NAna EnriquezAún no hay calificaciones

- Actividad Autónoma y Evaluable de Sociología de La Educación. Trabajo Grupal La Ola. Entregado Por Mireia Honrubia Marin 2ºGDocumento16 páginasActividad Autónoma y Evaluable de Sociología de La Educación. Trabajo Grupal La Ola. Entregado Por Mireia Honrubia Marin 2ºGMireia HonrubiaAún no hay calificaciones

- Práct. de Distrib - Probabilidad RSTDocumento6 páginasPráct. de Distrib - Probabilidad RSTDiego Nemer Flores MamaniAún no hay calificaciones

- Aspectos Formales de La Lengua EscritaDocumento2 páginasAspectos Formales de La Lengua EscritaDiana VillamizarAún no hay calificaciones

- 008 Psiorg Sandra VargasDocumento3 páginas008 Psiorg Sandra VargasPilarGMAún no hay calificaciones

- Psique Organismo PDFDocumento5 páginasPsique Organismo PDFRodrigo AguileraAún no hay calificaciones

- INFORME TOPOGRAFICO REEMPLAZO DE METODO CON MIRA - EditadoDocumento8 páginasINFORME TOPOGRAFICO REEMPLAZO DE METODO CON MIRA - Editadojuan colqueAún no hay calificaciones