También podría gustarte

- Caso Practico Auditoria de IT-1Documento20 páginasCaso Practico Auditoria de IT-1Jairo Pernillo Monroy50% (2)

- Tarea Modulo 5 - Operaciones en SGCDocumento8 páginasTarea Modulo 5 - Operaciones en SGCsandra60% (5)

- Proceso de AuditoriaDocumento30 páginasProceso de Auditoria370977977% (31)

- Trabajo de Investigacion de OperacionesDocumento29 páginasTrabajo de Investigacion de OperacionesAntoni Salazar Vasquez40% (5)

- Final ECommerce 926Documento11 páginasFinal ECommerce 926Eliseo Reyes100% (1)

- Tarea Modulo 5 - Operaciones en SGCDocumento8 páginasTarea Modulo 5 - Operaciones en SGCsandra100% (2)

- Ventajas y Desventajas de Una Auditoria y ConclusionDocumento2 páginasVentajas y Desventajas de Una Auditoria y ConclusionDaniel Nuñez100% (2)

- Acta Reunión de Revisión Por La Dirección Modificado Diciembre 2007Documento3 páginasActa Reunión de Revisión Por La Dirección Modificado Diciembre 2007capacitacion1689Aún no hay calificaciones

- 1 Planificación Estrategica 2021+Documento2 páginas1 Planificación Estrategica 2021+Jesus Armando Chacon EscobarAún no hay calificaciones

- Planeacion en La Revisora FiscalDocumento9 páginasPlaneacion en La Revisora FiscalSara Castro GarayAún no hay calificaciones

- 5 Planificación 2023Documento7 páginas5 Planificación 2023Grace TelloAún no hay calificaciones

- 01 - GEM-PG 8.2.1 Auditorias InternasDocumento5 páginas01 - GEM-PG 8.2.1 Auditorias InternasCristian MeyerAún no hay calificaciones

- Auditoria II PresentaciónDocumento195 páginasAuditoria II PresentaciónBenjamin LozanoAún no hay calificaciones

- Procedimiento para El Desarrollo de Auditoria Interna.Documento16 páginasProcedimiento para El Desarrollo de Auditoria Interna.Tatiana SandovalAún no hay calificaciones

- 0 CF D10-D13 - 5 - Acciones Correctivas de MejoraDocumento6 páginas0 CF D10-D13 - 5 - Acciones Correctivas de Mejoraabividalb96Aún no hay calificaciones

- Acta Reunión de Revisión Por La Dirección Diciembre 2007Documento3 páginasActa Reunión de Revisión Por La Dirección Diciembre 2007capacitacion1689Aún no hay calificaciones

- GDM - PD - 05 - 19 Procedimiento Auditoria InternaDocumento8 páginasGDM - PD - 05 - 19 Procedimiento Auditoria InternaMayra ForeroAún no hay calificaciones

- Manual AuditoriaDocumento311 páginasManual AuditoriaCarlosAún no hay calificaciones

- Planeacion de AuditoriaDocumento17 páginasPlaneacion de AuditoriaAlbert FriasAún no hay calificaciones

- Entendimiento de La Entidad y Politicas ContablesDocumento7 páginasEntendimiento de La Entidad y Politicas ContablesruthAún no hay calificaciones

- Planeamiento y Evidencia PDFDocumento2 páginasPlaneamiento y Evidencia PDFkarenAún no hay calificaciones

- Procedimiento Auditoria InternasDocumento8 páginasProcedimiento Auditoria InternasMartha EstradaAún no hay calificaciones

- Di-Pr-01. Revisión Por La DirecciónDocumento7 páginasDi-Pr-01. Revisión Por La DirecciónMauricio Quintero GutiérrezAún no hay calificaciones

- Sesion 27 - Memorando de PlaneamientoDocumento77 páginasSesion 27 - Memorando de PlaneamientohuberAún no hay calificaciones

- Auditoria Interna PDFDocumento16 páginasAuditoria Interna PDFJ.L. GomezAún no hay calificaciones

- Material I DadDocumento42 páginasMaterial I DadDavidAún no hay calificaciones

- Formato Evidencia AA4 Ev3 Taller Informe de Auditoria-PRDocumento20 páginasFormato Evidencia AA4 Ev3 Taller Informe de Auditoria-PRRafaelGP0% (1)

- Actividad 2 Taller Unidad 3Documento13 páginasActividad 2 Taller Unidad 3Juliana LoteroAún no hay calificaciones

- UNMSM TITULACION 2022 Entendimiento Del Negocioe Industria Del Cliente y Sus RiesgosDocumento34 páginasUNMSM TITULACION 2022 Entendimiento Del Negocioe Industria Del Cliente y Sus RiesgosChristianAún no hay calificaciones

- Carta de Alcance YahoDocumento4 páginasCarta de Alcance YahoMauricio SalgadoAún no hay calificaciones

- Actividad 2Documento8 páginasActividad 2Sarita CardonaAún no hay calificaciones

- Tarea Grupal 4.2 Grupo 2Documento17 páginasTarea Grupal 4.2 Grupo 2Ysmel Marie Rosario AstacioAún no hay calificaciones

- Material de Lectura Unidad V CON 531Documento15 páginasMaterial de Lectura Unidad V CON 531Yeimy Tolentino SanchezAún no hay calificaciones

- FditonternaDocumento7 páginasFditonternaarkondxAún no hay calificaciones

- Trabajo Final Auditoria IIDocumento13 páginasTrabajo Final Auditoria IIDjerico DumayAún no hay calificaciones

- Corsa PG Pai 001 001 Procedimiento Auditoria Interna - Rev.00Documento8 páginasCorsa PG Pai 001 001 Procedimiento Auditoria Interna - Rev.00xtusAún no hay calificaciones

- Planeacion de La Auditoria de Estados FinancierosDocumento10 páginasPlaneacion de La Auditoria de Estados FinancierosNancy ZambranoAún no hay calificaciones

- Memorando de PlanificaciónDocumento6 páginasMemorando de PlanificaciónJEREAún no hay calificaciones

- Auditoria Administrativa EJE 4Documento15 páginasAuditoria Administrativa EJE 4July Milena Parra SanchezAún no hay calificaciones

- PDM-SIG-PET 005 Auditorias InternasDocumento5 páginasPDM-SIG-PET 005 Auditorias InternasPatricia Pozo GargateAún no hay calificaciones

- 12.auditoria Interna de Gestion de Medio AmbienteDocumento14 páginas12.auditoria Interna de Gestion de Medio AmbientejessmethjessuAún no hay calificaciones

- Trabajo UnidadDocumento6 páginasTrabajo Unidadcarolina valenciaAún no hay calificaciones

- SIG-P-05 Auditorías Internas vs.01Documento6 páginasSIG-P-05 Auditorías Internas vs.01Edith Gebol HuallpacusiAún no hay calificaciones

- 3 Auditorias 2021+Documento2 páginas3 Auditorias 2021+Jesus Armando Chacon EscobarAún no hay calificaciones

- 2 Revision Gerencial 2021+Documento1 página2 Revision Gerencial 2021+Jesus Armando Chacon Escobar100% (1)

- PR-SST-017 Procedimiento Auditoria InternaDocumento8 páginasPR-SST-017 Procedimiento Auditoria InternaMARIA TERESA GARCIA MONROYAún no hay calificaciones

- Programas de AuditoriaDocumento43 páginasProgramas de AuditoriaRoy Erick Copa MedinaAún no hay calificaciones

- Caso Practico Planificacion de AuditoriaDocumento21 páginasCaso Practico Planificacion de AuditoriaAngela Milagros Tarazona EspinozaAún no hay calificaciones

- Cuestionario Control InternoDocumento5 páginasCuestionario Control InternoEren JaegerAún no hay calificaciones

- Planificacion de Auditorias Internas y ExternasDocumento9 páginasPlanificacion de Auditorias Internas y ExternasJaime Jair RottweilasAún no hay calificaciones

- Ejercicio 1 Rioconduccion Resolución Del Caso Práctico Auditoría FinancieraDocumento14 páginasEjercicio 1 Rioconduccion Resolución Del Caso Práctico Auditoría Financierapaguaymiguel91Aún no hay calificaciones

- Acta de Revision Por La GerenciaDocumento8 páginasActa de Revision Por La GerenciaJazmin DiazAún no hay calificaciones

- Guia Plantillas de Auditoria Financiera NiasDocumento19 páginasGuia Plantillas de Auditoria Financiera Niasherbert chavarria100% (1)

- Evaluación Estandares - Examen Final - Semana 8Documento10 páginasEvaluación Estandares - Examen Final - Semana 8Anonymous k3EPI7J8ZAún no hay calificaciones

- Nia 2Documento2 páginasNia 2Maykol Fernandez VelaAún no hay calificaciones

- CPH-SAS-Di025 Acta de Revisión - Fiel Cumplimiento v.00Documento2 páginasCPH-SAS-Di025 Acta de Revisión - Fiel Cumplimiento v.00alexisAún no hay calificaciones

- 13 - Informe de Revisión Gerencial SGI Rev 00Documento5 páginas13 - Informe de Revisión Gerencial SGI Rev 00franciscoAún no hay calificaciones

- P-Gsi-006 Procedimiento Auditoria InternaDocumento11 páginasP-Gsi-006 Procedimiento Auditoria InternaANGELA PATRICIA PINEDAAún no hay calificaciones

- Planeamiento de La Auditoria Financiera PDFDocumento6 páginasPlaneamiento de La Auditoria Financiera PDFabelitozegarra100% (1)

- Entendimiento Del Negocioe Industria Del Cliente y Sus RiesgosDocumento31 páginasEntendimiento Del Negocioe Industria Del Cliente y Sus RiesgosChristianAún no hay calificaciones

- Análisis financiero: Enfoque y proyecciones - 1ra ediciónDe EverandAnálisis financiero: Enfoque y proyecciones - 1ra ediciónAún no hay calificaciones

- Transformaciones en Los Estilos de Crianza en El Entorno Familiar de Las Nuevas Generaciones.Documento29 páginasTransformaciones en Los Estilos de Crianza en El Entorno Familiar de Las Nuevas Generaciones.osiris vesgaAún no hay calificaciones

- Torqueo de Pernos 3848-01Documento1 páginaTorqueo de Pernos 3848-01Ruth Tecsi TCAún no hay calificaciones

- EstadDocumento80 páginasEstadLUIS ABIGAIL LLANES LEYVAAún no hay calificaciones

- ExamenDocumento4 páginasExamenMachaq SartawiAún no hay calificaciones

- Especificaciones Tecnicas Lente-Steelpro-NexisDocumento1 páginaEspecificaciones Tecnicas Lente-Steelpro-NexisAkiles Barrera PavezAún no hay calificaciones

- P0017 - Poncho MASIEL Con Candelabro y CapuchaDocumento10 páginasP0017 - Poncho MASIEL Con Candelabro y CapuchaLoreto Stack0% (1)

- Ciudades Comerciales de EuropaDocumento4 páginasCiudades Comerciales de EuropaFrancy VecesAún no hay calificaciones

- Rendimiento Total Efectivo Del Equipo TEEPDocumento16 páginasRendimiento Total Efectivo Del Equipo TEEPrpoma07Aún no hay calificaciones

- Reglamento Diplo GeapoliticaDocumento3 páginasReglamento Diplo GeapoliticaMario Orellana MamaniAún no hay calificaciones

- 04-Computador, Elementos, PerifericosDocumento37 páginas04-Computador, Elementos, PerifericosYennifer CamposAún no hay calificaciones

- Cómo Cambiar - Piloto Trasero - VW T5 Transporter - Guía de SustituciónDocumento16 páginasCómo Cambiar - Piloto Trasero - VW T5 Transporter - Guía de SustituciónTecnología Trans Auly S.A.S.Aún no hay calificaciones

- 1.3. - Rueda DentadaDocumento17 páginas1.3. - Rueda DentadaLuis Fernando AmézquitaAún no hay calificaciones

- AAnalisis de Errores - Autoevaluacion - 0703Documento5 páginasAAnalisis de Errores - Autoevaluacion - 0703Facundo Figueroa Paz SosaAún no hay calificaciones

- Gmail - FWD - Confirmacion de Reservación de VivaAerobusDocumento4 páginasGmail - FWD - Confirmacion de Reservación de VivaAerobusCèsar LópezAún no hay calificaciones

- Anexo 5 - Nivel 5 Modelo de AprendizajeDocumento5 páginasAnexo 5 - Nivel 5 Modelo de Aprendizajematiasst2510Aún no hay calificaciones

- La Comprensión y El Uso Del Currículo Como Competencias Docentes para Lograr Que Todos Los Alumnos AprendanDocumento4 páginasLa Comprensión y El Uso Del Currículo Como Competencias Docentes para Lograr Que Todos Los Alumnos AprendanUlises Fernández Vera100% (1)

- La Competencia Transversal TIC-Juan LapeyreDocumento30 páginasLa Competencia Transversal TIC-Juan LapeyreYolandaVergara50% (2)

- SR-2SP-0604 0109. WebDocumento2 páginasSR-2SP-0604 0109. WebJose Antonio JeronimoAún no hay calificaciones

- CASO PRÁCTICO No. 1 MÓDULO 5Documento2 páginasCASO PRÁCTICO No. 1 MÓDULO 5Javier TafurAún no hay calificaciones

- NticsDocumento1 páginaNticsAgustín BenítezAún no hay calificaciones

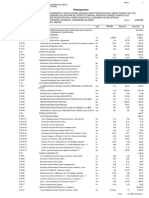

- Presupuesto TKM FinDocumento4 páginasPresupuesto TKM FinSaúl Saúl SaúlAún no hay calificaciones

- Semana 4Documento11 páginasSemana 4Micaela MinchanAún no hay calificaciones

- Actividad Evaluativa Eje 2-Cuadro de Mando IntegralDocumento9 páginasActividad Evaluativa Eje 2-Cuadro de Mando IntegralDaniela Alejandra Aguja SanchezAún no hay calificaciones

- AION Folleto TR SubestaciónDocumento7 páginasAION Folleto TR SubestaciónLidia EspejelAún no hay calificaciones

- Ing Are Piq HD Rot 0Documento5 páginasIng Are Piq HD Rot 0Fer RuanoAún no hay calificaciones

- PRINCIPIOS GENERALES de SenaDocumento8 páginasPRINCIPIOS GENERALES de Senacesira cordoba mosqueraAún no hay calificaciones

- 07b Tapones de CementoDocumento14 páginas07b Tapones de CementoFernando Ruiz ArroyoAún no hay calificaciones