También podría gustarte

- UF1260 - Gestión de la recepción de vehículosDe EverandUF1260 - Gestión de la recepción de vehículosAún no hay calificaciones

- Gestión de inventarios. COML0210De EverandGestión de inventarios. COML0210Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Auditroria II InventariosDocumento15 páginasAuditroria II InventariosElizabeth FriasAún no hay calificaciones

- Auditoria II Tema 1.Pdf - Mgrgx4d2gs11nqulezyoen9djkn1qau3l8vkngcnk6ykwvkfyq - Auditoria II Tema 1 3Documento5 páginasAuditoria II Tema 1.Pdf - Mgrgx4d2gs11nqulezyoen9djkn1qau3l8vkngcnk6ykwvkfyq - Auditoria II Tema 1 3q7qrdpp8wgAún no hay calificaciones

- Auditoria 2, Tema 1Documento7 páginasAuditoria 2, Tema 1Jean BerasAún no hay calificaciones

- Tema I - Inventario y Costos Relacionados (Auditoría)Documento6 páginasTema I - Inventario y Costos Relacionados (Auditoría)yenny guzman100% (1)

- Guia de Los Inventarios y Costos RelacionadosDocumento8 páginasGuia de Los Inventarios y Costos RelacionadosyannaAún no hay calificaciones

- Resumen Sobre Las Politicas de Inventario de Una EmpresaDocumento7 páginasResumen Sobre Las Politicas de Inventario de Una EmpresaTeresa Isabel Peña CorredorAún no hay calificaciones

- Auditoria 2Documento8 páginasAuditoria 2Cheri Smailin Cipion MateoAún no hay calificaciones

- Administrcion de InventariosDocumento15 páginasAdministrcion de InventariosSelene EspondaAún no hay calificaciones

- Unidad V InventariosDocumento15 páginasUnidad V InventariosLuis EnriqueAún no hay calificaciones

- Clase 16-11Documento6 páginasClase 16-11Fiorella Vargas GuivarAún no hay calificaciones

- Objetivos de La Auditoría de InventariosDocumento8 páginasObjetivos de La Auditoría de InventariosMariita Pereiira100% (5)

- Control de Inventario Gestion de Inventarios y AlmacenamientoDocumento5 páginasControl de Inventario Gestion de Inventarios y AlmacenamientoisaacAún no hay calificaciones

- Tema Ii-Inventarios y Costos RelacionadosDocumento8 páginasTema Ii-Inventarios y Costos RelacionadosyannaAún no hay calificaciones

- Tema 1 Los Inventarios ResumenDocumento7 páginasTema 1 Los Inventarios ResumenElban FelizAún no hay calificaciones

- Ciclo de ConversiónDocumento12 páginasCiclo de ConversiónCesar HerreraAún no hay calificaciones

- Inventario-contabilidad-sistemas-métodos-estimaciónDocumento6 páginasInventario-contabilidad-sistemas-métodos-estimaciónCarmen M. SanchezAún no hay calificaciones

- Auditoria II InventariosDocumento16 páginasAuditoria II InventariosCleivy RosarioAún no hay calificaciones

- INVENTARIOS Y COSTOSDocumento10 páginasINVENTARIOS Y COSTOSAbiezer FuenmayorAún no hay calificaciones

- Inventarios - MagnaDocumento7 páginasInventarios - MagnaLISBETH MILCA CHAVEZ CAQUIAún no hay calificaciones

- Existen Dos Sistemas para Controlar Los InventariosDocumento10 páginasExisten Dos Sistemas para Controlar Los InventarioscamilaastroAún no hay calificaciones

- Auditoria de InventariosDocumento12 páginasAuditoria de InventariosDilma GomezAún no hay calificaciones

- Control inventariosDocumento7 páginasControl inventariosLiliana Pérez SánchezAún no hay calificaciones

- INVENTARIODocumento26 páginasINVENTARIOkarensr19Aún no hay calificaciones

- Auditoria de Bienes de CambioDocumento17 páginasAuditoria de Bienes de CambioMarcia BrizuelaAún no hay calificaciones

- Auditoria de Los InventariosDocumento4 páginasAuditoria de Los InventariosJeffrey Cardona CruzAún no hay calificaciones

- Planeación y Control de InventariosDocumento9 páginasPlaneación y Control de InventariosLuis alberto Garcia camachoAún no hay calificaciones

- INVENTARIODocumento24 páginasINVENTARIOCarlos GutiérrezAún no hay calificaciones

- Inventario TrabajoDocumento12 páginasInventario Trabajogenesis azuajeAún no hay calificaciones

- El Salvador Legis - InventariosDocumento21 páginasEl Salvador Legis - InventariosCaroline QuintanillaAún no hay calificaciones

- Auditoría de InventariosDocumento11 páginasAuditoría de InventariosJavierMingoAún no hay calificaciones

- Guia de Lectura - Activos e InventarioDocumento9 páginasGuia de Lectura - Activos e InventarioYessicaAún no hay calificaciones

- ContaFinII - U04 - 5aed INVENTARIOSDocumento44 páginasContaFinII - U04 - 5aed INVENTARIOSmarcos guerreroAún no hay calificaciones

- Los InventariosDocumento5 páginasLos InventariosJulissa SantanaAún no hay calificaciones

- Examen de Existencias t2Documento10 páginasExamen de Existencias t2Ricardo Elias Tacunan RomeroAún no hay calificaciones

- Cesar Moises Arana Reyes - Reporte Unidad IiDocumento11 páginasCesar Moises Arana Reyes - Reporte Unidad IiCESAR MOISES ARANA REYESAún no hay calificaciones

- Inventarios: definición, tipos, sistemas y valuaciónDocumento21 páginasInventarios: definición, tipos, sistemas y valuaciónAlbelis Rojas SalazarAún no hay calificaciones

- 24 Procedimientos para Auditar la Cuenta de InventariosDocumento5 páginas24 Procedimientos para Auditar la Cuenta de InventariosMarisol Moreno MorenoAún no hay calificaciones

- Escrito. Sistema de InventariosDocumento4 páginasEscrito. Sistema de InventariosHector Barreto100% (1)

- Unidad Iii InventarioDocumento13 páginasUnidad Iii Inventarioajimenezn_0412Aún no hay calificaciones

- Administración financiera de inventarios: tipos, importancia y controlDocumento6 páginasAdministración financiera de inventarios: tipos, importancia y controlJohanna OlayaAún no hay calificaciones

- Procedimientos para Auditar La Cuenta de InventariosDocumento9 páginasProcedimientos para Auditar La Cuenta de InventariosRodvin Estuardo Arana FloresAún no hay calificaciones

- Unidad 07 PDFDocumento21 páginasUnidad 07 PDFBrizaida Gálvez AndíaAún no hay calificaciones

- Etapa 3 2019Documento29 páginasEtapa 3 2019Yessenia Marquez MartinezAún no hay calificaciones

- Concepto de Administracion de InventarioDocumento7 páginasConcepto de Administracion de InventarioCiber ExpressAún no hay calificaciones

- Determinacion y Control de Los MaterialesDocumento18 páginasDeterminacion y Control de Los MaterialesVictor GabrielAún no hay calificaciones

- Funciones del inventarioDocumento10 páginasFunciones del inventarioGiovis HernandezAún no hay calificaciones

- Guia 2 Sobre Auditoria Del InventarioDocumento20 páginasGuia 2 Sobre Auditoria Del Inventariomichel britoAún no hay calificaciones

- Los Inventarios Son Bienes Tangibles Propiedad de La EntidadDocumento8 páginasLos Inventarios Son Bienes Tangibles Propiedad de La EntidadReginald GuerreroAún no hay calificaciones

- Inventario y Costo de VentasDocumento9 páginasInventario y Costo de VentasH Alejandro BasilioAún no hay calificaciones

- APUNTES DE SUB MODULO 1. 2024 Reg de Merc y Edos FinancierosDocumento48 páginasAPUNTES DE SUB MODULO 1. 2024 Reg de Merc y Edos FinancierosElchico MazapanAún no hay calificaciones

- Los InventariosDocumento43 páginasLos InventariosAleJandro ApoliNarAún no hay calificaciones

- Papeles de TrabajoDocumento3 páginasPapeles de TrabajoJudith VinzaAún no hay calificaciones

- Control Interno Del InventarioDocumento8 páginasControl Interno Del InventarioCande EscobedoAún no hay calificaciones

- Administración de inventarios: conceptos, costos y políticas claveDocumento16 páginasAdministración de inventarios: conceptos, costos y políticas claveDaniele Famiglia BertozziAún no hay calificaciones

- Auditoria de ExistenciasDocumento12 páginasAuditoria de ExistenciasMariela Huanca Ortega100% (1)

- Programa de Auditoria para Toma Física Del Inventario Modulo IIDocumento28 páginasPrograma de Auditoria para Toma Física Del Inventario Modulo IIalberto pinedaAún no hay calificaciones

- Inventario de MercancíasDocumento4 páginasInventario de MercancíasLiliana RamirezAún no hay calificaciones

- Materia PrimaDocumento13 páginasMateria Primatonito2013Aún no hay calificaciones

- emoresa de sevicioDocumento1 páginaemoresa de sevicioyannaAún no hay calificaciones

- 07_02_19Caso práctico acciones y participaciones sin derecho de votoDocumento5 páginas07_02_19Caso práctico acciones y participaciones sin derecho de votoyannaAún no hay calificaciones

- Tarea 5.1 Informe Contabilidad por Áreas de ResponsabilidadDocumento3 páginasTarea 5.1 Informe Contabilidad por Áreas de ResponsabilidadyannaAún no hay calificaciones

- Cuestionario 5.1 sobre el PatrimonioDocumento4 páginasCuestionario 5.1 sobre el PatrimonioyannaAún no hay calificaciones

- ConcluDocumento91 páginasConcluyannaAún no hay calificaciones

- T3 GUIA GASTOS ANT. Y OTROS CARGOS DIF.Documento5 páginasT3 GUIA GASTOS ANT. Y OTROS CARGOS DIF.yannaAún no hay calificaciones

- Aduanas - Reglamento 755-22 para Ley 168-21 (Feb23) 1Documento135 páginasAduanas - Reglamento 755-22 para Ley 168-21 (Feb23) 1Emil PichardoAún no hay calificaciones

- Artículo 276Documento4 páginasArtículo 276yannaAún no hay calificaciones

- Presentacion SistemasDocumento44 páginasPresentacion SistemasyannaAún no hay calificaciones

- Los InventariosDocumento4 páginasLos InventariosLuis Antonio DoranteAún no hay calificaciones

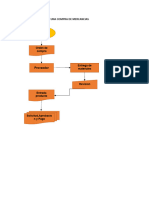

- FLUJOGRAMADocumento2 páginasFLUJOGRAMAyannaAún no hay calificaciones

- Sistemas Soporte Basados InformacionDocumento51 páginasSistemas Soporte Basados InformacionNicole OliveroAún no hay calificaciones

- Foro 3.1-AuditoriaDocumento2 páginasForo 3.1-AuditoriayannaAún no hay calificaciones

- Tarea-3-1-Tecnicas de FlujogramaDocumento6 páginasTarea-3-1-Tecnicas de FlujogramayannaAún no hay calificaciones

- Papeles de TrabajoDocumento38 páginasPapeles de TrabajoyannaAún no hay calificaciones

- Cuentas Por CobrarDocumento43 páginasCuentas Por CobraryannaAún no hay calificaciones

- Las InversionesDocumento10 páginasLas InversionesyannaAún no hay calificaciones

- 4.1 Organismos InternacionalesDocumento14 páginas4.1 Organismos InternacionalesItzelAún no hay calificaciones

- ? Costos en VehículosDocumento16 páginas? Costos en VehículosmerlingAún no hay calificaciones

- Informe de Gestion Junta de Condominio ASOPROCAME II 2019-2020Documento26 páginasInforme de Gestion Junta de Condominio ASOPROCAME II 2019-2020Eibar Alvarado100% (11)

- Dirección estratégica según autoresDocumento8 páginasDirección estratégica según autoresAlex EncarnacionAún no hay calificaciones

- Erp y CRMDocumento10 páginasErp y CRMDiaz Sanchez Laura DanielaAún no hay calificaciones

- Estado flujo efectivo método directo Agustino S.A. 2015Documento4 páginasEstado flujo efectivo método directo Agustino S.A. 2015gloria rodriguez mendozaAún no hay calificaciones

- PL Cnel STD 1700999934 2020 PDFDocumento2 páginasPL Cnel STD 1700999934 2020 PDFMick JeffersonAún no hay calificaciones

- Administracion Del Comercio Internacional-Irayda HDocumento6 páginasAdministracion Del Comercio Internacional-Irayda HIrayda Huanuco100% (1)

- Economía ambiental: estudio de problemas ambientalesDocumento23 páginasEconomía ambiental: estudio de problemas ambientalesCarlos LevanoAún no hay calificaciones

- Practica Dirgida #1Documento9 páginasPractica Dirgida #1Jair Castillo AlmonteAún no hay calificaciones

- Actividad Redes Empresariales 3 Parte 1Documento3 páginasActividad Redes Empresariales 3 Parte 1Daniela LunaAún no hay calificaciones

- 2023-04 Abril 02 Estado de CuentaDocumento1 página2023-04 Abril 02 Estado de CuentaK-POWER ECUADORAún no hay calificaciones

- La MarcaDocumento9 páginasLa MarcaDanielAún no hay calificaciones

- Evidencia 2Documento15 páginasEvidencia 2Sandra Liliana Domínguez PiñaAún no hay calificaciones

- Muffins de arándanos y harina de cocoDocumento51 páginasMuffins de arándanos y harina de cocoBRESNE YIMI MARTELL TANTARAICOAún no hay calificaciones

- NT - Beneficio y Cash Flow - El Beneficio Solo Es Una Opinión El Cash Flow Es Un HechoDocumento6 páginasNT - Beneficio y Cash Flow - El Beneficio Solo Es Una Opinión El Cash Flow Es Un HechoFernando RamosAún no hay calificaciones

- Trabajo Académico Racionalización AdministrativaDocumento6 páginasTrabajo Académico Racionalización AdministrativaLoyda Lezma MachucaAún no hay calificaciones

- Proyecto Final CarlosDocumento20 páginasProyecto Final CarlosLidia Ruiz AguilarAún no hay calificaciones

- Trabajo Practico Contabilidad de CostosDocumento3 páginasTrabajo Practico Contabilidad de CostosMarianaAún no hay calificaciones

- Formulario de empleo ONUDocumento7 páginasFormulario de empleo ONUKevinsson Rugeles ReyAún no hay calificaciones

- Contabilidad Financiera IDocumento65 páginasContabilidad Financiera IMayra Andrea Huamán MartinezAún no hay calificaciones

- Formato para Cotización de Materiales, Mano de Obra y TransporteDocumento4 páginasFormato para Cotización de Materiales, Mano de Obra y TransporteowehnsAún no hay calificaciones

- Tipos de PlaneamientoDocumento3 páginasTipos de PlaneamientoJose Carlos TorresAún no hay calificaciones

- Estado esclavista y feudalistaDocumento5 páginasEstado esclavista y feudalistaLeonel Porras100% (4)

- Marketing InteractivoDocumento5 páginasMarketing InteractivoRebek HernandezAún no hay calificaciones

- NRC 15-1936 Act 2. Grupo 5Documento208 páginasNRC 15-1936 Act 2. Grupo 5Dëïsy ČärölïńäAún no hay calificaciones

- SILABODocumento3 páginasSILABOALVARO DANIEL LIZARBE AMANCAYAún no hay calificaciones

- Diapositiva SodimacDocumento31 páginasDiapositiva Sodimacrociocondor50% (2)

- Infogafría Programa Forestería ComunitariaDocumento36 páginasInfogafría Programa Forestería ComunitariaJohana QuirogaAún no hay calificaciones

- EVALUACION DE OPERACIONES ADUANERASDocumento5 páginasEVALUACION DE OPERACIONES ADUANERASronhymayta25Aún no hay calificaciones