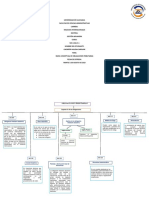

U7AP. Infracciones y Delitos

U7AP. Infracciones y Delitos

También podría gustarte

- Actividad 6 - Proponiendo Una Presentación Acerca Del Régimen Sancionatorio TributarioDocumento10 páginasActividad 6 - Proponiendo Una Presentación Acerca Del Régimen Sancionatorio TributarioAlejandra Gomez100% (1)

- Presentacion Teoria Tributaria - Parte IIDocumento51 páginasPresentacion Teoria Tributaria - Parte IIEdwin Alexander Alonzo CarmonaAún no hay calificaciones

- Sansiones FinalDocumento26 páginasSansiones FinalRosarioAlmeydaTasaycoAún no hay calificaciones

- Presentacion de ExposicionDocumento2 páginasPresentacion de ExposicionSirley Hinostroza ChacónAún no hay calificaciones

- PROCEDIMIENTO Tributario 2018 PDFDocumento72 páginasPROCEDIMIENTO Tributario 2018 PDFYECELY QUIJANOAún no hay calificaciones

- Bases Legales para La Gestión - IL3 - S12Documento27 páginasBases Legales para La Gestión - IL3 - S12NAYELY CASTREJONAún no hay calificaciones

- M13 U3 S5 MatgDocumento17 páginasM13 U3 S5 MatgMartha Iveth67% (3)

- Las Infracciones Materiales de La Ley 11683 en El Marco de La Reforma Tributaria de La Ley 27430Documento5 páginasLas Infracciones Materiales de La Ley 11683 en El Marco de La Reforma Tributaria de La Ley 27430Jose MelgarejoAún no hay calificaciones

- Apuntes de Tributario - Temas 5, 6 y 7Documento7 páginasApuntes de Tributario - Temas 5, 6 y 7rafael mejiaAún no hay calificaciones

- DER - TRIBUTARIO I. Cap 7. Infrac. y SancionesDocumento4 páginasDER - TRIBUTARIO I. Cap 7. Infrac. y SancionesDiego LaicismoAún no hay calificaciones

- M13 - Administración Tributaria - DEAT Sesión 5. Infracciones y SancionesDocumento8 páginasM13 - Administración Tributaria - DEAT Sesión 5. Infracciones y SancionesLuz Bertha Rodriguez MorenoAún no hay calificaciones

- Modo de Determinacion y de Extincion de La Obligacion Tributaria y Actuacion Del ContadorDocumento18 páginasModo de Determinacion y de Extincion de La Obligacion Tributaria y Actuacion Del ContadorJuliana AguirreAún no hay calificaciones

- Repetto (FISCALIDAD) .Documento4 páginasRepetto (FISCALIDAD) .lacenadelbusAún no hay calificaciones

- Codigo Fiscal de La FederacionDocumento22 páginasCodigo Fiscal de La FederacionKarla Paredes100% (4)

- Presentación Unidad 1 PDFDocumento29 páginasPresentación Unidad 1 PDFyiselAún no hay calificaciones

- M13 U3 S5 TrabajoDocumento12 páginasM13 U3 S5 Trabajoesteban reneAún no hay calificaciones

- Bases Legales para La Gestión - IL3 - S12Documento27 páginasBases Legales para La Gestión - IL3 - S12maria guerraAún no hay calificaciones

- DocxDocumento12 páginasDocxGerardo MolinaAún no hay calificaciones

- Infracciones y SancionesDocumento81 páginasInfracciones y SancionesAlex UrielAún no hay calificaciones

- M13 - U3 - S5 - CAGR "Infracciones y Sanciones."Documento5 páginasM13 - U3 - S5 - CAGR "Infracciones y Sanciones."Carlos Alberto Guzmàn Reyes.Aún no hay calificaciones

- Tema 8Documento16 páginasTema 8saraAún no hay calificaciones

- Laboratorio Numero 1 Codigo TributarioDocumento3 páginasLaboratorio Numero 1 Codigo TributarioElvia Susana Carrera AlvrdoAún no hay calificaciones

- (OBLIGATORIO) Jorge Flores Gallegos - Distribucion Indirecta de AccionesDocumento3 páginas(OBLIGATORIO) Jorge Flores Gallegos - Distribucion Indirecta de AccionesjccjccjccjcccjccAún no hay calificaciones

- Módulo 13 Administración TributariaDocumento17 páginasMódulo 13 Administración TributariaMartha IvethAún no hay calificaciones

- NCF 384 CDocumento108 páginasNCF 384 CROMAN CERVANTESAún no hay calificaciones

- Actividad 2 Derecho FiscalDocumento12 páginasActividad 2 Derecho FiscalCob AdrianAún no hay calificaciones

- Cristian Alberto Derecho Fiscal DiapositivasDocumento10 páginasCristian Alberto Derecho Fiscal DiapositivasCristian Alberto Vázquez Pérez100% (1)

- GIT U2 Procesos Sancionatorios PecuniariosDocumento26 páginasGIT U2 Procesos Sancionatorios PecuniariosMaryAún no hay calificaciones

- CobranzaCoactiva Cambios 2020 PDF DDocumento75 páginasCobranzaCoactiva Cambios 2020 PDF DENIVERSIO TORRESAún no hay calificaciones

- Unidad Iv InfografiaDocumento1 páginaUnidad Iv InfografiaElvis GalindoAún no hay calificaciones

- Obligaciones Tributarias-Caldeorn CarolineDocumento2 páginasObligaciones Tributarias-Caldeorn Carolinecaroline calderonAún no hay calificaciones

- Infracciones y Delitos FiscalesDocumento4 páginasInfracciones y Delitos FiscalesVale MuñizAún no hay calificaciones

- Acotaciones Parciales y Giros Provisionales. Examen de Algunos Aspectos de Su FuncionamientoDocumento12 páginasAcotaciones Parciales y Giros Provisionales. Examen de Algunos Aspectos de Su FuncionamientoJesús Izquierdo DíazAún no hay calificaciones

- Ayuda Memoria CCLP - Proyecto de Ley Alivio TributarioDocumento5 páginasAyuda Memoria CCLP - Proyecto de Ley Alivio TributarioMarco Antonio RamosAún no hay calificaciones

- Nic12 Adiciones y DeduccionesDocumento12 páginasNic12 Adiciones y DeduccionesAnanías Cori0% (2)

- Trib 05 Fraccionamiento TributarioDocumento69 páginasTrib 05 Fraccionamiento TributarioCarlos HuillcaAún no hay calificaciones

- Tablas - Grupo 4 - AuditoriaDocumento6 páginasTablas - Grupo 4 - AuditoriaElmer CruzAún no hay calificaciones

- Fiscalización Tributaria GubernamentalDocumento29 páginasFiscalización Tributaria GubernamentalEdinson Diaz Fuchs100% (1)

- CobranzaiñaDocumento66 páginasCobranzaiñaBettyAún no hay calificaciones

- Marco SensanatorioDocumento54 páginasMarco SensanatorioErickson Francisco Castellanos CanelAún no hay calificaciones

- Ajuste Integral Por Inflacion y El Impuesto ExtraordinarioDocumento10 páginasAjuste Integral Por Inflacion y El Impuesto ExtraordinarioJesús David Izquierdo DíazAún no hay calificaciones

- Trabajo Grupal - Tributacion 2024 IDocumento9 páginasTrabajo Grupal - Tributacion 2024 IShirley CuipalAún no hay calificaciones

- Activos Fijos TangiblesDocumento20 páginasActivos Fijos Tangiblesvjacquelina7116Aún no hay calificaciones

- Sesion IVDocumento11 páginasSesion IVEDGAR FREDDY PENA RIASCOSAún no hay calificaciones

- Articulo 5-ADocumento21 páginasArticulo 5-ALeonardoAún no hay calificaciones

- Infracciones Tributarias InvestigacionesDocumento9 páginasInfracciones Tributarias InvestigacionesMARVIN OTTONIEL GABRIEL ROJASAún no hay calificaciones

- Semana 03 - Infracciones y Sanciones TributariasDocumento11 páginasSemana 03 - Infracciones y Sanciones TributariasRobertz ManriqueAún no hay calificaciones

- Procesos TributariosDocumento94 páginasProcesos TributariosdennisAún no hay calificaciones

- Dercho FiscalDocumento28 páginasDercho FiscalDianna Tzamari Valencia AlvarezAún no hay calificaciones

- Ilovepdf MergedDocumento233 páginasIlovepdf MergedErika Fonseca DiazAún no hay calificaciones

- M13 U3 S5 AremDocumento7 páginasM13 U3 S5 AremArnulfo EscaleraAún no hay calificaciones

- Respaldo Legal y Jurisprudencial Cuadro 2Documento11 páginasRespaldo Legal y Jurisprudencial Cuadro 2javier2387Aún no hay calificaciones

- Trabajo de Administracion TributariaDocumento6 páginasTrabajo de Administracion TributariaElioenay Miguel Flores FreyttersAún no hay calificaciones

- Derecho FiscalDocumento21 páginasDerecho FiscalDiana Lizeth Zarate BobadillaAún no hay calificaciones

- Temas de TributaciónDocumento19 páginasTemas de TributaciónJanneth Jae NeseuAún no hay calificaciones

- Informe - Editorial Economía y FinanzasDocumento3 páginasInforme - Editorial Economía y FinanzasJorge HuamaniAún no hay calificaciones

- Cobranza CoactivaDocumento66 páginasCobranza CoactivaAntonioRolandoAún no hay calificaciones

- Impuestos diferidos (ISR). Determinación práctica de la aplicación NIF - D4 2017De EverandImpuestos diferidos (ISR). Determinación práctica de la aplicación NIF - D4 2017Aún no hay calificaciones

- Arrendamiento de inmuebles: Personas físicas. Guía práctica. Régimen fiscalDe EverandArrendamiento de inmuebles: Personas físicas. Guía práctica. Régimen fiscalCalificación: 4 de 5 estrellas4/5 (2)

- Impuestos diferidos (ISR) 2016: Determinación práctica de la aplicación NIF – D4De EverandImpuestos diferidos (ISR) 2016: Determinación práctica de la aplicación NIF – D4Calificación: 5 de 5 estrellas5/5 (5)

- Plan de Respuesta Ante Una Emergencia Consorcio JuliacaDocumento15 páginasPlan de Respuesta Ante Una Emergencia Consorcio JuliacaAeMm MoralesAún no hay calificaciones

- Demanda de Designacion de Apoyo y Salvaguarda - NellyDocumento6 páginasDemanda de Designacion de Apoyo y Salvaguarda - NellyAdán marvin Cerro sernaqueAún no hay calificaciones

- Derecho AdministrativoDocumento5 páginasDerecho AdministrativoLander Zapata GomezAún no hay calificaciones

- Profedet Juicios LaboralesDocumento8 páginasProfedet Juicios LaboralesFredrich KztizAún no hay calificaciones

- Exp. 01239-2021-0-1815-JP-FC-04 - Resolución - 01430-2023Documento5 páginasExp. 01239-2021-0-1815-JP-FC-04 - Resolución - 01430-2023Milagros Elena Ureta GuerraAún no hay calificaciones

- Cuadro de Hechos VitalesDocumento1 páginaCuadro de Hechos VitalesKatherin Balbin Millan100% (2)

- Medios de Prueba Libro D.P.PDocumento5 páginasMedios de Prueba Libro D.P.PVeronica MezaAún no hay calificaciones

- Apersonamiento LungDocumento2 páginasApersonamiento LungJorge Saldaña YauriAún no hay calificaciones

- La Vulneración de La Libertad de Culto Ante La PandemiaDocumento15 páginasLa Vulneración de La Libertad de Culto Ante La PandemiaBladimir Quecaño AlvaradoAún no hay calificaciones

- TAREA 2 Derecho ComercialDocumento6 páginasTAREA 2 Derecho ComercialJenny Solano ReyesAún no hay calificaciones

- Final AgrarioDocumento18 páginasFinal AgrarioPaulinna CatalanAún no hay calificaciones

- Eeq Ceteeq 2023 0101 oDocumento3 páginasEeq Ceteeq 2023 0101 oPablin ChmenAún no hay calificaciones

- Derecho Mercantil Principios Caracteristicas y FuentesDocumento3 páginasDerecho Mercantil Principios Caracteristicas y FuentesMaria Jose Paez VargasAún no hay calificaciones

- Suministros HefziDocumento10 páginasSuministros HefziMey CastroAún no hay calificaciones

- Tutela JOSELYN SOSA REYESDocumento4 páginasTutela JOSELYN SOSA REYESOsad BasaAún no hay calificaciones

- 437-07 Improcedente Constit Parte Civil.22Documento2 páginas437-07 Improcedente Constit Parte Civil.22Jorge Soto IncháusteguiAún no hay calificaciones

- EXPOSICION HABEAS CORPUS CONTRA RESOLUCIONES JUDICIALES - CAVQ (3) Ponencia para SacarDocumento53 páginasEXPOSICION HABEAS CORPUS CONTRA RESOLUCIONES JUDICIALES - CAVQ (3) Ponencia para SacarCarlos Villarroel QuindeAún no hay calificaciones

- Conceptos Básicos 1. Derecho Administrativo: PACORI (2020)Documento1 páginaConceptos Básicos 1. Derecho Administrativo: PACORI (2020)Edwin WilliansAún no hay calificaciones

- Presentacion Estudio de TitulosDocumento14 páginasPresentacion Estudio de TitulosElber CorreaAún no hay calificaciones

- Constitución y Democracia - Caso Prctico Resuelto. Unidad2Documento8 páginasConstitución y Democracia - Caso Prctico Resuelto. Unidad2Aznahel RockAún no hay calificaciones

- DEMANDADO DEFENSA Testigo Modificado (Autoguardado)Documento8 páginasDEMANDADO DEFENSA Testigo Modificado (Autoguardado)Malena Mayra Carrasco EstebanAún no hay calificaciones

- IncomterrDocumento8 páginasIncomterrFamilia Alonso-CentenoAún no hay calificaciones

- LEY 6357 Regimen de Integridad en La Funcion PublicaDocumento38 páginasLEY 6357 Regimen de Integridad en La Funcion PublicaGabriel Julio BedateAún no hay calificaciones

- SILABO Penal I 2022Documento15 páginasSILABO Penal I 2022Alejandro J GonzalesAún no hay calificaciones

- Actividad 1 Derecho LaboralDocumento6 páginasActividad 1 Derecho LaboralGerardo MirandaAún no hay calificaciones

- Moron CLPAG Paginas 392 A 541Documento162 páginasMoron CLPAG Paginas 392 A 541Sara PaolaAún no hay calificaciones

- Formulario de Debida Diligencia Basica-Conocimiento ContraparteDocumento5 páginasFormulario de Debida Diligencia Basica-Conocimiento ContraparteVanesa MuñozAún no hay calificaciones

- Formato F-DDA-13 PDFDocumento3 páginasFormato F-DDA-13 PDFaxel vidalon cardenasAún no hay calificaciones

- Escrito de Tutela de Derecho 02Documento3 páginasEscrito de Tutela de Derecho 02mariaAún no hay calificaciones

- Solicitud de PreclusiónDocumento4 páginasSolicitud de PreclusiónGilbert Duban Herrera PelaezAún no hay calificaciones

También podría gustarte

- Actividad 6 - Proponiendo Una Presentación Acerca Del Régimen Sancionatorio TributarioDocumento10 páginasActividad 6 - Proponiendo Una Presentación Acerca Del Régimen Sancionatorio TributarioAlejandra Gomez100% (1)

- Presentacion Teoria Tributaria - Parte IIDocumento51 páginasPresentacion Teoria Tributaria - Parte IIEdwin Alexander Alonzo CarmonaAún no hay calificaciones

- Sansiones FinalDocumento26 páginasSansiones FinalRosarioAlmeydaTasaycoAún no hay calificaciones

- Presentacion de ExposicionDocumento2 páginasPresentacion de ExposicionSirley Hinostroza ChacónAún no hay calificaciones

- PROCEDIMIENTO Tributario 2018 PDFDocumento72 páginasPROCEDIMIENTO Tributario 2018 PDFYECELY QUIJANOAún no hay calificaciones

- Bases Legales para La Gestión - IL3 - S12Documento27 páginasBases Legales para La Gestión - IL3 - S12NAYELY CASTREJONAún no hay calificaciones

- M13 U3 S5 MatgDocumento17 páginasM13 U3 S5 MatgMartha Iveth67% (3)

- Las Infracciones Materiales de La Ley 11683 en El Marco de La Reforma Tributaria de La Ley 27430Documento5 páginasLas Infracciones Materiales de La Ley 11683 en El Marco de La Reforma Tributaria de La Ley 27430Jose MelgarejoAún no hay calificaciones

- Apuntes de Tributario - Temas 5, 6 y 7Documento7 páginasApuntes de Tributario - Temas 5, 6 y 7rafael mejiaAún no hay calificaciones

- DER - TRIBUTARIO I. Cap 7. Infrac. y SancionesDocumento4 páginasDER - TRIBUTARIO I. Cap 7. Infrac. y SancionesDiego LaicismoAún no hay calificaciones

- M13 - Administración Tributaria - DEAT Sesión 5. Infracciones y SancionesDocumento8 páginasM13 - Administración Tributaria - DEAT Sesión 5. Infracciones y SancionesLuz Bertha Rodriguez MorenoAún no hay calificaciones

- Modo de Determinacion y de Extincion de La Obligacion Tributaria y Actuacion Del ContadorDocumento18 páginasModo de Determinacion y de Extincion de La Obligacion Tributaria y Actuacion Del ContadorJuliana AguirreAún no hay calificaciones

- Repetto (FISCALIDAD) .Documento4 páginasRepetto (FISCALIDAD) .lacenadelbusAún no hay calificaciones

- Codigo Fiscal de La FederacionDocumento22 páginasCodigo Fiscal de La FederacionKarla Paredes100% (4)

- Presentación Unidad 1 PDFDocumento29 páginasPresentación Unidad 1 PDFyiselAún no hay calificaciones

- M13 U3 S5 TrabajoDocumento12 páginasM13 U3 S5 Trabajoesteban reneAún no hay calificaciones

- Bases Legales para La Gestión - IL3 - S12Documento27 páginasBases Legales para La Gestión - IL3 - S12maria guerraAún no hay calificaciones

- DocxDocumento12 páginasDocxGerardo MolinaAún no hay calificaciones

- Infracciones y SancionesDocumento81 páginasInfracciones y SancionesAlex UrielAún no hay calificaciones

- M13 - U3 - S5 - CAGR "Infracciones y Sanciones."Documento5 páginasM13 - U3 - S5 - CAGR "Infracciones y Sanciones."Carlos Alberto Guzmàn Reyes.Aún no hay calificaciones

- Tema 8Documento16 páginasTema 8saraAún no hay calificaciones

- Laboratorio Numero 1 Codigo TributarioDocumento3 páginasLaboratorio Numero 1 Codigo TributarioElvia Susana Carrera AlvrdoAún no hay calificaciones

- (OBLIGATORIO) Jorge Flores Gallegos - Distribucion Indirecta de AccionesDocumento3 páginas(OBLIGATORIO) Jorge Flores Gallegos - Distribucion Indirecta de AccionesjccjccjccjcccjccAún no hay calificaciones

- Módulo 13 Administración TributariaDocumento17 páginasMódulo 13 Administración TributariaMartha IvethAún no hay calificaciones

- NCF 384 CDocumento108 páginasNCF 384 CROMAN CERVANTESAún no hay calificaciones

- Actividad 2 Derecho FiscalDocumento12 páginasActividad 2 Derecho FiscalCob AdrianAún no hay calificaciones

- Cristian Alberto Derecho Fiscal DiapositivasDocumento10 páginasCristian Alberto Derecho Fiscal DiapositivasCristian Alberto Vázquez Pérez100% (1)

- GIT U2 Procesos Sancionatorios PecuniariosDocumento26 páginasGIT U2 Procesos Sancionatorios PecuniariosMaryAún no hay calificaciones

- CobranzaCoactiva Cambios 2020 PDF DDocumento75 páginasCobranzaCoactiva Cambios 2020 PDF DENIVERSIO TORRESAún no hay calificaciones

- Unidad Iv InfografiaDocumento1 páginaUnidad Iv InfografiaElvis GalindoAún no hay calificaciones

- Obligaciones Tributarias-Caldeorn CarolineDocumento2 páginasObligaciones Tributarias-Caldeorn Carolinecaroline calderonAún no hay calificaciones

- Infracciones y Delitos FiscalesDocumento4 páginasInfracciones y Delitos FiscalesVale MuñizAún no hay calificaciones

- Acotaciones Parciales y Giros Provisionales. Examen de Algunos Aspectos de Su FuncionamientoDocumento12 páginasAcotaciones Parciales y Giros Provisionales. Examen de Algunos Aspectos de Su FuncionamientoJesús Izquierdo DíazAún no hay calificaciones

- Ayuda Memoria CCLP - Proyecto de Ley Alivio TributarioDocumento5 páginasAyuda Memoria CCLP - Proyecto de Ley Alivio TributarioMarco Antonio RamosAún no hay calificaciones

- Nic12 Adiciones y DeduccionesDocumento12 páginasNic12 Adiciones y DeduccionesAnanías Cori0% (2)

- Trib 05 Fraccionamiento TributarioDocumento69 páginasTrib 05 Fraccionamiento TributarioCarlos HuillcaAún no hay calificaciones

- Tablas - Grupo 4 - AuditoriaDocumento6 páginasTablas - Grupo 4 - AuditoriaElmer CruzAún no hay calificaciones

- Fiscalización Tributaria GubernamentalDocumento29 páginasFiscalización Tributaria GubernamentalEdinson Diaz Fuchs100% (1)

- CobranzaiñaDocumento66 páginasCobranzaiñaBettyAún no hay calificaciones

- Marco SensanatorioDocumento54 páginasMarco SensanatorioErickson Francisco Castellanos CanelAún no hay calificaciones

- Ajuste Integral Por Inflacion y El Impuesto ExtraordinarioDocumento10 páginasAjuste Integral Por Inflacion y El Impuesto ExtraordinarioJesús David Izquierdo DíazAún no hay calificaciones

- Trabajo Grupal - Tributacion 2024 IDocumento9 páginasTrabajo Grupal - Tributacion 2024 IShirley CuipalAún no hay calificaciones

- Activos Fijos TangiblesDocumento20 páginasActivos Fijos Tangiblesvjacquelina7116Aún no hay calificaciones

- Sesion IVDocumento11 páginasSesion IVEDGAR FREDDY PENA RIASCOSAún no hay calificaciones

- Articulo 5-ADocumento21 páginasArticulo 5-ALeonardoAún no hay calificaciones

- Infracciones Tributarias InvestigacionesDocumento9 páginasInfracciones Tributarias InvestigacionesMARVIN OTTONIEL GABRIEL ROJASAún no hay calificaciones

- Semana 03 - Infracciones y Sanciones TributariasDocumento11 páginasSemana 03 - Infracciones y Sanciones TributariasRobertz ManriqueAún no hay calificaciones

- Procesos TributariosDocumento94 páginasProcesos TributariosdennisAún no hay calificaciones

- Dercho FiscalDocumento28 páginasDercho FiscalDianna Tzamari Valencia AlvarezAún no hay calificaciones

- Ilovepdf MergedDocumento233 páginasIlovepdf MergedErika Fonseca DiazAún no hay calificaciones

- M13 U3 S5 AremDocumento7 páginasM13 U3 S5 AremArnulfo EscaleraAún no hay calificaciones

- Respaldo Legal y Jurisprudencial Cuadro 2Documento11 páginasRespaldo Legal y Jurisprudencial Cuadro 2javier2387Aún no hay calificaciones

- Trabajo de Administracion TributariaDocumento6 páginasTrabajo de Administracion TributariaElioenay Miguel Flores FreyttersAún no hay calificaciones

- Derecho FiscalDocumento21 páginasDerecho FiscalDiana Lizeth Zarate BobadillaAún no hay calificaciones

- Temas de TributaciónDocumento19 páginasTemas de TributaciónJanneth Jae NeseuAún no hay calificaciones

- Informe - Editorial Economía y FinanzasDocumento3 páginasInforme - Editorial Economía y FinanzasJorge HuamaniAún no hay calificaciones

- Cobranza CoactivaDocumento66 páginasCobranza CoactivaAntonioRolandoAún no hay calificaciones

- Impuestos diferidos (ISR). Determinación práctica de la aplicación NIF - D4 2017De EverandImpuestos diferidos (ISR). Determinación práctica de la aplicación NIF - D4 2017Aún no hay calificaciones

- Arrendamiento de inmuebles: Personas físicas. Guía práctica. Régimen fiscalDe EverandArrendamiento de inmuebles: Personas físicas. Guía práctica. Régimen fiscalCalificación: 4 de 5 estrellas4/5 (2)

- Impuestos diferidos (ISR) 2016: Determinación práctica de la aplicación NIF – D4De EverandImpuestos diferidos (ISR) 2016: Determinación práctica de la aplicación NIF – D4Calificación: 5 de 5 estrellas5/5 (5)

- Plan de Respuesta Ante Una Emergencia Consorcio JuliacaDocumento15 páginasPlan de Respuesta Ante Una Emergencia Consorcio JuliacaAeMm MoralesAún no hay calificaciones

- Demanda de Designacion de Apoyo y Salvaguarda - NellyDocumento6 páginasDemanda de Designacion de Apoyo y Salvaguarda - NellyAdán marvin Cerro sernaqueAún no hay calificaciones

- Derecho AdministrativoDocumento5 páginasDerecho AdministrativoLander Zapata GomezAún no hay calificaciones

- Profedet Juicios LaboralesDocumento8 páginasProfedet Juicios LaboralesFredrich KztizAún no hay calificaciones

- Exp. 01239-2021-0-1815-JP-FC-04 - Resolución - 01430-2023Documento5 páginasExp. 01239-2021-0-1815-JP-FC-04 - Resolución - 01430-2023Milagros Elena Ureta GuerraAún no hay calificaciones

- Cuadro de Hechos VitalesDocumento1 páginaCuadro de Hechos VitalesKatherin Balbin Millan100% (2)

- Medios de Prueba Libro D.P.PDocumento5 páginasMedios de Prueba Libro D.P.PVeronica MezaAún no hay calificaciones

- Apersonamiento LungDocumento2 páginasApersonamiento LungJorge Saldaña YauriAún no hay calificaciones

- La Vulneración de La Libertad de Culto Ante La PandemiaDocumento15 páginasLa Vulneración de La Libertad de Culto Ante La PandemiaBladimir Quecaño AlvaradoAún no hay calificaciones

- TAREA 2 Derecho ComercialDocumento6 páginasTAREA 2 Derecho ComercialJenny Solano ReyesAún no hay calificaciones

- Final AgrarioDocumento18 páginasFinal AgrarioPaulinna CatalanAún no hay calificaciones

- Eeq Ceteeq 2023 0101 oDocumento3 páginasEeq Ceteeq 2023 0101 oPablin ChmenAún no hay calificaciones

- Derecho Mercantil Principios Caracteristicas y FuentesDocumento3 páginasDerecho Mercantil Principios Caracteristicas y FuentesMaria Jose Paez VargasAún no hay calificaciones

- Suministros HefziDocumento10 páginasSuministros HefziMey CastroAún no hay calificaciones

- Tutela JOSELYN SOSA REYESDocumento4 páginasTutela JOSELYN SOSA REYESOsad BasaAún no hay calificaciones

- 437-07 Improcedente Constit Parte Civil.22Documento2 páginas437-07 Improcedente Constit Parte Civil.22Jorge Soto IncháusteguiAún no hay calificaciones

- EXPOSICION HABEAS CORPUS CONTRA RESOLUCIONES JUDICIALES - CAVQ (3) Ponencia para SacarDocumento53 páginasEXPOSICION HABEAS CORPUS CONTRA RESOLUCIONES JUDICIALES - CAVQ (3) Ponencia para SacarCarlos Villarroel QuindeAún no hay calificaciones

- Conceptos Básicos 1. Derecho Administrativo: PACORI (2020)Documento1 páginaConceptos Básicos 1. Derecho Administrativo: PACORI (2020)Edwin WilliansAún no hay calificaciones

- Presentacion Estudio de TitulosDocumento14 páginasPresentacion Estudio de TitulosElber CorreaAún no hay calificaciones

- Constitución y Democracia - Caso Prctico Resuelto. Unidad2Documento8 páginasConstitución y Democracia - Caso Prctico Resuelto. Unidad2Aznahel RockAún no hay calificaciones

- DEMANDADO DEFENSA Testigo Modificado (Autoguardado)Documento8 páginasDEMANDADO DEFENSA Testigo Modificado (Autoguardado)Malena Mayra Carrasco EstebanAún no hay calificaciones

- IncomterrDocumento8 páginasIncomterrFamilia Alonso-CentenoAún no hay calificaciones

- LEY 6357 Regimen de Integridad en La Funcion PublicaDocumento38 páginasLEY 6357 Regimen de Integridad en La Funcion PublicaGabriel Julio BedateAún no hay calificaciones

- SILABO Penal I 2022Documento15 páginasSILABO Penal I 2022Alejandro J GonzalesAún no hay calificaciones

- Actividad 1 Derecho LaboralDocumento6 páginasActividad 1 Derecho LaboralGerardo MirandaAún no hay calificaciones

- Moron CLPAG Paginas 392 A 541Documento162 páginasMoron CLPAG Paginas 392 A 541Sara PaolaAún no hay calificaciones

- Formulario de Debida Diligencia Basica-Conocimiento ContraparteDocumento5 páginasFormulario de Debida Diligencia Basica-Conocimiento ContraparteVanesa MuñozAún no hay calificaciones

- Formato F-DDA-13 PDFDocumento3 páginasFormato F-DDA-13 PDFaxel vidalon cardenasAún no hay calificaciones

- Escrito de Tutela de Derecho 02Documento3 páginasEscrito de Tutela de Derecho 02mariaAún no hay calificaciones

- Solicitud de PreclusiónDocumento4 páginasSolicitud de PreclusiónGilbert Duban Herrera PelaezAún no hay calificaciones