También podría gustarte

- Papeles de Trabajo de Auditoria de Propiedad Planta y Equipo, Auditoria II, Luis Eduardo RuizDocumento31 páginasPapeles de Trabajo de Auditoria de Propiedad Planta y Equipo, Auditoria II, Luis Eduardo RuizyeikerAún no hay calificaciones

- Informe Final BambuDocumento64 páginasInforme Final BambuBeatriz SandovalAún no hay calificaciones

- Caso Práctico Ejercicio de Estados FinancierosDocumento5 páginasCaso Práctico Ejercicio de Estados FinancierosRafael Armando RodriguezAún no hay calificaciones

- Capital Contable - Sumaria: Industrias Aguilas Blancas, S.A de C.VDocumento10 páginasCapital Contable - Sumaria: Industrias Aguilas Blancas, S.A de C.VDhamper Dhe AngkAún no hay calificaciones

- Trabajo SemanaDocumento37 páginasTrabajo SemanaKatherine AraceliAún no hay calificaciones

- Actividad 2 Contabilidad VDocumento10 páginasActividad 2 Contabilidad VMAYRA TORRESAún no hay calificaciones

- I. Alcance Del Trabajo 1.1. ObjetivoDocumento12 páginasI. Alcance Del Trabajo 1.1. ObjetivoJhenny callisaya quispeAún no hay calificaciones

- Niif Señorita LavadoDocumento12 páginasNiif Señorita LavadoOSMAR MIJAEL CAMPOS EFUSAún no hay calificaciones

- Ab, SRL Sumaria Cuentas Por Pagar en Excel - Sabado 07-11-2020.Documento7 páginasAb, SRL Sumaria Cuentas Por Pagar en Excel - Sabado 07-11-2020.Rosanny PeraltaAún no hay calificaciones

- Taller Renta 2-3Documento6 páginasTaller Renta 2-3Luisa Fernanda MondragonAún no hay calificaciones

- Sesión 24-26 - Analisis de EEFF Con Indicadores Financieros - Practica GuiadaDocumento2 páginasSesión 24-26 - Analisis de EEFF Con Indicadores Financieros - Practica Guiadakamilacarita52Aún no hay calificaciones

- Jeisy Minaya 100514042 Ciclo Contable Empresa ComercialDocumento49 páginasJeisy Minaya 100514042 Ciclo Contable Empresa ComercialGianny Leticia Ortiz CalcañoAún no hay calificaciones

- Solucion TP - Unidad IDocumento14 páginasSolucion TP - Unidad IDavidAún no hay calificaciones

- Niv. Practica Colaborativa 5 CNT-215 Razones Financieras - Efectivo y Equivalentes - Cuentas Por CobrarDocumento2 páginasNiv. Practica Colaborativa 5 CNT-215 Razones Financieras - Efectivo y Equivalentes - Cuentas Por CobrarYuberka PérezAún no hay calificaciones

- Auditoria A Cuentas Por Pagar ComercialesDocumento43 páginasAuditoria A Cuentas Por Pagar ComercialesGilberth Montoya Cabrera100% (1)

- Ejercicio Estados Financieros FinalDocumento4 páginasEjercicio Estados Financieros FinalsamuelAún no hay calificaciones

- Caso Practico Contabilidad FinancieraDocumento8 páginasCaso Practico Contabilidad Financieraisa morenoAún no hay calificaciones

- Practica 02oct22 (Autorecovered)Documento12 páginasPractica 02oct22 (Autorecovered)JERRY YVENERAún no hay calificaciones

- UntitledDocumento6 páginasUntitledDani BarralesAún no hay calificaciones

- Act Virtual 4 (Desarrollo)Documento10 páginasAct Virtual 4 (Desarrollo)Hilda RoccaAún no hay calificaciones

- Contabilidad General Ejemplo PracticoDocumento11 páginasContabilidad General Ejemplo PracticoEDU GUILLERMO LOPEZ CASTELLANOSAún no hay calificaciones

- Caso Practico No 1Documento5 páginasCaso Practico No 1natyal58hotmail.comAún no hay calificaciones

- Estado Re Situacion FinancieraDocumento3 páginasEstado Re Situacion Financierakaren combarizaAún no hay calificaciones

- Gran SabanaDocumento9 páginasGran SabanaJhoan CasiqueAún no hay calificaciones

- Taller C Publica g4Documento14 páginasTaller C Publica g4ssberrioAún no hay calificaciones

- CLASIFICADODocumento1 páginaCLASIFICADOinweballs nahuelpanAún no hay calificaciones

- Privado AudiDocumento4 páginasPrivado AudinoemyAún no hay calificaciones

- Clase de Auditoría (Proceso de Ejecuciòn) Primer SemestreDocumento24 páginasClase de Auditoría (Proceso de Ejecuciòn) Primer SemestreRoderick MontenegroAún no hay calificaciones

- SIMPRODocumento23 páginasSIMPROIngrid Janeth Rojas LizardoAún no hay calificaciones

- Formato Estado de Situación Financiera y ResultadosDocumento10 páginasFormato Estado de Situación Financiera y Resultadossara fernandez inga0% (1)

- Balance de Comprobacion # 2 - Andrea LopezDocumento4 páginasBalance de Comprobacion # 2 - Andrea LopezmajocalzadaAún no hay calificaciones

- Separata Estado de Cambios en El Patrimonio NetoDocumento24 páginasSeparata Estado de Cambios en El Patrimonio NetoSouseki⃝⃤ KiseraguiAún no hay calificaciones

- Leccion 1 Balance de ComprobaciónDocumento6 páginasLeccion 1 Balance de ComprobaciónjanethAún no hay calificaciones

- Eeff 2021 Proyecto Integrador Contabilidad VDocumento4 páginasEeff 2021 Proyecto Integrador Contabilidad VCamilo HuesoAún no hay calificaciones

- Caso Practico 1Documento7 páginasCaso Practico 1xiomaraAún no hay calificaciones

- Conta Unidad I (Activos Intangibles)Documento23 páginasConta Unidad I (Activos Intangibles)Lissette UriostigueAún no hay calificaciones

- Tarea 2 Practica de Contabilidad IDocumento3 páginasTarea 2 Practica de Contabilidad IAna isabel CruzAún no hay calificaciones

- Cedulas de Ajustes - 12Documento6 páginasCedulas de Ajustes - 12Roberto FuentesAún no hay calificaciones

- 2.4 Ejemplo Auditoría Sociedad de Personas PDFDocumento7 páginas2.4 Ejemplo Auditoría Sociedad de Personas PDFREBECAAún no hay calificaciones

- Talleres Examen Final EcoDocumento25 páginasTalleres Examen Final EcoDaniel Felipe TeranAún no hay calificaciones

- Balance GeneralDocumento2 páginasBalance Generalfxi cuautiAún no hay calificaciones

- Copia de Caja y Bancos DefinitivoDocumento27 páginasCopia de Caja y Bancos DefinitivoabneramAún no hay calificaciones

- Teresa Guilcaso PPDocumento9 páginasTeresa Guilcaso PPDayana GuilcasoAún no hay calificaciones

- Estados Financieros 2021AVANCE 2Documento11 páginasEstados Financieros 2021AVANCE 2Mauricio MarinoAún no hay calificaciones

- Guia #14 Auditoria Tributaria Integral Contribuyente Art. 14 A Vigente 01.01.2020Documento13 páginasGuia #14 Auditoria Tributaria Integral Contribuyente Art. 14 A Vigente 01.01.2020J'aavi LopezAún no hay calificaciones

- Informacion Financiera-Entrega 3Documento25 páginasInformacion Financiera-Entrega 3Fernando RomeroAún no hay calificaciones

- DD # 4 - Ajustes y BCA - CONTABILIDADDocumento3 páginasDD # 4 - Ajustes y BCA - CONTABILIDADRafaelAún no hay calificaciones

- Iutar: Trabajo Practico en Parejas RecomendacionesDocumento5 páginasIutar: Trabajo Practico en Parejas RecomendacionesDaiker RomeroAún no hay calificaciones

- Analisis de La Cuenta 12Documento17 páginasAnalisis de La Cuenta 12URIEL RONALDO HUILCAPAS COLCAAún no hay calificaciones

- Ejecución de La AuditoriaDocumento27 páginasEjecución de La AuditoriaoscarAún no hay calificaciones

- Tema 4 Parte I. Ejerc. #2 SolucionDocumento21 páginasTema 4 Parte I. Ejerc. #2 SolucionEdimar SanchezAún no hay calificaciones

- Caso Practico Unidad 1 Contabilidad FinDocumento5 páginasCaso Practico Unidad 1 Contabilidad FinMichelle MendozaAún no hay calificaciones

- 2003-Ejercicio 1Documento4 páginas2003-Ejercicio 1KEVIN MAURICIO ORELLANA CARRILLOAún no hay calificaciones

- 02 NIC 2 INVENTARIOS Aspectos Contables y TributariosDocumento49 páginas02 NIC 2 INVENTARIOS Aspectos Contables y TributariosArnaldo Trinidad MacedoAún no hay calificaciones

- Trabajo Miss RosaDocumento27 páginasTrabajo Miss RosaToldos Arte Y Estilo MedinaAún no hay calificaciones

- Impuesto A La Renta Sociedades Año 2022 Por DesarrollarDocumento91 páginasImpuesto A La Renta Sociedades Año 2022 Por Desarrollarmarybeya Montaño cabezasAún no hay calificaciones

- DOCENTE: Lic. Javier Camata Material de Nivelación: GESTIÓN: 2021Documento11 páginasDOCENTE: Lic. Javier Camata Material de Nivelación: GESTIÓN: 2021Karen Adriana Ramirez ChoqueAún no hay calificaciones

- Papel de Trabajo Auditoria Cuentas Por CobrarDocumento16 páginasPapel de Trabajo Auditoria Cuentas Por Cobrarsalome labrador100% (1)

- Exposición Práctica y Comentarios a la LISR tomo IIDe EverandExposición Práctica y Comentarios a la LISR tomo IICalificación: 5 de 5 estrellas5/5 (1)

- ¿Quién se llevó mi gasto? La ley, la SUNAT o lo perdí yo...De Everand¿Quién se llevó mi gasto? La ley, la SUNAT o lo perdí yo...Calificación: 2.5 de 5 estrellas2.5/5 (4)

- Reconocimientos de Los ActivosDocumento5 páginasReconocimientos de Los ActivosEmily FloresAún no hay calificaciones

- ÁRBOL DE PRELACIÓN DE Contaduria Publica UAH AGOSTO 2013Documento1 páginaÁRBOL DE PRELACIÓN DE Contaduria Publica UAH AGOSTO 2013yeikerAún no hay calificaciones

- Triptico Diplomado Gerencia Estrategica FinancieraDocumento2 páginasTriptico Diplomado Gerencia Estrategica FinancieraEmily FloresAún no hay calificaciones

- SEMANA 01 IF Tema 01Documento17 páginasSEMANA 01 IF Tema 01Emily FloresAún no hay calificaciones

- Triptico Economía UAHDocumento1 páginaTriptico Economía UAHjmaularAún no hay calificaciones

- Trip Tico Diploma Do Banca Finan Z AsDocumento2 páginasTrip Tico Diploma Do Banca Finan Z AsEduardo RodríguezAún no hay calificaciones

- Tríptico de Contaduría Pública Agosto 2013Documento1 páginaTríptico de Contaduría Pública Agosto 2013Emily FloresAún no hay calificaciones

- Tríptico de Contaduría Pública UAHDocumento1 páginaTríptico de Contaduría Pública UAHjmaularAún no hay calificaciones

- Desarrollo EconomicoDocumento51 páginasDesarrollo EconomicoEmily FloresAún no hay calificaciones

- Ecuacion Patrimonial ContableDocumento7 páginasEcuacion Patrimonial ContableEmily Flores0% (1)

- Comercio InternacionalDocumento22 páginasComercio InternacionalEmily FloresAún no hay calificaciones

- CuestionarioDocumento5 páginasCuestionarioEmily FloresAún no hay calificaciones

- 00 Ejemplo de ConciliacionesDocumento7 páginas00 Ejemplo de ConciliacionesnicoleAún no hay calificaciones

- Factura - 2023 05 11Documento1 páginaFactura - 2023 05 11Mariangeles UbaldoAún no hay calificaciones

- Ejercicios IoDocumento9 páginasEjercicios IoAmil CarrAún no hay calificaciones

- 5 Porcentaje de Plan CompletadoDocumento5 páginas5 Porcentaje de Plan CompletadoYamir Manuel Ortiz ReynagaAún no hay calificaciones

- OpeDocumento93 páginasOpeJosué Pacheco LermaAún no hay calificaciones

- Declaracion 872344733427Documento5 páginasDeclaracion 872344733427Karla MatamorosAún no hay calificaciones

- Libros Iva FormatoDocumento12 páginasLibros Iva FormatoVeronica MieresAún no hay calificaciones

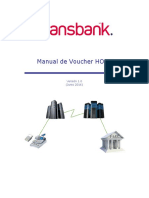

- Manual Voucher Con SurchargeDocumento15 páginasManual Voucher Con SurchargeJugando AndoAún no hay calificaciones

- 6.docxejercicios 6-6Documento10 páginas6.docxejercicios 6-6KARMITA_BELLA46% (13)

- Logística Inversa - La Neurona - YouTube VideoDocumento2 páginasLogística Inversa - La Neurona - YouTube VideoJuan Carlos Blanco OrozcoAún no hay calificaciones

- Daniel CostosDocumento6 páginasDaniel CostosDaniela FernandaAún no hay calificaciones

- Constructora E Inmobiliaria Abreu Gil Y AsociadosDocumento14 páginasConstructora E Inmobiliaria Abreu Gil Y AsociadosHeydi Ines Peralta FlorentinoAún no hay calificaciones

- Brochure BNI - 12042023Documento32 páginasBrochure BNI - 12042023Eduardo ParedesAún no hay calificaciones

- 3 Plantilla Proyecto Yellow BeltDocumento40 páginas3 Plantilla Proyecto Yellow BeltCarlos HernandezAún no hay calificaciones

- Anexo 2 Estados Financieros ColantaDocumento15 páginasAnexo 2 Estados Financieros Colantajhon cuenca espinosa0% (1)

- 1846.4845 Incripciones Mtil RUP Casas de Cambio Agosto 2023Documento187 páginas1846.4845 Incripciones Mtil RUP Casas de Cambio Agosto 2023andres ariasAún no hay calificaciones

- Formato de Libros de Compra y VentaDocumento55 páginasFormato de Libros de Compra y VentaAmy RojasAún no hay calificaciones

- Abr Jun-23Documento1 páginaAbr Jun-23danik1023mAún no hay calificaciones

- AA N°2 - CompressedDocumento12 páginasAA N°2 - CompressedRonald SánchezAún no hay calificaciones

- La Clave ContaDocumento8 páginasLa Clave ContaJavier HuaytaAún no hay calificaciones

- Estado de Flujo de Efectivo Metodo Indirecto - EstudiantesDocumento8 páginasEstado de Flujo de Efectivo Metodo Indirecto - EstudiantesMaria Blayner MURILLO ZAMBRANOAún no hay calificaciones

- CASO PRACTICO 2 TesoreriaDocumento17 páginasCASO PRACTICO 2 TesoreriaMarc Pedrosa RevillaAún no hay calificaciones

- Flujo de EfectivoDocumento11 páginasFlujo de EfectivoAlondra GonzalezAún no hay calificaciones

- Sercafe EF2017Documento5 páginasSercafe EF2017ander sanchezAún no hay calificaciones

- Anexo PC1Documento1 páginaAnexo PC1IDKAún no hay calificaciones

- 1 Gestión de Inventarios - OP2 2016Documento42 páginas1 Gestión de Inventarios - OP2 2016juliaAún no hay calificaciones

- PCP Ejercicio Plan AgregadoDocumento30 páginasPCP Ejercicio Plan Agregadoanthony sierraAún no hay calificaciones

- Cuentas Ar-28 02 2023Documento1 páginaCuentas Ar-28 02 2023Lucy Bravo CastroAún no hay calificaciones

- Taller de Control de InventariosDocumento79 páginasTaller de Control de InventariosEvelyn JanetAún no hay calificaciones

- Practica para El Examen de ContabilidadDocumento4 páginasPractica para El Examen de ContabilidadRios Nina Angela AlizonAún no hay calificaciones