También podría gustarte

- Créditos y cobranzas: Enfoque profesionalDe EverandCréditos y cobranzas: Enfoque profesionalCalificación: 4.5 de 5 estrellas4.5/5 (2)

- ¿Quién se llevó mi gasto? La ley, la SUNAT o lo perdí yo...De Everand¿Quién se llevó mi gasto? La ley, la SUNAT o lo perdí yo...Calificación: 2.5 de 5 estrellas2.5/5 (4)

- UF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasDe EverandUF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasAún no hay calificaciones

- Analisi Financiero de La Empresa Nestle-Finanzas (Autoguardado)Documento29 páginasAnalisi Financiero de La Empresa Nestle-Finanzas (Autoguardado)Carla Garcia DoradoAún no hay calificaciones

- Gestión de la captación de la clientela en la actividad de mediación de seguros y reaseguros. ADGN0210De EverandGestión de la captación de la clientela en la actividad de mediación de seguros y reaseguros. ADGN0210Aún no hay calificaciones

- Guia Del Modulo 5Documento18 páginasGuia Del Modulo 5FigueroaAún no hay calificaciones

- Deudores IncobrablesDocumento7 páginasDeudores IncobrablesauroraAún no hay calificaciones

- Tecnica Contable RepasoDocumento27 páginasTecnica Contable RepasoPaulaAún no hay calificaciones

- Amortización y Fondos de AmortizaciónDocumento19 páginasAmortización y Fondos de AmortizaciónLali MagaAún no hay calificaciones

- TCO04 TareaDocumento6 páginasTCO04 TareaaliciaAún no hay calificaciones

- Casos de Presupuesto Maestro 50,000Documento2 páginasCasos de Presupuesto Maestro 50,000eddyAún no hay calificaciones

- UF0525 - Gestión administrativa para el asesoramiento de productos de activoDe EverandUF0525 - Gestión administrativa para el asesoramiento de productos de activoAún no hay calificaciones

- Efectos Comerciales. ProvisionesDocumento16 páginasEfectos Comerciales. ProvisionesInes Chico RamosAún no hay calificaciones

- II Unidad Cuentas Por CobrarDocumento30 páginasII Unidad Cuentas Por CobrarHARLE MONTIEL100% (2)

- Exàmen de Conta Resuelto Enero 2023Documento6 páginasExàmen de Conta Resuelto Enero 2023Fabiola Cervera CarbajalAún no hay calificaciones

- Gradientes Geometricos V1 PDFDocumento2 páginasGradientes Geometricos V1 PDFDavid StivenAún no hay calificaciones

- CF Solucionario U 07Documento19 páginasCF Solucionario U 07Sokayna ainaAún no hay calificaciones

- Tema 9 Efectos Comerciales A Cobrar PDFDocumento18 páginasTema 9 Efectos Comerciales A Cobrar PDFAlicia gbAún no hay calificaciones

- Análisis Nic 1Documento6 páginasAnálisis Nic 1DavidEdwinAún no hay calificaciones

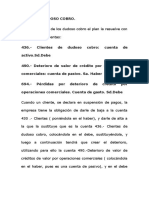

- Resumen de Problemática de Clientes de Dudoso CobroDocumento6 páginasResumen de Problemática de Clientes de Dudoso Cobropomeh41525Aún no hay calificaciones

- Clientes de Dudoso CobroDocumento4 páginasClientes de Dudoso CobroSara PolainaAún no hay calificaciones

- Los Asientos IiDocumento73 páginasLos Asientos IiMonica PachonAún no hay calificaciones

- Tema 9 Efectos ComercialesDocumento6 páginasTema 9 Efectos Comercialeslau 09Aún no hay calificaciones

- ACTIVIDAD DE APRENDIZAJE No. 2 MIERCOLES 30-08-2023Documento5 páginasACTIVIDAD DE APRENDIZAJE No. 2 MIERCOLES 30-08-2023Ricardo Hermann SalgadoAún no hay calificaciones

- Taller Conceptualizacion Contable Gina Johana Espeleta M Ejercicios para El Desarrollo de HabilidadesDocumento4 páginasTaller Conceptualizacion Contable Gina Johana Espeleta M Ejercicios para El Desarrollo de HabilidadesJohn Dairo Muñoz RomeroAún no hay calificaciones

- Tema 3Documento23 páginasTema 3MagsAún no hay calificaciones

- Deudores Clientes Provision EjercicioDocumento5 páginasDeudores Clientes Provision EjercicioDanna Jeraldine Cruz RobayoAún no hay calificaciones

- Libros y AsientosDocumento11 páginasLibros y AsientosAlfonso CostaAún no hay calificaciones

- Contabilidad para Abogados Practica Dirigida #3-A Partida DobleDocumento4 páginasContabilidad para Abogados Practica Dirigida #3-A Partida DobleFabricio FloresAún no hay calificaciones

- Pasivos FinancierosDocumento19 páginasPasivos Financierosexequiel quispe jaureguiAún no hay calificaciones

- TDCCAST SOLUC Unidad01Documento27 páginasTDCCAST SOLUC Unidad01Monica Cayado RodriguezAún no hay calificaciones

- Resumen de La Problemática de La Negociación y Gestión de Los Efectos Comerciales A CobrarDocumento9 páginasResumen de La Problemática de La Negociación y Gestión de Los Efectos Comerciales A Cobrarpomeh41525Aún no hay calificaciones

- ACTIVIDADES A4 SolucionadasDocumento16 páginasACTIVIDADES A4 SolucionadasPedro OntiverosAún no hay calificaciones

- Ejercicios Registros y Naturaleza de Las CuentasDocumento7 páginasEjercicios Registros y Naturaleza de Las Cuentasjohan CamposAún no hay calificaciones

- Ejercicio 6, La CuentaDocumento2 páginasEjercicio 6, La CuentaJUVANNYZUJEY RODRIGUEZANCHONDOAún no hay calificaciones

- Contabilidad TAREADocumento3 páginasContabilidad TAREACarlos MaderoAún no hay calificaciones

- Llene Los Espacios en Blanco Con Las Palabras Correctas en Cada Inciso DadoDocumento3 páginasLlene Los Espacios en Blanco Con Las Palabras Correctas en Cada Inciso DadoLourdes LizamaAún no hay calificaciones

- Taller Habilidades1Documento4 páginasTaller Habilidades1Juan Sebastian Moguea CabarcasAún no hay calificaciones

- Cuentas Complementarias Del ActivoDocumento4 páginasCuentas Complementarias Del ActivoSinaiAún no hay calificaciones

- TallernGuiannumeron5nTAA 2462200f31accbdDocumento6 páginasTallernGuiannumeron5nTAA 2462200f31accbdMichael Alexander Ospina PorrasAún no hay calificaciones

- Nota de Credito y Nota de DebitoDocumento6 páginasNota de Credito y Nota de DebitoRocio Katerin Larico CamasitaAún no hay calificaciones

- Tema 3. El Plan General de ContabilidadDocumento9 páginasTema 3. El Plan General de ContabilidadpatriiuAún no hay calificaciones

- Tema 14. Contabilizacion Operaciones de VentaDocumento11 páginasTema 14. Contabilizacion Operaciones de Ventaraakeel.2Aún no hay calificaciones

- ContabilidadDocumento4 páginasContabilidadCinthia GómezAún no hay calificaciones

- Asiento de La Cuenta 650Documento4 páginasAsiento de La Cuenta 650Gianfranco HaroAún no hay calificaciones

- Manual Cajero Bancario 2do ModuloDocumento27 páginasManual Cajero Bancario 2do ModuloCayo Alexander OlmosAún no hay calificaciones

- Módulo 5: Cuentas Por Cobrar Y Cuentas Por PagarDocumento18 páginasMódulo 5: Cuentas Por Cobrar Y Cuentas Por Pagarbeba1102Aún no hay calificaciones

- Unidad Iii Cuentas y Documentos Por CobrarDocumento21 páginasUnidad Iii Cuentas y Documentos Por CobrarMelAún no hay calificaciones

- Alicorp 1Documento7 páginasAlicorp 1Aracely GonzalesAún no hay calificaciones

- Taller de Repaso 2021-RuthDocumento5 páginasTaller de Repaso 2021-RuthKaren Natalia Sanchez RuizAún no hay calificaciones

- Guia Del Modulo 5Documento18 páginasGuia Del Modulo 5Mojameh AláAún no hay calificaciones

- Niv. Practica Colaborativa 3 CNT-215 - Cuentas Por CobrarDocumento3 páginasNiv. Practica Colaborativa 3 CNT-215 - Cuentas Por CobrarAnthony GomezAún no hay calificaciones

- Tercer Parcial Contabilidad de CostosDocumento4 páginasTercer Parcial Contabilidad de Costoscarolina perezAún no hay calificaciones

- Auditoria IiDocumento21 páginasAuditoria IiEduardo leonAún no hay calificaciones

- Cuentas Por Cobrar 1Documento35 páginasCuentas Por Cobrar 1Ivonne González Moreno33% (3)

- t3 Los Asientos ContablesDocumento16 páginast3 Los Asientos ContablesSamuel Velazquez HerreraAún no hay calificaciones

- Tema 3 Los Asientos ContablesDocumento16 páginasTema 3 Los Asientos ContablesJúlia TorresAún no hay calificaciones

- Resumen de Teoría de Anticposd A Proveedores y Clientes.Documento3 páginasResumen de Teoría de Anticposd A Proveedores y Clientes.pomeh41525Aún no hay calificaciones

- Deterioro de ValorDocumento3 páginasDeterioro de ValorLauraAún no hay calificaciones

- 10-Derechos de Cobro Originados Por Operaciones de TráficoDocumento12 páginas10-Derechos de Cobro Originados Por Operaciones de TráficoMaitane CareagaAún no hay calificaciones

- Contabilidad 1 - Estudio Particular de Cuentas - PASIVODocumento9 páginasContabilidad 1 - Estudio Particular de Cuentas - PASIVOMaytheAún no hay calificaciones

- SoniaDocumento5 páginasSoniaCarlos MaderoAún no hay calificaciones

- Guia Del Unidad 5Documento18 páginasGuia Del Unidad 5yuleysi RosarioAún no hay calificaciones

- Dossier de Cuentas Por CobrarDocumento9 páginasDossier de Cuentas Por CobrarMartha Elizabeth AguinagaAún no hay calificaciones

- Apuntes de TesoreríaDocumento9 páginasApuntes de TesoreríaAntonio Domínguez CarrascoAún no hay calificaciones

- IVA Tipos 2024Documento5 páginasIVA Tipos 2024Alejandra BenítezAún no hay calificaciones

- Actividades Ra5 PiacDocumento16 páginasActividades Ra5 PiacAlejandra BenítezAún no hay calificaciones

- Ra5 Piac Gestión de Cobros y Pagos Al ContadoDocumento22 páginasRa5 Piac Gestión de Cobros y Pagos Al ContadoAlejandra BenítezAún no hay calificaciones

- Ra5 Piacgestión de Cobros y Pagos AplazadosDocumento26 páginasRa5 Piacgestión de Cobros y Pagos AplazadosAlejandra BenítezAún no hay calificaciones

- Actividades Ra5 Operaciones de Cobros y Pagos Al Contado y AplazadosDocumento7 páginasActividades Ra5 Operaciones de Cobros y Pagos Al Contado y AplazadosAlejandra BenítezAún no hay calificaciones

- Teoría Ra4 Documentación Administrativa de La Compraventa IIDocumento10 páginasTeoría Ra4 Documentación Administrativa de La Compraventa IIAlejandra BenítezAún no hay calificaciones

- Ampliacion 1º ParteDocumento4 páginasAmpliacion 1º ParteAlejandra BenítezAún no hay calificaciones

- Práctica 18Documento2 páginasPráctica 18Alejandra BenítezAún no hay calificaciones

- Linea Jurisprudencial IndexacionDocumento2 páginasLinea Jurisprudencial IndexacionMarcelita Morales100% (1)

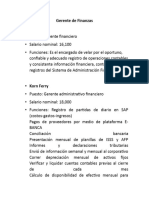

- Gerente de Finanzas y Contador, InvestigaciónDocumento4 páginasGerente de Finanzas y Contador, InvestigaciónCARMEN PAOLA PANSOY AVILAAún no hay calificaciones

- Conciviles S.A Estados Financieros Consolidados 4T2022Documento49 páginasConciviles S.A Estados Financieros Consolidados 4T2022David RAún no hay calificaciones

- TributosDocumento6 páginasTributosCda Motos FloridablancaAún no hay calificaciones

- Simulacro Final 2Documento12 páginasSimulacro Final 2Salma ValdiviesoAún no hay calificaciones

- Auditoria 1Documento4 páginasAuditoria 1Yuli SanchezAún no hay calificaciones

- Diagnostico FinancieroDocumento12 páginasDiagnostico FinancieroDIEGO ANDRÉS GARZÓN CALDERÓNAún no hay calificaciones

- Enunciado Auditoría 3 Inventarios Escuela de VacacionesDocumento2 páginasEnunciado Auditoría 3 Inventarios Escuela de VacacionesRudy MartínezAún no hay calificaciones

- Monografia Proced TribDocumento76 páginasMonografia Proced TriblibeAún no hay calificaciones

- Costeo Por Ordenes de Produccion Caso 1Documento2 páginasCosteo Por Ordenes de Produccion Caso 1jorgepicisAún no hay calificaciones

- Estado de Resultados - Savoy CASO 1Documento5 páginasEstado de Resultados - Savoy CASO 1anagraceliberatoAún no hay calificaciones

- Estado de Flujo de Efectivo ComparativoDocumento1 páginaEstado de Flujo de Efectivo ComparativoAlex Darwin Roque Roque0% (1)

- Programa Control InternoDocumento23 páginasPrograma Control InternoPrime Master FiscalAún no hay calificaciones

- Tarea 3Documento4 páginasTarea 3richard vera vargas100% (1)

- Dictamen de Destilería Carúpano, C.A. - Papeles Comerciales, Emisiones 2020-I y 2020-IIDocumento10 páginasDictamen de Destilería Carúpano, C.A. - Papeles Comerciales, Emisiones 2020-I y 2020-IIFinanzas DigitalAún no hay calificaciones

- Langostino y CementerioDocumento14 páginasLangostino y CementerioJose Antonio Ortiz SoveroAún no hay calificaciones

- Cuestionario de Moneda y Banca - Docx 111Documento19 páginasCuestionario de Moneda y Banca - Docx 111Alejandra AriasAún no hay calificaciones

- Taller 4Documento24 páginasTaller 4Gutierrez PameAún no hay calificaciones

- Cuentas Reales y NominalesDocumento1 páginaCuentas Reales y NominalesAngel VelasquezAún no hay calificaciones

- Ratios Financieros EjerciciosDocumento8 páginasRatios Financieros EjerciciosSHIRLEY MILENA GUTIERREZ ROSALESAún no hay calificaciones

- Programa de Seguridad Social Cat. MugnoloDocumento8 páginasPrograma de Seguridad Social Cat. MugnoloMicaela EscobarAún no hay calificaciones

- Balance de Comprobacion Al 30.04.2022 - PINKDocumento5 páginasBalance de Comprobacion Al 30.04.2022 - PINKGAEL RiosAún no hay calificaciones

- Inventarios y Costos de MercanciasDocumento28 páginasInventarios y Costos de MercanciasJuly GomezAún no hay calificaciones

- Mpa Imprimir 123Documento51 páginasMpa Imprimir 123Felix Orlando Veizaga CornejoAún no hay calificaciones

- Auditoria Un Enfoque Integral 11ma Ed Alvin A Arens Randal J Elder MarDocumento23 páginasAuditoria Un Enfoque Integral 11ma Ed Alvin A Arens Randal J Elder Marnelson sanchez100% (1)