También podría gustarte

- Exposición Práctica y Comentarios a la LISR tomo IIDe EverandExposición Práctica y Comentarios a la LISR tomo IICalificación: 5 de 5 estrellas5/5 (1)

- Ejercicio de Nic 7Documento2 páginasEjercicio de Nic 7Marlon MartinezAún no hay calificaciones

- MODELO Contrato de CESIÓN DE CUOTAS SOCIALES Julio 2018Documento1 páginaMODELO Contrato de CESIÓN DE CUOTAS SOCIALES Julio 2018yoraida salcedoAún no hay calificaciones

- Flujo de Efectivo - La Ilusión, S.A.Documento2 páginasFlujo de Efectivo - La Ilusión, S.A.Nestor BaténAún no hay calificaciones

- Carpeta Practica - Costos 2020 Con SolucionesDocumento68 páginasCarpeta Practica - Costos 2020 Con Solucionesdiego villagran100% (1)

- Casos Practicos La Ley General de SociedadesDocumento4 páginasCasos Practicos La Ley General de SociedadesRomelia Valencia100% (1)

- Semana 3-4 Casos Practico de Estado de Cambios en El Patrimonio NetoDocumento17 páginasSemana 3-4 Casos Practico de Estado de Cambios en El Patrimonio NetoGleni MaritzaAún no hay calificaciones

- Cuestionario Derecho MercantilDocumento50 páginasCuestionario Derecho Mercantilbianka36Aún no hay calificaciones

- Act. 19. Pagos Provisionales Del ISRDocumento14 páginasAct. 19. Pagos Provisionales Del ISRDaniela Osorio100% (1)

- Tarea PatrimonioDocumento15 páginasTarea PatrimonioYhon Hancco ChAún no hay calificaciones

- Casopracticoarrendamientofinanciero 101006220559 Phpapp01Documento14 páginasCasopracticoarrendamientofinanciero 101006220559 Phpapp01Eduardo AlasAún no hay calificaciones

- Registro de Utilidad Bruta DiferidaDocumento6 páginasRegistro de Utilidad Bruta Diferidapamela beltreAún no hay calificaciones

- Apunte Clase Proceso Contable. 3° 2023Documento8 páginasApunte Clase Proceso Contable. 3° 2023fepezoAún no hay calificaciones

- Ventas A PlazosDocumento12 páginasVentas A PlazosJulio CarrilloAún no hay calificaciones

- Compañia El Dorado, S.A.Documento16 páginasCompañia El Dorado, S.A.Julissa FigueroaAún no hay calificaciones

- Asignación A1 M1 S1Documento7 páginasAsignación A1 M1 S1EveAún no hay calificaciones

- Asientos de Ajuste y Balanza AjustadaDocumento9 páginasAsientos de Ajuste y Balanza AjustadaAida Fonseca SarmientoAún no hay calificaciones

- Practica N.3 Asientos de Cierre y Estados Financieros 2021 Final-6Documento12 páginasPractica N.3 Asientos de Cierre y Estados Financieros 2021 Final-6KimberlyAún no hay calificaciones

- Parcial Contabilidad UCRDocumento6 páginasParcial Contabilidad UCRLeo MataAún no hay calificaciones

- Práctica Calificada #3 - Contabilidad General - V2Documento7 páginasPráctica Calificada #3 - Contabilidad General - V2JUANAún no hay calificaciones

- ForwardDocumento19 páginasForwardValeria MarrufoAún no hay calificaciones

- ForwardDocumento19 páginasForwardValeria MarrufoAún no hay calificaciones

- Culminación Del Proceso Contable - Solución Estados ContablesDocumento7 páginasCulminación Del Proceso Contable - Solución Estados ContablesNatalia AlvisoAún no hay calificaciones

- Ventas A ConsignacionDocumento3 páginasVentas A ConsignacionLeidy SánchezAún no hay calificaciones

- Caso Comercial Ceramicos Peru SACDocumento12 páginasCaso Comercial Ceramicos Peru SACAnonymous 3Es6MfYVAún no hay calificaciones

- 11ejercicio TP El PorvenirDocumento7 páginas11ejercicio TP El PorvenirEnzo Saúl Martínez ArandaAún no hay calificaciones

- IIBB Ej 1 - Actualizado 08-2022Documento2 páginasIIBB Ej 1 - Actualizado 08-2022ignacio pascualiniAún no hay calificaciones

- Cia El Faro S.ADocumento6 páginasCia El Faro S.AKimberlyAún no hay calificaciones

- Unidad V Contabilidad IiiDocumento57 páginasUnidad V Contabilidad IiiLeonarda YaporAún no hay calificaciones

- Caso Practico de Ganacias PDFDocumento17 páginasCaso Practico de Ganacias PDFJuan123456Aún no hay calificaciones

- Ejercicio 2 Razones FinancierasDocumento1 páginaEjercicio 2 Razones Financierasfredy100% (1)

- Ejercicio Impuestos 7 11 22Documento10 páginasEjercicio Impuestos 7 11 22Sebastian CraigAún no hay calificaciones

- 3era Caterecuperatorio 2do Cuatri 2021Documento4 páginas3era Caterecuperatorio 2do Cuatri 2021pedroAún no hay calificaciones

- Contabilidad III - Examen Libres 09-02-24Documento5 páginasContabilidad III - Examen Libres 09-02-24sweetpink006Aún no hay calificaciones

- Analisis de Interpretacion - Ejercicio 1 - DmcaDocumento5 páginasAnalisis de Interpretacion - Ejercicio 1 - DmcaAlex CotaAún no hay calificaciones

- Sobre La Retencion en La FuenteDocumento17 páginasSobre La Retencion en La Fuente0451410041 MARIA ANGELICA SANCHEZ LLERENA ESTUDIANTE ACTIVOAún no hay calificaciones

- Ana Soto - Contabilidad Superior - Tema 4Documento6 páginasAna Soto - Contabilidad Superior - Tema 4Netflix OriginalAún no hay calificaciones

- Examen Parcial, 004af, Clave - A-, 2024Documento3 páginasExamen Parcial, 004af, Clave - A-, 2024katerin.galiciaAún no hay calificaciones

- Contabilidad III - IIIDocumento5 páginasContabilidad III - IIIjohanlarezhotmailcomAún no hay calificaciones

- Estado de Cambios de Patr Ch0rzqxDocumento5 páginasEstado de Cambios de Patr Ch0rzqxAlejandro alvarado valverdeAún no hay calificaciones

- Acta de Aumento de CapitalDocumento6 páginasActa de Aumento de CapitalVictor Roberto Lobaton CoaguilaAún no hay calificaciones

- Ej Clase No. 1 Razones Financ El Tiempo Es OroDocumento4 páginasEj Clase No. 1 Razones Financ El Tiempo Es OroValdes Argüelles YamilethAún no hay calificaciones

- Enunc-Casos de Pagos A Cuenta para DesarrollarDocumento2 páginasEnunc-Casos de Pagos A Cuenta para DesarrollarGianella GiovannaAún no hay calificaciones

- Ejercicios de CasuisticaDocumento47 páginasEjercicios de CasuisticaJimmy Barreto HuamanAún no hay calificaciones

- Acct 3 Ejercico 2Documento3 páginasAcct 3 Ejercico 2JORGE SOSA TORRES100% (2)

- Costos ContabilidadDocumento9 páginasCostos ContabilidadFrancisco PazmiñoAún no hay calificaciones

- Estudiodecaso DaniaariasDocumento7 páginasEstudiodecaso DaniaariasDania AriasAún no hay calificaciones

- Material Apoyo Cpa2 Semana2+2023++modif+1Documento28 páginasMaterial Apoyo Cpa2 Semana2+2023++modif+1Stefanny M HerreraAún no hay calificaciones

- Ejercicio de Estado Financiero PROFORMA PDFDocumento4 páginasEjercicio de Estado Financiero PROFORMA PDFLeysi GonzalezAún no hay calificaciones

- "Finanzas para Ejecutivos": Test InicialDocumento9 páginas"Finanzas para Ejecutivos": Test Inicialdeyvid arevalo de pazAún no hay calificaciones

- Activos Fijos TareaDocumento8 páginasActivos Fijos TareaSaraAún no hay calificaciones

- Examen 11.11.19Documento2 páginasExamen 11.11.19Harold Portocarrero MideyrosAún no hay calificaciones

- Estados FinancierosDocumento20 páginasEstados FinancierosKETTY MARLENI TELLO PASHANASIAún no hay calificaciones

- EjerciciosDocumento4 páginasEjerciciosJorgely SueroAún no hay calificaciones

- Clase Repaso Conta 5Documento60 páginasClase Repaso Conta 5Fallas A YeikAún no hay calificaciones

- Azul Sa ForoDocumento7 páginasAzul Sa ForoCarla WojcickiAún no hay calificaciones

- Inversiones CentroamericanasDocumento1 páginaInversiones CentroamericanasJosue Ovalle100% (1)

- Tarea 1Documento3 páginasTarea 1Yeison RosarioAún no hay calificaciones

- Ejercicio 1 Modulo - 4Documento6 páginasEjercicio 1 Modulo - 4Joselin Elizabeth Rivera OrellanaAún no hay calificaciones

- Guia Practica Moneda Extranjera I PAC 2022Documento6 páginasGuia Practica Moneda Extranjera I PAC 2022Claudia Manueles33% (3)

- Flujo-De-Efectivo GenesisDocumento9 páginasFlujo-De-Efectivo GenesisGenesis ArellanoAún no hay calificaciones

- Contabilidad III - Examen Regulares 09-02-24Documento5 páginasContabilidad III - Examen Regulares 09-02-24sweetpink006Aún no hay calificaciones

- Claudibel Guerrero Polanco - Matricula AB9588Documento13 páginasClaudibel Guerrero Polanco - Matricula AB9588Claudibel Guerrero PolancoAún no hay calificaciones

- P-2-Elementos Conceptuales de La Contabilidad Nacional-ECN-133Documento18 páginasP-2-Elementos Conceptuales de La Contabilidad Nacional-ECN-133Claudibel Guerrero PolancoAún no hay calificaciones

- P-1-TEMA I - Elementos Conceptuales y Procesos Economicos-ECN-133Documento27 páginasP-1-TEMA I - Elementos Conceptuales y Procesos Economicos-ECN-133Claudibel Guerrero PolancoAún no hay calificaciones

- El Capital Cont - IIIDocumento11 páginasEl Capital Cont - IIIClaudibel Guerrero PolancoAún no hay calificaciones

- Practica # 1 Est-223Documento9 páginasPractica # 1 Est-223Claudibel Guerrero PolancoAún no hay calificaciones

- Los Elementos de Los Estados FinancierosDocumento2 páginasLos Elementos de Los Estados FinancierosClaudibel Guerrero PolancoAún no hay calificaciones

- Claudibel Guerrero - Fin. Pub. y Fisc - Sector Publico.Documento7 páginasClaudibel Guerrero - Fin. Pub. y Fisc - Sector Publico.Claudibel Guerrero PolancoAún no hay calificaciones

- Ejemplos de Apalancamiento Operativo, Financiero y TotalDocumento3 páginasEjemplos de Apalancamiento Operativo, Financiero y TotalClaudibel Guerrero PolancoAún no hay calificaciones

- Claudibel Guerrero - Economia Practica-Guà A Unidad IIIDocumento8 páginasClaudibel Guerrero - Economia Practica-Guà A Unidad IIIClaudibel Guerrero PolancoAún no hay calificaciones

- APALANCAMIENTODocumento6 páginasAPALANCAMIENTOClaudibel Guerrero PolancoAún no hay calificaciones

- P-2-Tema I-Finanzas Publicas y Fiscal - ECN-124Documento26 páginasP-2-Tema I-Finanzas Publicas y Fiscal - ECN-124Claudibel Guerrero PolancoAún no hay calificaciones

- Modelo de Estados Financieros y Notas Segun Niif PymesDocumento23 páginasModelo de Estados Financieros y Notas Segun Niif PymesClaudibel Guerrero Polanco100% (1)

- TEMA I Fundamentos Conceptuales para El Analisis e Interpretaciones de Los Estados FinancierosDocumento11 páginasTEMA I Fundamentos Conceptuales para El Analisis e Interpretaciones de Los Estados FinancierosClaudibel Guerrero PolancoAún no hay calificaciones

- Guerrero Polanco Claudibel - AB9588 - Contro de Lectura - Origen PDocumento3 páginasGuerrero Polanco Claudibel - AB9588 - Contro de Lectura - Origen PClaudibel Guerrero PolancoAún no hay calificaciones

- Tema III - EVALUACION DE LA SOlVENCIADocumento6 páginasTema III - EVALUACION DE LA SOlVENCIAClaudibel Guerrero PolancoAún no hay calificaciones

- DGII Recaudaciones Enero Agosto 2021Documento68 páginasDGII Recaudaciones Enero Agosto 2021Claudibel Guerrero PolancoAún no hay calificaciones

- Resumen Con Iv Capítulo 1Documento5 páginasResumen Con Iv Capítulo 1Claudibel Guerrero PolancoAún no hay calificaciones

- Estados Financieros Ilustrativos y Lista de Comprobación de Información A Revelar y Presentar (Estudiantes)Documento62 páginasEstados Financieros Ilustrativos y Lista de Comprobación de Información A Revelar y Presentar (Estudiantes)Claudibel Guerrero PolancoAún no hay calificaciones

- DGII-Informe Recaudaciones Enero 2022Documento57 páginasDGII-Informe Recaudaciones Enero 2022Claudibel Guerrero PolancoAún no hay calificaciones

- Claudibel Guerrero Polanco - Derecho Comercial - Tema 1Documento16 páginasClaudibel Guerrero Polanco - Derecho Comercial - Tema 1Claudibel Guerrero PolancoAún no hay calificaciones

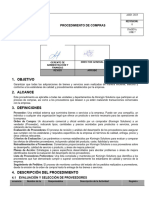

- Procedimiento - Compras - R01 - Correccion 1Documento7 páginasProcedimiento - Compras - R01 - Correccion 1Rafael De Los SantosAún no hay calificaciones

- Unidad 3 - Tarea 4 - Realizar Quiz de Contenidos de Las Tres Unidades Del Curso - Cuestionario de Evaluación - Revisión Del IntentoDocumento5 páginasUnidad 3 - Tarea 4 - Realizar Quiz de Contenidos de Las Tres Unidades Del Curso - Cuestionario de Evaluación - Revisión Del Intentoluis tabordaAún no hay calificaciones

- Acta IncautacionDocumento190 páginasActa IncautacionPablo Andres Fabbri AlvaradoAún no hay calificaciones

- Taller Ross - Ejercicios 16 y 23Documento6 páginasTaller Ross - Ejercicios 16 y 23Maria Carolina Morales QuevedoAún no hay calificaciones

- Evaluación Proyecto 3FEP2022 Erika SanguinoDocumento11 páginasEvaluación Proyecto 3FEP2022 Erika SanguinoRENZO JOVANI PARDO URBANOAún no hay calificaciones

- Hotel Vip 3Documento54 páginasHotel Vip 3J Perez SanchezAún no hay calificaciones

- Dirección de OperacionesDocumento25 páginasDirección de OperacionesAdrián SánchezAún no hay calificaciones

- 1.3.1.TCM - Serie Empalmada de Datos Promedio Por Meses y Datos A Fin de Mes IQYDocumento21 páginas1.3.1.TCM - Serie Empalmada de Datos Promedio Por Meses y Datos A Fin de Mes IQYYolber HernandezAún no hay calificaciones

- Investigación Económica y Financiera de Nicaragua. Dr. W. CumberlandDocumento43 páginasInvestigación Económica y Financiera de Nicaragua. Dr. W. CumberlandLuis Alberto Tercero SilvaAún no hay calificaciones

- S03 Niif 16 Arrendamientos - 2020 IDocumento3 páginasS03 Niif 16 Arrendamientos - 2020 IJhon VillacortaAún no hay calificaciones

- Fraude Del Acto Jurídico en El Código Civil Peruano de 1984Documento9 páginasFraude Del Acto Jurídico en El Código Civil Peruano de 1984Jose Ramos Flores100% (1)

- EFUF KdeTDocumento52 páginasEFUF KdeTJose PabloAún no hay calificaciones

- Caso de Opinión NIA 705 - AbstenciónDocumento6 páginasCaso de Opinión NIA 705 - AbstenciónCRISTIAN URBANO MENDEZ MALDONADOAún no hay calificaciones

- Ratios de Liquidez y SolvenciaDocumento5 páginasRatios de Liquidez y SolvenciaAndres CantaAún no hay calificaciones

- Vocabulario Tecnico Sobre Interventoria de ObrasDocumento6 páginasVocabulario Tecnico Sobre Interventoria de ObraseagleandresAún no hay calificaciones

- Southern Copper Corp. SCCDocumento12 páginasSouthern Copper Corp. SCCDaniel HuamaniAún no hay calificaciones

- Que Es La EmpresaDocumento6 páginasQue Es La Empresajuan enrique paye quispeAún no hay calificaciones

- Actividad 7 EmprendimientoDocumento2 páginasActividad 7 Emprendimientojessica lopez martinezAún no hay calificaciones

- YENNY LORENA POLANIA TOVAR-nomRptVolantePago-21Documento2 páginasYENNY LORENA POLANIA TOVAR-nomRptVolantePago-21Yenny PolaniaAún no hay calificaciones

- Catalogo de Cuentas PDFDocumento20 páginasCatalogo de Cuentas PDFLuis Hernández Chang100% (1)

- Ejercicio Cash Flow Estefania MuniveDocumento7 páginasEjercicio Cash Flow Estefania MuniveSUSANA MAYENAún no hay calificaciones

- Concepto Trabajador Periodo Detalle Extracto Sueldo Mi Info 134945420745091895Documento1 páginaConcepto Trabajador Periodo Detalle Extracto Sueldo Mi Info 134945420745091895emanuelAún no hay calificaciones

- 05-01-2021 Formato Cierre Caja MenorDocumento2 páginas05-01-2021 Formato Cierre Caja MenorBKA GROUP SASAún no hay calificaciones

- FinanzasDocumento4 páginasFinanzaszayra martinezAún no hay calificaciones

- 2013Documento361 páginas2013Jorge PeraltaAún no hay calificaciones

- Precedentes Administrativos 2019 LPDocumento35 páginasPrecedentes Administrativos 2019 LPjose joseAún no hay calificaciones

- MCDR InventarioDocumento89 páginasMCDR Inventariodayana cordobaAún no hay calificaciones